A última hora del viernes pasado, advertimos que una "tormenta de financiación en dólares" está prevista para tocar tierra en los EE. UU. En medio de una serie de fuentes convergentes de presión que, según dijimos, daría lugar a "mercados de financiación garantizados que se rompen más", entre los cuales:

-

suministro elevado de UST,

-

balances de distribuidor hinchados y restricciones regulatorias de fin de año, y

-

Un sistema bancario cerca de la escasez de reservas.

Irónicamente, fueron las crecientes preocupaciones de recesión en agosto, que se manifestaron en la forma de una curva de rendimiento invertida, la ocultación de efectivo en el repos y una acumulación lenta de la oferta de UST, lo que mantuvo a raya las presiones de financiación aseguradas. Sin embargo, como notamos explícitamente el viernes pasado, "podrían aparecer signos claros de presión de financiación a partir de la próxima semana con importantes acuerdos de cupones y la fecha del impuesto corporativo de mediados de septiembre".

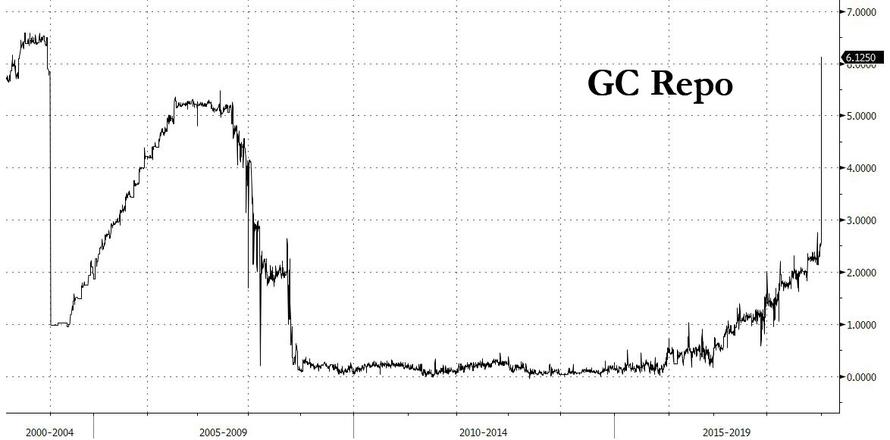

Avancemos rápidamente hasta hoy, es decir, "la próxima semana", cuando la tormenta de financiación en dólares de la que advertimos acaba de llegar a tierra y la tasa general de depósitos de garantía general durante la noche, un indicador de la tensión asegurada del mercado y, por extensión, la escasez de financiación en dólares, se disparó desde el cierre del viernes de 2.25% a un máximo de 4.750%, un pico de 250bps …

… y su mayor movimiento de un día desde la extraña explosión del repositorio de GC el 31 de diciembre de 2018.

Al comentar sobre el movimiento impactante de hoy, el estratega de tarifas de BMO, Jon Hill, dijo que "los mercados de financiación asegurada claramente no funcionan bien", y agregó que un salto como este, que no está ocurriendo durante el período tradicional de escaparate del cuarto final, es "bordeando el caos ".

Huelga decir que tal movimiento, sin un catalizador claro, es una clara indicación de que la fontanería en los mercados de financiación durante la noche acaba de romperse, y está muy rota para estar operando muy por encima de la tasa de fondos efectiva. Como agrega Bloomberg, el aumento sugiere que los próximos meses podrían ser volátiles dado el aumento esperado en la oferta del Tesoro, los balances de los distribuidores hinchados, los problemas regulatorios y un sistema bancario donde las reservas son escasas.

Continuando donde lo dejó en su nota del viernes, el jefe de estrategia de tarifas de BofA, Mark Cabana, dijo que mientras "Un día no es un gran problema, si las presiones de financiación persisten, implica una pérdida de control de los mercados de financiación". agregando lo que señalamos anteriormente, a saber, que "si el mercado está luchando ahora, plantea preguntas sobre qué tan bien el mercado manejará la restricción de fondos del cuarto trimestre".

Si bien no hubo un catalizador inmediato, como explicamos el viernes, la razón detrás de la explosión del repositorio de GC del lunes es una combinación de factores que incluyen la liquidación de las subastas de cupones del Tesoro a mediados de mes que empujaron las garantías al mercado de repos, incluso cuando el efectivo está abandonando el mercado. espacio de financiamiento ya que las corporaciones han retirado efectivo estacionado con bancos y fondos del mercado monetario para hacer su pago trimestral de impuestos.

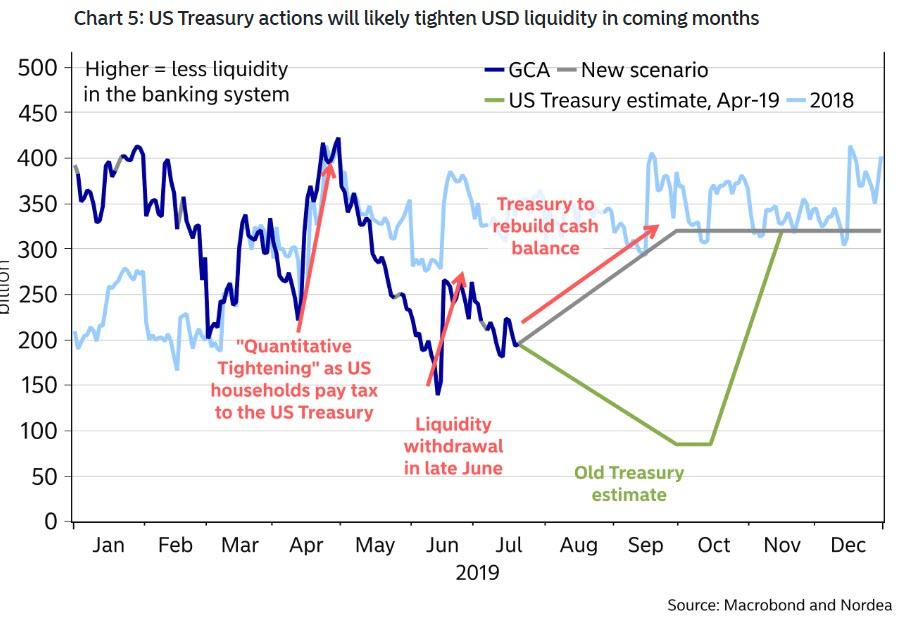

Pero la razón principal de la repentina escasez de dólares es que, como se discutió ampliamente, luego del reciente acuerdo sobre el techo de la deuda, el Tesoro está presionando agresivamente su saldo de efectivo mientras agota la cantidad de reservas bancarias en el sistema.

La caída de las reservas y las salidas de fondos está aumentando las tasas de financiación y está comenzando a extenderse al mercado de fondos federales porque los atractivos rendimientos de los repos pueden sacar a algunos prestamistas del mercado no asegurado.

Lo que nuevamente nos trae la pregunta de $ 64 billones: como recordatorio, el viernes concluimos preguntando retóricamente, "¿cómo determinar si la restricción de fondos en dólares causará otro episodio importante de riesgo?" Aquí, BofA dijo que a medida que la Reserva Federal comience a probar estos mínimos de reserva, "esperamos que los mercados de financiación reaccionen mostrando más abaratamiento del Tesoro, ampliación de FRA-OIS y estrechamiento de los diferenciales de front-end y SOFR-FF".

Sin embargo, una vez que la Fed responda participando en operaciones de compra directa o UST, esperamos que estos mercados se muevan en la dirección opuesta. Sugerimos que los clientes continúen intercambiando estos temas tácticamente y consideren salir de las posiciones de abaratamiento de UST a medida que los fondos federales aumentan hacia el nivel IOER +15 a +20 pb.

También dijimos que "si la Reserva Federal quiere adelantar la escasez de fondos e inyectar liquidez de forma agresiva en el sistema, nada le impide seguir los pasos del BCE e insinuar otra ronda de QE en el futuro cercano: eso no solo elevaría las acciones en la "canción Icarus" de la burbuja de activos, pero también haría feliz a Trump, aunque solo sea hasta que todo se derrumbe ".

El problema para la Reserva Federal es que, tras el movimiento masivo de hoy en el repositorio más alto, ahora parece que la Reserva Federal está una vez más detrás de la curva, y esta vez la restricción de fondos podría tener consecuencias nefastas no solo para la economía sino también para el mercado. La fontanería de repo significa que a pesar de $ 1.4 trillones en exceso de reservas, uno o más bancos quedan repentinamente sin liquidez, lo que, como explicamos hace más de un mes en "Olvídese de China, la Fed tiene un problema mucho mayor en sus manos", la única alternativa de Powell pronto puede tener es reiniciar QE.