Escrito por Tuomas Malinen a través de GnSEconomics.com,

Hemos estado monitoreando a China de cerca desde Marzo de 2017. Fuimos uno de los primeros en mostrar que China había impulsado el ciclo económico mundial desde 2009 y que la notable recuperación de la economía mundial de la recesión de 2015 se debió principalmente a China.

Ahora que la economía mundial está, nuevamente, bajando, muchos se preguntan, ¿qué hará China? La desafortunada respuesta es que lo más probable es que pueda hacer muy poco. Su capacidad para estimular la economía mediante el aumento de la deuda ha desaparecido casi por completo. Esto significa que la economía mundial se dirige a una recesión.

Los límites del estímulo.

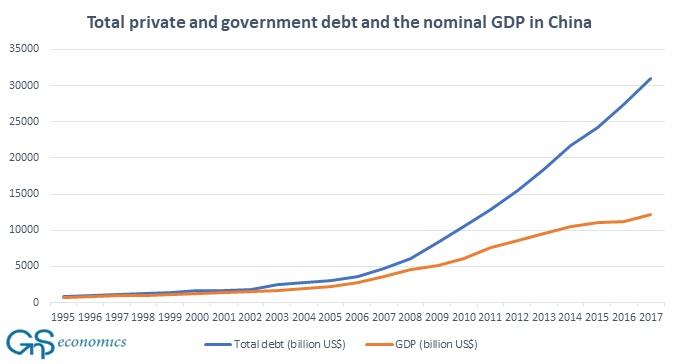

China ha sido muy agresiva en sus esfuerzos por reducir cualquier contracción más profunda en su economía. Esto ha producido algunas tendencias notables, como la relación entre el PIB de China y la deuda total que se muestra en la Figura 1.

Figura 1. Producto interno bruto nominal y el total del sector privado y la deuda pública en China. Fuente: GnS Economics, Mbaye, Moreno-Badina y Chae (2018), Banco Mundial

Ha estado claro durante bastante tiempo que la economía de China está en un camino insostenible. Advertimos sobre esto en Septiembre de 2017, y resumió nuestros hallazgos sin rodeos:

Debido a los niveles masivos de la deuda y las inversiones improductivas, la economía de China se dirige a un colapso.

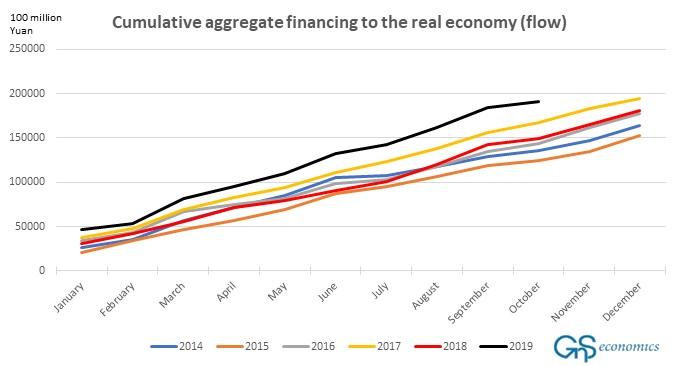

Desde finales de 2018, la política económica de China ha sido involucrar "brotes" de estímulo, lo que ha mantenido la economía en crecimiento (aunque es una pregunta abierta qué tan rápida es la economía) actualmente

Figura 2. Financiamiento agregado anual acumulado a la economía real (flujo) en China. Fuente: GnS Economics, Banco Popular de China

En 2019, China promulgó un estímulo de la deuda récord, con el crecimiento del financiamiento social agregado para la economía real (ver Figura 2) y el financiamiento a través del sector bancario en la sombra superando las marcas anteriores de alto nivel. Y, sin embargo, la tasa de crecimiento del PIB de China siguió cayendo. Parece evidente que China ha alcanzado el punto de ‘saturación de deuda’.

¿A dónde ir cuando termina el camino?

Debido a las inversiones masivamente improductivas realizadas en ciclos de estímulo anteriores, la efectividad del estímulo chino adicional para impulsar el crecimiento económico ahora se ha derrumbado. Este es el mensaje principal del estímulo récord de China y, en su mayoría, ineficaz.

Algunos esperan que China lance una infraestructura agresiva similar y un gasto de inversión, que se observó en 2015 y 2016. Sin embargo, esto es algo que China simplemente no puede hacer.

En 2015, el déficit presupuestario oficial de China fue inferior al uno por ciento. Cuando se tuvo en cuenta la "financiación oculta" de los gobiernos locales, el déficit era de alrededor del cinco por ciento. Ahora, el déficit presupuestario oficial es superior al cinco por ciento, pero si se incluye la financiación de los gobiernos locales a través de los bancos "en la sombra", el déficit aumenta a más del 11 por ciento, un número muy significativo.

Esto simplemente significa que China no tiene la capacidad (espacio financiero) para lanzar programas masivos de estímulo de infraestructura a 2015, a menos que busque financiarlos directamente a través del banco central a través de la monetización de la deuda. Consideramos que se trata de una medida de emergencia extrema (la "última opción"), que es muy poco probable que China adopte en este momento.

Hacia la corrección (crash)

Entonces, ¿qué opciones quedan para la economía mundial? Los bancos centrales ya han vuelto a la relajación masiva al reiniciar sus programas QE y "¡No QE!", Y al reducir las tasas. Lo que es notable es que esto se ha hecho fuera de las condiciones reales de recesión. En cierto modo, eso es peor. Es una señal de puro pánico, una reacción muy humana ante el espectro de perder el control.

Los bancos centrales están, justificadamente, horrorizados por la perspectiva del colapso de la "burbuja de todo" en los mercados de activos globales que son los principales responsables de haber creado. Como explicamos en Q-Review 3/2019, es poco probable que los bancos centrales sobrevivan a tal calamidad, al menos en su forma actual.

El problema es que, a diferencia de 2009 y 2015/2016, el estímulo monetario será ineficaz, porque el estímulo de China no podrá reanimar la economía global esta vez. Lamentablemente, la flexibilización monetaria puede, como lo ha hecho durante los últimos diez años, conducir a un alza de los precios de los activos, pero la economía real continuará deteriorándose.

No es difícil imaginar cómo se desarrollará esta divergencia cuando los inversores finalmente se den cuenta de que la recesión está cerca. Pensar 1929.