Presentado por Peter Garnry, Jefe de Estrategia de Equidad, Saxo Bank

Resumen:

El sector energético ha perdido extraordinariamente $ 1.15 billones en valor de mercado este año debido a que los precios del petróleo han caído a niveles casi inimaginables.

En esta actualización de capital proporcionamos a los inversores diferentes formas de causar estragos en el sector energético. También echamos un vistazo a las ganancias de esta semana, especialmente las ganancias de Carnival son las más interesantes de ver, ya que la industria de cruceros se encuentra en una grave crisis debido a COVID-19.

Por último, nos centramos en El crédito al consumo y la aparente debilidad observada en China y cómo eso podría ser una advertencia de lo que vendrá en los Estados Unidos y Europa.

Como resultado, recomendamos a los inversores que agreguen Mastercard y American Express a sus listas de observación.

El sector energético global ha sido golpeado en el intestino primero por una desaceleración de la economía el año pasado y luego este año por una guerra de precios del petróleo entre Rusia y Arabia Saudita. Para empeorar las cosas, el sector ahora está experimentando un brusco 20% de reducción en la demanda de petróleo equivalente a 20 millones de barriles por día o el consumo total de los EE. UU. La curva de futuros del petróleo está en un fuerte contango ya que el contrato activo en Brent hoy fue inferior a $ 23 / brl y recientemente surgieron historias que el aceite físico se está negociando a $ 8 / brl y el almacenamiento de petróleo se está agotando. Como hablamos en nuestra convocatoria de mercado esta mañana, la restricción del almacenamiento físico y la destrucción continua de la demanda podrían empujar aún más la parte delantera de los futuros del petróleo.

El precio actual del petróleo crea una destrucción extrema de los accionistas con el MSCI World Energy Index perdiendo $ 1.15 billones en valor de mercado este año.

Los bonos de alto rendimiento en el sector de la energía han visto cómo su diferencial de rendimiento ajustado a opciones del Tesoro se ampliaba a los niveles más altos registrados y las probabilidades implícitas de incumplimiento están aumentando rápidamente. Pero, ¿cómo deberían los inversores jugar el sector energético desde aquí? Una forma es comprar opciones de compra en ETF que rastreen la industria del petróleo y el gas de EE. UU. O Europa, preferiblemente con vencimiento durante la segunda mitad. Otra opción es obtener exposición a largo plazo a través de acciones individuales, pero aquí recomendamos optar solo por los nombres de la más alta calidad (consulte la tabla a continuación). La estrategia más arriesgada es comprar aquellos nombres que tienen el mayor riesgo de quiebra cuando el mercado se recupera, pero aquí recomendamos a los operadores que apliquen un filtro a corto plazo (promedio móvil o similar) para obtener confirmación durante la fase de rebote.

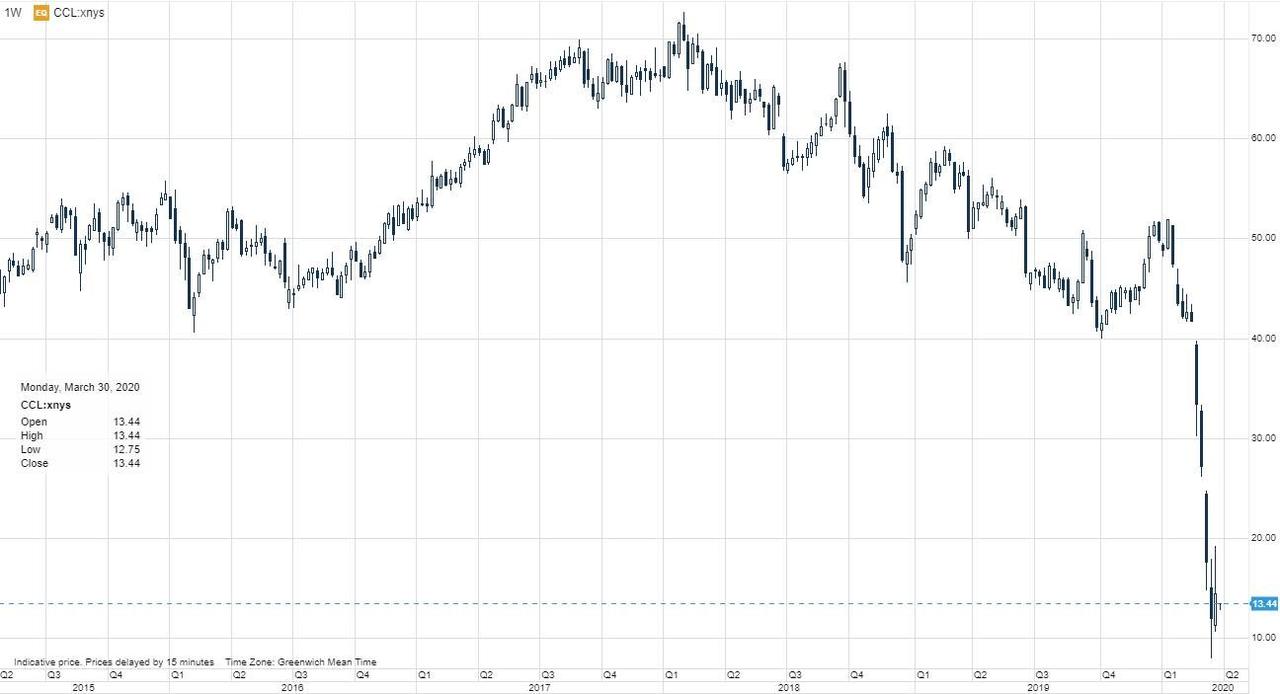

Esta semana, muchas empresas chinas informarán ganancias como Geely Automobile y Air China, pero también fuera de China, nombres interesantes como Dollarama, Carnival, Walgreens Boots Alliance, CarMax, H&M y Constellation Brands informarán ganancias, con la esperanza de proporcionar una imagen de la situación de la demanda en los EE. UU. y Europa. impactado por estrictos bloqueos debido a COVID-19. Dado que las acciones de Carnival cayeron un 75% desde el pico de este año en enero y los problemas con respecto a muchos cruceros durante los últimos dos meses relacionados con pasajeros infectados con COVID-19, se centrará mucho en las ganancias de Carnival. La pregunta principal es si la industria de cruceros puede reaparecer y sobrevivir a esta grave amenaza para la industria.

En las últimas dos semanas hemos destacado muchas veces en nuestro Podcast de Market Call que los inversores y comerciantes deben mirar el petróleo, USD y VIX para obtener orientación sobre la temperatura del mercado. También nos hemos centrado en el crédito, pero con los bancos centrales interviniendo, el sangrado se ha detenido por ahora, pero En otras partes del mercado crediticio, fuera de los bonos corporativos, ahora hay grietas.

Especialmente el crédito al consumo en China es más débil ya que el empleo más débil se está derramando en la capacidad de pago y es probable que sea un indicador de lo que viene para Estados Unidos y Europa. Por lo tanto, recomendamos a los inversores que incluyan Mastercard y American Express en sus listas de observación.

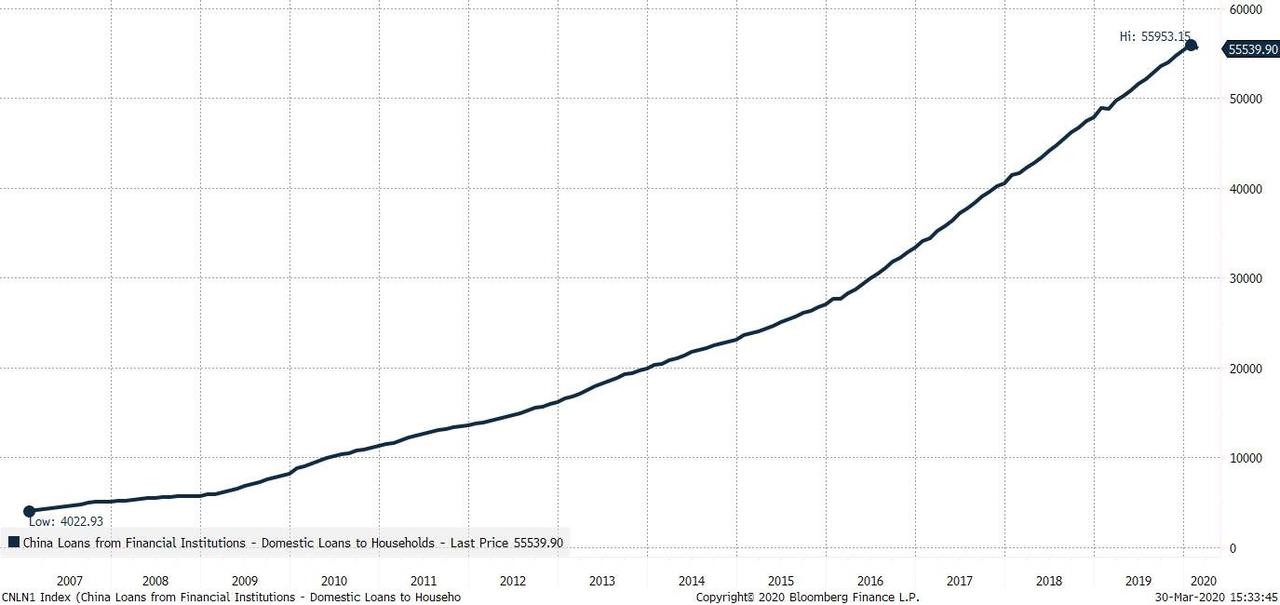

En China, los préstamos a los hogares han aumentado un 22% anualizado y nuestra preocupación es que en algún momento esta expansión crediticia llevará a una interrupción abrupta como la que vimos en 2008 en el mundo desarrollado.