Escrito por Richard Breslow a través de Bloomberg,

Si hubiera un mensaje que resonó en las reuniones del FMI, era que lo que estamos haciendo no está funcionando. Reconocer que este hecho es tan importante como las previsiones de perspectivas sombrías para el crecimiento mundial y los riesgos de un apalancamiento excesivo. Tienes que empezar por alguna parte. O tal vez deberíamos pensar en ello, tienes que detenerte en algún momento.

Es una tendencia humana comprensible que los banqueros centrales se preocupen de que algo malo pueda pasar "bajo su vigilancia". Pero tiene. Demasiadas economías simplemente están cojeando. Y ninguna cantidad de burbujas de activos detendrá ese hecho. Cada vez que alguien argumenta que proporcionar menos liquidez causará dolor, el argumento en contra debe serlo, no para los ahorradores y las generaciones futuras. Lo que podemos tolerar ahora no es una reversión radical de la política. Eso probablemente sería una gran sorpresa. Y, en este punto, contraproducente.

Lo que necesitamos es una cura del tiempo.. Un largo período de dejar que las cosas sanen solas. Las emergencias pueden tratarse según sea necesario. La paciencia es una virtud y un mayor activismo de la política monetaria es peligroso. Esto es cierto con o sin el tipo y nivel apropiado de gasto fiscal. El mundo ha alcanzado colectivamente su tasa de reversión. Probablemente sea demasiado tarde para que la Fed reconsidere sus planes de reducción de tasas de octubre.

Si los bancos centrales pueden ser menos intrusivos, inevitablemente tendrán que lidiar con las consecuencias de algunos de los excesos de apalancamiento que han fomentado. Sin lugar a dudas, algunos prestatarios y prestamistas experimentarán el dolor. Pero esa es una tarea diferente que simplemente arrojar dinero a todo el sistema. Lo que simplemente exacerba el problema.

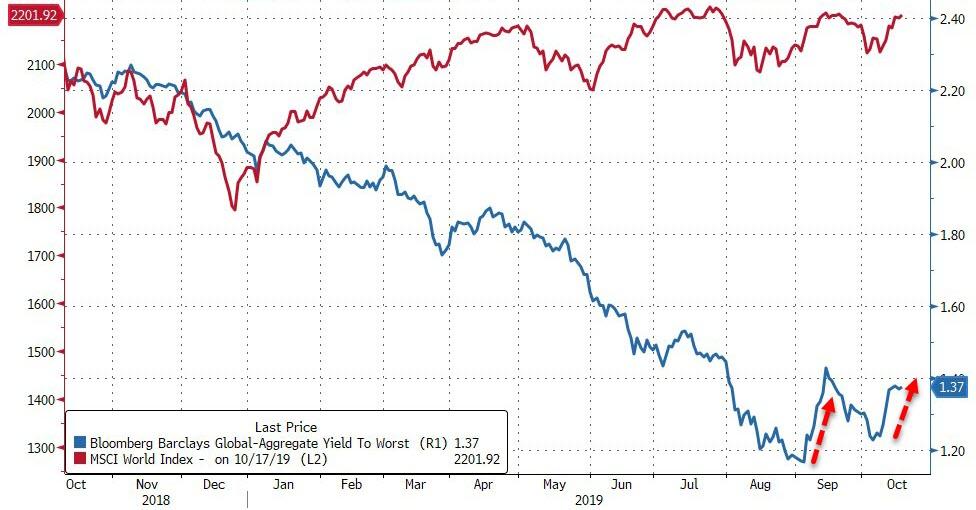

Los índices de renta variable han subido principalmente hasta ahora. Eso es bueno. Y si en realidad se basa en el optimismo comercial, mucho mejor. Pero lo que en realidad podría irradiar optimismo es el hecho de que los rendimientos de los bonos globales son moderadamente más altos en todos los ámbitos.

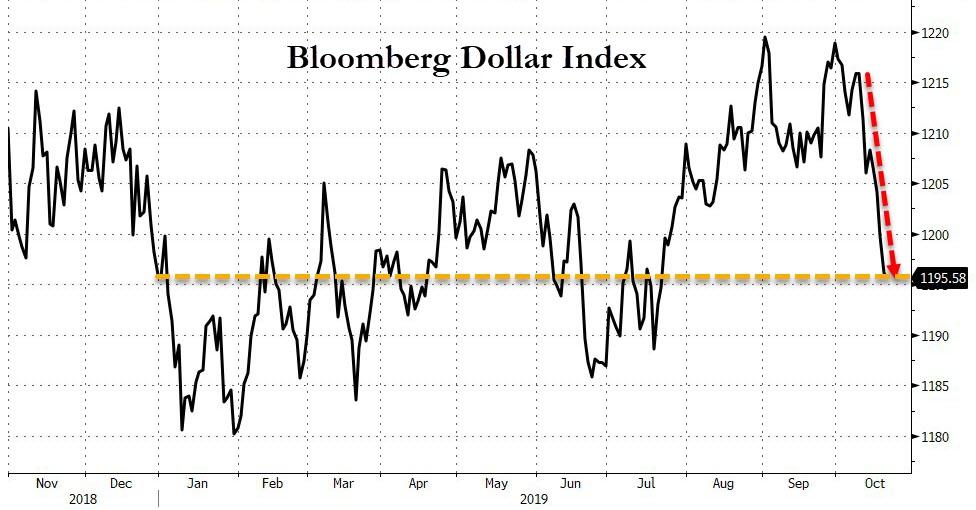

El dólar está bajo presión. La imagen técnica parece que esto podría ser un movimiento sostenido. A los mercados emergentes les gusta. Toda esa deuda denominada en dólares que tomaron prestada parece ser un poco menos amenazante. ¿Significaría eso que usaron este período para reducir su exposición a problemas de liquidez en dólares? Probablemente eso sea pedir demasiado. Pero sería una idea prudente para ellos y sus inversores seguir controlando el estado de las líneas de intercambio de divisas de la Fed.

Fuente: Bloomberg

Los bancos centrales de mercados desarrollados deben resistir la necesidad de hacer retroceder las monedas. Y cuando el FOMC se reúna, servirían mejor a las economías nacionales y globales al resolver los problemas de estrés del mercado monetario que debatir 25 puntos básicos de una forma u otra.

Hemos cavado un hoyo profundo para la economía global. Pero hacer más de lo mismo no es la solución. Y, franca y enfáticamente, este no es el momento ni el lugar para buscar luchas comerciales y arancelarias. Incluso si crees que tienen algún mérito. Lea las últimas previsiones económicas. Simplemente no podemos pagarlo. Por inexplicable que sea, no estamos dispuestos a hacer lo correcto. Al menos, tenemos que dejar de hacer los incorrectos.