Autor y cortesía de Ryan Fitzmaurice y Christian Lawrence de Rabobank

Resumen

- Los mercados globales se están entrelazando cada vez más a medida que los flujos sistemáticos de los CTA y las inversiones pasivas ganan cada vez más participación de mercado de los administradores discrecionales activos.

- Los mercados de renta variable han pasado un punto de inflexión con AUM de inversión pasiva que supera las inversiones activas por primera vez en la historia. Esto tiene ramificaciones importantes para la acción del precio de los activos.

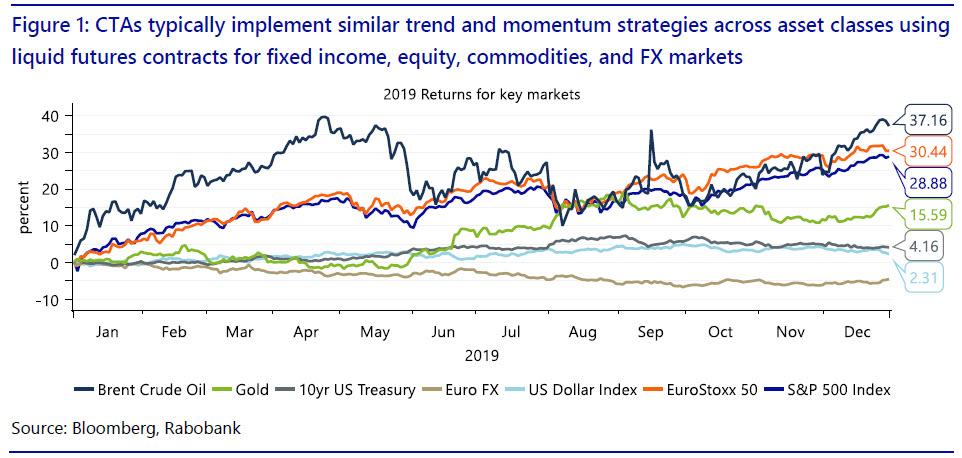

- Los CTA generalmente implementan estrategias similares de tendencia e impulso en todas las clases de activos utilizando contratos de futuros líquidos en los mercados de renta fija, renta variable, materias primas y divisas.

- La mayoría de los CTA están haciendo lo mismo pero tal vez en diferentes períodos de tiempo o con diferentes perfiles de apalancamiento.

El razonamiento "largo y corto" …

En estas páginas se encuentra el primer lanzamiento de "The long and short of it", una nueva serie de informes de RaboResearch que se enfoca en activos cruzados e inversiones sistemáticas. Dado que este es el primer informe de activos cruzados de su tipo de RaboResearch, comenzaremos la serie con una serie de iniciadores que cubren una variedad de temas, desde flujos sistemáticos de CTA hasta inversiones de factores y más. Por supuesto, el análisis de activos cruzados no es nada nuevo, pero los cambios en la estructura del mercado y el aumento del comercio sistemático y la inversión pasiva tienen implicaciones importantes para las formas más tradicionales de gestión de activos y, a su vez, para la acción del precio del mercado.

En resumen, la idea detrás de nuestros informes de activos cruzados es unir diferentes clases de activos en un mundo donde ningún mercado es una isla y la reflexividad y la interconexión son clave. La tesis central detrás de nuestro análisis es que los mercados globales se están entrelazando cada vez más a medida que los flujos sistemáticos de más inversionistas 'basados en reglas' como CTA (Commodity Trading Advisors) e inversiones pasivas como fondos indexados y ETF beta inteligentes ganan cada vez más participación en el mercado de gerentes discrecionales activos. De hecho, a partir del verano del año pasado, las inversiones pasivas superaron las inversiones activas en el espacio de capital por primera vez en la historia y esta tendencia no muestra signos de ceder. Ciertamente no estamos sugiriendo que la gestión activa está desapareciendo por completo, pero la gestión discrecional ciertamente está perdiendo participación de mercado y el aumento de la inversión pasiva está dando forma a la estructura de los mercados. Si bien no es el caso de que el aumento de la inversión pasiva sea la causa principal de la continua disminución de la volatilidad en los últimos años, ha sido una parte clave del ciclo vicioso / virtuoso que continúa comprimiendo la volatilidad del mercado financiero a pesar de los crecientes riesgos del mundo real . De hecho, una avalancha de liquidez de los bancos centrales y una política monetaria que aparentemente proporciona un cierto respaldo a los precios de los activos, junto con un panorama regulatorio cambiante son probablemente los principales impulsores de la dinámica estructural de volatilidad corta que vemos en los mercados. Ese entorno, junto con los avances en tecnología y potencia informática, ha ayudado a la proliferación y al éxito de la inversión pasiva, lo que a su vez ha ayudado a suprimir aún más la volatilidad.

Dicho esto, mientras que la inversión pasiva ha aumentado, también lo ha hecho la inversión sistemática "basada en reglas" y es en esta área donde podemos extraer algunas ideas valiosas que permiten pronósticos más precisos y una gestión de riesgos más exitosa.

No son solo los mercados de valores los que han experimentado esta transformación: otras clases de activos han seguido el ejemplo y, dada la naturaleza basada en reglas de estos fondos y estrategias, el comportamiento comercial y los flujos de mercado se están volviendo más predecibles para los profesionales del mercado astutos. Si bien nuestro objetivo es cubrir el amplio universo de estrategias sistemáticas, nuestro enfoque inicial estará en los CTA, dada nuestra profunda comprensión y conocimiento de esta "estrategia" particular.

En nuestra opinión, pronosticar y comprender los flujos de mercado de los CTA puede proporcionar una fuerte ventaja en los mercados altamente sistematizados de hoy y nuestro objetivo aquí es ayudar a nuestros lectores a comprender estas dinámicas para ayudar a navegar los riesgos del mercado de manera más efectiva. Como su nombre lo indica, los CTA han sido clave durante mucho tiempo para comprender la acción del precio en los mercados de productos básicos, pero su papel en otras clases de activos sigue siendo importante. Incluso para mercados como los bonos del gobierno y FX, aunque a primera vista puede parecer que el mercado de futuros es tan pequeño en comparación con el mercado de efectivo que es irrelevante, de hecho, el mercado de futuros está altamente apalancado y, por lo tanto, los volúmenes en juego son mucho más grandes de lo que implican las cantidades teóricas: en el margen puede haber cierta información valiosa obtenida del posicionamiento y los flujos de CTA. Por supuesto, el mercado del Tesoro de EE. UU. Y el mercado de divisas son dos de los mercados más profundos y líquidos del mundo, y los bonos del Tesoro de EE. UU. Se ven muy afectados por dinámicas estructurales como los requisitos regulatorios, pero en el margen, incluso en este mercado, los flujos de CTA pueden Proporcionar algunas ideas interesantes. Estos dos mercados son el ejemplo más extremo, pero para los mercados más pequeños, el papel de los flujos de CTA puede ser significativo. Además, los CTA son una de las categorías más dinámicas de operadores en su enfoque y, por lo tanto, pueden ser una fuerza poderosa en el margen y especialmente cuando se observan movimientos a corto plazo donde no hay un catalizador fundamental claro en juego. Como mínimo, los lectores deben comprender qué hacen los CTA, las estrategias que emplean y su impacto potencial en el mercado en todos los sectores y clases de activos.

Con ese fin, en los informes "The long and short of it" buscaremos destacar las transacciones "abarrotadas", pronosticar flujos semanales utilizando un modelo teórico de CTA e identificar puntos clave de inflexión del mercado donde esperamos que el rebaño de CTA probablemente invierta posiciones .

CTA y futuros gestionados

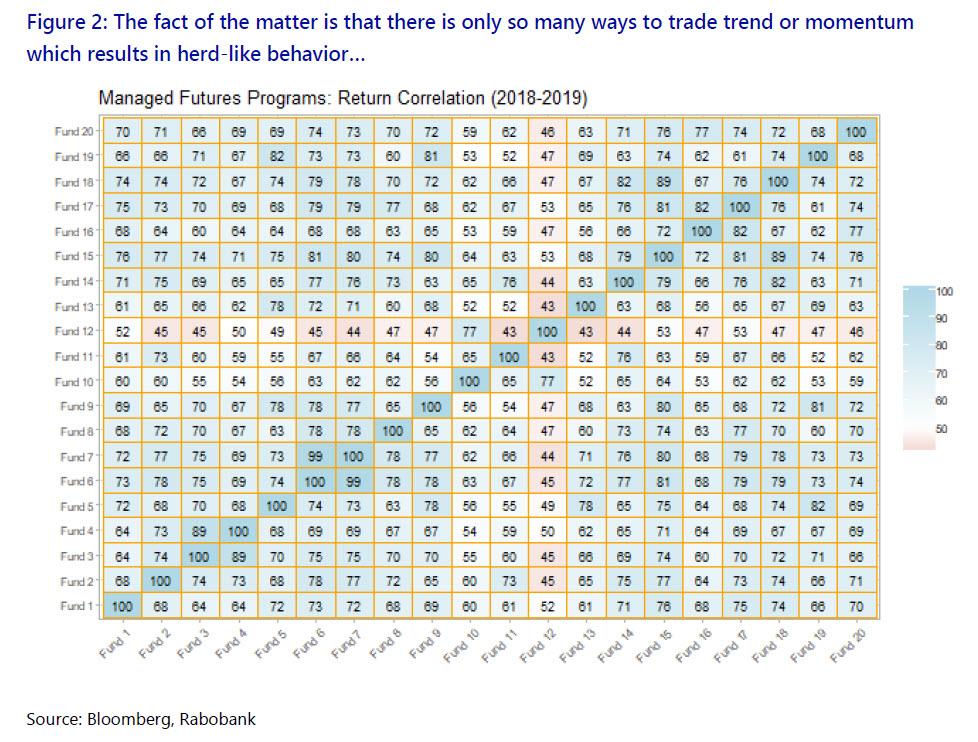

Como se señaló anteriormente, CTA significa asesor de comercio de productos básicos, sin embargo, es un nombre poco apropiado dado que los CTA comercializan no solo productos básicos sino también otras clases de activos importantes que abarcan los mercados mundiales de futuros. Los CTA o programas de "futuros administrados", como también se los conoce, a menudo se visten como una caja negra mágica llena de salsa secreta, pero generalmente implementan estrategias similares de tendencia e impulso en los mercados de renta fija, renta variable, materias primas y FX. De hecho, a pesar de los elegantes libros de presentación que sugieren lo contrario, la mayoría de los CTA están haciendo lo mismo, pero tal vez en diferentes plazos o con diferentes perfiles de apalancamiento. Si bien una comprensión completa de las estrategias de CTA está mucho más allá del alcance de este manual, lo que diremos es que las estrategias generalmente desencadenan movimientos de precios, como cruces de promedio móvil o retornos porcentuales durante un período de recuperación predeterminado y no hay datos o información fundamentales. tenido en cuenta. El hecho es que solo hay muchas maneras de intercambiar tendencia o impulso que da como resultado un comportamiento de rebaño. Esto es muy evidente cuando se observa la correlación de los fondos de CTA disponibles públicamente y los programas de futuros gestionados, que es bastante alta, como se puede ver en el cuadro a continuación. Es precisamente este comportamiento de rebaño el que puede mover los mercados a corto plazo y especialmente en un escenario de liquidación de cobertura "corta" o "larga" cuando la "multitud" es atrapada con los pies en el mercado y forzada a invertir posiciones. Trataremos de capitalizar este comportamiento en nuestro nuevo informe “Largo y corto” y detallamos en las páginas a continuación exactamente cómo pretendemos hacerlo.

El ascenso y caída

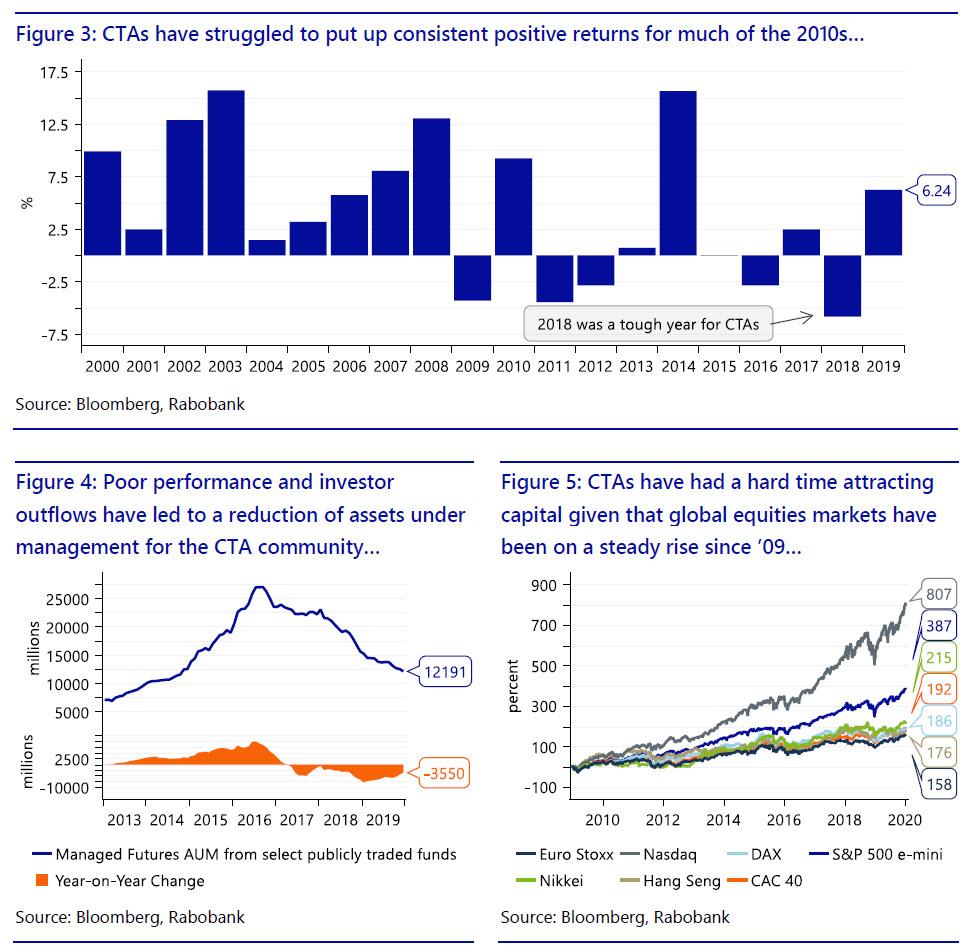

Si bien los CTA han existido durante décadas, se pusieron a la vanguardia después de la crisis financiera mundial de 2008, cuando tuvieron un desempeño extremadamente bueno frente a la fuerte caída de los mercados y luego ganaron más fanfarria en 2014 después de otro año destacado. Desde entonces, sin embargo, Las condiciones del mercado han sido subóptimas para este tipo de estrategia dado el entorno de bajas tasas de interés, la intervención del banco central y una serie de otros factores que han llevado a un bajo rendimiento y a la salida de los inversores.. Además, la lucha por los CTA ha sido el hecho de que los mercados mundiales de renta variable han tenido un rendimiento extremadamente bueno durante este mismo período. Este aumento constante en las acciones con muy poco en el camino de retrocesos sostenidos ha llevado a los inversores a retirar dinero de fondos administrados activamente y en fondos de índice pasivo que generalmente cuestan una fracción de las tarifas que cobran los administradores activos. Si bien esta estrategia ha funcionado en gran medida hasta ahora, vale la pena recordar que la mayoría de estas inversiones pasivas solo han existido durante períodos de bajas tasas de interés, baja volatilidad y mercados generalmente estables, mientras que las CTA, por otro lado, se han negociado en muchos mercados ciclos La verdadera prueba para la inversión pasiva vendrá cuando cambie el régimen comercial actual, como siempre sucede. Cuando de hecho cambie, sospechamos que los CTA se pondrán a la vanguardia una vez más y los dólares de los inversores seguirán como lo han hecho en el pasado. Por esta razón, vemos a los CTA como una fuerza poderosa con el potencial de ganar más participación de mercado e influencia a medida que miramos hacia el futuro y especialmente si la desaceleración en la actividad económica global y de EE. UU. Que nuestro propio Philip Marey, el estratega principal de Rabobank en EE. UU. 2020 se realiza.

Flujos de mercado

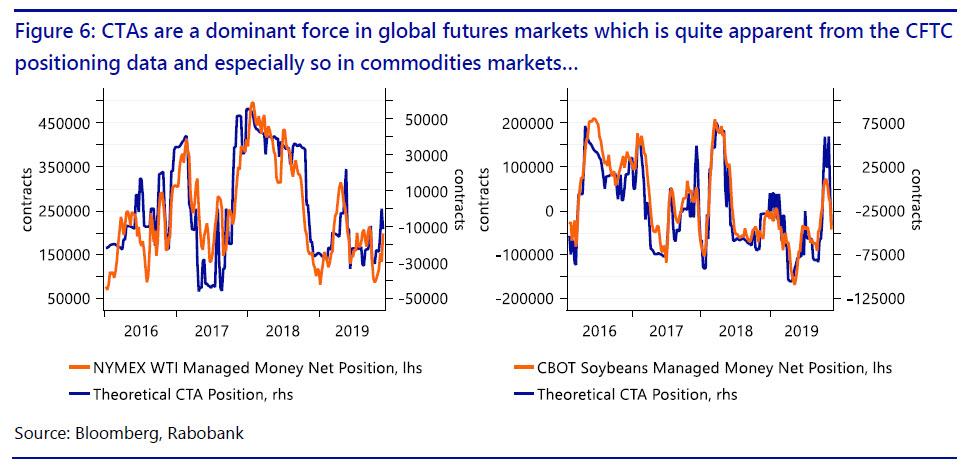

A pesar de la reducción de los activos bajo administración en los últimos años, los CTA y los programas de "futuros administrados" siguen desempeñando un papel muy dominante en términos de posicionamiento especulativo en los mercados mundiales de futuros, lo cual es bastante evidente en los gráficos que se incluyen a continuación. La Figura 6 superpone el posicionamiento de nuestro modelo teórico de comercio de CTA tanto para el petróleo crudo WTI como para la soja con los datos de posicionamiento correspondientes de la categoría "Dinero administrado" del informe Compromiso de comerciantes de CFTC.

Para mayor claridad: nuestro modelo teórico de negociación de CTA es un modelo cuantitativo patentado que se ejecuta en tiempo real en todas las clases de activos. El modelo incorpora varias tendencias de tendencia ponderadas por activos y estrategias de impulso que incluyen el tamaño de la posición ajustada por la volatilidad y el reequilibrio diario, modelando el comportamiento de los fondos de CTA de dinero real. El modelo utiliza datos históricos de precios para la generación de señal y no se incorporan entradas fundamentales.

Las pruebas posteriores de nuestro modelo han demostrado que se adapta bien a la realidad y ha funcionado especialmente bien en los puntos clave de inflexión. Para ser claros, no se espera que el modelo de CTA tenga en cuenta todas las variaciones en el posicionamiento de la multitud de "Dinero administrado" dado que las CTA solo representan una parte de los operadores incluidos en la categoría, pero el ajuste implica que el papel de las CTA En esta categoría es absolutamente crítico. Quizás, como era de esperar, esto es especialmente cierto en los mercados de productos básicos donde nuestro modelo de CTA rastrea los datos de posicionamiento especulativo extremadamente bien como se puede ver en la Figura 6 a continuación. Lo mismo puede decirse de otras clases de activos también, sin embargo, los datos pueden ser un poco más ruidosos dada la gran cantidad de jugadores involucrados, así como los matices de cada sector.

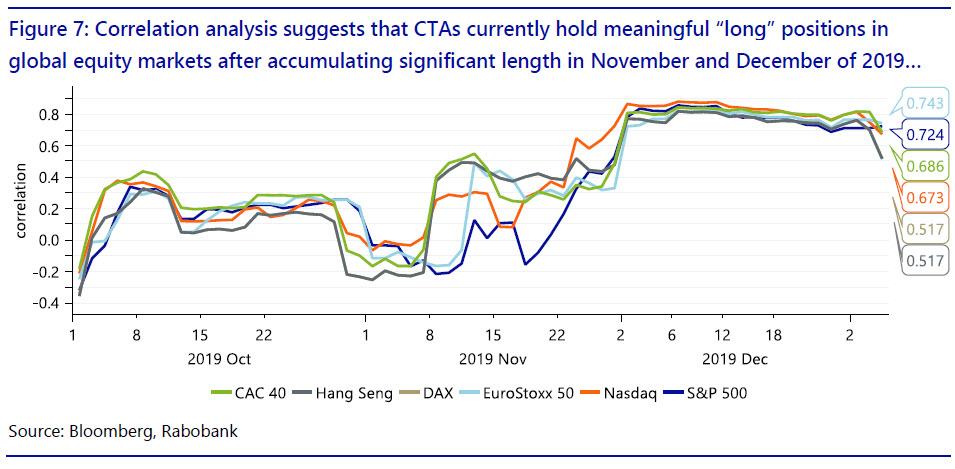

Dado que nuestro modelo de CTA se ajusta bien al comportamiento realizado de los operadores de futuros de "Dinero administrado", podemos usarlo para predecir flujos de negociación semanales, identificar operaciones "abarrotadas" y quizás lo más importante, detectar áreas clave donde es probable que las CTA direccion contraria. Además de nuestro modelo de CTA, también utilizaremos otras herramientas, como el análisis de correlación, para identificar las posiciones clave que las CTA tienen actualmente. Un ejemplo de esto se puede ver en la Figura 7 a continuación, la ejecución de correlaciones del desempeño de la CTA con los índices de renta variable implica que las CTA acumularon una posición "larga" considerable hasta noviembre y diciembre de 2019 y ahora están comenzando el nuevo año con una exposición descomunal a las acciones globales. Dadas las fuertes correlaciones positivas con el índice agregado de CTA.

Viendo hacia adelante

Nos hemos centrado en proporcionar una introducción sobre el papel que desempeñan los CTA en los mercados financieros y cómo se pueden utilizar para proporcionar información sobre la posible dirección de la acción del precio en todas las clases de activos. Este es solo el primero de una serie de iniciadores que cubren temas que creemos que pueden proporcionar información adicional sobre la dinámica del mercado y dar a nuestros lectores una ventaja en la navegación de los mercados financieros. En el futuro, publicaremos más cartillas que cubren nuestro nuevo conjunto de herramientas, incluidas estrategias de prima de riesgo, inversión de factores, estrategias de volatilidad, ETF Beta inteligentes, así como otros programas comerciales sistemáticos. Más importante aún, por supuesto actualizaremos a nuestros lectores con los resultados de nuestros modelos tanto en términos de pronósticos como de señales de riesgo.