Ahora que aparecen dos de las mayores incógnitas del mercado: el Brexit / las elecciones en el Reino Unido y la "Fase Uno" de la guerra comercial entre Estados Unidos y China (con la Fase Dos supuestamente en la lista de "cosas por hacer" después de las elecciones de noviembre de 2020). Para haber encontrado una resolución provisional, si no completamente satisfactoria, una pregunta recurrente entre la comunidad de comerciantes es qué le importará al mercado el próximo año.

Convenientemente, una respuesta a esa pregunta es el tema de un informe de Goldman publicado durante el fin de semana, y que señala que a pesar del vacío inmediato del flujo de noticias ahora que las acciones ya no subirán al "optimismo" de un anuncio de acuerdo inminente, todavía hay bastante un poco para ocupar a los comerciantes. Comenzando con el mercado del Tesoro, Goldman señala que la actividad aquí dependerá de manera crucial de la función de reacción de la Reserva Federal y del ritmo de crecimiento actual (entre otras cosas).

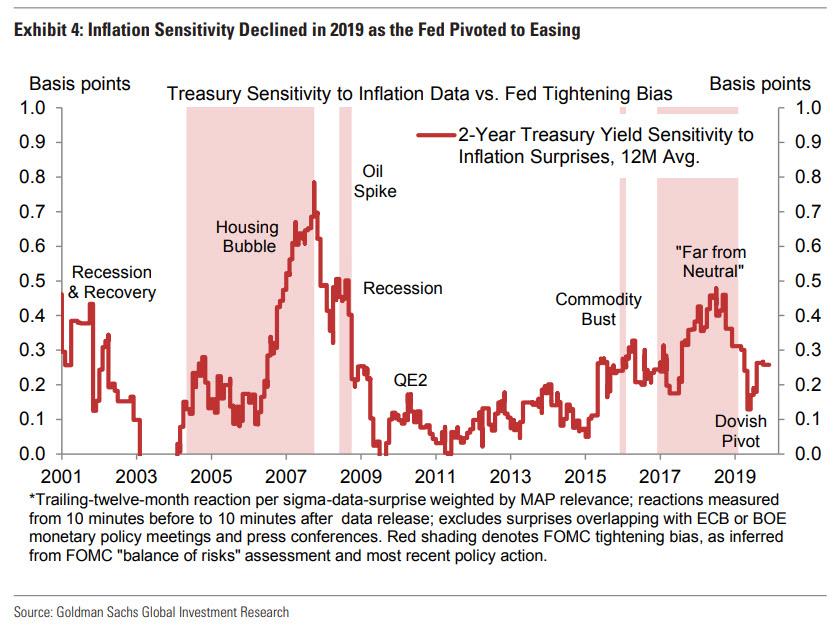

Como se muestra en el cuadro a continuación, la sensibilidad a las sorpresas inflacionarias aumentó bruscamente a fines de 2017 y 2018 a medida que la Fed subió, cuando la inflación realizada se movió hacia la meta y el riesgo de sobrecalentamiento entró en el debate político general.

Sin embargo, 2019 vio una reversión de las tres tendencias, y la sensibilidad a la inflación disminuyó posiblemente como resultado.

Tras el fuerte endurecimiento de las condiciones financieras en el cambio de año, la combinación de los renovados temores de crecimiento, la disminución de la inflación subyacente y el moderado pivote de la Fed dio como resultado una disminución de aproximadamente el 50% en la sensibilidad a la inflación. La sensibilidad a la inflación en el mercado de renta variable también disminuyó, aunque de forma más modesta.

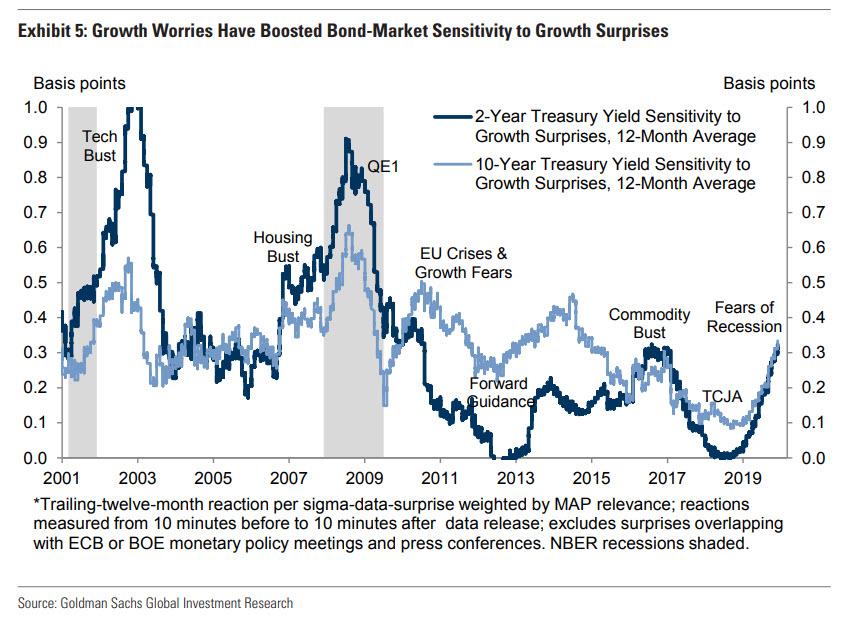

A diferencia de, la sensibilidad a los datos de crecimiento aumentó notablemente en 2019, reflejando la desaceleración del crecimiento y el regreso de los temores de recesión. De hecho, la sensibilidad al crecimiento en el mercado de bonos ya ha vuelto a su nivel durante la crisis del esquisto bituminoso y el crecimiento impulsado por el gasto de capital de 2016-17.

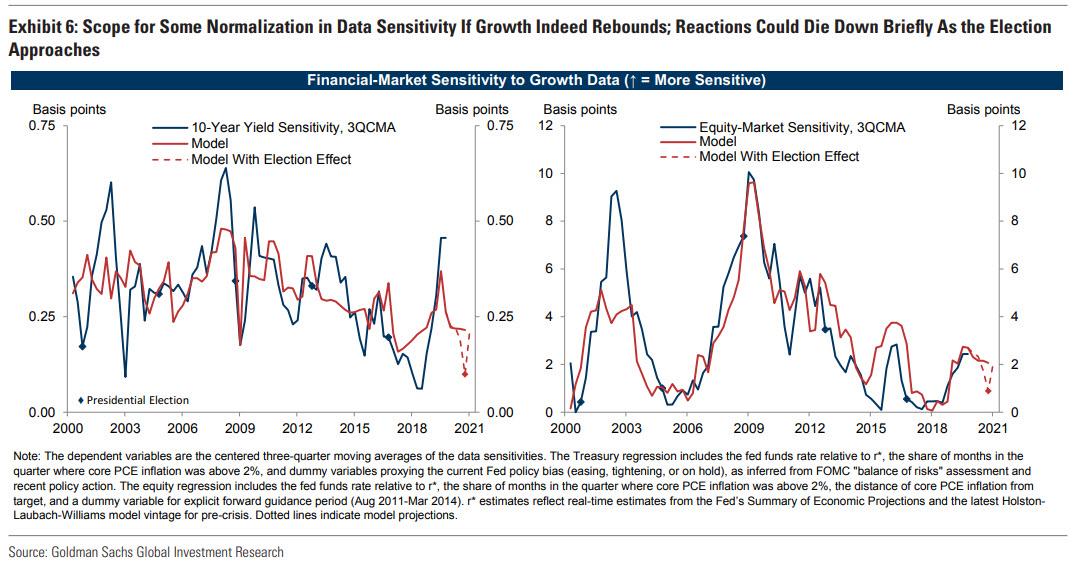

Mirando hacia 2020, Goldman espera otra inversión de señal, ya que su pronóstico de mejorar el crecimiento y disminuir los riesgos comerciales sugiere un margen para un modesto retroceso en la sensibilidad a los datos de crecimiento. La sensibilidad del mercado de tesorería ya ha sobrepasado las predicciones del banco (vea la línea azul y roja en el panel izquierdo del Anexo 6), y el final del ajuste de mitad del ciclo junto con su expectativa de reafirmar el crecimiento de EE. UU. Argumenta a favor de un grado más normal de sensibilidad de datos a principios de 2020.

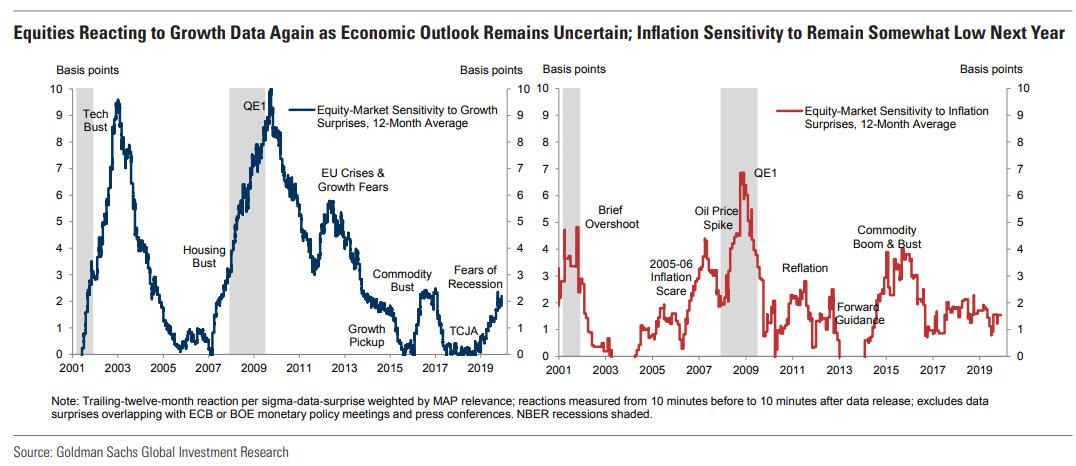

Del mismo modo, las reacciones del mercado de renta variable a los datos de crecimiento también podrían disminuir un poco a principios del próximo año Si el crecimiento se acelera.

También vale la pena recordar que 2020 será el año de las elecciones presidenciales. Como resultado, Goldman analiza el impacto de las elecciones en la sensibilidad de los datos desde 2000. Al agregar variables ficticias electorales a los modelos que se muestran en el Anexo 6, el banco encuentra un "efecto electoral" negativo y significativo en la sensibilidad al crecimiento, con reacciones a las sorpresas de crecimiento que se atenúan en El cuarto de las elecciones presidenciales. Los analistas de Goldman también encuentran evidencia tentativa de atenuación en el trimestre anterior a la elección (el poder estadístico puede verse limitado por la muestra corta).

Las implicaciones para 2020 se muestran en las líneas punteadas arriba (es decir, una pausa de corta duración en las reacciones de datos en el próximo otoño 2020).

En contraste, el banco no encuentra tales efectos para la sensibilidad a la inflación. Esto puede sugerir que los participantes del mercado vean las elecciones como más importantes para las perspectivas de crecimiento que para la trayectoria a corto plazo de la inflación subyacente. (De modo que las noticias de inflación continúan siendo un importante impulsor de la acción del precio, incluso si las sorpresas de crecimiento se desvanecen) En conclusión, Goldman espera que las reacciones inflacionarias aumenten gradualmente en 2020 a medida que la inflación se recupere hacia el objetivo y la Fed comience a contemplar su próximo movimiento. Todo eso, por supuesto, supone que la inflación se recuperará el próximo año como la mayoría en Wall Street ahora espera abiertamente. Sin embargo, si hay algo que 2019 demostró una vez más vívidamente, es que cuando todos esperan algo, sucede lo contrario.