Hay un dicho, cuando en un agujero deja de cavar.

Desafortunadamente para el ex director gerente de Goldman y presidente de la Fed de Nueva York, Bill "les permitió comer iPads", Dudley, es un dicho con el que no está familiarizado, y una semana después de su impresionante artículo de opinión de Bloomberg en el que abogó por la Fed para evitar el Trump 2020 reelección enviando a la economía a una recesión, lo que resulta en una respuesta brutal de casi todos los que criticaron las reflexiones de Dudley como la prueba final de que la Fed era en realidad un animal político, uno que es más poderoso que el poder ejecutivo en su capacidad para eligiendo y eligiendo presidentes, Dudley sale con un "explicador", buscando "responder" algunas de las preguntas principales planteadas por su pieza "provocativa".

Despues de leer "Lo que quise decir cuando dije ‘No habilites a Trump", digamos que Dudley no explica por qué dijo que no es lo que dijo, y en todo caso se ha duplicado con éxito, dándole a Trump aún más municiones para lanzar el libro al político Fed por no reducir las tasas lo suficientemente rápido como el presidente ha estado exigiendo durante meses, y por eventualmente responsabilizarse por la próxima crisis económica y de mercado.

La carta de Dudley, escrita en formato retórico de preguntas y respuestas, comienza preguntándose qué lo motivó a escribir este artículo. Su respuesta es doble:

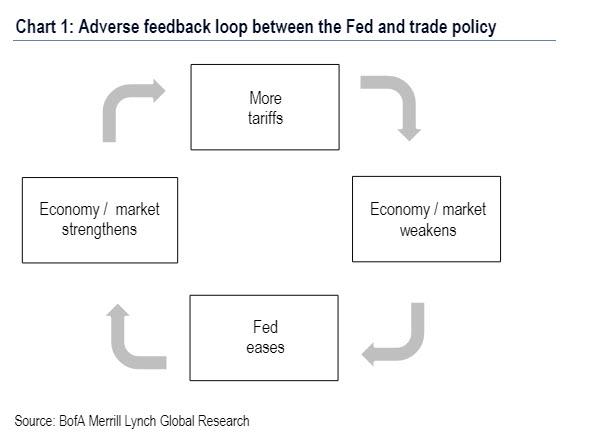

Primero, la guerra comercial del presidente Trump con China aumentaba la incertidumbre sobre cómo evolucionarían las reglas comerciales mundiales, qué aranceles se impondrían, qué cambios podrían necesitar las empresas para hacer en sus cadenas de suministro globales y cuáles podrían ser los riesgos a la baja para la economía de EE. UU. Solo unos días antes de que se publicara el artículo, el presidente ordenó a las empresas estadounidenses que se retiraran de China.

Segundo, el presidente continuó atacando a la Reserva Federal y presionándola para facilitar aún más la política monetaria. Hizo hincapié en que se debe culpar a la Fed, no a la Casa Blanca o su guerra comercial con China, si la economía flaquea. Sus ataques a la Fed incluyeron caracterizar al presidente Jerome Powell como un "enemigo", a la par, en su opinión, con el presidente Xi Jinping de China.

Como Dudley "vio", la combinación de la guerra comercial y los ataques del presidente contra la Reserva Federal "amenazó con poner al banco central en una posición insostenible", donde Trump estaba transfiriendo la responsabilidad de los riesgos a la baja de su guerra comercial hacia la Reserva Federal. . "Pensé que este era un tema importante que valía la pena explorar".

Lo que Dudley quiere decir aquí es que, mientras que tradicionalmente se ha elogiado a la Fed por rescatar bancos al mundo arrojando billones de dólares a un problema y esperando que desaparezca, aunque en algún momento en 2016 quedó claro que este enfoque estaba condenado al fracaso, por lo que sería genial tener un chivo expiatorio desafortunado en la Casa Blanca, es decir, Alguien como el presidente Donald Trump: para echarle la culpa a décadas de desastrosa política monetaria que ha resultado en la burbuja de activos más grande del mundo en la historia, lo que sucedió después no fue parte del programa, es decir, Trump volteó la mesa sobre la Reserva Federal y lo convirtió en el catalizador clave para la próxima recesión estadounidense.

De hecho, se puede decir que Trump, pintado diariamente como un torpe bufón por sus enemigos y, a veces, por sus amigos, ha jugado sus cartas perfectamente, exigir que la Fed reduzca las tasas hasta fines de 2018, algo que finalmente hizo la Fed, y darle a Trump todo el poder para afirmar que, de hecho, tenía razón y que la Fed estaba equivocada. Ciertamente, con el mercado ahora esperando 4 o más recortes de tasas para fines de 2020 y atando el destino del S&P a esta expectativa cumplida, uno puede argumentar que Trump tendrá aún más razón y que la Fed, que puede olvidar Powell famosa declaración de que estamos "muy lejos" de ser neutrales hace menos de un año, cuando el presidente de la Fed todavía era agresivo, no solo estaba equivocado, pero despistado.

Como tal, uno puede contrarrestar el artículo de opinión defensivo y divagante de Dudley, parte 2 publicada hoy en Bloomberg, simplemente señalando que la razón de la ira del ex banquero de Goldman no es tanto la guerra comercial de Trump con China, con la que cada vez más estadounidenses están de acuerdo e incluso los enemigos de Trump reconocen que hace mucho tiempo, ni los "ataques" de Trump a la independencia de la Fed, por supuesto la Fed nunca fue realmente independiente, ya que cualquiera que recuerde cómo LBJ literalmente atacó a un presidente de la Fed en 1965, exigiendo más dinero, lo sabe muy bien, pero porque Trump logró burlar rápida y efectivamente a la Fed y encajonar al presidente de la Fed para que la Fed sea ahora obligado a suscribir la guerra comercial de Trump, como explicamos por primera vez hace un mes.

Entonces, aparentemente incapaz de expresar lo que quiso decir la primera vez y provocando una tormenta de críticas, cuál fue el mensaje tan complicado de Dudley que se perdió en la traducción:

Primero, la Fed debe ser cautelosa de que no permita inadvertidamente la guerra comercial del presidente con China.

Como escribí: "¿y si la acomodación de la Fed alienta al presidente a intensificar aún más la guerra comercial, aumentando el riesgo de recesión? Los esfuerzos del banco central para amortiguar el golpe podrían no ser simplemente ineficaces. De hecho, podrían empeorar las cosas".

A mi juicio existe el riesgo de que la Fed, al flexibilizar, pueda alentar al presidente a tomar medidas aún más agresivas en el comercio y en el aumento de los aranceles. Esto podría crear riesgos negativos aún mayores para la economía que la política monetaria podría resultar inadecuada para abordar.

Se puede argumentar que esta es una queja creíble. El único problema es que Dudley debería abordar su enojo no con Trump, sino con Powell, quien certificó ante el mundo que cualquier escalada adicional en la guerra comercial de Trump es efectivamente una justificación para más recortes de tasas, por una simple razón: la economía de EE. UU. lo suficientemente bien como para no necesitar un recorte de tasas, sin embargo, la Fed, que se convirtió en el banco central del mundo, necesitaba desesperadamente un pretexto para recortar y encontró uno en la guerra comercial de Trump. Si esta fue la intención de Powell no está claro, aunque como dijimos en ese momento, "ciertamente significa que Trump ahora está a cargo de facto de la política monetaria de la Reserva Federal a través de la política exterior de Estados Unidos, y también significa que, como escribió BofA, "La Fed suscribe involuntariamente la guerra comercial".

Por supuesto, lo que le preocupa a Dudley no es la guerra comercial en sí misma, sino cómo podría implicar a la Fed a medida que la economía mundial continúa deteniéndose y, como él dice, "los problemas de la Fed podrían no terminar allí. No solo es posible que la Fed no pueda rescatar a la economía, sino que también se le puede culpar por el bajo rendimiento de la economía. Este riesgo es mayor debido a los continuos ataques del presidente contra la Reserva Federal. "Este es un punto que también hace eco al final del artículo, escribiendo que"No creo que la Fed deba ser atacada por el desempeño de la economía cuando las propias acciones del presidente están creando riesgos a la baja ".

Bingo: eso es todo ahí – el "riesgo" de que se pueda culpar a la Fed no solo por el "pobre desempeño de la economía" sino que las grandes masas sin lavar algún día puedan despertar y darse cuenta de que la razón por la cual el sistema financiero mundial enfrenta una crisis de proporciones monumentales no tiene nada que ver con Trump, que es simplemente un buque y un síntoma de un sistema roto, y todo lo que tiene que ver con un banco central que desde su creación en 1913 ha tenido un propósito, enriquecer a los ricos y perpetuar un sistema monetario roto ( incluso Mark Carney dice que los días del dólar como moneda de reserva ya terminaron), es por eso que Dudley está tan nervioso. Después de todo, esas mismas grandes masas sin lavar, después del momento de la epifanía, pueden visitar a Dudley en su mansión y exigir una explicación de por qué todo se ha ido al infierno, como casi seguro ocurrirá después de la próxima recesión.

Una vez que uno se da cuenta de que este es el verdadero motivo detrás no solo del artículo de Dudley de hoy, sino también de su artículo de opinión anterior, entonces todo encaja, incluida la sugerencia de Dudley de que las acciones de la Fed afectarán el "resultado político en 2020".

Abordar lo que podría decirse que era el aspecto más sensible de su apertura original, es decir, la conclusión que sugería que la Reserva Federal debería poner a la economía en recesión solo para evitar la reelección de Trump, a saber:

"Incluso hay un argumento de que la elección en sí cae dentro del ámbito de la Reserva Federal. Después de todo, la reelección de Trump posiblemente representa una amenaza para los EE. UU. Y la economía global, para la independencia de la Fed y su capacidad para lograr sus objetivos de empleo e inflación. Si el objetivo de la política monetaria es lograr el mejor resultado económico a largo plazo, los funcionarios de la Fed deberían considerar cómo sus decisiones afectarán el resultado político en 2020 ".

… Dudley dice que su "intención era ser provocativa". Entonces, ¿cuál era su intención, si no llamar la atención sobre el hecho de que, al contrario de innumerables mentiras, la Fed nunca fue independiente? El explica:

Estaba explorando a dónde podría llevarle la lógica si comenzara con dos premisas: 1) la guerra comercial del presidente Trump probablemente sería mala para la economía de los EE. UU., Y 2) el objetivo de la Reserva Federal es lograr el mejor resultado económico a largo plazo con respecto a empleo e inflación. En tales circunstancias, ¿cómo debe comportarse la Fed y qué debe considerar?

Estaba sugiriendo que si la Fed empujaba hacia atrás podría lograr un mejor resultado económico. No estaba sugiriendo que la Fed debería hacerlo independientemente de las consecuencias para la economía o que debería mantenerse al margen y permitir una recesión. Y no estaba tratando de sugerir que la Fed debería tomar partido en las próximas elecciones.

Entonces … el punto de Dudley es que la Reserva Federal no es política, y aún así debería rechazar las decisiones del presidente de "lograr un mejor resultado económico"? Una pregunta rápida aquí: ¿mejor para quién? ¿Los bancos, que fueron los únicos beneficiarios de las políticas de la Fed en la última década? ¿El 0.01% que se hizo cada vez más rico desde la crisis financiera a medida que la clase media estadounidense desapareció? Y luego está la cuestión de qué mandato tiene la Fed, a los ojos de Dudley, para convencer al presidente cuando se trata del mejor resultado económico.

En realidad, una pregunta aún más simple: ¿Quién "eligió" a la Fed? ¿Y qué intereses representa la Fed? Quizás para la tercera parte de su serie de opinión cada vez más surrealista, Bill Dudley puede comenzar con una discusión sobre cómo la Fed: una entidad que como el ex asesor de Bernanke dijo una vez: "la gente se sorprendería al saber hasta qué punto la Reserva Federal es de propiedad privada" – representa los intereses de la mayoría de los estadounidenses.

Por otra parte, dudamos de que haya una parte 3, ya que en este punto el retroceso en el "explicador" de Dudley estaba tan furioso, que ni siquiera tenía idea de qué era lo que estaba tratando de decir, como lo confirma el siguiente "Q & A" :

P. ¿Cree que la Fed debería llevar a cabo una política monetaria con el objetivo de influir en el resultado de las elecciones presidenciales de 2020?

A. Yo no. Hacerlo estaría muy fuera del alcance de la autoridad de la Reserva Federal y sería claramente inapropiado. Además, la Fed sería percibida como partidista y tal percepción probablemente comprometería la independencia de la Fed. Comportarse de esa manera no solo estaría mal, sino que tampoco sería en interés de la Fed.

Entonces, ¿no está dentro del alcance de la autoridad de la Fed influir en el resultado de una elección presidencial ya que eso "comprometería la independencia de la Fed", pero es el alcance para "lograr un mejor resultado económico" que el que persigue el presidente? Interesante, cuéntanos más.

Y así lo hace, cuando en la siguiente respuesta retórica, Dudley trata de conciliar lo que escribió: "Los funcionarios de la Fed deberían considerar cómo sus decisiones afectarán el resultado político en 2020".

Creo que los bancos centrales deberían ser conscientes de todos los factores que afectan las perspectivas económicas. Lo que la Fed hace o no puede influir en los resultados electorales, que a su vez puede tener consecuencias para la economía y la política monetaria. Pero la Fed nunca debe estar motivada por consideraciones políticas o establecer deliberadamente una política monetaria con el objetivo de influir en una elección.

En otras palabras, tenga en cuenta cómo sus acciones podrían hundir las posibilidades de reelección de Trump, pero … no las cumpla, especialmente porque eso confirmaría el problema planteado anteriormente, a saber, que la Fed nunca fue independiente y apolítica, y lo haría culmina con el fin de la Reserva Federal de los Estados Unidos, y sí, es irónico que la carta de Dudley haya hecho más daño a la percepción de la "independencia" de la Fed que cientos de tuits de Trump criticando a Powell.

Al despedirse y haber "resuelto" cualquier especulación de que estaba pidiendo un golpe monetario contra el presidente, al menos en su propia mente, Dudley toca los dos puntos más importantes en su carta, la independencia de la Fed, y lo que provocó en la tierra Dudley para escribir el artículo de opinión original "nido de avispas" en primer lugar.

Entonces, sobre el primer tema, si "la Fed ha sido politizada", Dudley responde:

En mi opinión, los ataques persistentes del presidente Trump contra la Reserva Federal han politizado al banco central. La gente ahora se pregunta si los ataques del presidente están influyendo en las decisiones de la Reserva Federal. Por ejemplo, si la Fed flexibiliza aún más la política monetaria en su próxima reunión de formulación de políticas de septiembre, es probable que la gente se pregunte sobre la motivación. ¿Le preocupa la perspectiva económica o los ataques del presidente a la Reserva Federal? A diferencia de, No creo que la Fed esté politizada en el sentido de que consideraría tratar de influir en los resultados electorales.

Una vez más, la Fed fue siempre politizado (ver LBJ vs William McChesney Martin, e innumerables otros ejemplos de presidentes al frente de las sillas de la Fed), pero trató desesperadamente de desviar la atención de esto para evitar ser llamado al Congreso cada vez que el principal partido político necesitaba tasas más bajas para perseguir a un votante. agenda amigable, como será el caso con el dinero en helicóptero, también conocido como MMT, en unos pocos años, cuando la Fed ya no sea una entidad independiente en ninguna capacidad, y se le encargará de monetizar toda la deuda que los Estados Unidos emiten para perseguir su Green Nueva estupidez.

Sin embargo, donde Dudley hizo un desastre catastrófico es por sí mismo lo que sugiere que la Fed no solo debería intentar sino influir en los resultados de una elección. Es esta potencialidad la que provocó la protesta de los demócratas y los republicanos, tanto austriacos como keynesianos, ya que ese nivel de verdad solo surge durante los períodos de gran conmoción.

Y, por lo menos, el segundo artículo de opinión de Dudley confirma que Dudley estaba realmente "en shock" cuando escribió su primera columna de Bloomberg. Y en caso de que hubiera alguna duda, dejamos a los lectores con la conclusión de Dudley, una en la que el ex presidente de la Fed de Nueva York dice que si bien puede haber un "estado profundo" o una conspiración, él no forma parte de ninguno de los dos:

El artículo es mío y solo mío. Los funcionarios de la Fed no estuvieron involucrados de ninguna manera. No hay "estado profundo" o conspiración de la que forme parte. Los funcionarios de la Reserva Federal no me están utilizando como vehículo para indicar su descontento con los ataques del presidente al banco central y al presidente Powell.

Y el punto de partida absoluto: "Escribí el artículo para expresar mi preocupación de que el presidente había puesto las consecuencias económicas negativas de su guerra comercial a los pies de la Reserva Federal, y que los funcionarios de la Reserva Federal no habían rechazado esto de manera más forzada"Lo cual es divertido, porque después de todas esas palabras a menudo contradictorias, Dudley deja a sus lectores donde comenzaron: preguntándole cómo la Fed debería "hacer retroceder más a la fuerza" contra el presidente, uno que la Fed puede evitar ser reelegido – como el mismo Dudley admitió la semana pasada – si solo elige, pero nunca elegiría hacerlo, ya que es tan apolítico, debería presionar para "lograr un mejor resultado económico" que el buscado por el presidente.

En resumen: si Dudley había cavado el hoyo a 6 pies de profundidad con su artículo de opinión original, habría agregado unos 6 pies más con la continuación. No podemos esperar que "Deep State Dudley" hace para la parte 3 …