Enviado por Michael Every de Rabobank

Resumen

- El sistema Eurodólar es un impulsor crítico pero a menudo incomprendido de los mercados financieros mundiales: su importancia no puede ser subestimada.

- Sus orígenes están envueltos en misterio e intriga; sus operaciones son invisibles para la mayoría; y aun así nos controla de muchas maneras. Intentaremos ilustrar a los lectores sobre qué es y qué significa.

- Sin embargo, también es un sistema bajo enormes presiones estructurales, y como tal podemos estar a punto de experimentar un profundo cambio de paradigma con implicaciones clave para los mercados, las economías y la geopolítica.

- Las acciones recientes de la Fed en líneas de intercambio e instalaciones de repositorio solo subrayan este hecho en lugar de reducir su probabilidad

¿Qué es la matriz?

Un nuevo campo de golf de clase mundial en un país asiático financiado con un préstamo bancario en USD. Un desarrollador inmobiliario mexicano que compra un hotel en USD. Una compañía de pensiones europea que desea mantener activos en USD y cambiar EUR prestado para hacerlo. Un minorista africano que importa juguetes hechos en China para la venta, pagando su factura en USD.

Todos estos son pequeños ejemplos del mercado mundial multifacético de Eurodólares. Al igual que The Matrix, está a nuestro alrededor y nos conecta. También, al igual que The Matrix, la mayoría desconoce su existencia, incluso cuando define los parámetros con los que operamos. Como exploraremos en este informe especial, es adicionalmente una Matriz que abarca una lucha de poder implícita de la que solo aquellos que comprenden su verdadera naturaleza son conscientes.

Además, en la actualidad, esta matriz y su arquitecto se enfrentan a un gran desafío, tal vez existencial.

Sí, ha superado crisis similares antes … pero podría ser que el Coronavirus de la Novela (¿o deberíamos decir "Neo"?) Es The One.

Entonces, aquí está la pregunta clave para comenzar: ¿Qué es el sistema Eurodólar?

Para los neofitas

El sistema Eurodólar es un impulsor crítico pero a menudo incomprendido de los mercados financieros mundiales: su importancia no puede ser subestimada. Si bien la mayoría de los participantes del mercado son conscientes de su presencia hasta cierto punto, no muchos comprenden el impacto que tiene en los mercados, las economías … y la geopolítica; de hecho, este último se subestima particularmente.

Sin embargo, antes de bajar ese agujero de conejo en particular, comencemos con lo básico. En su forma más simple, un Eurodólar es un depósito en dólares no garantizado que se mantiene fuera de los EE. UU.. No están bajo la jurisdicción legal de los Estados Unidos, ni están sujetos a las normas y reglamentos de los Estados Unidos.

Para evitar cualquier posible confusión, el término Eurodólar surgió mucho antes de la moneda del euro, y el "euro" no tiene nada que ver con Europa. En este contexto, se usa en la misma línea que los eurobonos, que tampoco son bonos denominados en EUR, sino deuda emitida en una moneda diferente a la compañía de esa emisión. Por ejemplo, un bono Samurai, es decir, un bono emitido en JPY por un emisor no japonés, también es un tipo de eurobonos.

Al igual que con los eurobonos, las monedas en euros pueden reflejar muchas monedas reales subyacentes diferentes. De hecho, se podría hablar de un Euroyen, por JPY, o incluso un Euroeuro, por EUR. Sin embargo, el Eurodólar los eclipsa: mostraremos la escala en breve.

Más fondo (pheous)

Entonces, ¿cómo surgió el sistema Eurodólar y cómo se ha convertido en el gigante que es hoy? Como todos los sistemas globales, hay muchas teorías de conspiración y afirmaciones fantásticas que rodear el nacimiento del mercado de eurodólares. Si bien algunas de estas historias pueden tener algo de verdad, trataremos de mantener los hechos conocidos.

Varios eventos paralelos ocurrieron a fines de la década de 1950 que llevaron a la creación del Eurodólar, y los sospechosos probables suenan como el elenco de una novela de espías. El mercado del Eurodólar comenzó a surgir después de la Segunda Guerra Mundial, cuando los dólares estadounidenses mantenidos fuera de los EE. UU. Comenzaron a aumentar a medida que los EE. UU. Consumían cada vez más productos del extranjero. Algunos también citan el papel del Plan Marshall, donde Estados Unidos transfirió más de USD12bn (equivalente a USD132bn ahora) a Europa occidental para ayudarlos a reconstruir y luchar contra el atractivo del comunismo soviético.

Por supuesto, estos eran solo USD fuera de los EE. UU. Y no Eurodólares. Donde la trama se complica es que, cada vez más, los receptores extranjeros de USD se preocuparon de que EE. UU. Pudiera usar su propia moneda como un juego de poder. A medida que la Guerra Fría mordía, los países comunistas se preocuparon particularmente por la seguridad de sus dólares mantenidos en bancos estadounidenses. Después de todo, Estados Unidos había utilizado su poder financiero para obtener ganancias geopolíticas cuando en 1956, en respuesta a la invasión británica de Egipto durante la crisis de Suez, había amenazado con intensificar la presión sobre la vinculación de GBP a USD bajo Bretton Woods: esto había obligado a los británicos en un retiro humillante y una aceptación de que su estatus de Gran Poder no era compatible con sus circunstancias económicas y financieras reducidas.

Con crecientes temores de que EE. UU. Podría congelar las tenencias de dólares de la Unión Soviética, se tomaron medidas: en 1957, la URSS trasladó sus tenencias de dólares a un banco en Londres, creando el primer depósito de Eurodólares y sembrando nuestro actual sistema financiero global de EE. UU. opuesto a los Estados Unidos en particular y al capitalismo en general.

También hay historias de origen alternativas. Algunos afirman que el primer depósito de Eurodólares se realizó durante la Guerra de Corea con China trasladó USD a un banco parisino.

Mientras tanto, el mercado de eurodólares generó un instrumento financiero ampliamente conocido, la tasa de oferta interbancaria de Londres, o LIBOR. De hecho, LIBOR es una tasa de interés extraterritorial en dólares estadounidenses que surgió en la década de 1960, ya que aquellos que tomaron prestados Eurodólares necesitaban una tasa de referencia para préstamos más grandes que podrían necesitar ser sindicados. Sin embargo, a diferencia de hoy, LIBOR era un promedio de las tasas de préstamo ofrecidas, de ahí el nombre, y no se basaba en transacciones reales, ya que el primer nivel de la cascada de presentación de LIBOR es hoy.

Topadora y tanque

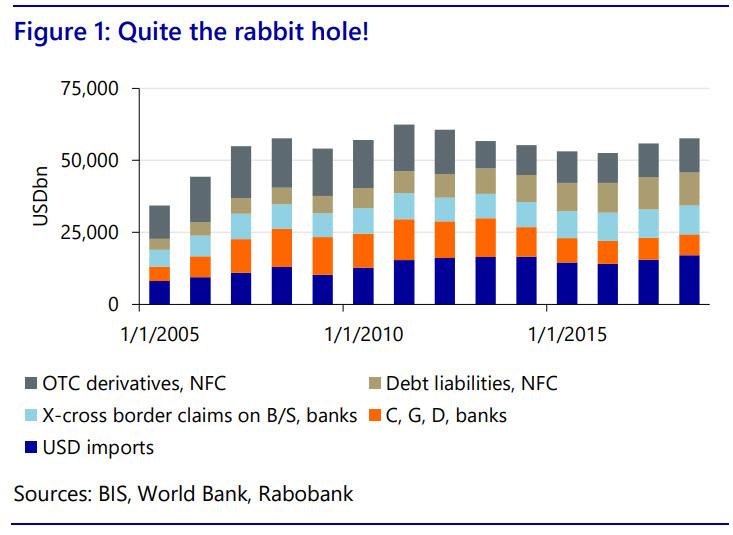

Entonces, ¿qué tan grande es hoy el mercado de eurodólares? Like the Matrix – vasto. Al igual que con los orígenes del sistema Eurodólar, en sí mismo nada es transparente. Sin embargo, hemos tratado de estimar un total indicativo utilizando los datos del Banco de Pagos Internacionales (BPI) para:

- Pasivos en USD en el balance mantenidos por bancos no estadounidenses;

- Compromisos de crédito en USD, garantías extendidas y contratos de derivados de bancos no estadounidenses (C, G, D);

- Pasivos de deuda en USD de corporaciones no financieras no estadounidenses;

- Reclamaciones de derivados en dólares de venta libre (OTC) de corporaciones no financieras no estadounidenses; y

- Importaciones globales de bienes en USD, excluyendo las de los Estados Unidos y el comercio dentro de la Eurozona.

Los resultados son los que se muestran a continuación a fines de 2018: USD57 billones, casi tres veces el tamaño de la economía de EE. UU. Antes de que fuera afectado por el virus COVID-19. Incluso si esta medida no está completa, subraya la escala del mercado.

También muestra su gran poder en que este es igualmente grande demanda estructural global de USD. Cada importación, bono, préstamo, garantía de crédito o derivado debe liquidarse en USD.

De hecho, la banca de reserva fraccionaria significa que un Eurodólar inicial se puede multiplicar (por ejemplo, se puede usar Eurodólar 100m como base para un préstamo mayor de Eurodólar, y el apalancamiento se incrementa aún más). Todavía las entidades no estadounidenses NO pueden evocar USD a pedido cuando sea necesario porque no tienen un banco central detrás de ellos que pueda producir USD por fiat, que solo la Reserva Federal puede.

Este poder de crear el USD que todos los demás realizan transacciones e intercambios es un punto esencial para comprender el Eurodólar: ¡lo cual es irónicamente también por qué fue creado en primer lugar!

Tri-ffi-nity

Dada la colorida historia, la naturaleza ubicua y la importancia crítica del mercado de eurodólares, surge una segunda pregunta: ¿Por qué la gente no sabe sobre The Matrix?

La respuesta es fácil: porque una vez que uno se da cuenta, inmediatamente desea tomar la píldora azul.

Considere lo que implica la lógica del sistema Eurodólar. Los mercados financieros mundiales y la economía global dependen del estándar común del USD para la fijación de precios, la contabilidad, el comercio y la negociación. Imagine un mundo con cien monedas diferentes, o incluso una docena: sería muy problemático de administrar y no permitiría ningún nivel cercano al nivel de integración que disfrutamos actualmente.

Sin embargo, en el fondo, el sistema Eurodólar se basa en el uso de la moneda nacional de un solo país, los EE. UU., Como la moneda de reserva global. Esto significa el mundo está en deuda con una moneda que no puede crear según sea necesario.

Cuando llega una crisis, como en la actualidad, todos en el sistema de Eurodólares se dan cuenta de repente de que no tienen la capacidad de crear USD fiduciarios y deben confiar en las reservas nacionales de divisas del USD y / o en las líneas de intercambio de la Fed que les permiten cambiar la moneda local por USD durante un período . Obviamente, esto le otorga a los Estados Unidos un enorme poder y privilegios.

El mundo también está sujeto a los ciclos de la política monetaria de los Estados Unidos en lugar de a los locales: las tasas más altas de los Estados Unidos y / o un USD más fuerte son ruinosos para los países que tienen pocos vínculos económicos o financieros directos con los Estados Unidos. Sin embargo, la Reserva Federal de los Estados Unidos generalmente muestra muy poco interés en las condiciones económicas mundiales, aunque eso está empezando a cambiar, como lo veremos en breve.

Un segundo problema es que el flujo de USD de los EE. UU. Al resto del mundo debe ser suficiente para satisfacer la demanda incorporada de comercio y otras transacciones. Sin embargo, Estados Unidos es una porción relativamente más pequeña de la economía global con cada año que pasa. Aun así, debe mantener el flujo de USD o, de lo contrario, inevitablemente se producirá una crisis global de liquidez del eurodólar.

Eso significa que o Estados Unidos debe tener grandes déficits de cuenta de capital, otorgando préstamos al resto del mundo; o grandes déficits en cuenta corriente, gasto en su lugar.

Obviamente, EE. UU. Ha estado administrando este último durante muchas décadas, y de muchas maneras se beneficia de ello. Paga los bienes y servicios del resto del mundo en una deuda en USD que solo puede crear. Como tal, también puede generar enormes déficits públicos o del sector privado, posiblemente incluso con los déficit fiscales multimillonarios en dólares que estamos a punto de ver.

Sin embargo, hay un costo involucrado para los Estados Unidos. Ejecutar un déficit persistente en la cuenta corriente implica una salida neta de empleos industriales, manufactureros y relacionados. Obviamente, Estados Unidos ha experimentado esto durante una generación, y ha llevado a la desigualdad estructural y, más recientemente, a una reacción violenta del populismo político que quiere hacer que Estados Unidos vuelva a ser grande.

De hecho, si uno comprende la estructura del sistema Eurodólar, puede ver que se enfrenta a la paradoja de Triffin. Este fue un argumento presentado por primera vez por Robert Triffin en 1959 cuando predijo correctamente que cualquier país obligado a adoptar el papel de la moneda de reserva global también se vería obligado a ejecutar salidas de divisas cada vez más grandes para alimentar el apetito extranjero, lo que finalmente conduciría al colapso de la moneda. sistema ya que el costo se volvió demasiado para soportar.

Además, hay otra debilidad sistémica en juego: realpolitik La atrofia de la industria socava las cadenas de suministro necesarias para el sector de defensa, con implicaciones críticas para la seguridad nacional. Estados Unidos ya está cerca de perder la capacidad de fabricar la amplia gama de productos que sus poderosas fuerzas armadas requieren a gran escala y velocidad: sin embargo, sin la supremacía militar, Estados Unidos no puede mantener por mucho tiempo su poder global multidimensional, que también respalda al USD y al sistema Eurodólar.

Esto implica que Estados Unidos necesita adoptar una política industrial (militar) y una postura más proteccionista para mantener su poder físico, pero eso podría limitar el flujo de USD a la economía global a través del comercio. Nuevamente, el sistema Eurodólar, como la primera versión utópica de Matrix, parece contener las semillas de su propia destrucción.

De hecho, mire el Eurodólar lógicamente a largo plazo y solo hay tres formas en que dicho sistema puede resolverse por sí solo:

- Estados Unidos se aleja de la carga de la moneda de reserva del USD, como dijo Triffin, u otros pierden la fe en él para respaldar los déficits que necesita para mantener el USD fluyendo adecuadamente;

- La Reserva Federal de los Estados Unidos toma el control del sistema financiero mundial poco a poco y / o en ráfagas; o

- El sistema financiero global se fragmenta a medida que los Estados Unidos afirman la primacía sobre partes de él, dejando que el resto haga sus propios arreglos.

Vea el sistema del Eurodólar de esta manera, y siempre fue cuándo y no si ocurre una crisis sistémica, por lo que la gente prefiere no centrarse en todo, incluso cuando importa tanto. Sin embargo, podría decirse que esta dinámica geopolítica subyacente se está desarrollando durante nuestra actual inestabilidad financiera global provocada por virus.

Por la madriguera del conejo

Pero volvamos a la madriguera del conejo que es nuestra situación actual. Si bien el mercado de Eurodólares es enorme, también es necesario observar cuántos USD circulan en todo el mundo fuera de los EE. UU. Que pueden atenderlo si es necesario. En este sentido, analizaremos específicamente las reservas globales de divisas en USD.

Es cierto que también podríamos incluir tenencias de efectivo de los Estados Unidos en el sector privado offshore. Dado que los billetes estadounidenses no pueden rastrearse, no hay datos firmes disponibles, pero las estimaciones oscilan entre el 40% y el 72% del efectivo total en USD que circula realmente fuera del país. Potencialmente, esto totaliza cientos de miles de millones de dólares que de facto operan como Eurodólares. Sin embargo, dado que es un total desconocido, y también está secuestrado en gran medida en actividades cuestionables basadas en efectivo y, por lo tanto, esperamos que estén fuera del sistema bancario, preferimos seguir con las reservas de divisas del banco central.

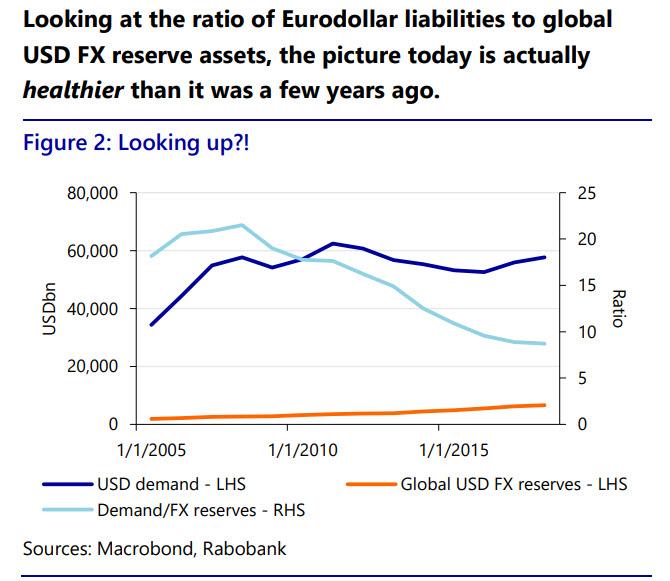

En cuanto a la proporción de pasivos del eurodólar con respecto a los activos de reserva de divisas globales del USD, la imagen actual es en realidad más saludable que hace unos años.

De hecho, si bien el tamaño del mercado del eurodólar se ha mantenido relativamente constante en los últimos años, en gran medida debido a que los bancos han tardado en expandir sus balances, el nivel de las reservas globales de divisas en USD ha aumentado de USD1.9 billones a más de USD6.5 billones. Como tal, la relación entre la demanda estructural global de USD y la de la oferta de USD ha disminuido de cerca de 22 durante la crisis financiera mundial a alrededor de 9.

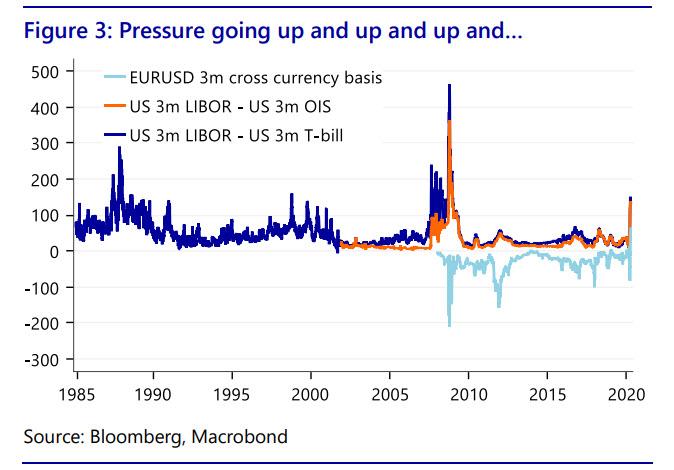

Sin embargo, el mercado actual claramente está experimentando importantes tensiones en el eurodólar, casi en pánico.

Fundamentalmente, el sistema Eurodólar siempre es corto en USD, y cualquier pérdida de confianza hace que todos se apresuren a acceder a ellos de inmediato, lo que en realidad causa una corrida invisible del banco internacional. De hecho, el mercado de eurodólares solo funciona cuando se trata de un caso constante de "dólar de vuelco".

Desafortunadamente, COVID-19 y su gran daño económico e incertidumbre significan que la confianza global ha sido destruida, y nuestra Matriz de Eurodólares corre el riesgo de doblarse como resultado.

Los giros salvajes experimentados recientemente incluso en los principales cruces globales de divisas hablan hasta ese punto, sin mencionar los cambios observados en monedas más volátiles como el AUD y en los referentes EM como MXN y ZAR. Los swaps de FX y LIBOR vs. fondos federales (por lo tanto, tasas de endeudamiento en dólares offshore vs. onshore) dicen lo mismo. Como era de esperar, el FMI está viendo una amplia gama de países recurriendo a ellos para préstamos de emergencia en dólares.

La Fed, por supuesto, ha intensificado. Ha reducido el costo de acceder a las líneas de intercambio existentes en USD, donde los USD se intercambian por otras monedas por un período de tiempo, para el Banco de Canadá, el Banco de Inglaterra, el Banco Central Europeo y el Banco Nacional Suizo; y otros nueve países tuvieron acceso a las líneas de intercambio de la Fed con Australia, Brasil, Corea del Sur, México, Singapur y Suecia, todos capaces de aprovechar USD60 mil millones y USD 30 mil millones disponibles para Dinamarca, Noruega y Nueva Zelanda. Esto alivia un poco la presión para algunos mercados, pero es una caída en el océano en comparación con el nivel de pasivos del eurodólar.

La Fed también ha introducido una nueva instalación de repositorio FIMA. Esencialmente, esto permite que cualquier banco central, incluidos los mercados emergentes, cambie sus tenencias del Tesoro de los Estados Unidos por USD, que luego pueden ponerse a disposición de las instituciones financieras locales. Para decirlo sin rodeos, esta función de repositorio es como una línea de intercambio pero con un país en cuya moneda no confía.

Permitir que un país cambie sus bonos del Tesoro por dólares estadounidenses puede aliviar parte del estrés inmediato sobre los eurodólares, pero cuando el intercambio necesita ser revertido, el drenaje de las reservas seguirá allí. Además, los participantes del mercado de eurodólares ahora no podrán ver si las reservas de divisas están disminuyendo en un país en crisis potencial. Irónicamente, es probable que vea menos, no más, disposición para extender el crédito del eurodólar como resultado.

Tienes dos opciones, Neo

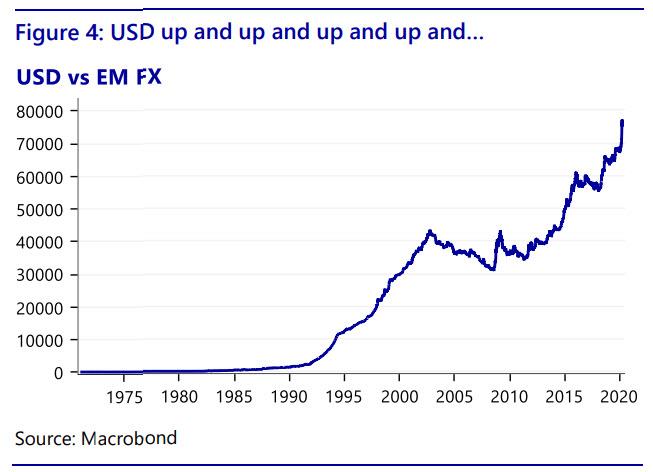

Sin embargo, a pesar de todas las acciones de la Fed hasta el momento, el USD sigue subiendo frente a EM FX. Nuevamente, este es un ejemplo tan claro como uno podría pedir de la demanda estructural subyacente de eurodólares.

En efecto, posiblemente debamos ver aún más pasos dados por la Fed, y pronto. Para subrayar la magnitud de la crisis que enfrentamos actualmente en el sistema de eurodólares, el BPI concluyó al final de una publicación reciente sobre el asunto:

"… la crisis de hoy difiere de la GFC de 2008 y requiere políticas que van más allá del sector bancario para los usuarios finales. Estas empresas, particularmente aquellas enredadas en las cadenas de suministro mundiales, necesitan constantemente capital de trabajo, en gran parte en dólares. Preservar el flujo de pagos a lo largo de estas cadenas es esencial para evitar una mayor crisis económica.

Canalizar dólares a entidades no bancarias no es sencillo. Permitir que los no bancos realicen transacciones con el banco central es una opción, pero existen dificultades concomitantes, tanto en principio como en la práctica. Otras opciones incluyen políticas que alientan a los bancos a llenar el vacío dejado por las finanzas basadas en el mercado, por ejemplo, financiamiento para esquemas de préstamos que extienden dólares a entidades no bancarias indirectamente a través de los bancos ".

En otras palabras, el BPI está dejando en claro que alguien (es decir, la Reserva Federal) debe asegurarse de que los eurodólares estén disponibles a gran escala, no solo para los bancos centrales extranjeros, sino también en las cadenas de suministro globales del USD. Como señalan, hay muchos problemas prácticos asociados con hacerlo, y enormes desventajas si no lo hacemos. Sin embargo, pasan por alto que también hay grandes problemas geopolíticos relacionados con este paso.

En particular, si la Reserva Federal lo hace, entonces avanzamos rápidamente hacia el juego final lógico # 2 de los tres posibles resultados de Eurodólares que hemos enumerado anteriormente, donde la Fed se hace cargo de facto del sistema financiero mundial. Sin embargo, si la Fed no lo hace, entonces avanzamos hacia el final del juego # 3, un colapso parcial del eurodólar.

Por supuesto, lo más fácil de asumir es que la Fed dará un paso adelante, ya que siempre ha mostrado una disposición tardía y una postura más proactiva en los últimos tiempos. De hecho, como lo muestra el BPI en otras investigaciones, la Fed no solo avanzó durante la crisis financiera mundial, sino que también regresó al mercado del eurodólar de la década de 1960, donde las líneas de intercambio se pusieron a disposición a gran escala para tratar de reducir la volatilidad periódica.

Sin embargo, la escala de lo que estamos hablando aquí es una dimensión completamente nueva: potencialmente decenas de billones de USD, y no solo para otros bancos centrales o bancos, sino para una panoplia de empresas de economía real en todo el universo del Eurodólar.

Igualmente importante, esto supone que la Fed, con sede en los Estados Unidos, quiere salvar a todas estas empresas extranjeras. Sin embargo, ¿quiere la Fed ayudar a las empresas chinas, por ejemplo? Tradicionalmente, puede enfocarse estrechamente en los mercados financieros que funcionan sin problemas, pero eso es cierto en una Casa Blanca que ve abiertamente a China como un "rival estratégico", que desea obtener una industria en tierra y que tiene más interés en tener una política obediente, no Fed independiente? Piense de nuevo en los orígenes de los eurodólares, o vea cómo Estados Unidos exprimió a su aliado de la Segunda Guerra Mundial, el Reino Unido, durante la crisis de Suez de 1956, o cómo está utilizando el sistema financiero del USD frente a Irán hoy.

Igualmente, esto supone que todos los gobiernos extranjeros y los bancos centrales querrán ver a los EE. UU. Y al USD / Eurodólar consolidar aún más su primacía financiera mundial. Sí, el apoyo de la Reserva Federal ayudará a aliviar esta crisis económica y financiera actual, pero el cambio de poder real posterior sería un Rubicon que hemos cruzado.

Específicamente, ¿estaría China realmente feliz de ver que sus esperanzas de que CNY gane un papel global más amplio se desvanezca en una inundación de liquidez fresca y adictiva del Eurodólar, lo que significa que está más profundamente en deuda con el banco central de los Estados Unidos? Una vez más, piense en los orígenes de los eurodólares, en Suez y en cómo se trata a Irán, porque Beijing lo hará. China sería plenamente consciente de que un rescate de la Fed podría venir fácilmente con condiciones políticas adjuntas, si no de manera inmediata y directa, eventualmente e indirectamente. Pero estarían allí de todos modos.

Uno no puede ignorar o minimizar esta lucha de poder que se encuentra en el corazón de la Matriz del Eurodólar.

Sé que estás ahí afuera

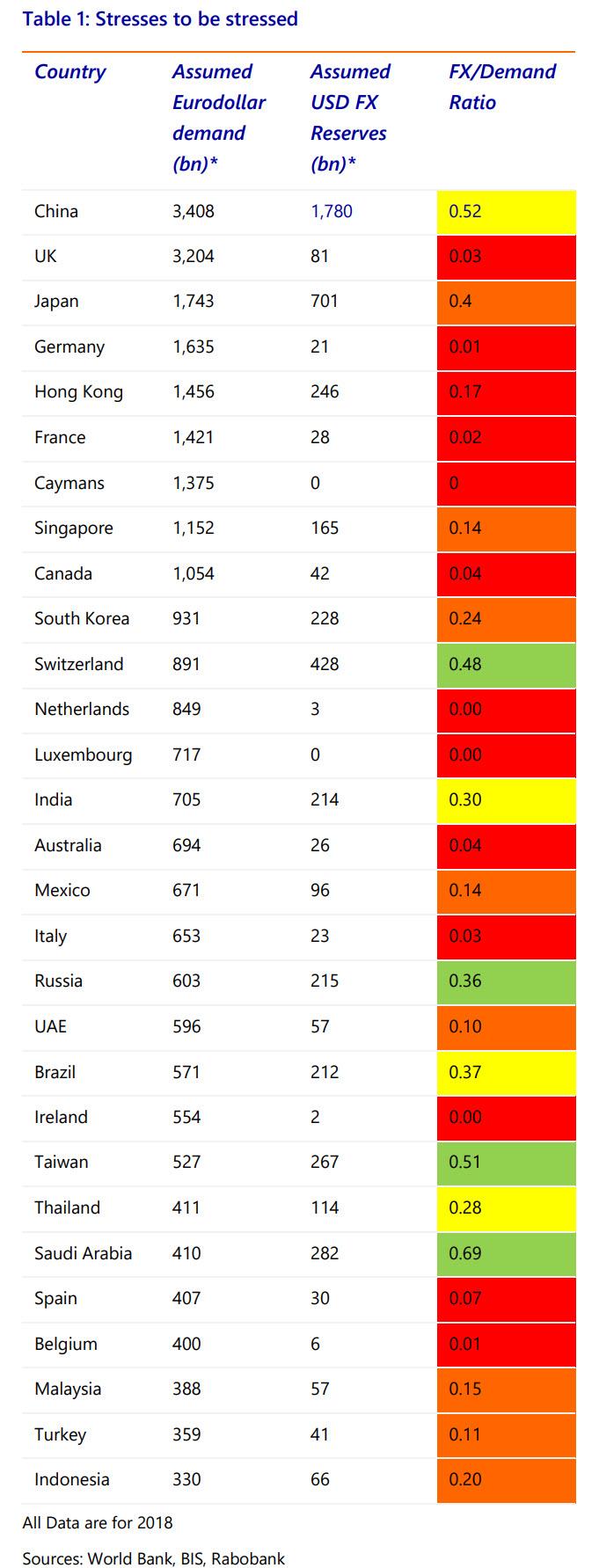

¿Cómo leer estos datos sobre dónde se encuentran las tensiones del eurodólar en la Tabla 1? En primer lugar, en términos de escala, Los problemas del eurodólar se encuentran en China, el Reino Unido, Japón, Hong Kong, las Islas Caimán, Singapur, Canadá y Corea del Sur, Alemania y Francia. La demanda total de USD a corto plazo en las economías enumeradas es de USD28 billones, alrededor del 130% del PIB de USD. El tamaño de los pasivos que la Fed potencialmente tendría que cubrir en China es enorme, con más de USD3.4 billones, en caso de que resulte políticamente aceptable para cualquiera de las partes.

Fuera de China, y más aún en las Islas Caimán y el Reino Unido, los reclamos de eurodólares se encuentran principalmente en el sector financiero y recaen en bancos y bancos en la sombra, como compañías de seguros y fondos de pensiones. Obviamente, esta es una línea de ataque / defensa más clara para la Fed. Sin embargo, todavía hace que estas economías sean vulnerables a los cambios en la confianza del eurodólar, y dependan de la Reserva Federal.

En segundo lugar, la mayoría de los países desarrollados, aparte de Suiza, han optado por no tener casi ninguna reserva en dólares. Su enfoque es que también son monedas de reserva, antiguos aliados de EE. UU., Por lo que asumen que la Fed siempre estará dispuesta a tratarlos como tales con líneas de intercambio cuando sea necesario. Esa suposición puede ser correcta, pero viene con un precio geopolítico de jerarquía de poder. (Piense una vez más en cómo comenzaron los eurodólares y terminó la crisis de Suez de 1956).

Tercero, la mayoría de los países en desarrollo todavía no tienen suficientes dólares estadounidenses para períodos de estrés de liquidez del eurodólar, a pesar de las dolorosas lecciones aprendidas en 1997-98 y 2008-09. La única excepción es Arabia Saudita, cuya moneda está vinculada al USD, aunque Taiwán y Rusia mantienen el USD cerca de lo que se requeriría en una emergencia. A pesar de los años de acumulación de reservas de divisas, a costa del consumo interno y un enorme déficit comercial de EE. UU., Indonesia, México, Malasia y Turquía siguen siendo vulnerables a las presiones de financiación del eurodólar. En resumen, existe un argumento para ahorrar aún más USD, lo que aumentará aún más la demanda de eurodólares.

¿Todos nos convertimos en el Agente Smith?

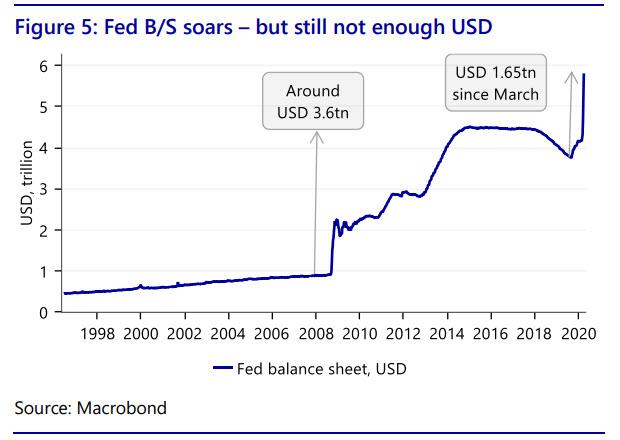

En resumen, el alcance de la demanda de USD fuera de los EE. UU. Es claro, y hasta ahora la Fed está respondiendo. Ha continuado expandiendo su balance general para proporcionar liquidez a los mercados, y nunca antes lo había hecho a este ritmo (Figura 5). De hecho, en solo un mes, la Fed ha expandido su balance general en casi un 50% de la expansión anterior observada durante las tres rondas de QE implementadas después de la Crisis Financiera Global. ¡Esencialmente hemos visto casi cinco años de QE1-3 en cinco semanas! Y sin embargo, no es suficiente.

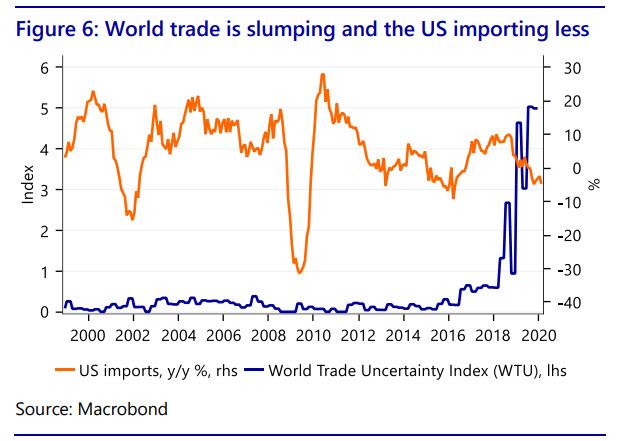

Además, las cosas están empeorando, no mejorando. El impacto económico global de COVID-19 apenas está comenzando, pero una cosa está muy clara: el comercio mundial de bienes y servicios se verá muy, muy afectado, y las importaciones de EE. UU. Caerán. Esto amenaza uno de los principales canales de liquidez del USD en el sistema Eurodollar.

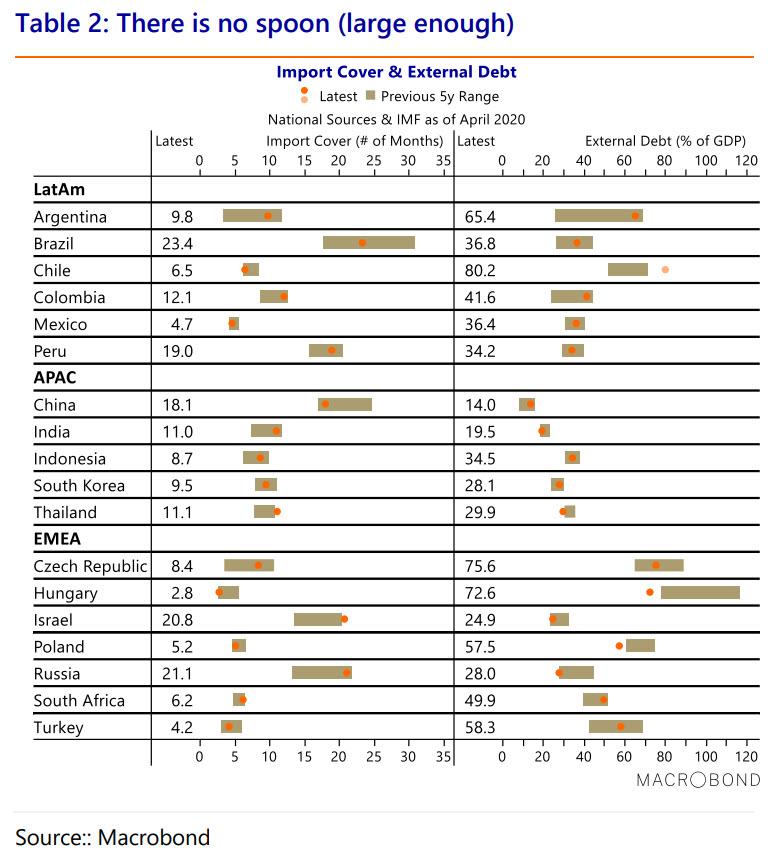

La Tabla 2 anterior también subraya los inminentes puntos de tensión del Eurodólar EM en términos de cobertura de importación, que caerán bruscamente a medida que colapsen las ganancias en USD y el servicio de la deuda externa. Cuanto más a la izquierda veamos el último punto para la cobertura de importación, y más a la derecha lo veamos para la deuda externa, mayores serán los posibles problemas futuros.

Como tal, es probable que la Reserva Federal descubra que necesita cubrir billones más en pasivos de eurodólares (¿de qué calidad subyacente?) que vencen en la economía global real, no financiera, que es exactamente lo que advierte el BPI. Sí, vemos que los bancos centrales están tomando medidas tan radicales en algunos países occidentales, incluso en los EE. UU., ¿Pero también a nivel internacional? ¿Todos debemos convertirnos en 'Agente Smith'?

Si la Reserva Federal está a la altura de este desafío y expande su balance aún más / más rápido, entonces la economía de EE. UU. Ampliará enormemente su déficit externo para reflejarlo.

Eso ya está sucediendo. Lo que era un déficit fiscal de USD1 billones antes de COVID-19, para consternación de algunos, se expandió a USD3.2 billones a través de un paquete de lucha contra virus: y cuando los ingresos fiscales colapsen, será mucho mayor. Agregue un estímulo adicional de la fase tres de USD600 mil millones y hable de un programa de infraestructura de la fase cuatro de USD2 billones para tratar de impulsar el crecimiento en lugar de solo combatir los incendios de virus, y potencialmente estamos hablando de un déficit fiscal en el rango de 20-25% del PIB. Como discutimos recientemente, ese es un nivel pico de la Segunda Guerra Mundial, ya que también es una especie de guerra mundial.

Por un lado, el mercado de eurodólares se alegrará de esos billones de bonos del Tesoro de EE. UU., Al menos a los que puede acceder, porque la Fed también los comprará a través de QE. De hecho, por ahora los rendimientos de los bonos no están aumentando y el USD todavía lo está.

Sin embargo, dicha acción fiscal generará preguntas sobre cuánto se puede "rebajar" el USD antes, como el Agente Smith, se excede y luego explota o explota, el primero de los puntos finales lógicos para el sistema Eurodólar, si lo recuerda. (Por supuesto, otras monedas también lo están haciendo).

¿Neo es el indicado?

En conclusión, los orígenes de la matriz de eurodólares están envueltos en misterio e intriga, y sin embargo, vale la pena conocerlos. Sus operaciones son invisibles para la mayoría pero nos controlan de muchas maneras, por lo que vale la pena entenderlas. Además, es un sistema bajo una gran presión estructural, que ahora debemos reconocer.

Es fácil ignorar todos estos problemas y solo espero que la Matriz del Eurodólar siga siendo el mercado "You-Roll-Dollar", pero ¿puede ser cierto indefinidamente basado solo en la creencia de uno?

¿Es el Neo Coronavirus "The One" que lo rompe?

_______________________________________________________________

ORACLE: "Bueno, ¿no es una sorpresa?"

ARQUITECTO: "Has jugado un juego muy peligroso".

ORACLE: "El cambio siempre es".

ARQUITECTO: "¿Y cuánto tiempo crees que va a durar esta paz?"

ORACLE: "Mientras pueda … ¿Qué pasa con los demás?"

ARQUITECTO: "¿Qué otros?"

ORACLE: "Los que quieren salir".

ARQUITECTO: "Obviamente serán liberados".