Mientras que el mercado actual se disparó a casi nuevo en todo momento en medio de un retorno de la "el coronavirus está contenido" euforia después de especulaciones no confirmadas de la noche a la mañana de que las drogas están en camino, la realidad es que China y el mundo están, en el mejor de los meses, lejos de un entorno de laboratorio y uso humano real. Pero aunque eventualmente surgirá una vacuna, la pregunta más importante para los mercados es cuál es el impacto en la economía china y global de la pandemia de coronavirus que efectivamente ha cerrado gran parte de la capacidad de producción de China, paralizando las cadenas de suministro críticas para mantener no solo el segundo La economía más grande del mundo tarareando, pero el mundo mismo.

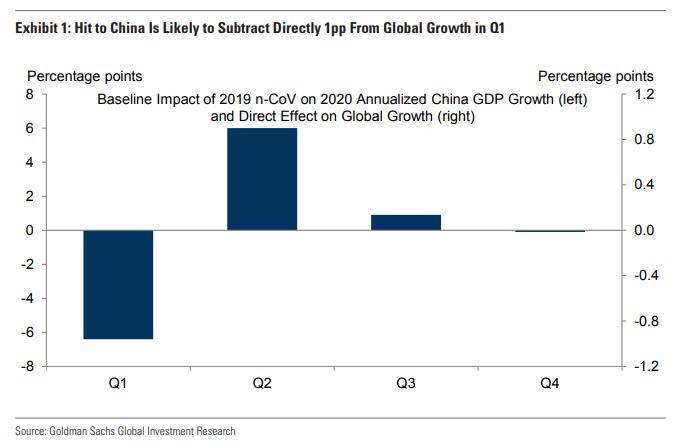

En este sentido, la semana pasada Goldman calculó que el brote de coronavirus reducirá el crecimiento del PIB chino en el primer trimestre de 2020 en un 1,6% en términos interanuales, o un 6,4% en términos interanuales trimestrales, lo que resulta en una impresión inferior al 5% del PIB Q1. Sin embargo, con Goldman esperando que el brote sea contenido en el segundo trimestre, entonces ve que el PIB aumenta y compensa casi todo el déficit del primer trimestre. Queda por ver si esta es una toma optimista o no.

¿Qué significa ese "shock" del PIB chino para el resto del mundo?

En una nota de seguimiento publicada esta semana, Goldman también proporciona su primera estimación preliminar del impacto de este shock en el crecimiento del PIB mundial.

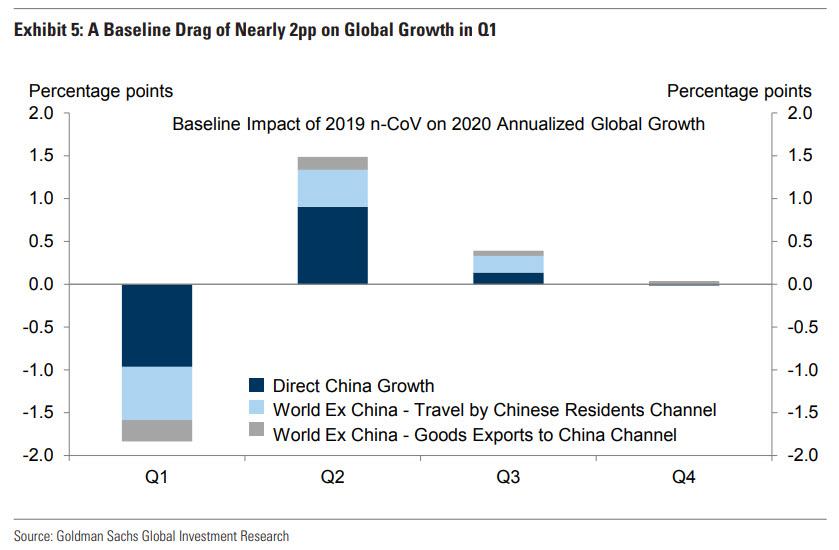

Según el economista jefe de Goldman, Jan Hatzius, El supuesto golpe al crecimiento chino restará directamente alrededor del 1% del crecimiento del PIB mundial en el primer trimestre. Adicionalmente, Los efectos indirectos en el resto del mundo reducirán un poco menos del 1% del crecimiento global, para un impacto total de casi el 2% en el primer trimestre. Los efectos indirectos consisten en la reducción de las exportaciones a China (con un valor aproximado del 0.3%) y la reducción del gasto de los turistas chinos en el exterior (con un valor aproximado del 0.6%).

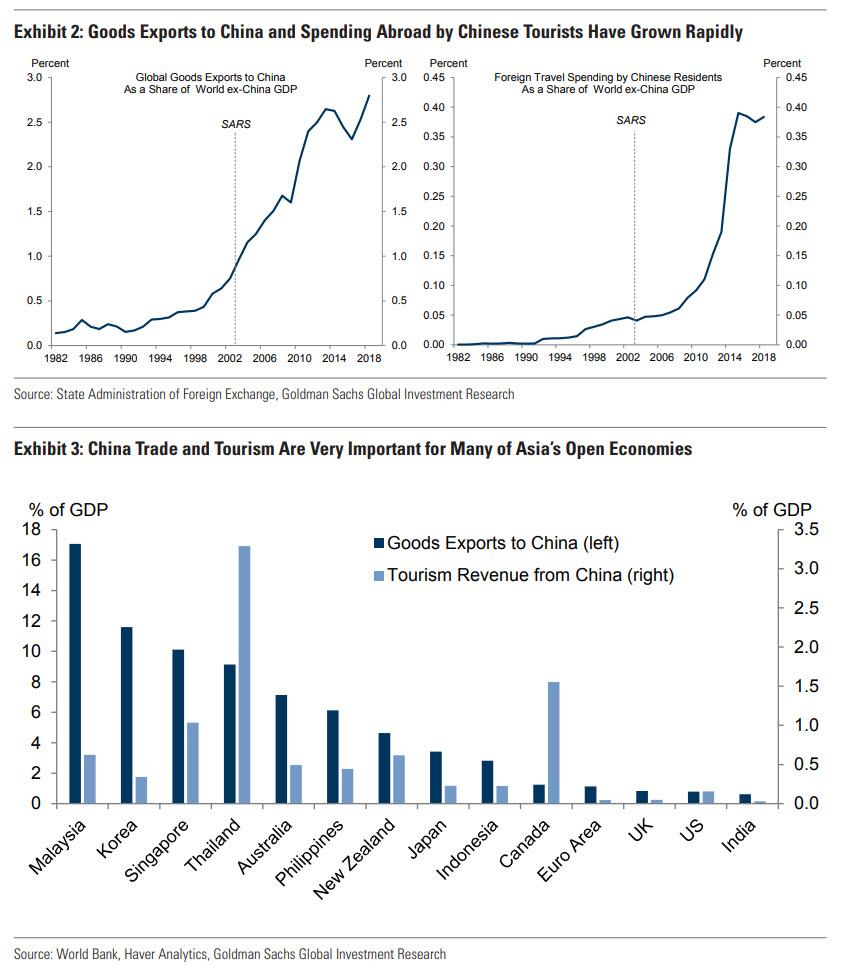

Como se muestra en la siguiente tabla, Ambos canales de transmisión al resto del mundo han aumentado enormemente en importancia desde la epidemia de SARS de 2003 debido al impresionante crecimiento de la economía china en las últimas dos décadas.

Usando estos dos canales de transmisión, Goldman calcula el impacto general en el crecimiento global. El siguiente gráfico muestra un éxito de aproximadamente 2% en el primer trimestre. Aproximadamente la mitad de ese impacto refleja el efecto directo de un crecimiento más débil en China, mientras que la otra mitad refleja los efectos indirectos, con efectos de aproximadamente 0.3% por la reducción de las importaciones de bienes chinos y 0.6% por la reducción de los flujos turísticos.

¿Por qué el golpe se limita al primer trimestre? Porque, como explica Goldman, su suposición de base es que "la respuesta agresiva de las autoridades en China y en otros lugares reducirá drásticamente la tasa de nuevas infecciones para el final del primer trimestre". De ser así, la actividad económica mundial debería normalizarse en los trimestres posteriores, con efectos positivos de crecimiento del PIB de aproximadamente 1½% en el segundo trimestre y de ½% en el tercer trimestre. Para todo el año, Goldman concluye que esto implicaría un golpe modesto al crecimiento promedio anual del PIB mundial de 0.1-0.2pp, pero aún permitiría una ligera aceleración de 3.1% en 2019 a 3¼% en 2020.

¿Qué pasa si el supuesto de referencia de Goldman es demasiado optimista? Bueno, en un escenario más severo, el equipo de Asia Economics del banco supone que tomaría hasta "en algún momento del segundo trimestre para que la tasa de nuevas infecciones alcance su punto máximo". Si es así, la recuperación prevista para el segundo trimestre obviamente se retrasaría y el impacto en el crecimiento del PIB mundial en 2020 probablemente aumentaría a alrededor del 0.3%, lo que si bien es modesto, probablemente sería el mejor resultado para los mercados, ya que impulsaría a los bancos centrales mundiales a participar en una expansión más agresiva, aumentando los activos de riesgo en todo el mundo. También significa que la aceleración del crecimiento global de todo el año que Goldman ahora espera que tenga lugar en 2020 probablemente se retrasará hasta 2021.

Por supuesto, si la epidemia no puede ser contenida para el segundo trimestre, entonces el mundo tendrá un problema mucho mayor que el PIB en la segunda mitad del año, o en cualquier otro momento en el futuro.

Con todo lo dicho, Hatzius insiste en que el brote de coronavirus "no cambia nuestra visión de referencia de que el crecimiento global subyacente ha tocado fondo y que la próxima etapa probablemente sea más alta, impulsada por un arrastre reducido de la guerra comercial y la desaceleración financiera del pasado condiciones ". Por esta razón, el economista de Goldman cree que la flexibilización de la política monetaria en las economías avanzadas más grandes probablemente haya quedado atrás, y los recortes de tasas en 2020 se limitarán en gran medida a una minoría de bancos centrales de mercados emergentes.

Dicho esto, con cada día que pasa que China no logra contener la pandemia, Goldman tiene menos confianza, y Hatzius dice que al menos "los riesgos a corto plazo tanto para nuestras opiniones de crecimiento como de política monetaria son claramente a la baja hasta que se produzca el brote contenido ".

En cuanto al pronóstico de Goldman de que no habrá más recortes de tasas, solo recuerde que en diciembre de 2018 Goldman predijo 4 alzas de tasas en 2019. En cambio, la Fed recortó 3 veces, y no necesitaba una pandemia viral global para justificarse.

Finalmente, tenemos curiosidad de por qué Goldman no tuvo en cuenta la crisis que las cadenas de suministro mundiales ya están soportando: si bien el turismo y las exportaciones chinas son ciertamente vías económicas importantes, nos preguntamos qué pasará con los vendedores y clientes de bienes intermedios que dependen de la fábrica china. peaje para la producción y para productos posteriores. O tal vez ese sea el tema de un informe posterior de Goldman que analice qué tan gravemente se verán afectadas las ganancias corporativas a medida que el impacto del PIB afecte los resultados corporativos. Esperamos ansiosamente un informe de este tipo no solo de Goldman, sino también de los otros bancos que han estado extrañamente mudos sobre el tema. Tal vez solo están esperando la ola de recortes de orientación que inevitablemente se desatarán en las próximas semanas por las compañías miembros de S & P500.