El primer día de esta semana, que pronto se transformaría en la peor semana para los mercados de capitales desde la crisis financiera de 2008, advertimos que los mercados están a punto de inclinarse por la simple razón de que "no hay liquidez", algo que primero destacó a principios de mes cuando señalamos "Dos problemas más para los alcistas: la liquidez del mercado y el interés corto son mínimos en todo momento".

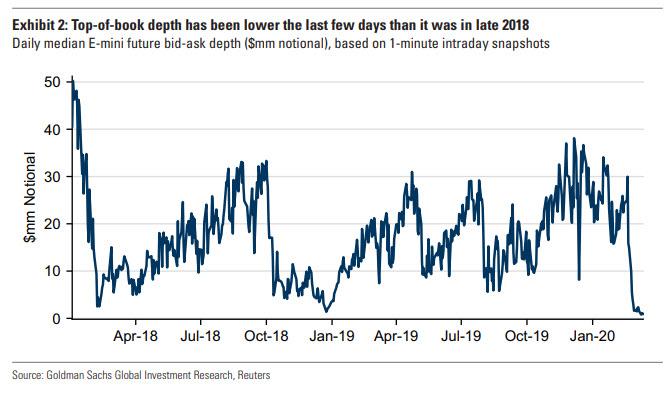

¿Por qué nuestro enfoque constante en la liquidez? Porque, como Goldman explicó el jueves, "la liquidez y la volatilidad están interconectadas, creando un ciclo de auto-refuerzo, y como resultado las condiciones de liquidez han sido un contribuyente importante a la velocidad de los recientes movimientos del S&P 500". Sin embargo, si bien la liquidez se había hundido en el pasado en numerosas ocasiones estresadas, lo que vimos en los últimos días ha sido bíblico como la profundidad de la parte superior del libro para los futuros SPX E-mini, generalmente la métrica convencional de liquidez que representa la cantidad en dólares de SPX Los futuros E-mini disponibles para negociar electrónicamente en el mercado típicamente de 25 centavos, como Goldman lo dijo, "comenzó a perder significado a medida que cada vez menos participantes en el mercado cotizan mercados de una sola marca para el futuro".

Como Goldman explicó, a medida que la volatilidad se disparó, la liquidez de futuros electrónicos ha caído hasta el punto en que ha habido una mediana de solo 10 contratos, que representan $ 1.5mm nocionales, en la oferta y demanda de pantallas de futuros E-mini durante la semana pasada (en comparación con una mediana de 120 contratos, que representa $ 18mm nocional, en 2019).

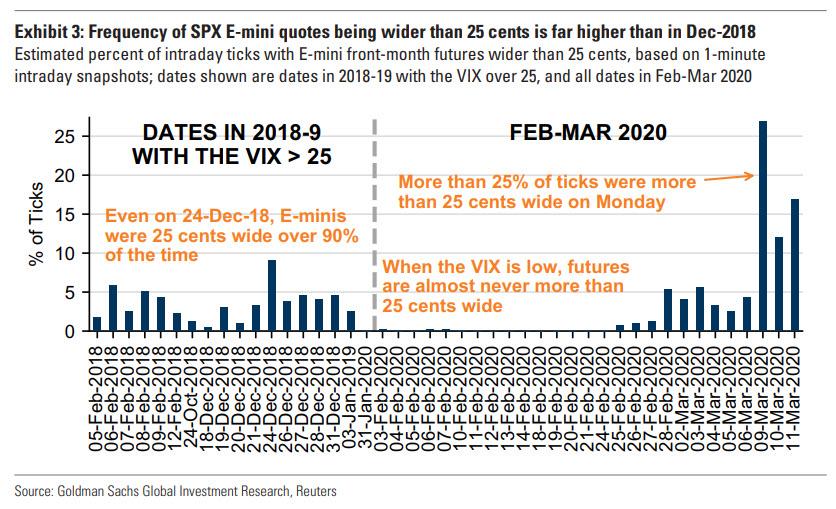

La implicación de este pequeño número de contratos citados fue que muy pocos creadores de mercado están cotizando mercados de 25 centavos en absoluto. Al mismo tiempo, la frecuencia de futuros E-mini que muestran mercados de tick más amplios que uno ha aumentado considerablemente; y según las estimaciones de Goldman, durante la severa liquidación del lunes, los futuros E-mini tuvieron mercados de 50 centavos en más del 25% del tiempo, más del doble de la frecuencia vista el 24 de diciembre de 2018. La conclusión clave de la disminución de la liquidez, independientemente de lo medido, es que las transacciones individuales pueden mover los mercados más de lo que tendrían, lo que llevaría a una mayor volatilidad

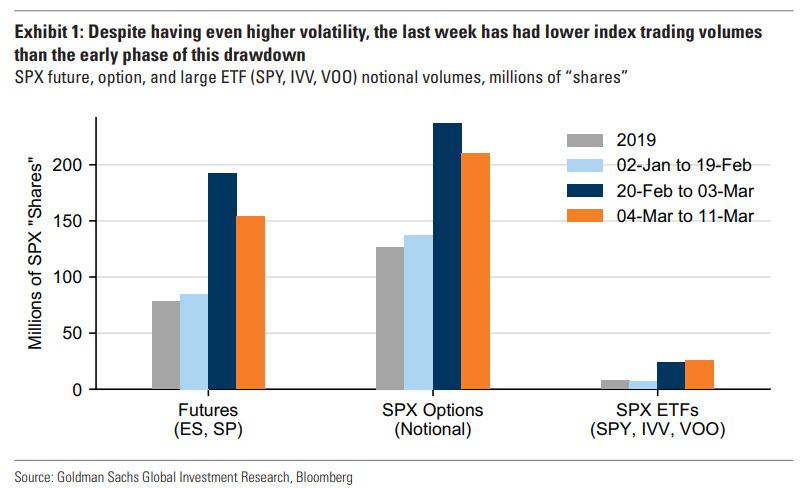

Una razón clave para la última caída en la liquidez ha sido, curiosamente, la caída simultánea en los volúmenes de negociación: los volúmenes futuros y de opciones de SPX fueron sustancialmente más bajos durante la semana pasada de lo que habían sido en los días iniciales de esta recesión del mercado (aunque todavía estaban alto en relación con los períodos normales).

Un sorprendente contribuyente a volúmenes más ligeros de lo esperado durante la semana pasada ha sido la desaceleración de las necesidades comerciales del mercado de opciones SPX, por dos razones:

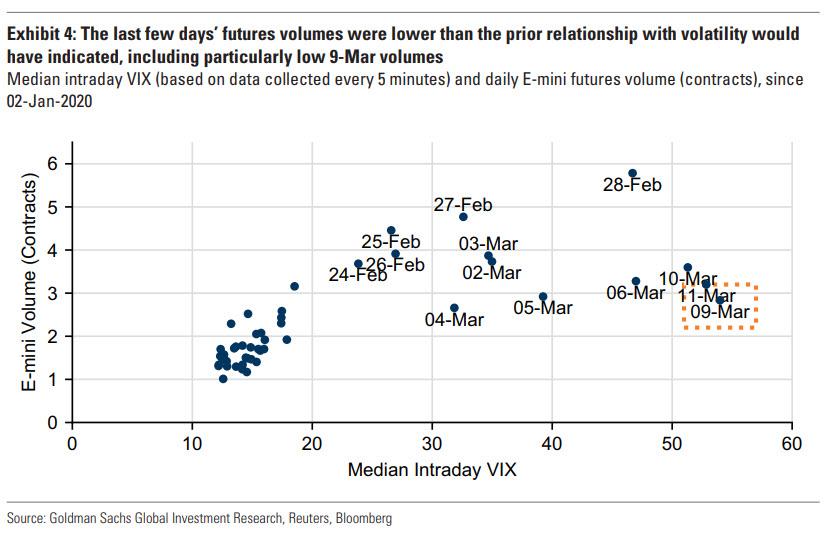

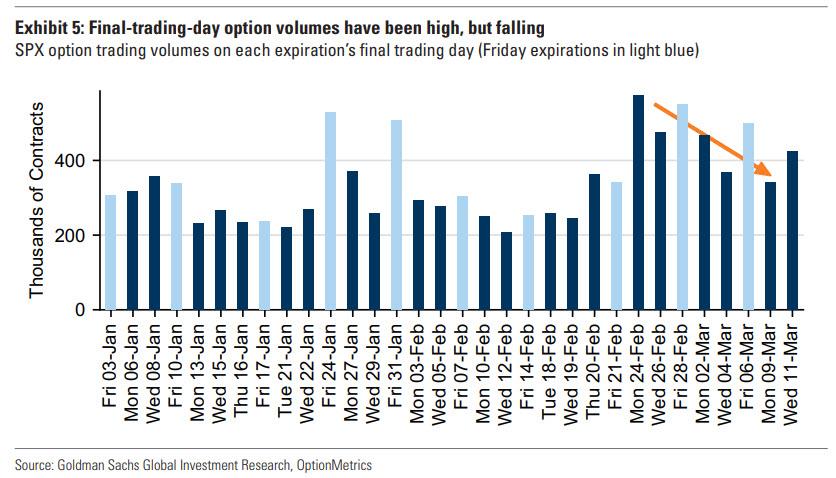

1. Los volúmenes de opciones se han ralentizado, especialmente las opciones de vencimiento inmediato. Como se muestra a continuación, la actividad de la opción SPX ha sido más lenta durante la última semana de lo que fue anteriormente en la reducción, lo que resulta en un menor flujo de cobertura delta.

La actividad en las opciones de SPX que pronto expiran con menos de 24 horas hasta el vencimiento también ha disminuido en los últimos días a pesar de la alta volatilidad. En pocas palabras, Goldman ve el nivel extremo de los precios de las opciones como una barrera de entrada para muchos participantes del mercado.

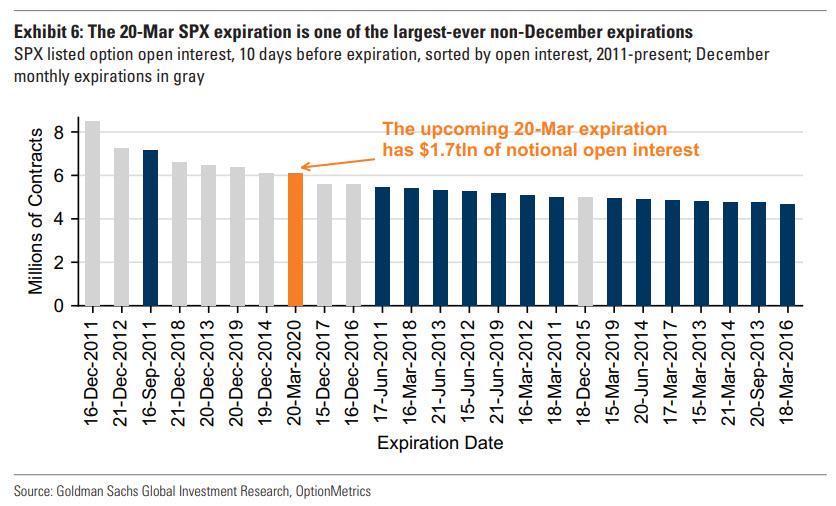

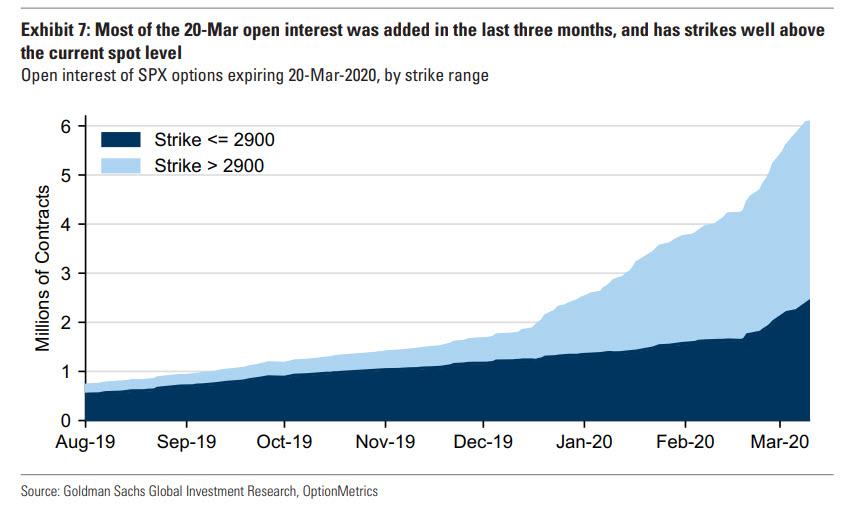

2. La mayoría de las opciones de 20 de marzo tienen golpes mucho más altos que el punto actual. Goldman continúa señalando que muchos de sus Los clientes han mencionado la gran actividad en las opciones SPX de vencimiento del 20 de marzo, que se remontan a agosto, como motivo de preocupación por el impacto gamma. Si bien el vencimiento del 20 de marzo es actualmente uno de los más grandes de la historia, por interés abierto, rivalizando con los vencimientos siempre grandes de diciembre, la mayor parte de su interés abierto de $ 1.7 billones está en huelgas mucho más altas que el nivel actual de SPX, y fue creado en Los últimos tres meses.

Como resultado, esta caducidad ya no tiene ningún perfil gamma relevante en el rango de puntos actual.

Sin embargo, si bien esto puede explicar gran parte del colapso de la liquidez del mercado de valores, un desarrollo aún más siniestro es la liquidez en todas las clases de activos, como discutimos el lunes, y que atribuimos al shock sistémico en curso que está drenando rápidamente la financiación en dólares del sistema y que la Fed, a finales del viernes por la tarde, no ha podido resolver a pesar de los billones en los repositorios de repositorio y QE anunciados en las últimas 48 horas.

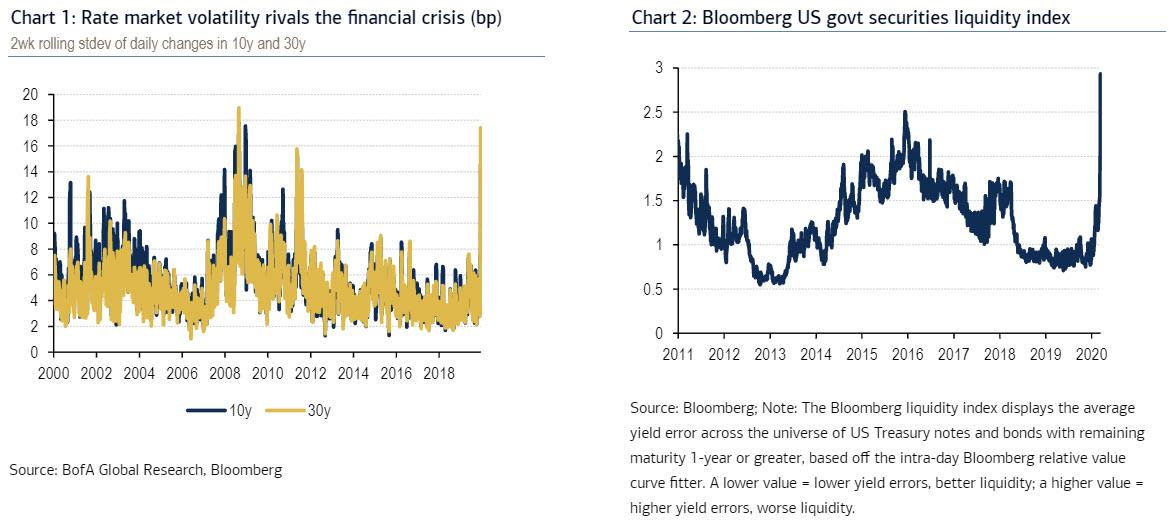

Y así, después de que lamentamos por primera vez el colapso de la liquidez del mercado de bonos al comienzo de la semana, Bloomberg está allí al final de la misma, para confirmar que no solo la situación no ha mejorado, sino que, de hecho, ha empeorado. : "El mercado de bonos más profundo del mundo está luchando con la falta de liquidez en un grado que los administradores de activos veteranos dicen que nunca antes habían visto".

El mercado del Tesoro de los Estados Unidos de $ 17 billones está crujiendo, ya que siente toda la fuerza del pánico de los comerciantes sobre el coronavirus y su efecto en la economía global. Los rendimientos a treinta años aumentaron hasta 35 puntos básicos el viernes antes de reducir la mayor parte de ese aumento. El vencimiento más largo del Tesoro se ha movido en un rango de dos dígitos todos los días esta semana. El comercio de bonos del Tesoro fuera de la carrera, que son los primos mayores de las cuestiones de referencia, ha sido particularmente difícil.

Y así, un día después de que informamos por primera vez que, según BofA, el mercado del Tesoro de EE. UU., El más grande y líquido del mundo, ya no funciona correctamente

De hecho, los movimientos asombrosos en el propio mercado de bonos han sido el mejor indicador de cuán ilíquido se ha convertido: el lunes, los rendimientos a 30 años registraron el mayor descenso intradiario desde al menos octubre de 1998, seguido de un extraño colapso de última hora incluso las acciones continuaron vendiéndose. Y mientras una inyección masiva de efectivo de la Reserva Federal, el plan del presidente Donald Trump para declarar una emergencia nacional y las esperanzas de apoyo fiscal levantaron las existencias el viernes, Los analistas e inversores dicen que el mercado de deuda del gobierno de Estados Unidos todavía no funciona correctamente.

"La liquidez sigue siendo atroz" dijo Mark Holman, director ejecutivo de TwentyFour Asset Management. Marque aquí lamenta algo que dijimos anteriormente: mientras que algunos comerciantes pueden haber encontrado intercambios en el mercado loco de montaña rusa que observamos en los últimos días, no pudieron realizar las operaciones ya que simplemente no había suficiente liquidez, o ninguna:

"Estábamos tratando el lunes de recortar una posición larga en el Tesoro a 30 años porque se había movido hasta ahora a nuestro favor y no pudimos obtener ofertas de varios distribuidores importantes. Nunca antes habíamos visto eso"."

"Entiendo que los distribuidores no tienen el apetito por el riesgo y el presupuesto que normalmente tienen", dijo Holman, quien a diferencia de la mayoría de los "comerciantes" activos hoy en día. de hecho ha visto un mercado bajista en su carrera que se remonta a 1989. "Pero nunca había visto eso antes, la incapacidad de negociar un Tesoro de Estados Unidos".

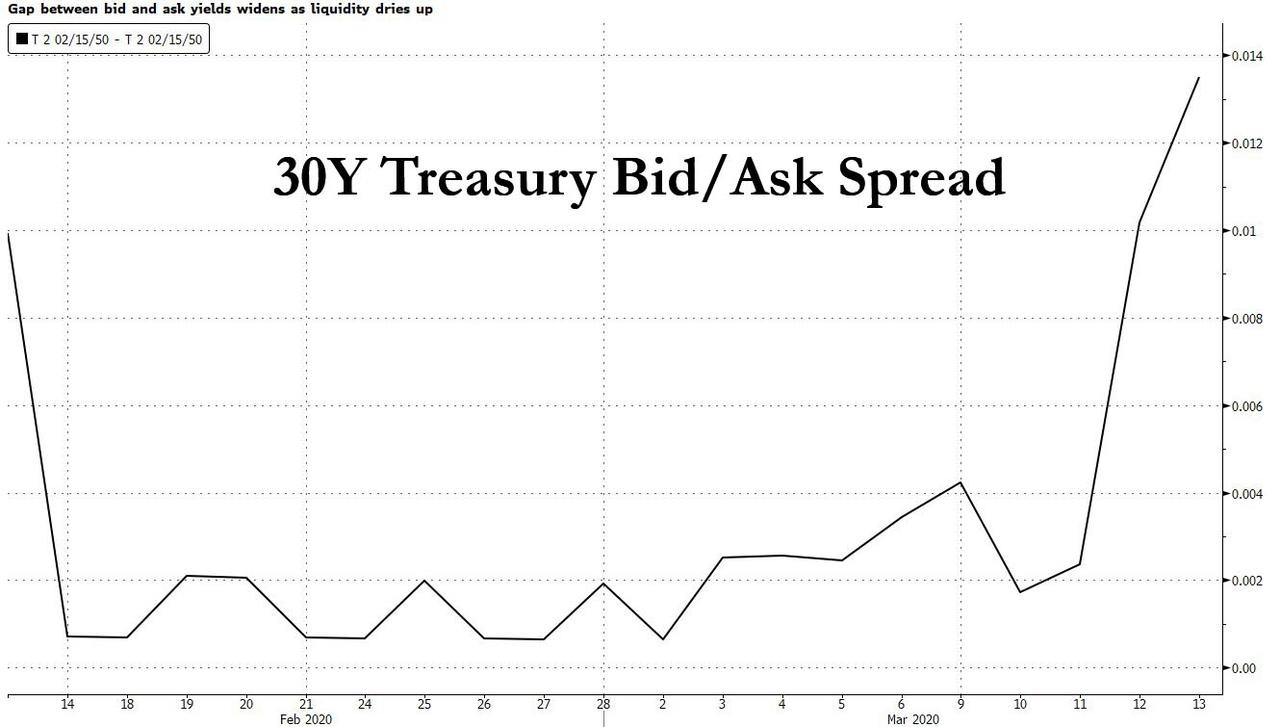

Mientras tanto, confirmando nuestras observaciones del viernes de que la liquidez no solo es cataclísmica sino que empeora, Goldman señala que un par de operaciones en bloque en futuros del Tesoro se imprimieron muy por debajo de los niveles del mercado el viernes en una señal de que las condiciones siguen siendo volátiles. Los operadores también informaron una escasez de precios en las pantallas, mientras que los futuros de ultra bonos estadounidenses golpearon repetidamente a los interruptores automáticos durante el comercio de la mañana del viernes en Europa.

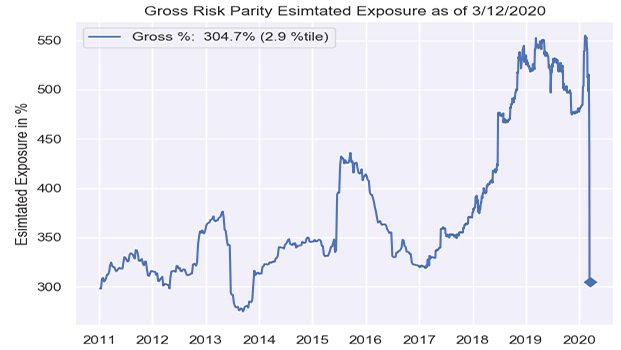

"" Escuchamos que había algunos problemas en los bonos del Tesoro ", dijo el secretario del Tesoro Steven Mnuchin en CNBC el viernes por la mañana." Estamos trabajando en eso "… pero aparentemente no lo suficiente, y el resultado fue el mayor shock del VaR de todos los tiempos, ya que los fondos de paridad de riesgo lanzaron un desapalancamiento aplastante que ha paralizado las correlaciones convencionales, y dejó a los operadores sin palabras en los mercados del Tesoro de oferta o sin oferta.

Y como los fondos de paridad de riesgo se vieron atrapados en una cascada de liquidación, tanto los mercados de renta variable como los del Tesoro se volvieron inestables hasta el punto de no ser negociables. Después de comenzar la semana por debajo del 1%, los rendimientos a 30 años se dispararon a 1.79% en medio de la ruta de liquidación de margen, y los diferenciales de oferta y oferta aumentaron al nivel más alto en años.

No solo fueron los Estados Unidos: los Bunds alemanes también experimentaron un aumento de los rendimientos después de que Alemania finalmente cedió y dijo que el país gastaría miles de millones para amortiguar la economía.

La venta forzada por parte de ciertos fondos significó que los comerciantes se quedaban ciegos y, como resultado, muchos se negaron a hacer mercados ordenados, solo agregando al mercado la parálisis. "Muy pocos distribuidores están dispuestos a comprometerse con precios firmes en las pantallas", dijo Zoeb Sachee, jefe de comercio de bonos del gobierno europeo en Citigroup Inc.

"Ha habido un deterioro brusco de la liquidez en la última semana y parece empeorar día a día".

Tal como lo advertimos hace dos semanas.

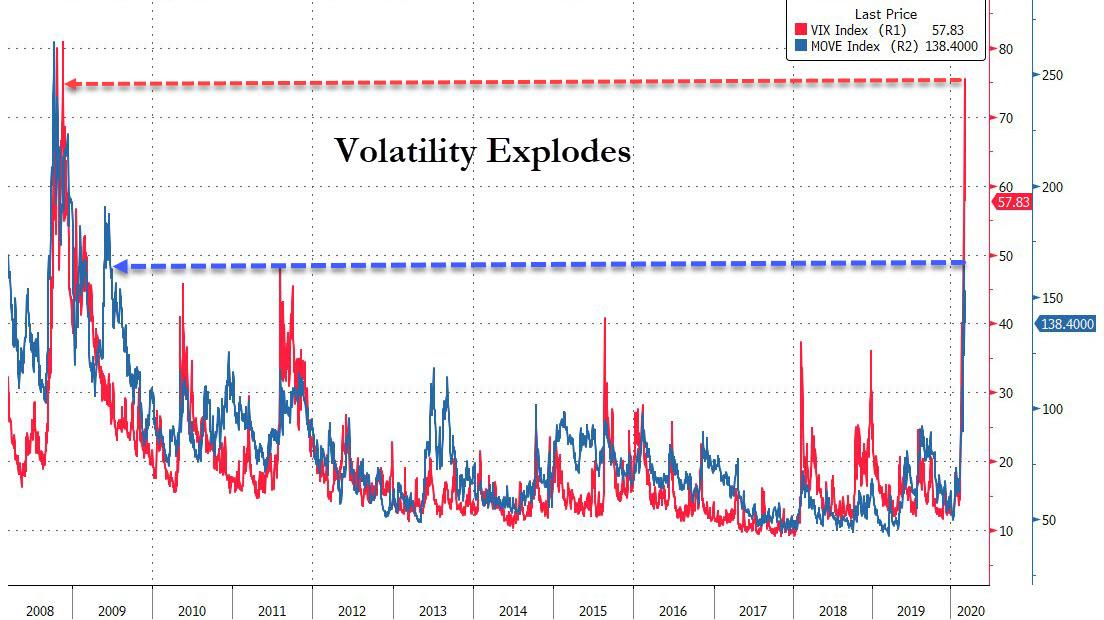

Finalmente, agregando insulto a la lesión, la volatilidad, tanto para acciones como para bonos, continúa aumentando. El índice MOVE de Bank of America Merrill Lynch, que mide los cambios de precios en los bonos del Tesoro, y el VIX saltaron a los niveles más altos desde la crisis financiera.

"Hemos visto movimientos tan agresivos en el mercado que todo el mundo tiene que reequilibrar, abordar las pérdidas o eliminar el riesgo", dijo Richard Kelly, jefe de estrategia global de TD Bank, aunque claramente ignoraba los cortos para quienes el actual choque del mercado ha sido el regalo que todos habían estado esperando durante la última década.

"Estamos en la etapa en que los bancos centrales deben proporcionar una liquidez excepcional en el mercado para asegurarse de que los mercados básicos puedan funcionar".

Pero la verdadera pregunta es si los bancos centrales pueden hacer eso: después de una catastrófica conferencia de prensa del BCE que condujo al mayor colapso del mercado europeo en la historia, y dos días de intervenciones de la Fed sin precedentes, las acciones apenas se dieron cuenta, y no fue hasta que Trump hizo Algunas promesas vagas el viernes por la tarde de que el riesgo finalmente encontró una oferta. Este telón de fondo significa que los formuladores de políticas de la Fed cuando se reúnan la próxima semana no solo tienen que reducir las tasas, sino también tomar medidas adicionales para apuntalar la liquidez en el sistema financiero, dijo Alex Li, jefe de estrategia de tasas de Estados Unidos en Credit Agricole. Eso podría incluir un programa especial de liquidez, como los esfuerzos emprendidos durante la crisis financiera, dijo, haciéndose eco de Zoltan Pozsar de Credit Suisse, que ahora espera que la Fed inicie efectivamente todas las operaciones de rescate de liquidez posibles, salvo por la compra de acciones.

"La Fed simplemente recortando las tasas nuevamente en esta etapa realmente no es la medicina correcta", dijo Li ".El mercado del Tesoro está roto – siendo muy ilíquido. Hay diferenciales muy amplios entre diferenciales dentro y fuera de la ejecución ", y otros signos de dislocación.

Esperemos que Jerome Powell, quien diagnosticó por primera vez real problema con los mercados de capitales de Estados Unidos en 2012, sabe cómo solucionarlos.