Escrito por Lance Roberts a través de RealInvestmentAdvice.com,

¿El mercado volverá a probar mínimos este verano? En esto comentario del pasado fin de semana, Discutí el final del período estacionalmente fuerte para el mercado.

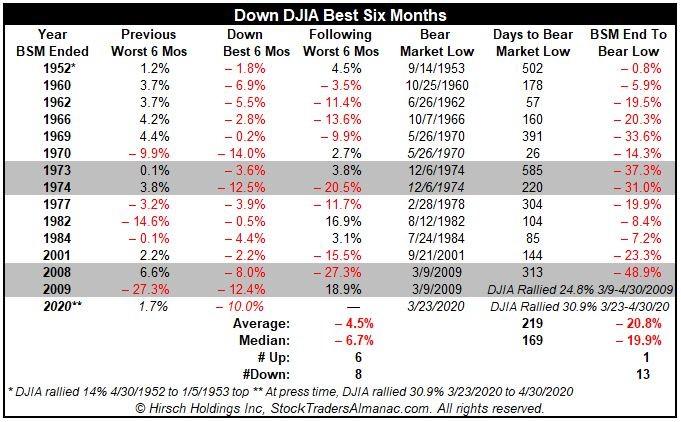

"A pesar de la venta masiva el último día de abril, los mejores seis meses han terminado con una nota positiva, registrando el mejor mes en décadas y el mejor abril desde la Gran Depresión".

– Jeffrey Hirsch, Almanaque de Stocktraders

Como se señaló, la señal estacional primaria aún no ha cruzado a territorio negativo, pero parece estar yendo en esa dirección. Si seguimos trabajando de lado durante algunas sesiones más, sucederá. (Nota: La venta masiva del lunes por la mañana probó y mantuvo el soporte al 50% del nivel de retroceso de Fibonacci).

“La manifestación masiva, sin duda, ha sido impresionante y un cambio positivo de la carnicería que experimentamos en febrero y marzo. Abril de 2020 ha sido el mejor mes desde enero de 1987 para DJIA y S&P 500, y El mejor abril desde 1938.

Pero el gran movimiento de abril no fue suficiente para dejar a los mejores seis meses (noviembre-abril) en negro, y eso nos preocupa. El DJIA bajó un 10.0% para este período de los mejores seis meses, que terminó hoy, y el S&P 500 perdió un 4.1%.

Cuando el mercado cae durante los "Mejores seis meses", es una indicación de que hay fuerzas más poderosas que la estacionalidad en el trabajo, y cuando termina la temporada alcista, esas fuerzas realmente pueden opinar ".

– Jeff Hirsch

Análisis confirmatorio

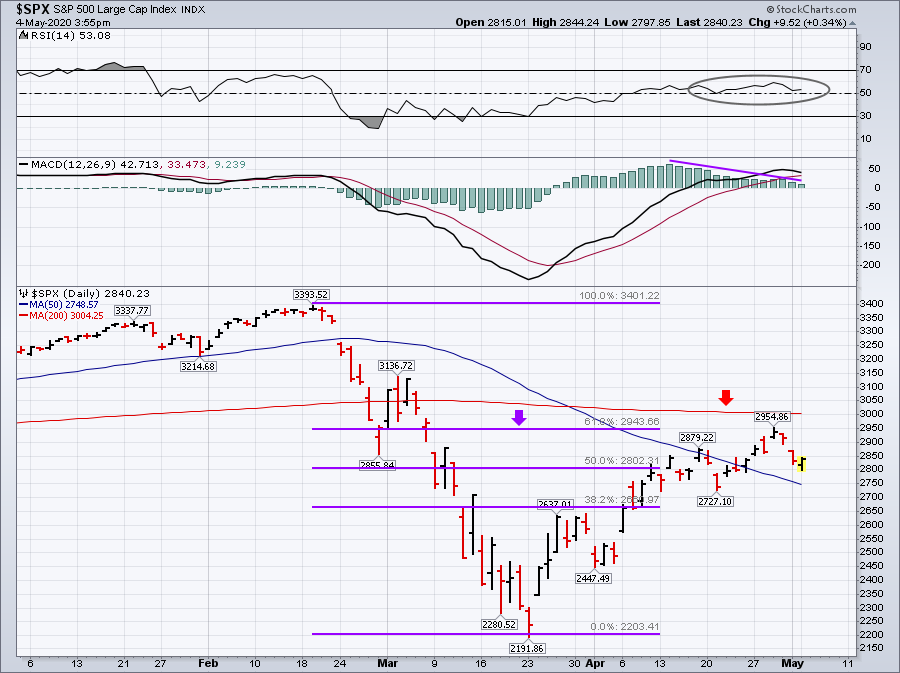

John Murphy, de Stockcharts.com, también sugiere que el rally de primavera pudo haber concluido.

“Varios indicadores técnicos a corto plazo sugieren que la recuperación de la primavera en las existencias puede haber alcanzado su punto máximo la semana pasada. Los bares diarios muestran el S&P 500 vendiendo el jueves y el viernes después de tocar su 62% de la línea de retroceso de Fibonacci (flecha morada) ".

"Tampoco está lejos de su caída promedio de 200 días, que también es probable que actúe como una barrera de resistencia aérea (flecha roja). Los indicadores de impulso a corto plazo también pueden estar debilitándose. La línea RSI de 14 días en el cuadro superior terminó la semana en 52, lo que lo pone en peligro de caer por debajo de su línea media en 50.

Eso indicaría que la tendencia alcista del mercado está perdiendo impulso. Las líneas diarias de MACD en el cuadro central siguen siendo positivas. Pero la línea de tendencia púrpura decreciente superpuesta en las barras de histograma MACD (que miden la propagación entre las dos líneas MACD) sugiere que el impulso ascendente también puede estar disminuyendo allí ”.

Ambos análisis confirman nuestro trabajo y dejan la pregunta de qué tan profundo puede quedar sin respuesta el retroceso.

Riesgos abundantes

Hay mucho de qué preocuparse.

Si bien ya somos conscientes de lo que ha sucedido desde el inicio de la "COVID-19" virus, estamos comenzando a obtener los primeros conjuntos de datos reales. La caída de los niveles de producción, fabricación, ventas y las crecientes tasas de desempleo afectarán potencialmente las perspectivas de los inversores.

Actualmente, el mantra de la inversión ha sido que los inversores son "Mirando más allá" el período 2020, y hasta 2021, apostando a que el crecimiento de las ganancias vuelva a surgir. Si bien ese podría ser el caso, los inversores están pagando de manera agresiva para el crecimiento futuro, considerando una falta total de visibilidad sobre cuán profunda será la recesión de ganancias.

Sin embargo, como se señaló anteriormente, sin duda podemos hacer una suposición educada basada en la experiencia recesiva pasada.

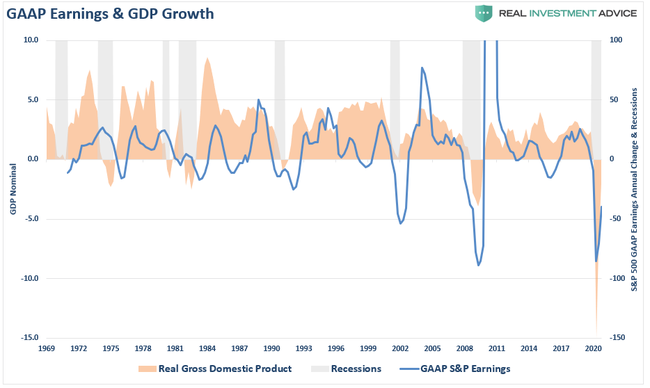

“Entonces, con el cierre de toda la economía de EE. UU., El desempleo del 15-20% y el PIB del -20%, ¿solo se espera que las ganancias disminuyan entre un 10 y un 20%?”

Una revisión de los ingresos GAAP en comparación con el PIB sugiere que probablemente no sea el caso. Existe una alta correlación entre el crecimiento económico y las ganancias corporativas. Esto se debe a que sin crecimiento económico, los consumidores no tienen cheques de pago para consumir. En definitiva, es el consumo el que impulsa las ganancias corporativas.

Suposiciones optimistas

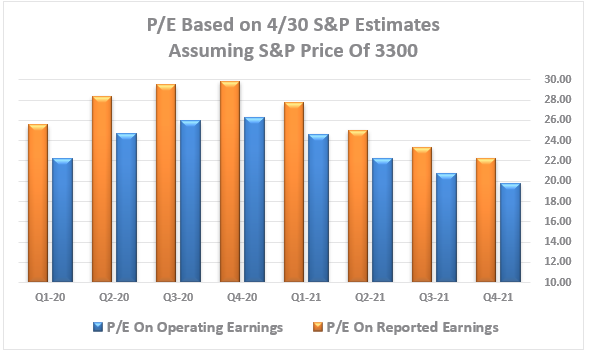

Suponiendo una disminución del 15% en el PIB (algunas estimaciones llegan al 30%), La sugerencia de solo una disminución del 20% en las ganancias parece ingenua. Sin embargo, la última actualización de Standard & Poors para las ganancias del S&P 500 contiene una leve revisión en las estimaciones de ganancias. Sospechamos que estos todavía son demasiado altos, como es la recuperación esperada.

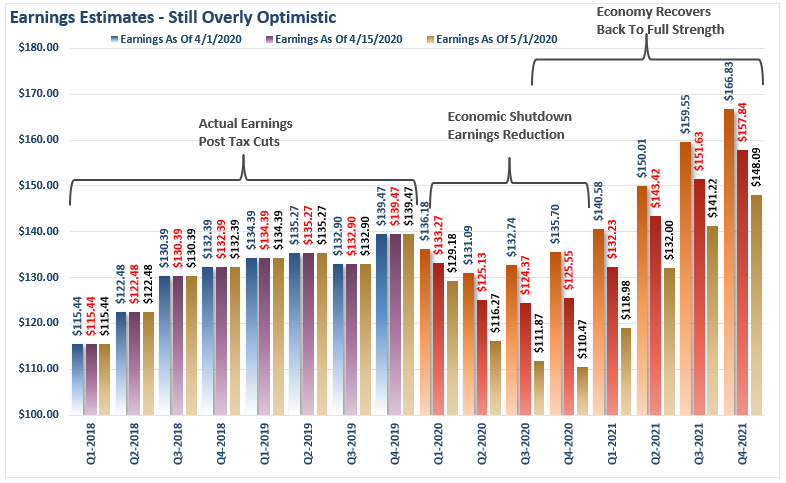

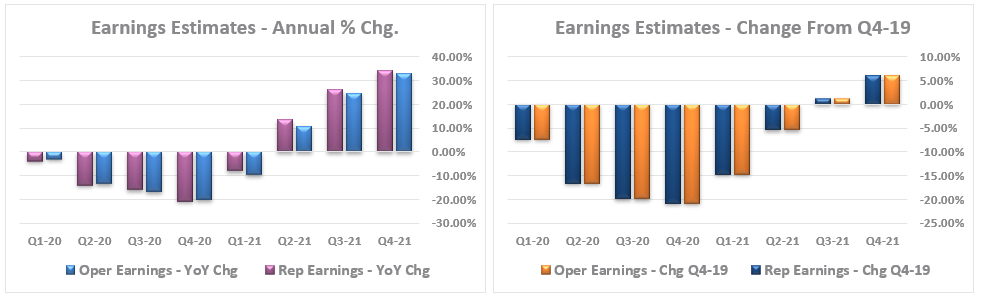

Para obtener una mejor comprensión, los dos cuadros a continuación comparan el funcionamiento (ganancias antes de cosas reales) para informar (real) ganancias, tanto anualmente como en comparación con el cuarto trimestre de 2019.

Dada la magnitud de la posible destrucción económica, una disminución del 20% en las ganancias parece optimista. Esto también sugiere que las valoraciones en los niveles actuales siguen siendo ricas también.

Tal vez es por eso que Warren Buffett tiene $ 138 mil millones en efectivo y les dice a sus inversores que no puede encontrar nada atractivo para comprar.

“El precio es lo que pagas; valor es lo que obtienes ".

– Warren Buffett

A medida que las ganancias se alinean con las realidades económicas, el riesgo para los mercados sigue siendo a la baja.

¿El mercado volverá a probar los mínimos??

Publicamos la siguiente nota de Turning Point Analytics para nuestro Suscriptores de RIA PRO (prueba sin riesgo de 30 días) ayer.

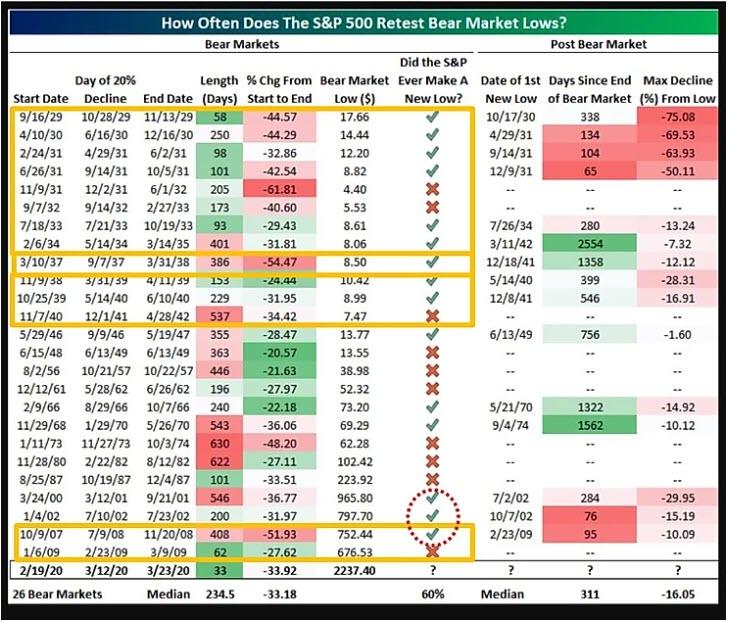

“Bespoke examinó los mercados bajistas desde 1928 (los últimos 92 años) para determinar cuántas veces un mercado bajista alcanzó nuevos mínimos después de salir inicialmente del territorio del mercado bajista. Descubrieron que los mercados alcanzaron nuevos mínimos después de recuperarse con mayor frecuencia, pero descubrieron que los resultados más recientes fueron menos ominosos.

Nuestro análisis de los resultados a medida arrojó una conclusión diferente.

Datos y resultados a medida originales

Número de mercados bajistas contados = 25

Número de mercados bajistas haciendo nuevos mínimos = 14

Porcentaje de mercados bajistas que alcanzan nuevos mínimos = 56%

Número de mercados bajistas desde el 14/05/40 para hacer un nuevo mínimo = 6

Porcentaje de mercados bajistas haciendo nuevos mínimos desde el 14/05/40 = 42%

Sin embargo, Bespoke contó como mercados bajistas separados, varios períodos que deberían contar como parte de un mercado bajista más largo.

Si nos aseguramos de que un nuevo período debe ser al menos 12 meses posterior al período anterior, entonces solo hay 15, no 25 períodos separados. Fuera de 15 mercados bajistas, 9 hicieron nuevos mínimos o 60%.

El uso de esta nueva definición de los períodos del mercado significa que en los últimos 20 años (desde 2000), TODOS los mercados bajistas han alcanzado nuevos mínimos. (vea la tabla 2 anotada). Creemos que este análisis tiene más sentido, ya que no incluimos el período del 1/6/09 al 3/9/09 en el mercado bajista 2008-2009. No tiene mucho sentido hablar de estos últimos 2 meses como un mercado bajista separado. Esta perspectiva sobre el patrón histórico apunta a una prueba mucho más probable de los mínimos del 3/23 ".

Conclusión

¿Los mercados retrocederán a los mínimos del 23 de marzo? Tal vez.

Es un "riesgo" Vale la pena evaluar al invertir su capital. Como inversores, hay muchas posibilidades y probabilidades de resultados futuros. Nuestro trabajo es sopesar esos resultados y tomar decisiones informadas.

"Esperando" No es una estrategia de inversión o un proceso lógico de toma de decisiones.

Incluso si los mercados realmente han puesto en el "Mercado bajista" baja, hay más que una pequeña posibilidad, no es la baja final.

Cuando incluso Warren Buffett llama a la energía, el comercio minorista, las aerolíneas y los bienes raíces no residenciales (lea REIT) Como las industrias que se han desestabilizado y que probablemente no se parecerán al pasado en términos de crecimiento y rentabilidad, debe cuestionar su inversión "riesgo."

Esos sectores son reflejos centrales de la economía en general, y si bien la tecnología está aislada de la destrucción completa de los ingresos, no son inmunes a una desaceleración en el gasto personal y comercial.

Actualmente existe un riesgo a la baja, más que al alza. Mientras nos dirigimos hacia el "Estacionalmente débil" período del año, junto con un diluvio de datos económicos y de ganancias débiles, este es probablemente un buen momento para reequilibrar el riesgo de la cartera.

No hay una posibilidad insignificante de que el mercado vuelva a probar mínimos cuando menos lo espere.