A medida que los Millennials se enfurecen contra las generaciones mayores de estadounidenses, parecen haber olvidado una cosa: su propia puntuación de crédito deplorable, o como señala Experian, "lo que muchas personas podrían no saber: Los Millennials también tienen uno de los puntajes de crédito promedio más bajos de cualquier generación."

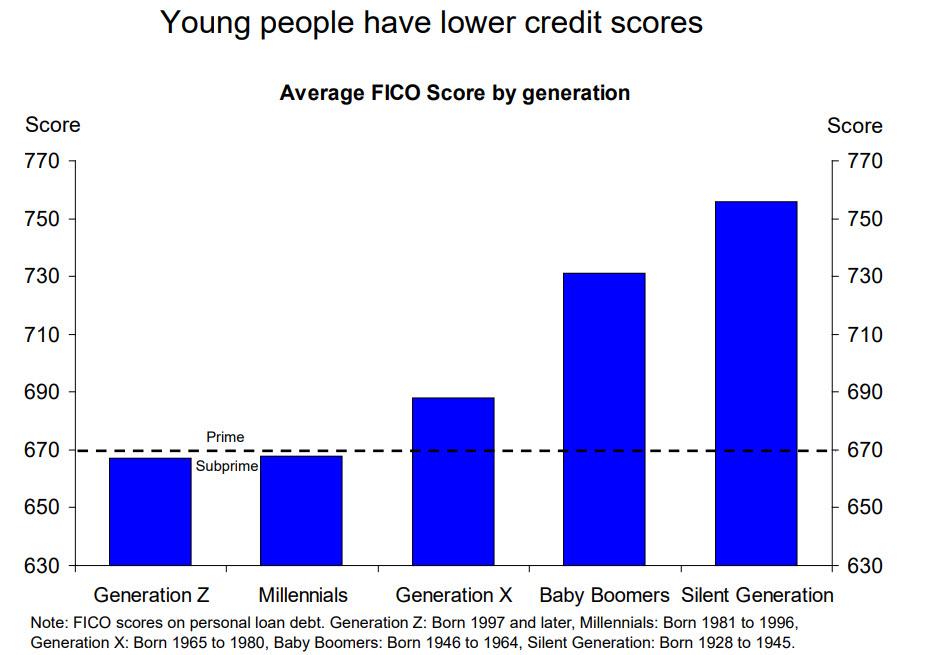

Como muestra el siguiente cuadro de Deutsche Bank, el puntaje FICO promedio para la generación Millennial y la generación Gen Z más joven está por debajo de 669, el nivel que define a los prestatarios Subprime.

¿Por qué los puntajes de los millennials son bajos? Rod Griffin, director de educación y concientización del consumidor en Experian, dijo recientemente que parte de eso puede ser "porque son jóvenes y aún no han establecido un historial crediticio sólido". De hecho, un joven milenio podría estar apenas fuera de la universidad, y "A los 22 años, la mayoría de las personas tienen muy poco historial crediticio y, por lo tanto, probablemente tendrían puntajes crediticios más bajos", explica. Y si bien se puede argumentar que lleva tiempo construir un puntaje de crédito, El hecho de que los Gen Zers tengan efectivamente el mismo puntaje FICO que los Millennials es bastante preocupante y sugiere que hay más en el problema que las meras locuras de la juventud.

Al comentar sobre los deprimidos puntajes del Milenio, en un informe reciente, Experian descubrió que los millennials, personas entre las edades de 23 y 38 años, han tenido dificultades para avanzar económicamente: "retenidos por sus puntajes de crédito, algunos millennials han luchado para obtener nuevos créditos y , como resultado, puede resultarle difícil alcanzar ciertos hitos financieros ".

Para comprender más sobre los puntajes de crédito milenarios, Experian echó un vistazo a los datos del cuarto trimestre de 2018 para ver dónde estos consumidores tenían el mejor y el peor FICO, qué tipo de deuda tenían y cómo habían progresado en el último año.

Aquí están los hechos.

En comparación con el promedio nacional de 701, los millennials tuvieron un puntaje FICO promedio de 665 en el cuarto trimestre de 2018, según los datos de Experian. La generación silenciosa, los mayores de 70 años, tuvo el puntaje FICO promedio más alto de 756, seguido por los baby boomers, que tuvieron un puntaje promedio de 732. La generación Z, el grupo más joven, con personas entre 18 y 22 años, tuvo el mismo puntaje promedio que la generación del milenio.

- Los Millennials tienen un saldo promedio de tarjeta de crédito de $ 5,231, un aumento del 7% año tras año desde $ 4,869 en 2017.

- Los Millennials tenían un promedio de $ 34,770 en deuda de préstamos estudiantiles, un 8% más que $ 32,239 en 2017.

- Los millennials tienen una deuda total promedio de $ 80,666, un 11% más que $ 72,988 en 2017.

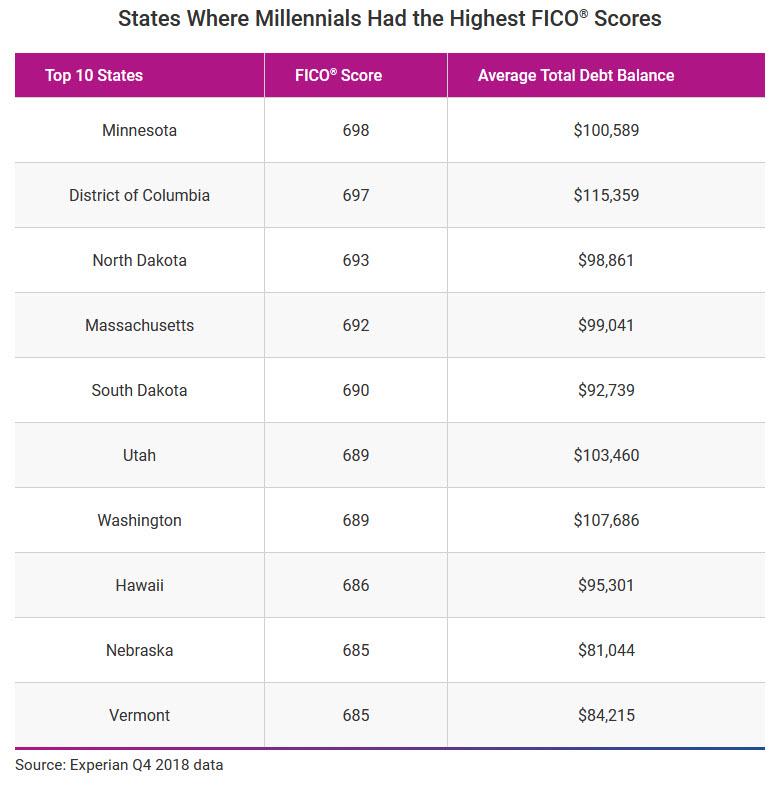

Minnesota tuvo el puntaje FICO milenario promedio más alto entre los estados, con un promedio de 698, solo tres puntos menos que el promedio nacional de 701, según datos de Experian del cuarto trimestre de 2018. El Distrito de Columbia siguió con un puntaje promedio de 697 para los millennials, y Dakota del Norte ocupó el tercer lugar con un puntaje promedio de 693. Massachusetts tuvo el cuarto puntaje FICO del milenio promedio más alto en 692, seguido de Dakota del Sur, que tuvo un 690.

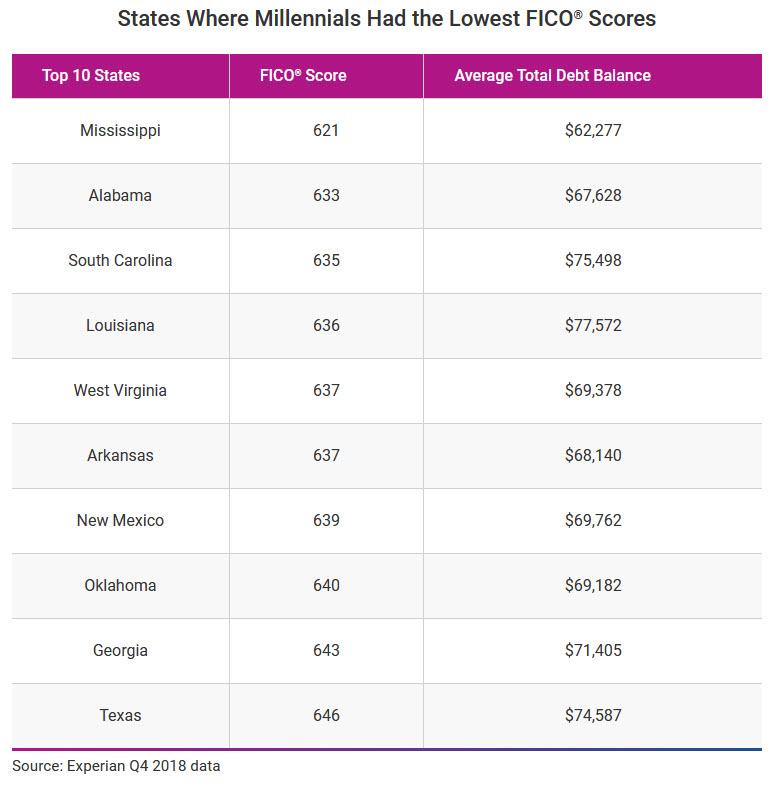

En el otro extremo, los millennials de Mississippi obtuvieron el puntaje más bajo con un puntaje FICO promedio de 621, una diferencia de 44 puntos con respecto al promedio milenario de 665. Alabama tuvo el segundo puntaje promedio más bajo en 633, seguido de Carolina del Sur en 635 y Louisiana en 636. Virginia Occidental, el único estado que no se encuentra en el sur, quedó en quinto lugar con un puntaje FICO promedio de 637.

Como MarketWatch observó recientemente, tales puntajes deprimentemente bajos importan porque terminan costando a los jóvenes estadounidenses decenas de miles de dólares en pagos de intereses en exceso. La razón: las personas con puntajes más bajos tienen menos probabilidades, en promedio, de pagar sus deudas, por lo que las compañías que les prestan dinero les cobrarán tasas de interés más altas para compensar el riesgo que corren.

Aquí hay un ejemplo: supongamos que está pidiendo prestado $ 250,000 para comprar una casa y obtener un préstamo a 30 años, lo cual es estándar. Si obtuvo un puntaje de 760 o más, su tasa hipotecaria podría ser algo así como 4.161%, según FICO, una compañía de calificación crediticia; eso significaría que el interés total que pagaría al prestamista durante la vigencia del préstamo a 30 años sería de $ 188,069. Ahora supongamos que tiene un puntaje de 652 (el promedio para un milenio más joven). En ese caso, su tasa sería del 5.204%, y terminaría pagando $ 244,422 en intereses, que es aproximadamente $ 56,000 más que la persona con la mejor puntuación.

No son solo las hipotecas las que impactan los puntajes bajos. "Un puntaje de crédito puede ser importante para obtener el nuevo teléfono celular que desea, para calificar para el arrendamiento de un departamento, para establecer un servicio público con depósitos de seguridad más bajos y para solicitar un seguro de automóvil o vivienda", explica Griffin. "Tener buenas calificaciones crediticias puede ahorrarle dinero al tener que pagar tasas de interés más bajas, tarifas de activación reducidas, depósitos de seguridad más bajos y tasas de seguro reducidas".

Incluso podría afectar el trabajo que obtienes. "Una versión limitada de su informe de crédito puede revisarse cuando solicita un trabajo o promoción, particularmente para trabajos que involucran el manejo del dinero de una empresa o para verificar nuestra identidad", agrega.

En última instancia, se reduce a una cosa simple: no pidas prestado lo que no puedes pagar, y ciertamente lo que no puedes pagar. Lamentablemente, en lugar de tomar un control responsable sobre su discípulo (falta de) financiero, los Millennials están mucho más ansiosos por culpar a las generaciones más viejas, como ahora se ha convertido en el caso de la réplica lacónica (e icónica) de casi todo: "Vale Boomer" a lo que ahora se puede agregar: "… pero ¿pueden los Boomers firmar conjuntamente mi tarjeta de crédito? "