Una de las narrativas más ruidosas de cara a la caída de la prensa financiera convencional es que un consumidor saludable está apuntalando la economía estadounidense. El gasto del consumidor en minoristas, bares y restaurantes se ha desacelerado, pero todavía no hay nada de qué advertir. Impulsados por un gasto récord en tarjetas de crédito, los estadounidenses están llegando al punto de apalancamiento máximo, lo que podría ser una señal ominosa de que los buenos tiempos están llegando a su fin.

La administración Trump, que continúa promoviendo la narrativa de "la mayor economía de la historia" a decenas de millones de estadounidenses antes de una recesión, es probablemente una de las cosas más irresponsables que puede hacer un gobierno. El optimismo artificial ha permitido a los consumidores acumular más deuda que en 2008, y es una bomba de tiempo que podría conmocionar a millones ya que no han planeado una recesión.

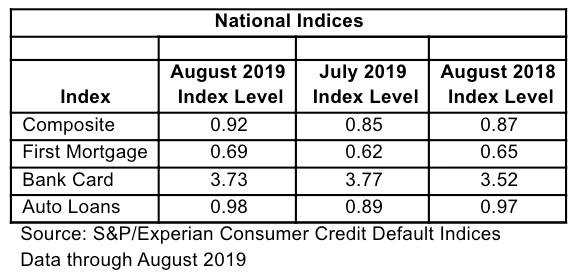

El estrés del consumidor comienza a aparecer a través de nuevos datos predeterminados de S&P Dow Jones Indices y Experian. Sus Índices de incumplimiento de crédito al consumo miden los cambios en los incumplimientos de crédito al consumo y muestran que la tasa compuesta aumentó 7 pb a 0.92% en agosto, la más alta del año. La tasa de incumplimiento de los préstamos para automóviles subió 9 pb al 0,98%, y la tasa de incumplimiento de la primera hipoteca aumentó 7 pb a 0,69%.

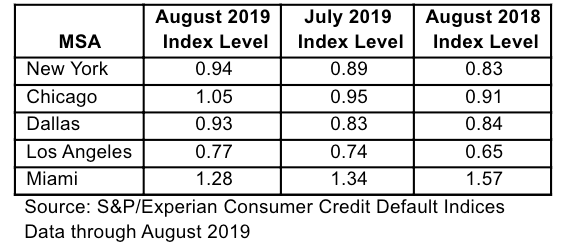

El informe dijo que Chicago y Dallas fueron algunas de las principales áreas metropolitanas que mostraron aumentos de MoM en las tasas de incumplimiento de julio a agosto. Cada uno subió 10 pb a 1.05% y 0.93% respectivamente. La tasa predeterminada para Nueva York aumentó 5 pb a 0.94%, mientras que la tasa para Los Ángeles aumentó 3 pb a 0.77%. Miami fue la única ciudad importante donde las tasas de incumplimiento bajaron a fines del verano.

Los índices de incumplimiento de crédito al consumo de S & P / Experian se resumen en la tabla a continuación. Los préstamos para automóviles y las primeras hipotecas fueron los fines del verano de los conductores para impulsar el compuesto general sobre una base de mes a año.

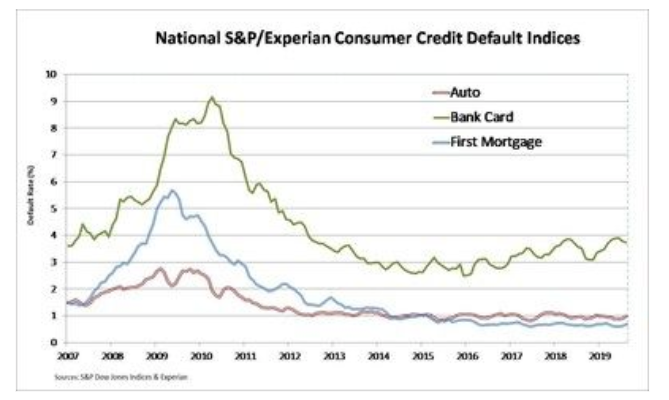

Experian rastrea las tasas de incumplimiento del consumidor en cuatro categorías de préstamos clave: auto, tarjeta bancaria, primer gravamen hipotecario y segundo gravamen hipotecario. La base de datos de Experian incluye bancos y compañías hipotecarias líderes y cubre $ 11 billones en préstamos pendientes de 11,500 prestamistas.

Y después de la Segunda Guerra Mundial, la economía de EE. UU. Ha experimentado 12 recesiones, una en promedio cada 6,1 años. Después de una década desde la crisis financiera, la economía entró en su cuarto descenso en el mini ciclo a fines de 2018, visto en una disminución de las tasas de crecimiento de la inflación, la manufactura y el empleo.

Para un corte de mitad de ciclo, la Reserva Federal necesitaba embarcarse en un ciclo de corte en septiembre pasado. El hecho de no cortar y esperar al menos 10 meses (el ciclo de corte comenzó en julio), que se llama un error de política, probablemente provocará una recesión en los próximos años.

La confianza del consumidor permanece cerca de los máximos de dos décadas, el nivel de desempleo está en un mínimo de 50 años y es hora de que el consumidor se prepare para la próxima recesión.

Los datos de incumplimiento de consumo de S&P / Experian que se elevan al punto más alto del año nos muestran que la narrativa de un consumidor robusto podría ser breve, ya que la debilidad en la inflación, la manufactura y el empleo comenzarán a pesar más en la economía, contribuyendo a un mayor aumento del estrés del consumidor.