Cuando se trata del principal contendiente demócrata para las elecciones presidenciales de 2020, ahora que nos hemos enterado de que la campaña de Joe Biden está pasando por un momento muy difícil, las opiniones sobre Elizabeth Warren y su impacto en el mercado varían de un extremo al otro. Por un lado tenemos:

Por otro lado, recientemente notamos que "una presidencia de Elizabeth Warren puede no ser catastrófica para el mercado" mientras que la más famosa entre bastidores El agente democrático, George Soros, recientemente respaldó efectivamente a Warren:

Y luego está esto, que se burla de cualquiera que prediga el destino de los mercados de capitales en función de quién es el presidente:

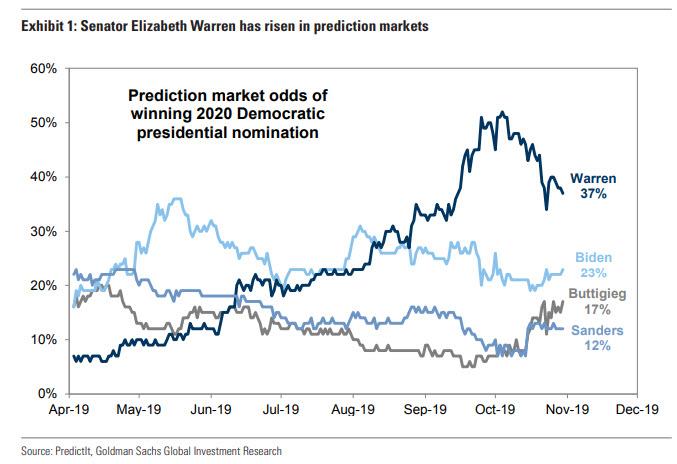

Con eso en mente, y teniendo en cuenta que las elecciones de 2020 están a solo 366 días de distancia, el estratega jefe de acciones de Goldman, David Kostin, escribe que los administradores de cartera se centran intensamente en las implicaciones de inversión de los posibles resultados de las elecciones de 2020 en EE. UU., Y específicamente sobre las perspectivas crecientes de Elizabeth Warren tanto en los mercados de predicción como en las encuestas.

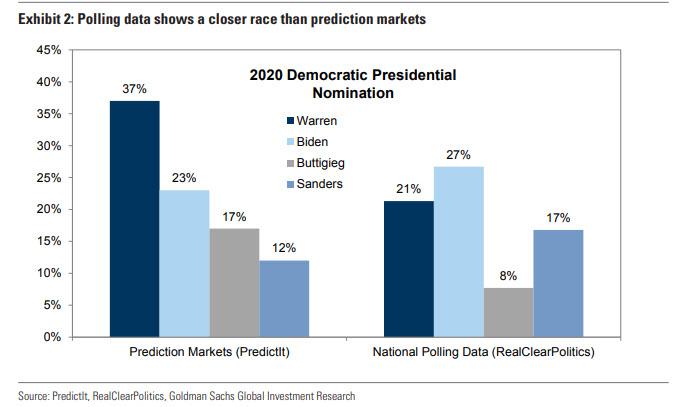

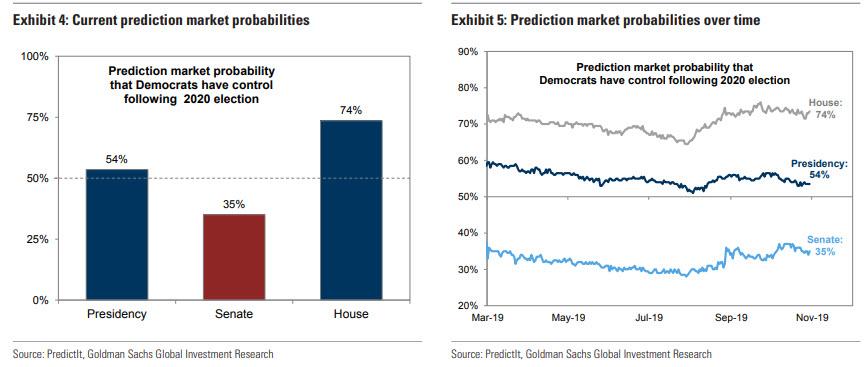

Lo extraño es que, si bien el senador Warren es el claro favorito en los mercados de predicción …

… las encuestas todavía muestran a Joe Biden como el líder, incluso si Warren se está acercando rápidamente (aunque después del desastre absoluto para los encuestadores que fue la elección presidencial de 2016, nos sorprende que alguien todavía preste atención a las encuestas, que ahora sido presentado como una estratagema política destinada a suprimir las intenciones de voto – representar).

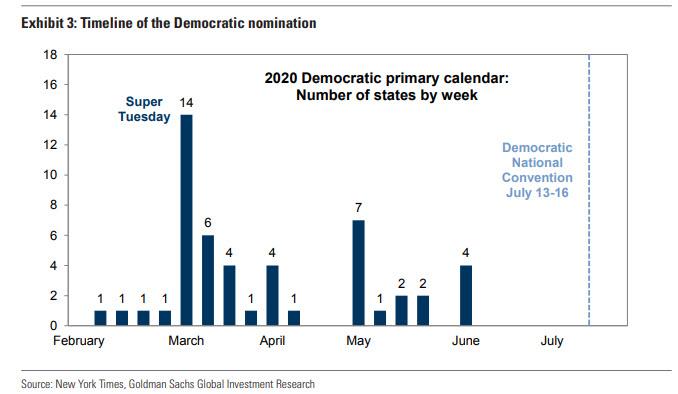

La buena noticia es que la confusión caerá rápidamente después del Súper Martes cuando el campo de candidatos para la nominación demócrata se reducirá significativamente. El primer concurso de nominaciones, el caucus de Iowa, se lleva a cabo el 3 de febrero, aproximadamente dentro de 100 días. Los votantes en 18 estados habrán emitido su voto antes del 3 de marzo. Aproximadamente el 34% del total de delegados se comprometerá a comprometerse solo el 3 de marzo ("Supermartes"), cuando 14 estados celebrarán primarias.

Sin embargo, se espera que la incertidumbre electoral siga siendo alta incluso después de que el candidato demócrata se determine oficialm ente en la convención del partido del 13 al 16 de julio (además siempre está el comodín de Hillary Clinton): como señala Goldman, "Estados Unidos está dividido políticamente y las elecciones generales para la Presidencia y muchas elecciones parlamentarias son extremadamente competitivas.Los mercados de predicción asignan una probabilidad del 74% de que los demócratas mantengan el control de la Cámara de Representantes y una probabilidad del 54% de que el partido capture la Presidencia.

Y aunque la ocupación de la Casa Blanca es importante, los inversores también deben centrar su atención en qué partido controla el Senado. Aquí, los mercados de predicción asignan solo un 35% de probabilidad de que los demócratas obtengan el control del Senado.

Según Kostin, "en conjunto, los mercados de predicción actualmente sugieren una probabilidad de aproximadamente el 70% de que las elecciones de 2020 den como resultado un gobierno dividido. Los mercados de predicción asignan una probabilidad del 20% de un barrido demócrata y una probabilidad del 10% de un barrido republicano". Como resultado, "un Congreso dividido probablemente restringiría la perspectiva de leyes o reformas radicales, que requieren la aprobación de ambas cámaras del Congreso."

Entonces, ¿qué implican estas probabilidades para los mercados? Para responder a esta pregunta, Goldman analiza dos aspectos clave de los mercados: ganancias y valoraciones.

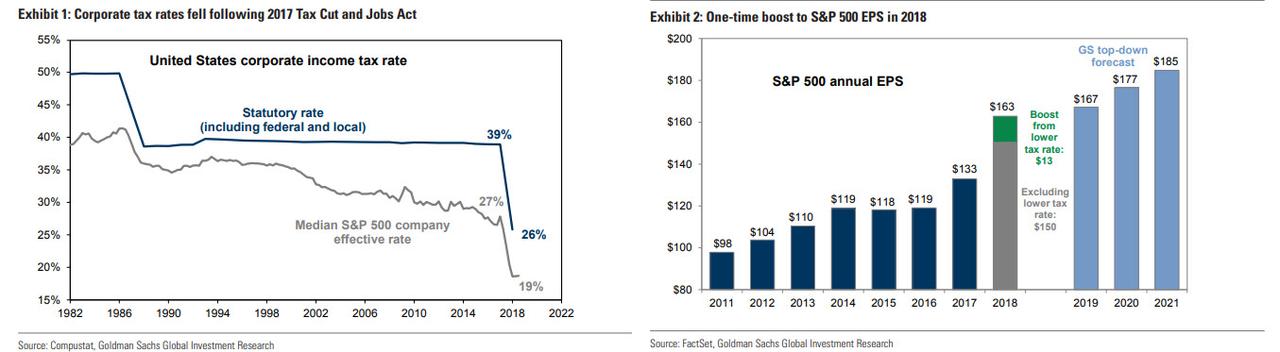

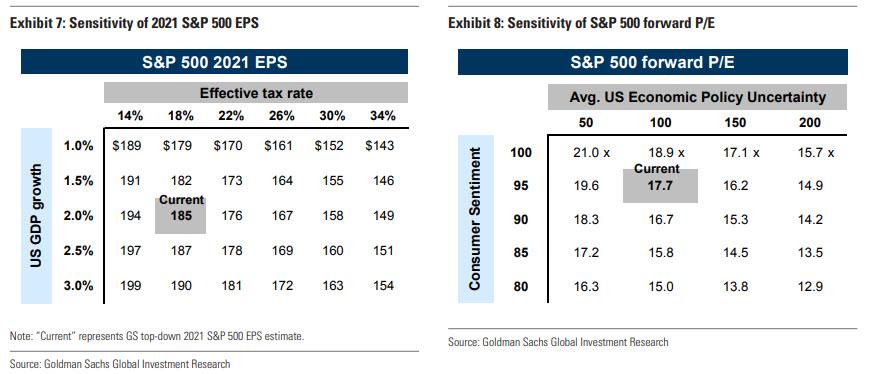

Desde una perspectiva de ganancias, es bien sabido que varios candidatos presidenciales han propuesto revertir el recorte de impuestos corporativos de 2017. Los candidatos presidenciales demócratas, incluidos el senador Warren, el senador Sanders, el alcalde Buttigieg y el ex vicepresidente Biden, han pedido tasas impositivas corporativas más altas. Aquí, la regla general es que cada aumento del 1% en la tasa impositiva efectiva se traduce en una disminución de aproximadamente el 1% en S&P 500 EPS.

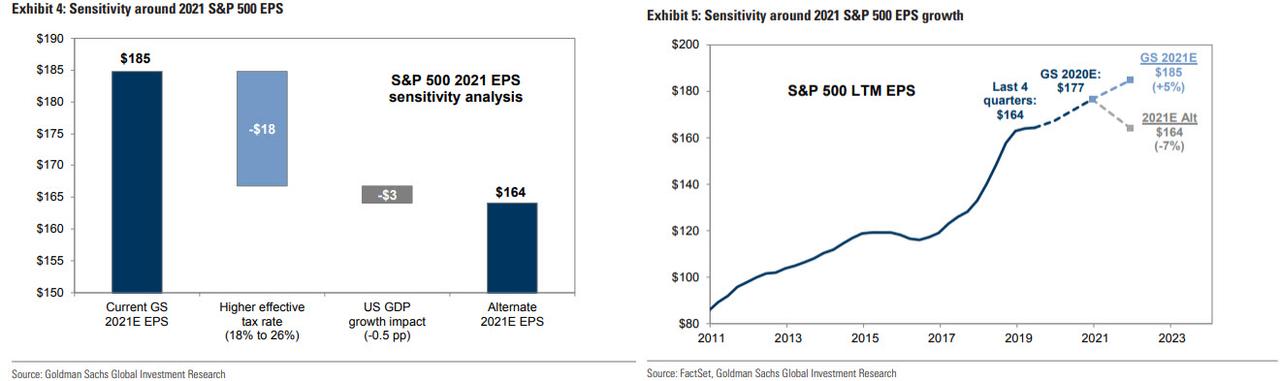

Aumentar la tasa impositiva efectiva en un 8% del 18% al 26% reduciría la estimación de Goldman 2021 S&P 500 EPS en $ 21 (11%) a $ 164, suponiendo que la legislación se aplique retroactivamente al comienzo de 2021. $ 18 de la reducción proviene directamente de una tasa impositiva más alta y $ 3 provienen de una reversión del impacto estimado de la reforma del impuesto de sociedades en el crecimiento del PIB de EE. UU. en 2018.

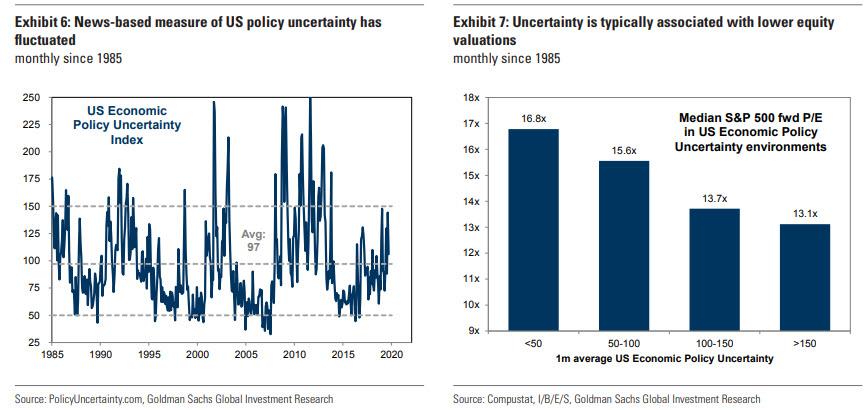

Desde una perspectiva de valoración, Goldman advierte que los cambios en la incertidumbre política y la confianza del consumidor afectarán las valoraciones antes de las elecciones de 2020. La incertidumbre ya está elevada; de hecho, el Índice de incertidumbre de la política económica mundial está cerca de máximos históricos y el índice de EE. UU. promedió 105 este año (frente al promedio a largo plazo de 97). Goldman utiliza su modelo macro de la brecha de rendimiento entre el rendimiento de las ganancias del S&P 500 y el rendimiento del Tesoro de los Estados Unidos a 10 años para estimar el impacto de la incertidumbre y la confianza en las valoraciones de las acciones, y observa que si la incertidumbre política aumenta en 50 puntos, la brecha de rendimiento aumentaría y conduciría a una compresión P / E de 1-2 puntos múltiples desde el nivel actual de 18x; si la confianza del consumidor cae en 10 puntos (de 96 a 85), S&P 500 P / E disminuiría en aproximadamente 2 puntos múltiples, todo lo demás igual.

Dicho esto, el mejor curso de acción puede ser no hacer nada. Después de todo, los mercados de predicción implican solo un 20% de probabilidad de barrido demócrata y un 10% de probabilidad de barrido republicano. Como tal, Kostin sugiere que "los inversores deberían descontar la probabilidad de que las políticas puedan adoptarse realmente" y agrega que "Con base en nuestras sensibilidades de ganancias y valoración, el estado actual de la carrera implica un nivel ponderado por probabilidad S&P 500 de fin de año 2020 de aproximadamente 3200. Además, la historia reciente ha demostrado que las acciones estadounidenses reaccionan más a la implementación de políticas que a los resultados electorales ".

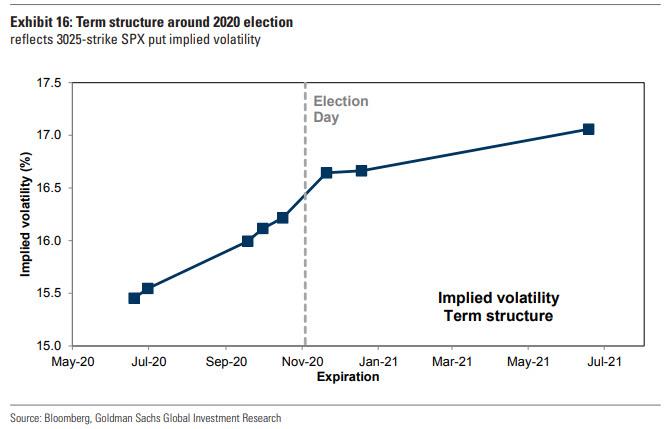

Sin embargo, incluso si Goldman cree que la complacencia puede ser la mejor alternativa, y el S & P500 que acaba de alcanzar un nuevo máximo histórico de 3.063 está de acuerdo, el estratega de Goldman señala que los inversores han comenzado a usar opciones para proteger ampliamente las posiciones de la incertidumbre electoral, incluso como la volatilidad. normalmente aumenta bruscamente solo un mes antes del día de las elecciones. Cabe destacar que la estructura temporal de la curva vol de volatilidad implícita muestra niveles elevados alrededor de noviembre de 2020, lo que refleja la incertidumbre en torno al resultado de las elecciones.

Aquí Kostin también señala que la investigación previa del banco muestra que la volatilidad implícita del índice de acciones tiende a aumentar más inmediatamente antes de los eventos políticos. Por ejemplo, la volatilidad implícita aumentó bruscamente antes del referéndum Brexit en 2016, las elecciones estadounidenses en 2016 y las elecciones francesas en 2017, pero solo dentro de las dos o tres semanas antes de esos eventos. En otras palabras, el mercado probablemente se asustará unos días antes de que una presidencia potencial de Warren esté realmente en juego.

Hay más.

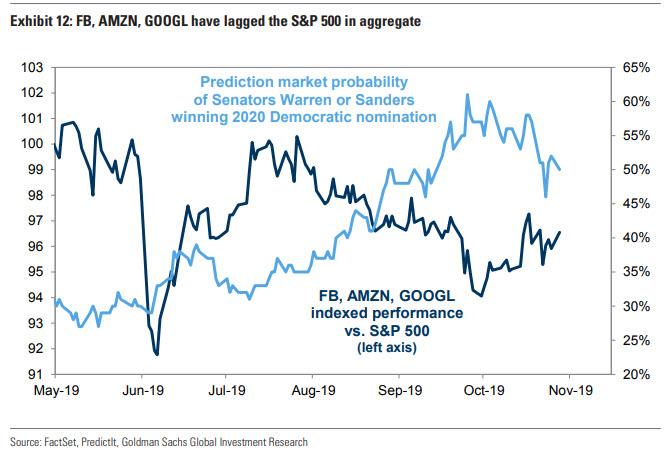

Si bien Goldman advierte que tanto la atención médica como las acciones bancarias probablemente se verán dramáticamente afectadas por la presidencia de Warren, es el sector "Big Tech", que las acciones han tenido un rendimiento inferior desde julio, el que está en mayor riesgo, debido a una confluencia de factores de riesgo .

Considere eso ambos Los demócratas y los republicanos han pedido un escrutinio regulatorio y antimonopolio de las empresas "Big Tech". La retórica se ha centrado principalmente en FB, AMZN y GOOGL, y este verano el Departamento de Justicia (DoJ), la Comisión Federal de Comercio (FTC) y muchos fiscales generales estatales han iniciado investigaciones sobre las empresas. Estas existencias se han rezagado en conjunto durante los últimos tres meses, pero es posible que no todo sea atribuible al exceso de políticas; Agosto provocó una fuerte rotación de las acciones de crecimiento y las acciones de valor a medida que las noticias comerciales mejoraron y los temores de recesión disminuyeron.

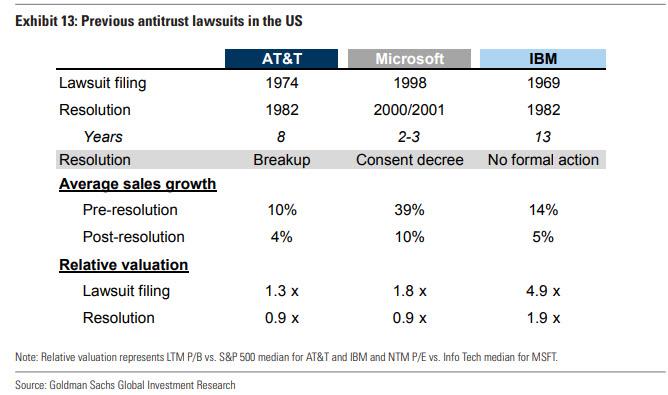

De hecho, mientras Goldman sigue "sobreponderado" en el sector de tecnología de la información (22% del S&P 500), es degradar los Servicios de comunicación a Neutral de Sobrepeso sobre la base de un riesgo regulatorio creciente. El banco cita su investigación anterior que demostró que las demandas antimonopolio generalmente tardan años en resolverse, pero finalmente resultan en una valoración más baja entre la presentación y resolución de demandas y un crecimiento de ventas más lento después de la resolución. Y aunque Goldman considera que las perspectivas de crecimiento de muchas compañías de Servicios de Comunicación siguen siendo atractivas, el exceso de valoración de la incertidumbre regulatoria probablemente continuará creciendo y afectará el desempeño del sector. El sector representa el 10% del S&P 500 con FB (17%) y GOOGL (29%) los componentes dominantes que representan el 46% de la capitalización de mercado del sector.

¿Qué muestra la historia?

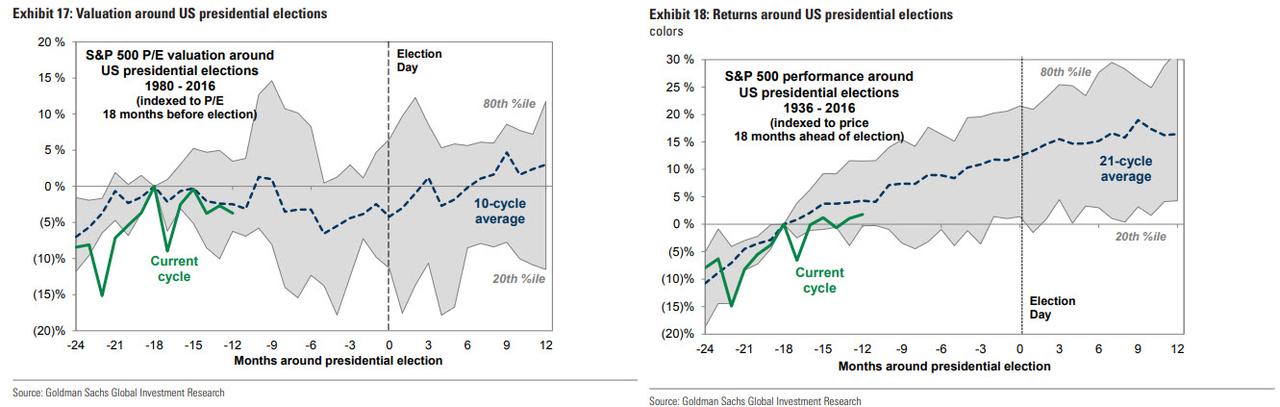

Si bien es cierto que el desempeño del mercado estadounidense ha sido positivo durante los 12 meses previos a una elección (ver el cuadro a continuación), los retornos han sido impulsados por las ganancias más que por la valoración. De hecho, las valoraciones generalmente se movieron hacia un lado durante el período previo a las elecciones presidenciales antes de avanzar más alto después del Día de las Elecciones, a medida que se desvaneció la incertidumbre. A pesar de las valoraciones planas, el crecimiento positivo de las ganancias generalmente generó retornos de capital positivos. Desde 1936, el rendimiento anual del S&P 500 durante un año de elecciones presidenciales equivalía al 10%. Vale la pena señalar que con el S&P ahora establecido para su tercer trimestre consecutivo de disminución de ganancias, no está claro qué catalizador servirá como punto de inflexión para impulsar la rentabilidad corporativa al alza, lo que sugeriría que 2020 podría ser un caso atípico para este general. tendencia.

Como Kostin escribe por separado, la historia sugiere que las acciones estadounidenses en realidad reaccionan más a la implementación de políticas que a los resultados electorales. Al considerar los escenarios de ganancias y valoración discutidos anteriormente, los inversores también deben tener en cuenta el hecho de que se deben cumplir varias condiciones para que estas políticas afecten los precios de las acciones: (1) un candidato particular debe ganar la presidencia, (2) el partido del candidato debe controlar la Cámara y el Senado, (3) el candidato debe elegir seguir ciertas políticas, y (4) la legislación debe pasar por el Congreso. Por lo tanto, estos escenarios deben descartarse por la probabilidad de que se cumplan todas estas condiciones.

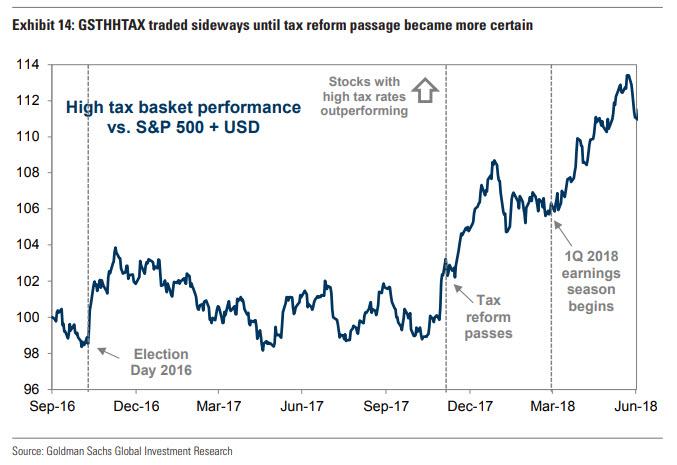

El ejemplo de 2016 demuestra la importancia de la implementación de políticas. En el mes siguiente a las elecciones de 2016, muchos "intercambios de Trump", como los beneficiarios de cíclicas, de capitalización reducida y de infraestructura, tuvieron un desempeño muy superior. Sin embargo, estos intercambios revirtieron sus ganancias durante el año siguiente a medida que los inversores redujeron las expectativas de implementación inmediata de la política. El desempeño de la canasta de tasas impositivas altas para el sector neutral de Goldman (ticker: GSTHHTAX) en torno a la reforma tributaria proporciona un claro ejemplo. Después de la recuperación inicial y la relajación a principios de 2017, los inversores adoptaron una actitud de "mostrarme" hacia la reforma fiscal dados los obstáculos del Congreso. Los integrantes de GSTHHTAX, que obtuvieron el mayor beneficio de las tasas impositivas corporativas más bajas, se negociaron de manera lateral hasta que se aprobó la aprobación de la legislación.

¿Qué pasa después de las elecciones?

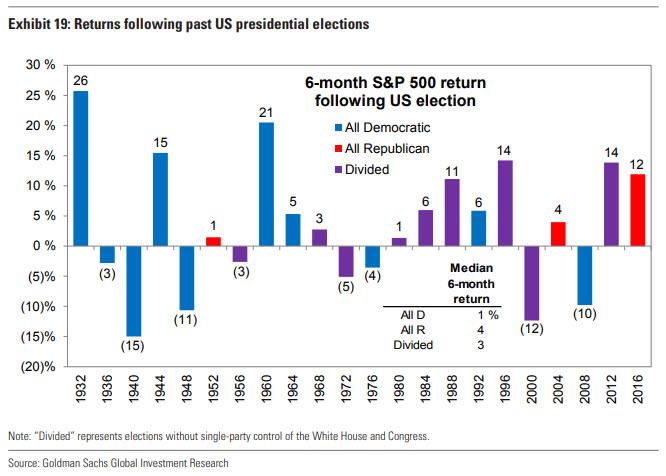

El último gráfico a continuación proporciona retornos de 6 meses para el S&P 500 después de elecciones pasadas, estratificadas por resultado. Desde 1932, el retorno medio del S&P 500 para un barrido totalmente demócrata es igual a + 1%, en comparación con + 4% para un barrido totalmente republicano y + 3% para un gobierno dividido.