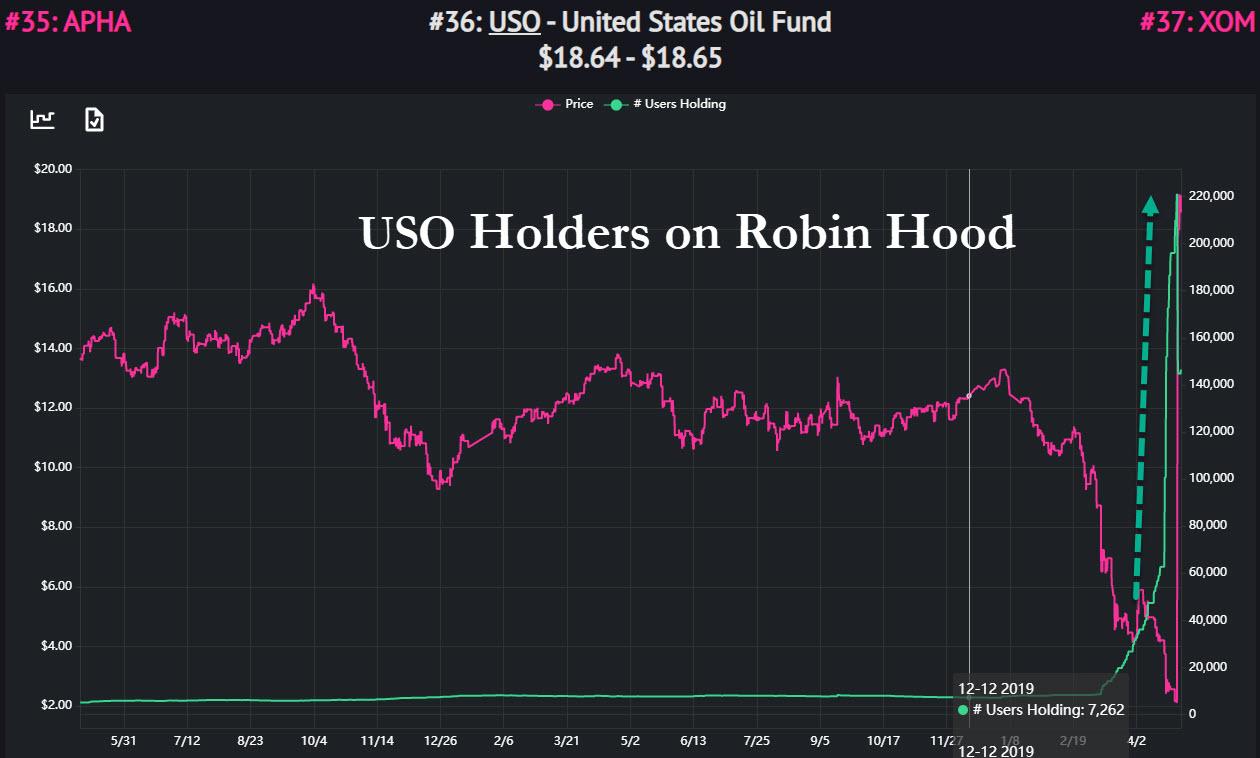

Ahora que la USO ha sido aplastada y todos esos 220,000 cazadores inferiores Robin Hood han sufrido pérdidas catastróficas …

… Goldman, que hace varias semanas predijo correctamente que el precio del petróleo sin litoral como el WTI podría volverse negativo, se está volviendo alcista.

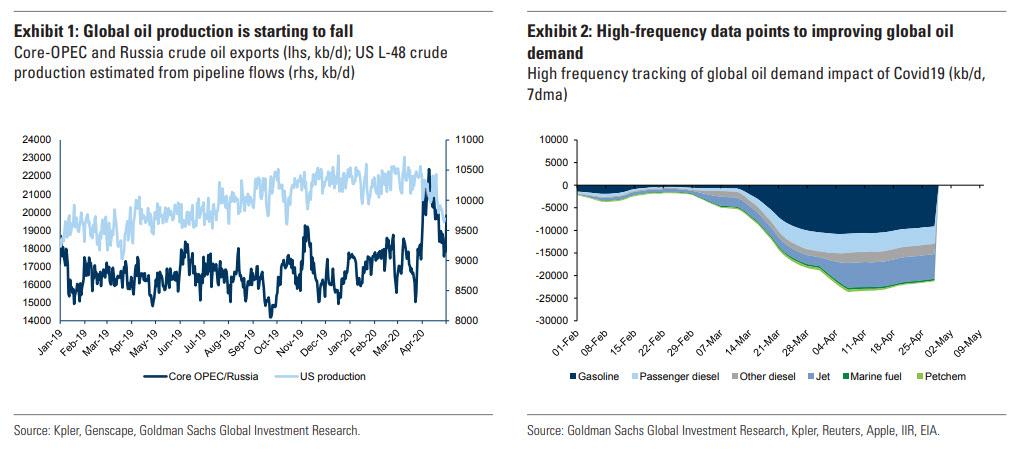

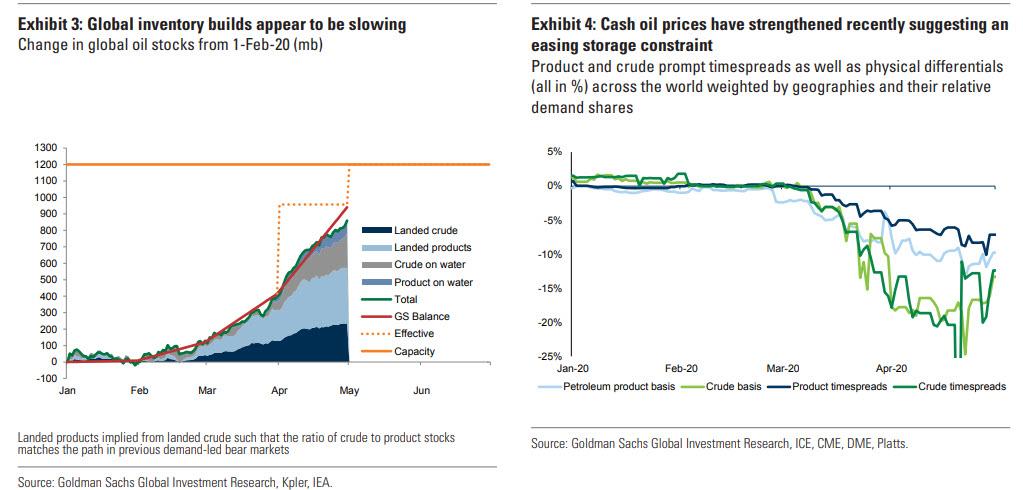

En una nota de Damien Courvalin de Goldman, el estratega de energía escribe que "los fundamentos del petróleo finalmente muestran signos de mejora, probablemente acelerados por el reciente colapso histórico de los precios" a medida que "los suministros están disminuyendo rápidamente, con signos de demanda mejorando incluso antes de las medidas de cierre siendo aliviado ". Y aunque la inflexión en un déficit todavía está a unas pocas semanas de distancia ",ahora parece probable que el mercado está pasando su prueba de capacidad de almacenamiento ".

Algunos detalles más de la nota de Goldman sobre el tema clave del almacenamiento:

Para ser claros, el mercado físico del petróleo todavía tiene superávit y, en nuestra opinión, la inflexión en un déficit aún está a unas semanas de distancia. Pero, ahora parece probable que el mercado está pasando su prueba de capacidad de almacenamiento, debido a la mejora de los fundamentos (las construcciones de inventario parecen estar disminuyendo), nuevas formas creativas de almacenamiento (vagones, tuberías viejas, más barcos) y un probable excedente de mayo de c.1 mb / d más pequeño de lo esperado previamente (principalmente debido a un rebote más rápido de la demanda). Como hemos demostrado anteriormente, los precios físicos suelen ofrecer la mejor información en períodos de extrema incertidumbre fundamental, y el fortalecimiento de las evaluaciones de efectivo para los crudos de EE. UU. Sugiere que los recortes de producción probablemente eviten la saturación del almacenamiento local. Con el reequilibrio del mercado ahora en movimiento, esperamos un repunte del precio del petróleo en tres etapas, desde el alivio hasta el ajuste cíclico y, finalmente, la reestructuración del precio estructural.

Y así, con el reequilibrio del mercado ahora en movimiento, Goldman espera un repunte del precio del petróleo en tres etapas, desde el alivio hasta el ajuste cíclico y, por último, la revisión estructural. Con los mercados financieros de futuros de crudo listos para negociar barriles de julio en solo un par de semanas, Goldman cree que la reciente recuperación puede extenderse aún más en mayo, de vuelta a los niveles de costo en efectivo ($ 25 / bbl para WTI), aunque con una volatilidad de precios aún alta. No estaba claro si esta volatilidad potencialmente incluye otro momento de precio negativo este mes cuando el contrato inmediato vuelve a ser negativo si hay un suministro incremental y no hay almacenamiento para colocarlo.

Dicho esto, más allá de este mitin de alivio, Goldman advierte que el mercado alcista del petróleo que pronosticamos llevará tiempo y requerirá paciencia. La cuestión clave, como todos vieron el 20 de abril, es que el petróleo sigue siendo un activo físico y, por lo tanto, tendrá que ponerle un primer precio para eliminar el saldo considerable del inventario hasta el 2S20,

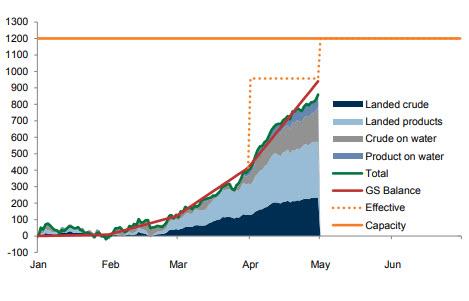

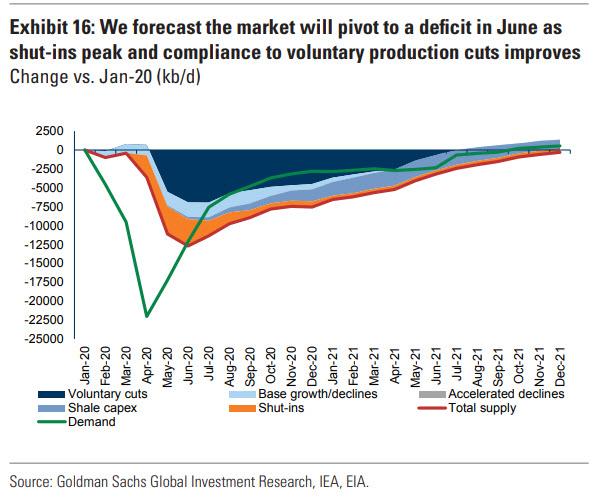

Mirando hacia el futuro, Goldman actualizó el balance global de la oferta y la demanda de petróleo en 2020 y 2021 continúa apuntando a un gran superávit récord en el 2T20 de 8,6 mb / dy un aumento máximo sin precedentes en los inventarios mundiales de petróleo a su capacidad máxima efectiva de 1.200 mb. Sin embargo, en un cambio de sus sombrías proyecciones anteriores, el banco ahora pronostica esa menor oferta en 2021, debido a las mayores tasas de disminución, compensará con creces una perspectiva de demanda más cautelosa, colocando al mercado mundial del petróleo en un déficit persistente a partir del 3T20 en adelante.

Con la OPEP apoyada inicialmente en este déficit, esperamos que el exceso de inventario se normalice para fines del 2T21. En ese momento, pronosticamos que la producción del núcleo de la OPEP y Rusia finalmente superará su nivel del 1T20 con un reinicio de la actividad de esquisto también necesario ya que el déficit del 4T21 alcanza 1.2 mb / dy los inventarios caen muy por debajo de los niveles promedio.

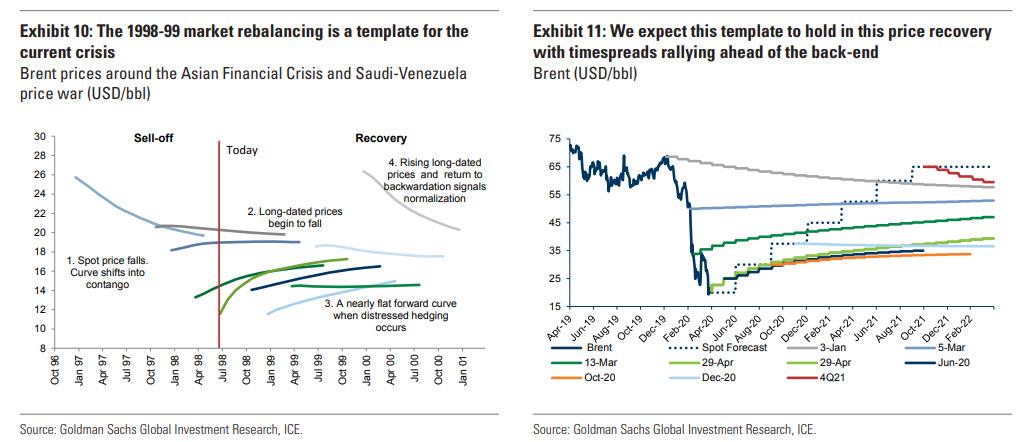

En muchos aspectos, este camino fundamental es similar (aunque más rápido y más violento) al que ocurrió en 1998-99 (cuando se produjo una batalla por la cuota de mercado de la OPEP cuando la crisis asiática golpeó la demanda global). En particular, los impactos duraderos de los fuertes recortes de gasto de capital aguas arriba en 2020 finalmente deberían permitir a la OPEP aumentar la producción y la participación de mercado en 2021 y presagia el retorno de una nueva fase de inversión necesaria en la capacidad aguas arriba en los próximos años.

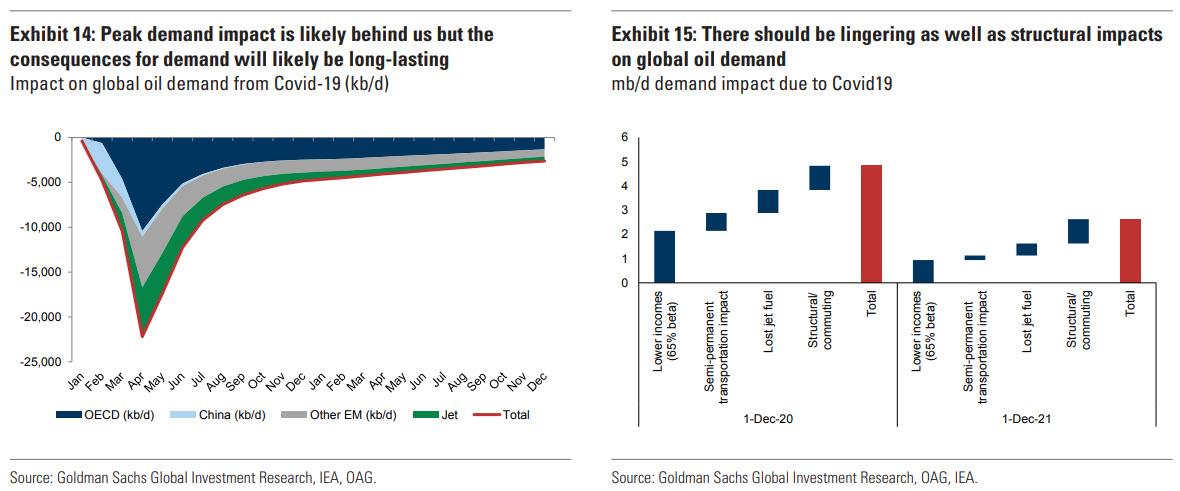

Sorprendentemente, mientras Goldman claramente se está volviendo más optimista sobre el petróleo después del "reequilibrio violento", está degradando su 2S20

y pronósticos de demanda para 2021 a pesar de observar un "reinicio de la demanda que sorprende al alza". Goldman ahora espera que la demanda del 4T20 siga bajando 5 mb / d de los niveles previos al virus (con una demanda de 2021 todavía 3.6 mb / d deteriorada). Más allá: (1) el impacto de los ingresos más bajos (suponiendo una relación normal entre el PIB y la demanda de petróleo), Courvalin ahora también asume los impactos persistentes de la demanda de (2) el impacto desproporcionado del transporte (sobre el PIB) de las medidas de aislamiento persistentes, (3) a

impacto duradero en cruceros y demanda de aviones (de acuerdo con el SARS y el 11 de septiembre con la mitad de la demanda de aviones también relacionados con el negocio), y finalmente (4) un cambio permanente en el comportamiento, como trabajar desde casa (con c.9 mb / d de demanda de petróleo para desplazamientos). El impacto de cada uno de estos cuatro factores es -2.1 / -0.75 / -0.95 / -1 y -0.9 / -0.2 / -0.5 / -1 mb / d a fines de 2020 y 2021, respectivamente.

Sin embargo, aunque la demanda demandará depresión, lo que es más importante es que los recortes de suministro finalmente están pateando en:

Los anuncios públicos de cierres globales de producción (fuera de los recortes de la OPEP +) ascienden a aproximadamente 2,2 mb / d, y el número real probablemente sea mayor dada la falta de divulgación por parte de los CON y los productores privados. Esto sugiere que el mercado está progresando hacia nuestra estimación de 3.5 mb / d de cierres requeridos en la restricción de almacenamiento efectiva vinculante en abril-mayo. Este objetivo de cierre es 0.5 mb / d más pequeño que anteriormente, dada la demanda estimada ligeramente más alta y la capacidad de almacenamiento (con evidencia de formas marginales de almacenamiento creadas debido a precios extremadamente bajos).

Como se esperaba, Los cierres se producen principalmente entre los productores continentales (EE. UU., Canadá), donde las restricciones de almacenamiento han sido mayores debido a la disminución de la ingesta de refinerías locales. La clave para el reequilibrio del mercado en 2021 será qué campos permanecen afectados, ya que esto reduciría la capacidad de producción global. Por ejemplo, la producción cerrada en reservorios convencionales de baja presión puede ser vulnerable a daños, lo que requiere reparaciones prohibitivamente costosas o puede conducir a mayores GOR. Mientras esperamos una mayor claridad sobre tales impactos permanentes, asumimos conservadoramente que solo 500 kb / d de estos cierres se pierden en 2021, con los 3.5 mb / d restantes de cierres que se desenrollan principalmente durante el 3T20

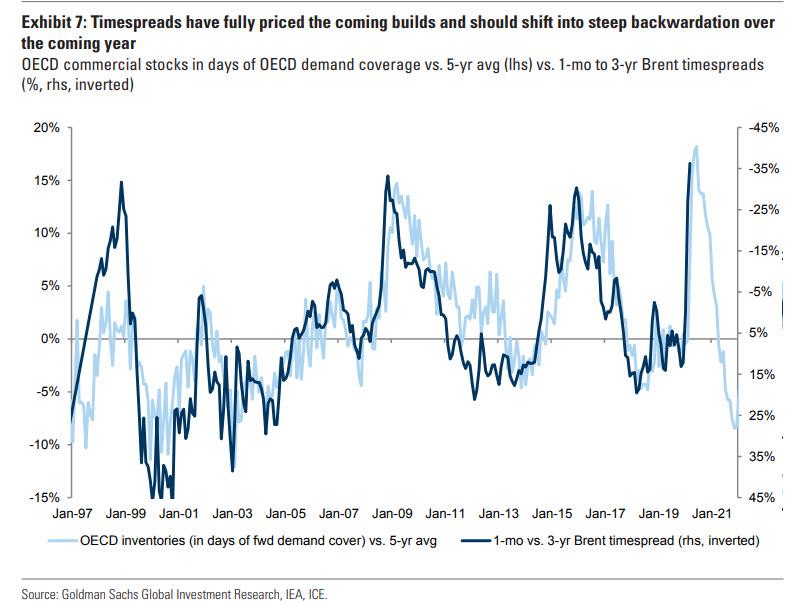

En cualquier caso, una vez que lleguemos a la etapa cíclica de la recuperación, Courvalin espera que el proceso de normalización del inventario primero impulse un aplanamiento de la curva hacia adelante de Brent alrededor de $ 30 / bbl en el 3T20. A medida que crece el déficit, Esto será seguido por un movimiento constante al alza en los precios al contado debido a un mayor nivel de retroacción hasta el 2T21.

Eventualmente, en un mundo donde la única cura para los altos precios del petróleo son los bajos precios del petróleo, las tasas de disminución más altas, las pérdidas de capacidad de cierre (por otra parte, uno se pregunta cuán "duras" son los cierres de esquisto) y un costo de capital mucho más alto porque la industria finalmente preparará el escenario para una mayor cuota de mercado y precios de la OPEP, la consecuencia estructural del reequilibrio violento en curso, llevando a Goldman a elevar su pronóstico Brent del 4T21 a $ 65 / bbl (desde $ 60 / bbl).

Mientras tanto, para negociar pacientemente la recuperación de petróleo, Goldman recomienda ingresar a dos nuevas operaciones. Primero, una posición larga de Brent de diciembre-20 frente a diciembre-21 para capturar el desplazamiento de la curva hacia adelante en retroceso.

En segundo lugar, recomienda ingresar a una posición de gasolina RBOB 3T21 larga que también debería beneficiarse de la preferencia de los consumidores por los automóviles en lugar de metro, autobuses y aviones.

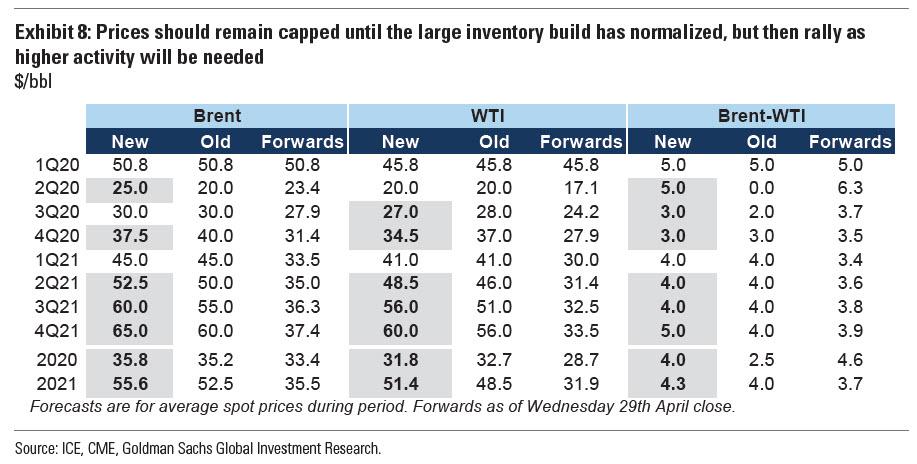

Finalmente, aquí está el pronóstico completo revisado del precio de Goldman: