Hace aproximadamente un año, las ganancias corporativas no importaban y las acciones continuarían levitando día tras día porque "en cualquier momento" Trump completaría un acuerdo comercial de Fase 1 con China. Bueno, un año después, las ganancias nuevamente no importan y probablemente nunca más lo harán ahora que la Fed se hizo cargo de los mercados de capitales (de hecho, las ganancias han sido devastadas y según JPM no recuperarán sus niveles de 2019 hasta 2022), pero las acciones están nuevamente levitando, esta vez sobre el optimismo sobre la inminente reapertura de la economía de la pandemia de coronavirus.

Los futuros del índice bursátil de EE. UU. Revirtieron las pérdidas tempranas y aumentaron junto con las acciones europeas y asiáticas el martes, subiendo por encima de 2.900 por primera vez desde el 8 de marzo, antes de un aluvión de informes trimestrales de ganancias, ya que los inversores observan con atención la seguridad y el progreso de la reapertura economías golpeadas por los cierres inducidos por coronavirus.

Wall Street comenzó la semana con una nota fuerte el lunes, ya que varios estados de EE. UU. Permitieron que las empresas reabrieran después de una interrupción casi total de la actividad para contener el brote. Impulsados por una serie de estímulos monetarios y fiscales de EE. UU., Los tres principales índices bursátiles ahora están dentro del 20% de sus máximos de cierre récord, pero los analistas advierten sobre nuevas pérdidas a medida que los datos económicos presagian una profunda recesión global. Se espera que las cifras de confianza de los consumidores para abril que se vencen más adelante en el día disminuyan aún más desde los mínimos de casi tres años alcanzados en marzo, ya que las paradas generalizadas de producción dejaron a millones de estadounidenses sin trabajo.

Southwest Airlines inició los informes del primer trimestre del día con su primera pérdida trimestral en nueve años, pero las acciones subieron un 3,4%, ya que dijo que su consumo de efectivo diario promedio se reducirá en el segundo trimestre. En otro lugar, hasta ahora:

- Caterpillar Inc (CAT) Q1 20 (USD): EPS 1.98 (exp. 1.68), Ingresos -21% Y / Y a 10.64bln (exp. 10.92bln). Retira la orientación del año fiscal debido a COVID-19.

- 3M Co (MMM) Q1 20 (USD): Adj. EPS 2.16 (exp. 2.03), Ingresos 8.1bln (exp. 7.91bln); Retira la orientación para el año fiscal 20

- Merck (MRK) Q1 2020 (USD): EPS 1.50 (exp. 1.34); ingresos 12.1bln (exp. 11.46bln); reduce el rango de ingresos del año fiscal a USD 46.1-48.1bln (exp. 48.7bln); reduce el rango de EPS GAAP FY a 4.12-4.32 (exp. 5.56)

- Pfizer Inc (PFE) Q1 20 (USD): Adj. EPS 0.80 (exp. 0.73), Ingresos 12.03bln (exp. 11.87bln). Reafirma la orientación del año fiscal para adj. EPS e ingresos: no se ha visto una interrupción significativa en su cadena de suministro

- HSBC Holdings cayó después de que las ganancias ajustadas cayeron y el banco advirtió que los cargos por préstamos incobrables pueden ascender a $ 11 mil millones este año, el más alto desde la última crisis financiera.

- UBS ganó después de publicar un salto en las ganancias y expresar su confianza en que puede soportar un aumento en los préstamos incobrables.

Alphabet, matriz de Google, Ford Motor y Starbucks se encuentran entre las compañías de alto perfil que informan después del cierre de los mercados.

El índice Stoxx 600 de Europa sube a una sesión alta, alcanzando un nivel no visto desde el 11 de marzo, mientras que un indicador de seguimiento de las acciones de energía extiende las ganancias después de que los futuros del crudo Brent reducen las pérdidas y se vuelven positivas. SXXP avanzó 1.4% a partir de las 11:09 a.m. en Londres, con las aseguradoras, bancos y acciones de energía ganando más entre los sectores. El petróleo y el gas de Stoxx ganó un 2,5% a medida que BP subió un 1,4% después de publicar resultados, que Goldman Sachs describió como "resistentes".

Anteriormente en la sesión, las acciones asiáticas también ganaron, lideradas por finanzas e industrias, después de subir en la última sesión. La mayoría de los mercados en la región subieron, con el índice Hang Seng de Hong Kong ganando un 1.2% y el SET de Tailandia subiendo un 0.9%, mientras que Shanghai Composite cayó un 0.2%. El Topix ganó 0.1%, con YAC HD y Plant aumentando más. El índice compuesto de Shanghai retrocedió un 0.2%, con Jiangsu Jiangnan High Polymer Fiber y Shangying Global publicando las diapositivas más grandes.

Además de las ganancias, los inversores analizarán las decisiones políticas de la Reserva Federal y el Banco Central Europeo, así como las ganancias de algunas de las compañías más grandes del mundo, entre ellas Amazon.com, Facebook, Apple, Microsoft y Samsung Electronics. Al mismo tiempo, están monitoreando las tasas de infección en las principales economías y las discusiones en curso sobre cómo reiniciar la actividad.

En el frente del virus, Los principales científicos de China dijeron que el nuevo coronavirus no será erradicado, uniéndose a un creciente consenso de que el patógeno probablemente volverá en oleadas.

En FX, un indicador del dólar cayó un segundo día a medida que se acercaba la relajación gradual de las restricciones de bloqueo en Europa. El índice Bloomberg Dollar Spot cayó al mínimo en más de 10 días y el dólar se debilitó frente a todos los pares del Grupo de los 10.

La corona de Noruega lideró las ganancias después del repunte del petróleo. La corona sueca avanzó un 1% frente al dólar después de que el Riksbank se abstuviera de agregar más estímulos por el momento, mientras que el mercado había reducido los precios en alrededor de 7 pb. El franco suizo cayó a su nivel más bajo en comparación con el euro en cuatro semanas y los operadores de opciones ven posibilidades de más pérdidas a corto plazo. El dólar neozelandés detuvo una ganancia de tres días a medida que los operadores aumentaron las apuestas para la flexibilización de la política después de que Westpac Banking Corp. pronosticara que el banco central reducirá su tasa clave a menos 0.5% en noviembre. Los bonos fluctuaron y los bonos periféricos europeos ganaron.

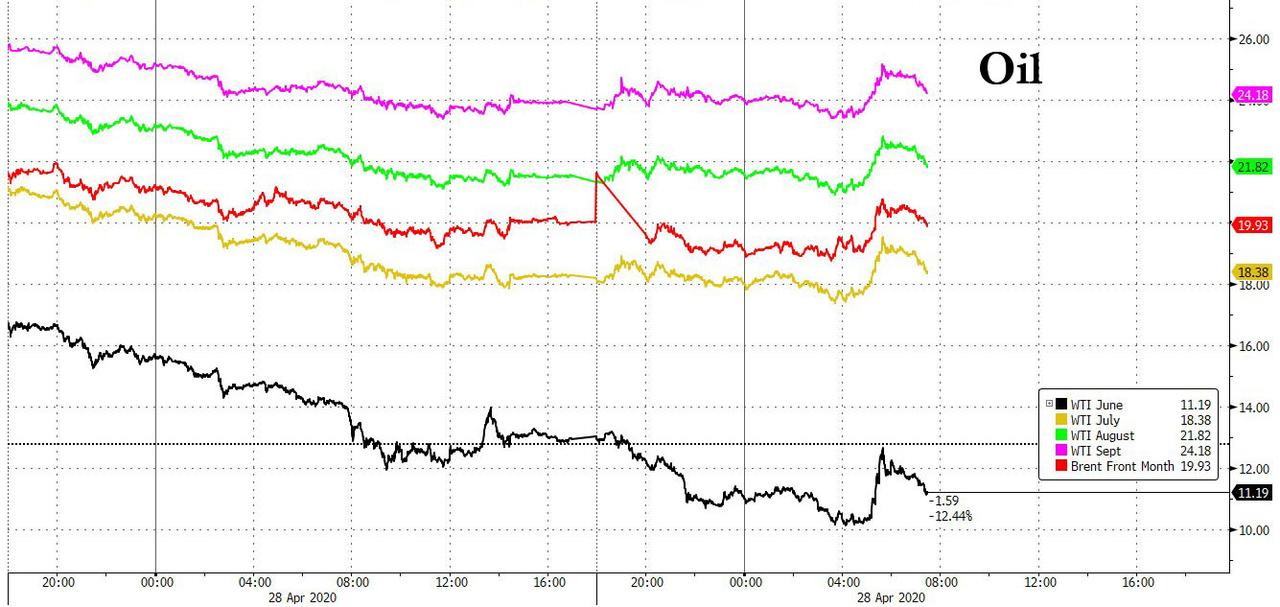

Los precios del petróleo recuperaron terreno después de otra caída; Los futuros del petróleo en Nueva York se habían desplomado por debajo de los $ 11 por barril, ya que los fondos e índices negociados en bolsa huyeron de la volatilidad de los contratos de futuros cercanos, pero recuperaron una parte de su caída. El crudo anterior extendió su caída a cerca de $ 10 por barril.

Los datos esperados incluyen inventarios mayoristas y confianza del consumidor. Caterpillar, Harley-Davidson, PepsiCo, Pfizer, UPS, Alphabet y Starbucks se encuentran entre las compañías que informan ganancias.

Instantánea del mercado

- Los futuros del S&P 500 suben un 2% a 2,905.00

- STOXX Europe 600 sube un 0,7% a 337,70

- MXAP subió 0.4% a 145.12

- MXAPJ subió 0.6% a 467.72

- Nikkei bajó 0.06% a 19,771.19

- Topix sube 0.1% a 1,449.15

- El índice Hang Seng sube un 1.2% a 24,575.96

- Shanghai Composite cae un 0.2% a 2,810.02

- Sensex sube un 0.8% a 31,984.40

- Australia S & P / ASX 200 bajó 0.2% a 5,313.10

- Kospi sube 0.6% a 1,934.09

- El rendimiento alemán a 10 años subió 1.8 pb a -0.435%

- Euro subió 0.2% a $ 1.0852

- El rendimiento italiano a 10 años cayó 7.7 pb a 1.587%

- El rendimiento español a 10 años cayó 2.1 pb a 0.868%

- Los futuros del Brent cayeron un 1.2% a $ 19.76 / bbl

- La mancha de oro bajó 0.7% a $ 1,702.13

- El índice del dólar estadounidense bajó un 0.2% a 99.83

Noticias de la noche a la mañana

- España y Francia, dos de los países más afectados por el coronavirus, están listos para explicar los planes para aliviar los bloqueos a medida que Europa se mueve para aflojar las restricciones a pesar de las preocupaciones de que tales medidas podrían ser contraproducentes.

- El primer ministro español, Pedro Sánchez, planea anunciar medidas de relajación después de la reunión semanal del gabinete del martes, y el primer ministro francés, Edouard Philippe, presentará el anteproyecto del gobierno a la Asamblea Nacional.

- Científicos chinos dicen que el nuevo coronavirus no será erradicado, lo que se suma a un creciente consenso en todo el mundo de que el patógeno probablemente regresará en olas como la gripe

- Los casos globales confirmados pasaron la marca de los 3 millones. Italia informó la menor cantidad de nuevas infecciones en siete semanas, mientras que las muertes en el Reino Unido se redujeron a las más bajas desde marzo. Hong Kong se está preparando para reabrir las instalaciones públicas, y Nueva Zelanda salió de casi cinco semanas de cierre nacional, ofreciendo un regreso al trabajo para hasta medio millón de personas. El director general de la Organización Mundial de la Salud advirtió que la pandemia está lejos de terminar.

- La Reserva Federal amplió el alcance y la duración de la Instalación de Liquidez Municipal, un programa de préstamos de emergencia de $ 500 mil millones para gobiernos estatales y locales que soportaron las consecuencias económicas de la pandemia de coronavirus

- El primer ministro Boris Johnson instó a los británicos a seguir con el bloqueo que ha ayudado a frenar las muertes por coronavirus mientras su gobierno planea formas seguras de reiniciar la maltratada economía del Reino Unido.

- La Casa Blanca emitió una estrategia para expandir las pruebas de Estados Unidos para el coronavirus el lunes, acelerando el impulso del presidente Donald Trump para reabrir la economía incluso cuando el brote de la nación se acerca a 1 millón de infecciones

- El crudo extendió su caída por debajo de $ 11 por barril después de que el mayor fondo negociado en bolsa comenzó a vender inesperadamente todas sus tenencias del contrato más activo en medio de una capacidad de almacenamiento cada vez más rápida

Los mercados de renta variable asiáticos se mezclaron como un diluvio de ganancias y la continua caída del petróleo compensó el impulso de Wall St., donde los principales índices se sustentaron en los esfuerzos de reapertura y las medidas de estímulo en curso. ASX 200 (-0.2%) se balanceó entre ganancias y pérdidas con el índice presionado por el bajo rendimiento en los sectores relacionados con los productos básicos, ya que los precios del petróleo sufrieron pérdidas de dos dígitos por las continuas preocupaciones de la demanda y después de que la USO anunció que eliminaría todos sus contratos de junio a mediados de semana a favor de contratos con fecha posterior. El sector bancario ponderado más grande también se sumó a la indecisión con NAB en el reverso, ya que reanudó las ganancias comerciales posteriores a las ganancias y después de completar su colocación de AUD 3 mil millones, aunque Westpac aumentó a pesar de señalar un deterioro de AUD 2.2 mil millones para el primer semestre. Nikkei 225 (U / C) fue mediocre ya que los participantes asimilaron las publicaciones de ganancias, mientras que Hang Seng (+ 1.2%) y Shanghai Comp. (-0.2%) se ajustó a la acción de los precios entrecortados, ya que el enfoque se centró en las actualizaciones corporativas y los participantes se mantuvieron tentativos por delante de los nombres bancarios de primera línea listos para anunciar resultados esta semana que comienzan con HSBC, que informó que las ganancias del primer trimestre antes de impuestos cayeron casi un 50% Y / Y. Finalmente, los JGB de 10 años estaban sujetos a un rango con precios restringidos por la resistencia por encima del nivel de 153.00 y luego del último anuncio de Rinban en el que el banco central aumentó sus intenciones de compra de JGB de 1 año a 10 años, pero recientemente había reducido la frecuencia de compras de 3 años a 5 años. vencimientos para el próximo mes.

Noticias asiáticas superiores

- La monetización de la deuda se acerca más en Asia, remodelando los bonos

- Comerciantes de China reflexionan sobre la toma privada de la unidad portuaria de $ 4 mil millones

- Hong Kong extiende la cuarentena para llegadas desde China hasta el 7 de junio

- Steel Tycoon busca reabrir la economía de India para evitar la depresión

Las acciones europeas extienden las ganancias después de una apertura relativamente plana (Euro Stoxx 50 + 1.8%) después de una sesión APAC bastante mixta, con un sentimiento sesgado más hacia arriba a medida que la sesión comienza. Los baches son generalmente cómodos en verde, aunque el IBEX (+ 1.1%) ve un bajo rendimiento debido a algunas acciones de gran capitalización en rojo, con los nombres de los servicios públicos pesados en el índice español. En otras partes de la periferia, el FTSE MIB de Italia (+ 2.5%) continúa beneficiándose después de que el país esquivó una rebaja de la deuda de S&P. En cuanto a los sectores, Energy inicialmente tuvo un rendimiento inferior, pero desde entonces ha superado a sus pares para residir como uno de los de mejor desempeño en medio del repunte en el complejo energético. Los resultados financieros superan con la ayuda de mayores rendimientos y algunas ganancias más optimistas de los bancos regionales. UBS (+ 5.7%) y Santander (+ 3.4%) se mantienen firmes en medio de algunos internos alcistas, aunque el primero también vio mejoras en Q1 antes de impuestos y Adj. antes de impuestos al tiempo que destaca la exposición crediticia de alta calidad. Por otro lado, HSBC (-0.5%) sigue presionado ya que las ganancias del primer trimestre se redujeron a la mitad al aumentar las provisiones para préstamos incobrables de COVID-19. El banco también guía su FY20 para tener una rentabilidad significativamente menor. Los motores individuales consisten principalmente en otras acciones de gran capitalización posteriores a las ganancias; BP (-1.9%) reportó una disminución del 66% en las ganancias del primer trimestre, ya que se vio afectado por la caída de los precios de la energía, y el gigante del petróleo también anticipó un impacto material en el segundo trimestre posterior a la pandemia. Novartis (+ 0.9%) ha recortado algunas de sus ganancias de apertura, pero sigue respaldado a medida que las estimaciones superiores e inferiores superaron, con un impacto de ventas favorable de USD 400 millones esperado de COVID-19. Además de las ganancias, las acciones de Wirecard (-19.7%) cayeron a pesar de que el informe especial de KPMG no identifica evidencia incriminatoria para la acusación pública de falsificación del balance, con la desventaja potencialmente inducida por la auditoría que señala que no se pudieron obtener todos los datos que se habrían requerido para probar Los ingresos en estos años como datos requeridos son controlados principalmente por terceros. Además, la compañía ha retrasado su publicación de ganancias y prensa, originalmente debida el 30 de abril. Finalmente, Lufthansa (-0.2%) se vio inicialmente respaldado por informes de que el gobierno alemán presentará un paquete de rescate de 9 mil millones de euros para la Compañía y el gobierno suizo acordó un paquete de apoyo de 1.5 mil millones de francos suizos a través de préstamos respaldados por el estado , aunque más tarde las fuentes minimizaron un acuerdo sobre la ayuda de Alemania, aunque informes separados señalaron que se dice que la Compañía está considerando los procedimientos de insolvencia como una opción alternativa.

Noticias europeas principales

- Riksbank dice que la reducción de tasas aún puede venir, pero ahora no es necesario

- Austria relajará algunas medidas de bloqueo a medida que disminuyan los casos de virus

- SAS recorta 5,000 empleos en el corte más drástico en una aerolínea europea

- Bayer busca la paciencia de los inversores mientras persiste la nube de rodeo

En FX, todos tomando señales de las directivas del Banco Central y de la autoridad monetaria, en cierta medida, ya que la corona sueca responde a una orientación relativamente agresiva o menos moderada que la prevista por el Riksbank después de que las tasas se mantuvieron en espera junto con las remesas actuales de QE y un camino de repos truncado debido a los altos niveles de incertidumbre sobre las perspectivas debido a COVID-19. Algunos buscaban un aumento en las compras de activos o una extensión en el cronograma más allá del plazo actual de finales de septiembre, y más que solo otra promesa de reducir las tasas si es necesario, por lo que Eur / Sek ha caído de los niveles de pronunciamiento previos a la política hasta los 55 años. DMA (10.8110) y soporte de Fib (10.7999) en el camino hasta alrededor de 10.7800, hasta ahora. Mientras tanto, el Yen se detuvo nuevamente en la marca psicológica de 107.00 a raíz de los comentarios del Ministerio de Finanzas de Japón que aumentaron la incertidumbre sobre el valor de la moneda debido a las tasas de interés estables a pesar de los altos niveles de gasto del Gobierno, pero Usd / Jpy posteriormente violaron el número redondo y supuestamente una fuerte técnica niveles justo por debajo en medio de una carrera de parada de combustible a alrededor de 106.60 y observando un retroceso del 50% a 106.45 a continuación, suponiendo que 106.50 se perfora primero. Por el contrario, el Kiwi se ha visto socavado por una llamada agresiva de Westpac sobre las tasas de RBNZ que buscan un -0.5% en noviembre frente a las expectativas del mercado a través de precios OIS por solo una facilidad de 25 pb entre ahora y el primer trimestre del próximo año. Por lo tanto, Nzd / Usd lucha por recuperarse mucho más allá de 0.6050 desde los mínimos nocturnos por debajo de 0.6000 durante la noche, a pesar de que el dólar es más suave.

- GBP / CAD / AUD / EUR / CHF / NOK – El cable ha alcanzado más de 1.2500 en medio de la venta general, aunque moderada de Usd para fin de mes a partir de un modelo de reequilibrio exacerbado por el rendimiento superior del yen mencionado anteriormente, pero Sterling también ha recuperado más pérdidas contra el Euro con la cruz retrocede hacia abajo 0.8700 ya que la moneda única está limitada por encima de 1.0900 y el DXY encuentra un grado de soporte subyacente en 99.5000. En otros lugares, el Loonie ha derivado el impulso y el estímulo de un repunte firme en el crudo junto con el sentimiento de riesgo general para reclamar el estado 1.4000+ y el australiano eclipsó 0.6500 en una etapa con vientos de cola Aud / Nzd favorables hasta 1.0700 y tocando 1.0750. La recuperación del precio del petróleo también ha ayudado a la recuperación de la Corona Noruega, el Rublo Ruso y el Peso Mexicano, mientras que incluso el Franco Suizo ha recuperado algunas pérdidas recientes frente al Dólar, aunque ha extendido su retirada de depósitos a la vista contra el Euro a 1.0612 más o menos.

- Riksbank deja su tasa de repos sin cambios en 0.0% como se esperaba; decidió continuar las compras de bonos gubernamentales e hipotecarios hasta fines de septiembre de 2020 al ritmo actual. La trayectoria de la tasa de interés se ve sin cambios hasta febrero de 2021, pero no descarta la posibilidad de que la tasa de interés se reduzca en una fecha posterior. (Banco de riesgos) En la conferencia de prensa posterior a la reunión, el gobernador Ingves reitera en gran medida los comentarios de la publicación destacando la disposición a actuar siempre que sea más apropiado; como ha quedado claramente ilustrado por la QE relacionada con la acción dentro de la reunión. (Newswires)

En productos básicos, Los futuros del primer mes de WTI y Brent se deterioraron inicialmente, pero han reducido la mayor parte de sus pérdidas en el comercio reciente, con un notable bajo rendimiento experimentado en el índice de referencia de EE. UU., Ya que la baja se vio exacerbada por el fondo de petróleo de EE. UU. Inesperadamente comenzó a vender todas sus tenencias del WTI de junio contrato en el contexto de la disminución del almacenamiento y la demanda diezmada. Además, el índice de productos básicos GSCI de S&P anunció que eliminará toda la exposición al WTI a partir de junio. Los escritorios señalan que los movimientos de los fondos resaltan una tendencia entre los participantes del mercado, con poca o ninguna demanda en el contrato en medio de los temores de una repetición de los precios negativos profundos que se anticipan al vencimiento de mayo. Como referencia, junio WTI expirará el 19 de mayo. "El movimiento que estamos viendo sugiere que el contrato del 20 de junio se volverá cada vez más ilíquido y, como resultado, probablemente sufrirá una mayor volatilidad en el período previo al vencimiento", escribe ING. Mientras tanto, los ojos estarán en el lanzamiento de la API de hoy con atención en la figura de Cushing como un indicador de cuándo el centro de entrega de WTI alcanzará su capacidad máxima: "Si vemos construcciones similares a las últimas semanas, probablemente alcanzaremos la capacidad total en Cushing durante la primera quincena de mayo ", dice el banco holandés. WTI June cotiza a la baja en un 20% e imprime una base actual en USD 10.13 / bbl (frente a USD 13.18), mientras que su contraparte Brent inicialmente sigue su ejemplo, aunque en menor medida, con precios ahora en territorio positivo en la parte superior. del rango actual de USD 18.73-20.86 / bbl. En otros lugares, observe las operaciones de oro a ambos lados de USD 1700 / oz, ya que el metal amarillo equilibra el apetito de riesgo con un dólar más débil. Las pérdidas de cobre disminuyeron en el comercio de APAC como un intento de recuperación.

Calendario de eventos de EE. UU.

- 8:30 am: Balanza comercial anticipada de bienes, déficit estimado de $ 55.0b, déficit anterior de $ 59.9b, déficit revisado de $ 59.9b

- 8:30 am: Inventario minorista MoM, est. 0.5%, anterior -0.3%, revisado -0.3%; Inventarios mayoristas MoM, est. -0.4%, anterior -0.7%

- 9am: S&P CoreLogic CS 20-City MoM SA, est. 0.3%, antes 0.3%; CoreLogic CS 20- Ciudad YoY NSA, est. 3.19%, anterior 3.08%

- 10am: Conf. Board Consumer Confidence, est. 87, anterior 120; Conf. Expectativas de la Junta, anteriores a 88.2; Conf. Situación actual de la Junta, anterior 167.7

- 10am: Richmond Fed Manufact. Índice, est. -42, anterior 2

Jim Reid de DB concluye la envoltura nocturna

Ayer fue un día relativamente tranquilo para los mercados antes de un ajetreado resto de la semana con las reuniones de la Fed y el BCE que se avecinan, junto con una serie de informes de ganancias y PMI de China y el ISM de Estados Unidos el jueves. Cada vez escucharemos más de los países sobre el lento levantamiento de las restricciones (Francia y España hoy). Parece que hay mucho agotamiento con los bloqueos en Occidente, pero como verá en el CCD, aunque los nuevos casos y muertes generalmente están disminuyendo, es probable que el virus no sea erradicado por el momento en que las restricciones comienzan a levantarse. Por lo tanto, administrar esta estrategia de salida será un desafío y estará lleno de compensaciones.

Por ahora sigue habiendo optimismo en el mercado de que estamos comenzando a ver algo de luz al final del túnel de cierre. Las acciones globales avanzaron aún más ayer con el S&P 500 (+ 1.47%) terminando en su nivel más alto desde el 10 de marzo, mientras que el STOXX 600 (+ 1.77%) estaba a solo 0.26 puntos de índice desde máximos similares. El DAX (+ 3.13%) y el FTSE MIB (+ 3.09%) obviamente se destacaron. El índice VIX cayó por cuarta sesión consecutiva a un mínimo de 7 semanas en 33.3 puntos. Además, las condiciones financieras también continúan disminuyendo, con el índice Bloomberg para los Estados Unidos ahora más acomodaticio en más de 6 semanas. Los bancos estadounidenses respondieron reuniéndose + 5.50% como industria, liderando ayer el S&P 500. Los únicos grupos de la industria en los EE. UU. Más bajos en el día fueron Alimentos básicos (-0.17%) y Productos para el hogar (-0.97%), que fueron, como era de esperar, algunos de los que obtuvieron mejores resultados a medida que los temores de virus se afianzaron hasta marzo y principios Abril. En Europa, todos los sectores aumentaron en el día, con Autos el mejor desempeño, hasta + 4.92%. Cabe destacar que el segundo sector con mejor desempeño en el día fueron las acciones de viajes y ocio, con un aumento de + 4.75%. El sector se ha recuperado + 41.88% desde los mínimos de marzo, pero se mantiene por debajo del 36% desde los máximos de febrero.

Una actualización rápida de nuestras pantallas esta mañana muestra una imagen un poco más mixta para los mercados de Asia con el Nikkei (-0.20%), Kospi (-0.06%) y ASX (-0.55%) abajo mientras que el Hang Seng (+ 0.83%) y Shanghai Comp (+ 0.11%) han publicado pequeñas ganancias. En otros lugares, los futuros del S&P 500 han bajado un -0.38%, mientras que los precios del WTI de junio han bajado un -13% más esta mañana a un poco más de $ 11 con Bloomberg informando que el mayor ETF petrolero comenzó a vender inesperadamente todas sus tenencias en el contrato. Los precios del crudo Brent han bajado un -3,80% a $ 19,23 y los precios spot del oro han bajado un -0,98% esta mañana.

En otras noticias, la Reserva Federal redujo los umbrales de población bajo los cuales los condados y las ciudades serían elegibles para vender deuda a corto plazo a la Facilidad Municipal de Liquidez. Los nuevos niveles son de al menos 500,000 para condados y 250,000 para ciudades, por debajo de 2 millones y 1 millón respectivamente. Mientras tanto, el presidente Trump dijo en su conferencia de prensa que el gobierno de los Estados Unidos se está asociando con Walmart, CVS Health, Walgreens Boots Alliance y otras cadenas de tiendas y compañías de diagnóstico para establecer instalaciones de prueba en todo el país y agregó que la Casa Blanca planea realizar suficientes pruebas para los 50 estados deben evaluar al menos al 2% de sus residentes a medida que Estados Unidos se prepara para salir del bloqueo. En otros lugares, el Banco de Japón aumentó sus compras de JGB en el segmento de 1 a 10 años en una operación regular hoy después de ampliar los rangos de compra indicativos para estas zonas para el próximo mes. También se espera que la Comisión Europea anuncie hoy una serie de medidas de alivio de capital que probablemente incluyan un alivio sobre cómo los bancos calculan el índice de apalancamiento.

De vuelta a los mercados de ayer, donde el movimiento de riesgo también se observó en los mercados de deuda soberana con un estrechamiento de los diferenciales del sur de Europa. Los BTP italianos tuvieron un desempeño superior en particular después de la decisión del viernes de S&P de mantener su calificación crediticia en espera en BBB. Al final de la sesión, los spreads de BTP de 10 años sobre los bonos habían caído en -9.9bps, continuando los movimientos que comenzaron la semana pasada, mientras que los de español (-8.3bps), portugués (-8.6bps) y griego (-10.5bps) También se redujo. Sin embargo, los bonos core perdieron terreno, con rendimientos en bonos del Tesoro a 10 años y bonos que aumentaron + 6.0bps y + 2.0bps respectivamente.

En una publicación de blog ayer (enlace aquí), nuestros estrategas de tarifas escriben que su sesgo positivo sobre los BTP se ha reforzado, gracias a una combinación de (i) desviación documentada de las teclas de capital, (ii) la probabilidad creciente de un respaldo de OMT si / cuando Italia activa un ECM de ESM, y (iii) una disminución en la probabilidad de rebajas de calificaciones en el corto plazo. Dicho esto, señalan que la situación política en Italia es un riesgo para esa opinión, ya que podría prevenir o retrasar una activación de ESM que abriría la puerta al respaldo de OMT.

Hoy, todos los ojos se centrarán en las publicaciones de ganancias, con una serie de grandes nombres que informarán más adelante. Para cuando esto llegue a su bandeja de entrada, ya deberíamos haber recibido algunos de los lanzamientos europeos, mientras que los aspectos más destacados de los EE. UU. Incluyen Alphabet, Ford y Caterpillar, siendo este último un referente industrial tradicional. Vale la pena estar atento también para ver si más compañías retiran su orientación para el año gracias a la pandemia.

No todo estuvo optimista ayer y fue otro día terrible para el petróleo ayer después de la caída del lunes pasado en territorio negativo. WTI cerró ayer en un -24.56% a $ 12.78 / barril, ya que los inversores continuaron reaccionando a los límites actuales en la capacidad de almacenamiento. Si bien el viernes ve entrar en vigencia el acuerdo del grupo OPEP + para reducir el suministro, esto continúa empequeñecido por el efecto que los bloqueos globales están teniendo a pedido. En una señal de cuán volátiles han sido las cosas para el petróleo últimamente, esta es la séptima ocasión solo este mes que WTI se ha movido al menos un 10% en cualquier dirección, algo que solo sucedió una en los tres años completos de 2017-19, y eso fue después del ataque con aviones no tripulados a las instalaciones petroleras sauditas en septiembre pasado.

Ayer no hubo muchos datos, aunque la encuesta de perspectivas de manufactura de la Fed de Dallas vio un mayor deterioro en abril, con el índice de actividad comercial general para abril cayendo a -73.7 (frente a -75.0 esperado), un mínimo histórico. Para aquellos de ustedes interesados en escuchar más sobre la economía de los EE. UU., Que se prevé que este año sufrirá la contracción más aguda del PIB y el mayor aumento del desempleo desde la guerra, pueden escuchar nuestro último podcast con Matthew Luzzetti, nuestro economista jefe de EE. UU. , quien comparte sus ideas. Haga clic aquí para escuchar y suscribirse a los podcasts de Spotify, Apple y Google.

Hasta el día de hoy, y las publicaciones de datos incluyen la confianza del consumidor francés para abril, así como la encuesta de distribución distributiva del CBI desde el Reino Unido. Mientras tanto, en los EE. UU., Tenemos la lectura de la confianza del consumidor de la Junta de la Conferencia para abril, el índice de manufactura de la Reserva Federal de Richmond para abril, junto con la balanza comercial anticipada de bienes de marzo y los inventarios preliminares al por mayor de marzo. Desde los bancos centrales, el BCE publicará su encuesta trimestral sobre préstamos bancarios, mientras que las ganancias destacadas de hoy incluyen Alphabet, Merck & Co., Pfizer, PepsiCo, Starbucks, Caterpillar y Ford.