Sunday Start, presentado por Jonathan Garner y James Lord de Morgan Stanley

Como saben los lectores habituales, Morgan Stanley es bastante bajista con los activos de riesgo global. Esto también se aplica a los mercados emergentes (EM), donde hemos estado pidiendo spreads crediticios más amplios, monedas EM más débiles, particularmente en Asia, y precios de renta variable más bajos. Sin embargo, no hace mucho tiempo, los inversores que guiaban la narrativa corrían algo como esto: la Fed estaba por delante de la curva, los rendimientos de los bonos EM parecían atractivos en un mundo de tasas de interés negativas y un acuerdo comercial entre EE. UU. Mientras tanto, se suponía que las ganancias de capital de los mercados emergentes estarían disfrutando de un repunte en el 2S19, liderado por una recuperación económica china y facilidades para sectores como automóviles y hardware de TI.

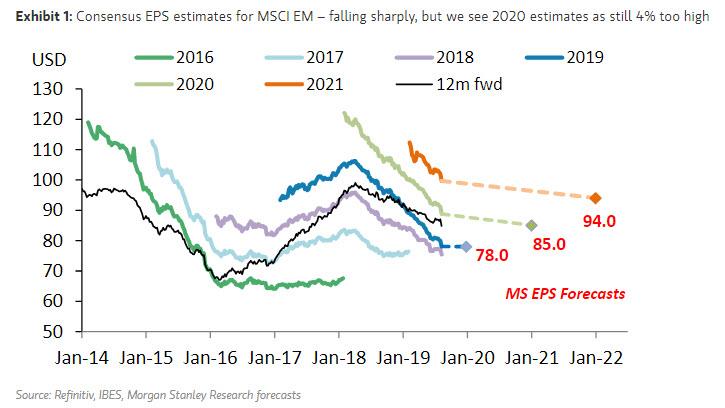

¡Qué rápido cambian las cosas! En las últimas semanas, hemos visto que la Reserva Federal redujo drásticamente las tasas y dejó pasar múltiples oportunidades para volverse más moderado, el estado de EE. UU. Dijo que impondría aranceles a todas las importaciones restantes de China, el crecimiento de los préstamos y la actividad para julio decepcionan, CNY break 7 versus USD, EE. UU. Etiqueta a China como manipulador de divisas, las tensiones entre India y Pakistán, las protestas se intensifican en Hong Kong y las elecciones primarias de Argentina ofrecen una sorpresa, todo lo cual lleva a movimientos bruscos a la baja en los precios de los activos de riesgo EM. La mayor parte de la debilidad ahora puede estar detrás de nosotros, y la clase de activos probablemente pasará antes de fin de año, pero creemos que hay un poco más por venir a corto plazo. No nos sorprendería ver que las acciones de MSCI EM superan nuestro objetivo de caso base de junio de 2020 de 940 (-4% Y), más pérdidas para Asia FX y los diferenciales de crédito EM se asientan alrededor de 380-400 pb frente a 370 pb ahora.

Un problema clave es que La economía global se deteriora más rápido que compensar la acción política, a pesar del hecho de que varios bancos centrales de los mercados emergentes han comenzado a acelerar el ritmo de la flexibilización. La actividad es particularmente débil en las economías manufactureras y dependientes del comercio del norte de Asia, que dominan el índice de renta variable de mercados emergentes. Aunque China podría compensar parcialmente el impacto de los aranceles adicionales de EE. UU. Que vencen a principios de septiembre a través de una flexibilización fiscal adicional, aún esperamos que el crecimiento del PIB en ese escenario se desacelere aún más, a 6.0% Y en el 4T versus 6.2% Y en el 2T. Los datos de julio de China para la producción industrial (+ 4,8% Y) y las ventas minoristas (+ 7,6% Y) se saltaron materialmente de las estimaciones de consenso esta semana.

Naturalmente, la debilidad en el crecimiento global está vinculada a las tensiones comerciales entre Estados Unidos y China, y el papel del CNY en esa disputa ha sido objeto de un escrutinio más detallado. Esperamos caídas graduales en CNY. Este proceso actúa como una fuerza desinflacionaria en otros lugares, ejerciendo presión a la baja sobre los activos de riesgo global.

Los mercados de crédito EM también enfrentan riesgos a corto plazo. Este año, prácticamente todas las entradas de ingresos fijos de EM han estado en productos denominados en moneda extranjera, por lo que el posicionamiento es bastante pesado. Mientras tanto, la mayoría de las sobreponderaciones se encuentran en el sector de alto rendimiento, que es sensible a una desaceleración del crecimiento global. El rendimiento del fondo mediano, aunque sólido en términos absolutos este año, ahora está rezagado con respecto al índice de referencia, lo que significa que los inversores querrán actuar con cautela ante cualquier aumento de la incertidumbre y la volatilidad. Y adivina qué, Argentina acaba de inyectar una gran cantidad de incertidumbre. Es probable que los inversores retiren algunas fichas de la mesa y protejan sus ganancias.

¿Qué nos haría más constructivos y dónde están los bolsillos de valor? Para la clase de activo general, se necesita el paso del tiempo y valoraciones más bajas.. La acción política (incluso de la Reserva Federal) y las fuerzas cíclicas naturales deberían ayudar a que la actividad se recupere. Los activos de riesgo de EM tienden a sobrepasar y subvalorar el valor razonable, con movimientos a la baja particularmente grandes en el marco de tiempo de mayo a octubre; La salida de la semana pasada de US $ 6 mil millones de fondos de renta variable dedicados a EM fue la mayor desde agosto de 2015. Dentro de las acciones de EM, seguimos prefiriendo Brasil e India a Corea, Taiwán y China / HK. Creemos que Brasil puede superar a Asia ex-Japón en FX y Rusia y Qatar pueden superar en crédito EM.