Parece que Wall Street no se ha preparado para lo que se avecina, a medida que las compañías se preparan para analizar a los analistas con informes de ganancias futuros.

Walgreens, esta mañana, fue un ejemplo perfecto. Todos creían que eran una compañía a prueba de coronavirus, sin embargo, las acciones cayeron después de que la compañía admitió que todavía veía una disminución del tráfico peatonal, incluso después de que la compañía superó sus estimaciones de ganancias.

En la era del coronavirus, casi todos los analistas son "ciegos". Y es probable que esto genere algunas conmociones en los informes de ganancias que se sentirán al otro lado de la calle. Muchas compañías ya han admitido públicamente que no tienen idea de dónde llevará la pandemia a sus negocios.

Lo que plantea la pregunta de cómo habrá alguna descubrimiento de precios; no solo de los analistas que intentan establecer estimaciones, sino del mercado que intenta fijar el precio de las empresas como resultado de sus números del primer trimestre.

Yousef Abbasi, estratega de mercado global de INTL FCStone, dijo a Bloomberg el jueves: “Las cosas están cambiando drásticamente día a día porque nadie ha visto esto antes. Es casi como llamar a un número arbitrario porque los fundamentos están rotos ".

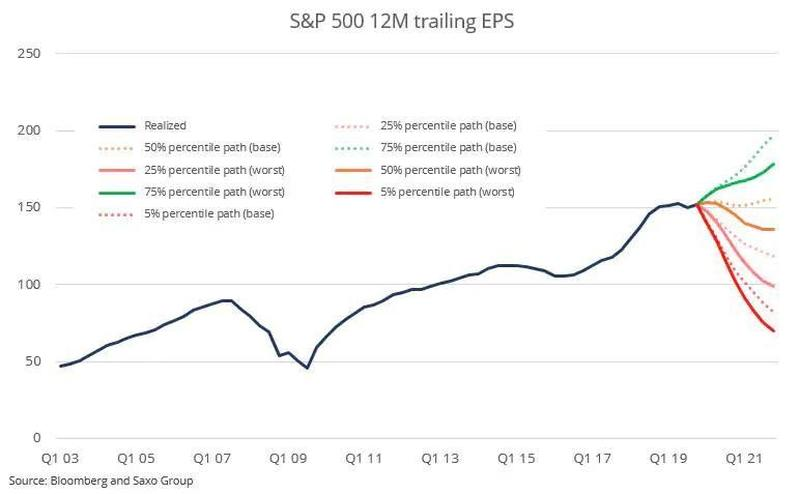

No se trata de si habrá o no una discusión general para todas las corporaciones. La pregunta es qué tan malo va a ser. Solo alrededor del 17% de todas las estimaciones de ganancias en el S&P 500 fueron revisadas la semana pasada. Esto se compara con una economía en la que casi el 100% de las empresas están cerradas, y donde las que no están cerradas definitivamente sentirán un impacto.

Jonathan Golub, estratega jefe de renta variable estadounidense en Credit Suisse dijo:

“Si bien los analistas actualizan sus números con mucha más frecuencia de lo normal, sus estimaciones siguen siendo obsoletas. Este patrón probablemente continuará hasta el comienzo de la temporada de ganancias y más allá ".

Además de no tener claridad sobre las ganancias de las empresas individuales, los analistas tienen poca claridad sobre cómo se valora el S&P en su conjunto en este momento, principalmente porque la "E" en la relación P / E del índice está en el aire. 54 nombres en el S&P 500 han retirado la orientación desde febrero.

Keith Gangl, gerente de cartera de Gradient Investments dijo:

"Cualquier nombre tiene de cinco a 30 analistas que establecen el consenso: podemos saber si las empresas tienen un rendimiento inferior en relación con las estimaciones". Pero ahora, todos están apuñalando en la oscuridad ".

Gangl dijo que, en cambio, escuchará el tono de los ejecutivos en la llamada de conferencia de cada compañía. Nuevamente, para volver a mirar el ejemplo de nuestro Walgreen esta mañana, fue este comentario el que movió la acción: No los números.

Bryce Doty, gerente senior de cartera de Sit Investment Associates Inc. dijo: "Las ganancias que se aproximen probablemente serán las estimaciones más impredecibles o peores que hayamos visto en la historia de este país. Es un mundo completamente diferente. Cualquiera que haya vivido la crisis financiera no puede pensar como lo hizo entonces. Es un juego de pelota completamente nuevo ahora ".

Y a pesar de la aparición de un corte de pelo en el múltiplo P / E del S&P 500, La amplia gama de resultados en el futuro casi asegura una volatilidad significativamente mayor en los próximos meses.

Aaron Clark, gerente de cartera de GW&K Investment Management, ha examinado profundamente las industrias más afectadas, incluidos los viajes y el ocio.

"Es más un análisis del balance general que un análisis del estado de resultados. ¿Han tocado su línea de crédito, cuánta liquidez tienen, cuál es su cobertura de intereses, cuándo vencen sus deudas? " él dijo.

Paul Markham, gerente de cartera de acciones globales de Newton Investment Management estuvo de acuerdo: "Lo que realmente hace en este entorno es ignorar el primer trimestre de 2020 y luego normalizar las ganancias".

Él concluyó:

"Lo que sería más apropiado es tomar los últimos tres trimestres y anualizarlos para el año o reemplazar el primer trimestre con algo que sea un corte de pelo muy significativo, pero no un número de ganancias negativo o bajo porque no necesariamente se va a repetir. "

A lo que respondemos "Claro, Paul, pero ¿qué tipo de alquimia empleas cuando Q2 y Q3 resultan ser peores que Q1?"