Durante algunos días a fines de febrero, los operadores se quedaron perplejos cuando, en lugar de aumentar, como suele ocurrir durante los días libres de riesgo, el yen japonés cayó junto a las acciones, enviando al USDJPY al nivel más alto en casi un año, incluso cuando los mercados se sacudieron. por temores tempranos de coronavirus.

En retrospectiva, esa reacción inicial (e innumerables "tomas calientes" sobre el tema) resultó ser totalmente errónea, porque desde entonces, el USDJPY se ha derrumbado, y ahora ha caído casi 8 grandes cifras en el lapso de dos semanas, con el JPY, una vez más, una moneda de "riesgo libre" en toda regla.

Y mientras esperamos que los futuros de acciones continúen cotizando a las 6pm, el USDJPY bajó 1.1% a 104.20, continuando su reciente caída libre, insinuando que entre los crecientes temores de coronavirus y la inminente caída anticipada del petróleo, los futuros serán un baño de sangre … otra vez.

No solo la moneda de acarreo favorita de todos está explotando al alza en medio de un riesgo global en el comercio de la madrugada del domingo: los pares de acarreo: Loonie, Aussie y Norwegian Krone se llevan todos los pies primero:

- USD / CAD AUMENTA 0.5% EN EL COMERCIO ANTICIPADO DESPUÉS DE LA DECISIÓN DE ACEITE DE ARAMCO

- USD / NOK AUMENTA 0.7% EN EL COMERCIO TEMPRANO DESPUÉS DE LA DECISIÓN DE ACEITE DE ARAMCO

- AUD / USD BAJA TANTO COMO 0.5% EN NEGOCIACIONES TEMPRANAS

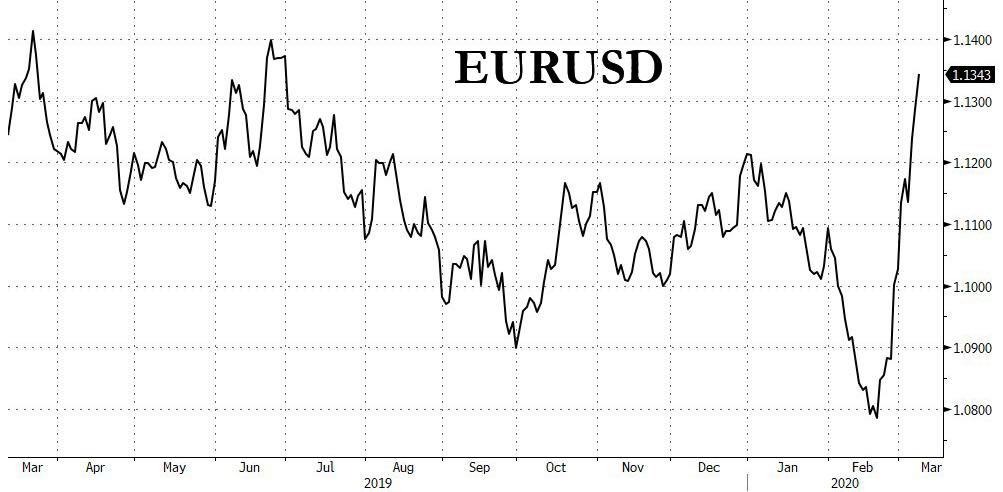

Y visualmente:

Finalmente, dado que el euro se ha convertido en una copia al carbón del yen, algunos ahora especulan que la moneda común es la próxima moneda de transporte favorita de los operadores gracias a las bajas tasas negativas récord del BCE y, por supuesto, todos aquellos operadores de transporte que tenían el EUR como una de las piernas del par FX está luchando por salir de sus posiciones, lo que ha disparado el EURUSD en los últimos días, y otro 0.7% el domingo, alcanzando su nivel más alto desde julio.

Por cierto, el tema del euro como moneda de acarreo se tocó en la última nota de Albert Edwards, y tuvo algunas palabras de advertencia muy ominosas si ese es el caso (que claramente lo es):

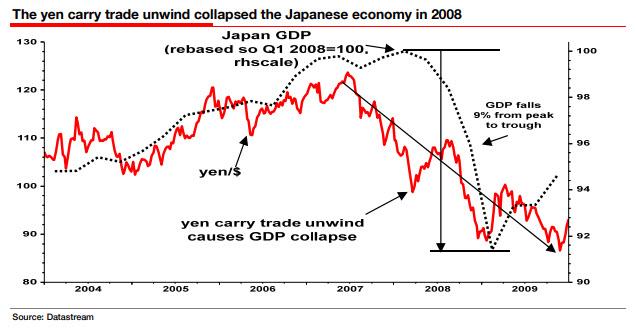

Una de las lecciones clave del GFC 2008 fue para evitar una moneda fuerte.

La economía de Japón sufrió una depresión terrible, cayendo un 9% en solo un año, casi cumpliendo con la definición semioficial de depresión. Esto fue alrededor del doble de la caída del PIB en los Estados Unidos y Europa.La razón principal por la que se produjo esta depresión en la economía japonesa en 2008 fue que una política aparentemente exitosa de bajas tasas de interés explotó en las caras de los responsables de la política japonesa. Ese mismo destino puede estar a punto de caer sobre el BCE y la eurozona. En el período previo a la GFC, la tasa de interés del Banco de Japón se mantuvo cerca de tocar fondo, mientras que las tasas se elevaron en Europa y los Estados Unidos. Las tasas japonesas fueron, de alguna manera, las más bajas en el G7 y, por lo tanto, el yen se debilitó en primer lugar debido a estos amplios diferenciales de tasas de interés, y en segundo lugar, debido a un debilitamiento del yen, alentó las operaciones de carry carry donde los inversores toman prestado en una tasa de interés baja, depreciando la moneda (yen) e invertir el dinero en activos de mayor rendimiento o en aumento en el extranjero. Esto creó un círculo virtuoso donde el yen disminuyó (el dólar se recuperó) hasta 2005-mediados de 2007 (ver el cuadro a continuación). Luego, a medida que los precios de los activos colapsaron, los inversores se vieron obligados a cerrar las posiciones de carry, lo que llevó al yen a un nivel considerablemente más alto a medida que la parte monetaria del negocio se desenrollaba.

El mismo problema podría abrumar al BCE, que también ha tenido éxito en bajar el euro frente al dólar al bajar las tasas de interés a un 0.5% negativo y ser más agresivo con su QE. Hay evidencia emergente del BIS de que el euro puede haberse convertido en una moneda de financiación para las operaciones de carry debido a sus tasas de interés bajísimas, tal como lo hizo el yen en 2005. En la medida en que esto ha ocurrido, es probable que haya respaldado la fortaleza del dólar, ya que el dinero ha desembocado en lo que es un hogar de inversión "seguro" de mayor rendimiento.

Podría producirse un aumento del euro independientemente de que el BCE adicional se adentre más en territorio negativo. Otro recorte del BCE de 50 pb es irrelevante en comparación con las pérdidas potenciales en los activos en un colapso del mercado. Pueden producirse nuevos recortes en las tasas del BCE a pesar del daño obvio que esto le está haciendo al sector bancario de la eurozona. En mi opinión, tratar de detener un euro en alza será una prioridad mucho mayor para el BCE que el daño crónico a los márgenes bancarios de la eurozona debido a las tasas negativas.

La prioridad será evitar que un euro fuerte cause una caída en la ya frágil economía de la eurozona y un movimiento hacia la deflación total. Otra recesión profunda seguramente provocaría otra crisis del euro.

Y el remate:

Si un carry trade y desenrollado causa que el euro aumente incontrolablemente contra el dólar hacia la zona de $ 1.2-1.3, el impacto en la frágil economía de la eurozona podría ser devastador. A pesar de la debilidad del euro frente al dólar, otros países también han seguido políticas monetarias débiles. Como resultado, el tipo de cambio efectivo del euro (es decir, medir el euro frente a una canasta de monedas) es mucho más fuerte de lo que sugiere el tipo de cambio principal euro / $. Un aumento repentino en el euro desde los niveles actuales a medida que el carry trade se desenrolla podría aplastar la economía de la eurozona. De hecho, podría amenazar la existencia misma del euro.

Ooops

Y dado que sabemos que la pregunta en boca de todos es dónde se abre el petróleo (ayer presentamos algunas ideas), según Scott Wapner de CNBC, quien cita al comerciante Mark Fisher, Según los informes, el petróleo se abrirá por debajo de $ 32 por barril, casi $ 10 por debajo de su precio de cierre del viernes (aunque no está claro qué "indicaciones" está mirando Fisher, así que tómalo con un gran grano de sal).

Mark Fisher me dice que el petróleo indica que abrirá por debajo de $ 32 por barril mañana, unos impresionantes $ 9.50 por debajo de donde cerró el viernes. Parece que está lleno de plátanos en los mercados petroleros …

Hay que mirar de alto rendimiento y los bancos.

– Scott Wapner (@ScottWapnerCNBC) 8 de marzo de 2020

Finalmente, para aquellos que simplemente no pueden esperar a que los futuros de acciones se reabran en unas pocas horas, aquí es donde uno puede esperar que los futuros de Dow Jones se negocien, según el spreadbettors en IG.