Escrito por Adam Taggart a través de PeakProsperity.com,

… precios más bajos serán buenos para aquellos que se han preparado para ellos.

La creciente amenaza para los activos de papel

Con las tasas de interés negativas haciendo metástasis en todo el mundo y los bancos centrales una vez más hablando al unísono sobre la reanudación de QE (a.k.a., impresión masiva de dinero), tenemos un buen sentido de que nos estamos acercando a los límites de la política monetaria actual.

Después de una década de inyectar decenas de $ trillones de 'dinero del aire' en la economía mundial, ¿qué tienen que mostrar los planificadores centrales?

No es un retorno al crecimiento económico robusto, que fue el resultado que se nos vendió.

No es una "normalización" de estas medidas de emergencia "a corto plazo", que también se prometió.

En cambio, hemos tenido una inflación desenfrenada en los precios de todos los activos que poseen las élites. Para todos los demás, el costo de vida ha explotado. Pero los salarios se han estancado. Los ahorradores han sido privados de retorno. Las empresas han pedido prestado para recompensar generosamente a sus ejecutivos mientras invierten en automatización, eliminando un porcentaje cada vez mayor de empleos.

Nos quedamos con la brecha de riqueza más amplia en la historia de los Estados Unidos. Uno que empeora cada año.

La respuesta de los bancos centrales en este punto es clara: hacer más de lo que no está funcionando. Intervenir más. Redoblar la apuesta. Y luego triplicar. (el último ejemplo: Mario Draghi's anuncio de estímulo swansong de ayer)

Entonces, al mirar hacia el futuro, vemos un alto riesgo de que la oferta monetaria mundial aumente aún más. O en términos simples, su dinero se devalúa por la inflación desenfrenada.

Es por eso que siempre hemos sido partidarios de poseer flujos de ingresos ajustados a la inflación

Estas son inversiones cuyo valor innato no se puede inflar. A medida que se imprima más dinero, los precios de sus productos seguirán el ritmo de la inflación. Además, estará construyendo acciones a largo plazo en el camino.

Pero las probabilidades son altas, simplemente no subiremos por la curva de inflación en línea recta desde aquí.

Las correcciones deflacionarias, quizás severas, puntuarán el proceso. Y cuando lo hagan, se abrirán ventanas de oportunidades de inversión muy atractivas.

Tomar bienes inmuebles; que parece entrar ahora al inicio de una corrección.

Por qué la vivienda está a punto de salir a la venta

En algún momento, los precios de la vivienda se vuelven tan caros que no importa cuán bajas sean las tasas de interés, el hogar promedio simplemente no puede permitirse comprar.

Bien podemos estar en ese punto ahora. Pero incluso si aún no, está claro que el tremendo viento de cola que está impulsando los precios de la vivienda en EE. UU. Desde la Gran Crisis Financiera se está agotando.

Con la caída de las tasas hipotecarias de este año y los meses de verano estacionalmente fuertes que acaban de terminar, uno esperaría un fuerte impulso a las ventas de viviendas. Pero en cambio, Realtor.com acaba de informar un caída de precios muy inusual de julio a agosto, el mayor descenso de verano visto desde que la compañía comenzó a compilar este conjunto de datos.

De repente, muchos de los mercados inmobiliarios más candentes de Estados Unidos se están enfriando rápidamente. Esta lista de 16 mercados de viviendas que se reducen más rápido

No son solo los precios los que están bajando. La construcción de viviendas también se está desplomando en los mercados calientes. Tome San Diego, que acaba de informar que hubo un 43% menos de viviendas construidas en el primer semestre de 2019 que el año anterior. Todo SoCal cayó un 25% durante el mismo período.

¿Qué hay detrás del ablandamiento repentino?

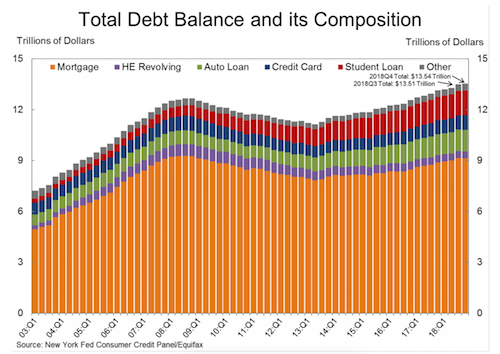

Bueno, como se mencionó, asequibilidad Es un gran problema. Si bien el crecimiento de los salarios ha sido anémico desde la Gran Recesión, la deuda de los hogares de los Estados Unidos ahora es más alta que nunca:

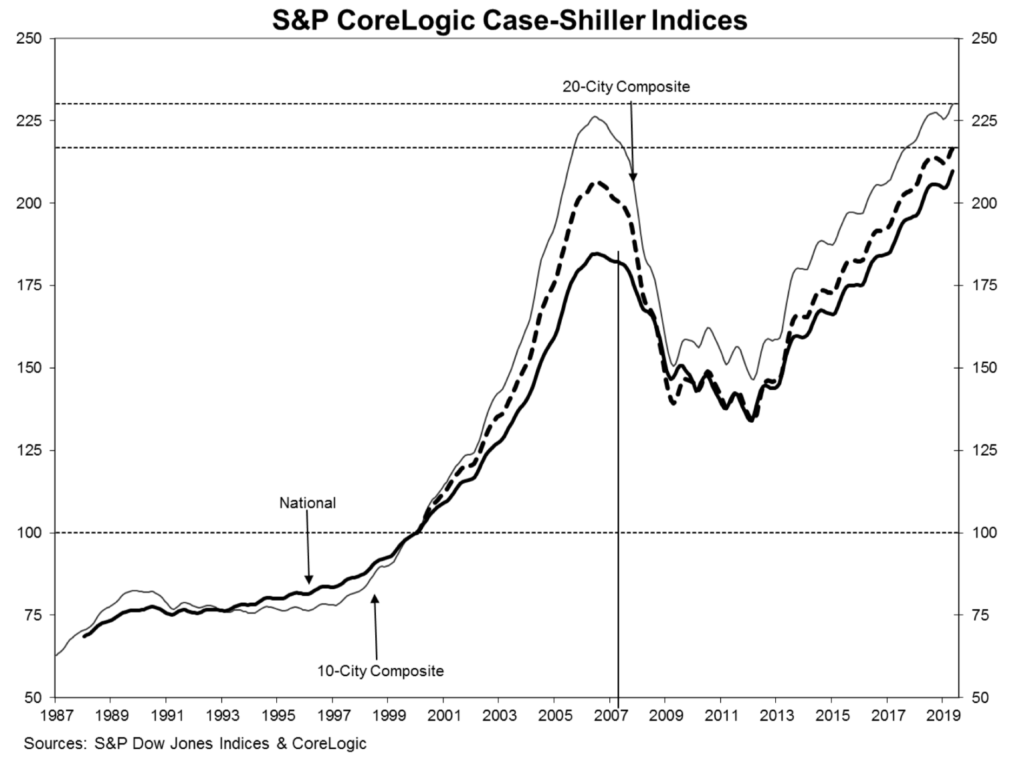

Mientras tanto, los precios de las viviendas han vuelto a estar por encima de los niveles máximos de la burbuja de 2007: Robert Shiller (famoso co-desarrollador de Índice de precios de viviendas Case-Shiller en la tabla a continuación) para indicar la semana pasada "No me sorprendería en absoluto si los precios de la vivienda comenzaran a caer":

Más allá de la asequibilidad, miedo se está convirtiendo en un factor después de años de ausencia en el mercado inmobiliario. Como hemos estado cubriendo aquí en PeakProsperity.com, la reciente inversión de la curva de rendimiento y otras señales de advertencia recesivas demasiado grandes como para ignorar (finalmente) han llamado la atención del Joe promedio.

Una encuesta reciente de ABC News muestra que ahora El 60% de los estadounidenses cree que se avecina una recesión. Con esa preocupación, la gente está cada vez menos entusiasmada de pagar los altos precios que piden los vendedores de hoy.

Pero tal vez ninguna otra variable sea tan importante en este momento como flujos marginales de capital. Hemos escrito en el pasado sobre papel crítico que juega el comprador marginal en bienes raices Si desaparece, ¿cuánto menos puede pagar el próximo comprador marginal?

Bueno, ahora nos estamos enterando. Durante la última década, el capital extranjero se ha inundado de bienes raíces en los Estados Unidos, principalmente para buscar refugio seguro, aunque también para perseguir el rendimiento a medida que más y más países han recurrido a tasas de interés negativas.

Pero esa avalancha de dinero está comenzando a secarse. Rápido.

Para el período de abril de 2018 a marzo de 2019, el valor de las viviendas de EE. UU. Compradas por extranjeros cayó 36%, desde $ 121 mil millones hasta $ 78 mil millones.

Ese es el resultado de los controles de capital, las preocupaciones de la guerra comercial, la desaceleración de la economía mundial y una serie de otros factores. El resultado neto es que fluye mucho menos dinero para apuntalar los precios inflados de la vivienda de hoy. Y como muestran los datos anteriores, estamos comenzando a ver el comienzo de una disminución.

¿Hasta dónde llegará? ¿Estamos mirando otro estallido vicioso como el que vimos entre 2007 y 2009?

Es muy temprano para decirlo en este momento. Pero con tasas de interés cercanas a mínimos históricos, niveles de precios de activos de burbuja en los mercados financieros y una recesión inminente, las perspectivas no son positivas.

La fortuna favorece a la mente preparada

Como a menudo enfatizamos: Sus perspectivas para mañana estarán determinadas por las acciones que tome hoy.

Si su opinión sobre los datos es la misma que la nuestra, le corresponde preguntarse cómo desea posicionarse si los precios de las viviendas realmente caen sustancialmente en los próximos años.

Si posee una propiedad, quizás quiera venderla ahora. O, si planea aguantar, al menos prepárese mentalmente para el estrés emocional si los valores del mercado caen durante un período prolongado de tiempo.

O si tiene inquilinos, es posible que desee asegurar contratos de arrendamiento más largos para asegurarse de tener los ingresos necesarios para salir del ciclo de reducción. O refinanciar o recapitalizar según sea necesario.

Y si está interesado en usar una corrección de mercado como una oportunidad para comprar propiedades con valoraciones mucho mejores que las actuales, entonces debe usar el tiempo ahora para prepararse.

Porque invertir en bienes raíces toma mucho tiempo para tener éxito.

Debe comprender cómo funcionan los bienes inmuebles como clase de activos y su economía general. Debe determinar en qué tipo de propiedad y en qué mercado desea invertir. Luego, debe familiarizarse con ese nicho y comenzar a rastrear los precios y listados para desarrollar un ojo para lo que constituye un buen valor. Debe identificar y reclutar un buen equipo de profesionales expertos para ayudarlo (por ejemplo, agente de bienes raíces, prestamista hipotecario, contador, abogado, administrador de propiedades, sindicador, etc.). Y desea alinear su financiación.

Todo lo anterior lleva tiempo, medido en meses (como mínimo) para que funcione bien. Así que comienza ahora.

Porque recuerda, no serás el único con el objetivo de comprar cuando haya "sangre en las calles". Muchos otros también lo son. Y muchos de ellos tienen mucha más experiencia y bolsillos mucho más profundos que tú. Por lo tanto, desea tener su plan cuidadosamente preparado de antemano para poder actuar con claridad, rapidez y confianza cuando sea el momento oportuno.

Lo que trae a colación un punto significativo que muchos no piensan. Muchos de los inversores a punto de recoger grandes extensiones de propiedad en la próxima corrección de vivienda serán grandes empresas de gestión de activos como Blackrock. Su brazo inmobiliario actualmente tiene más de $ 24 billones en propiedades y tiene la intención de duplicar esa cantidad en los próximos cinco años.

Esta propiedad corporativa del stock de viviendas de Estados Unidos está creando una dinámica de tienda de la compañía para nuestra sociedad, algo que hemos sido en voz alta advertencia de. ¿Dónde termina esto? A medida que más y más trabajadores de clase media son exprimidos y obligados a vender sus casas, ¿terminamos siendo Wall Street el propietario de la nación? Porque esa es la trayectoria en la que estamos.

Una razón (además de las mencionadas anteriormente) para considerar convertirse en un inversor inmobiliario es restablecer el equilibrio de la ecuación. Ofrecer a los inquilinos una opción que no sea la tienda de la empresa. Con suerte, uno con más integridad, justicia y un estándar ético más alto.

Entonces, las perspectivas muestran que los precios inmobiliarios más bajos, quizás mucho más bajos, están por delante. Esa es su señal para comenzar a preparar su plan si realmente desea convertirse en un futuro inversor inmobiliario.

Aprovecha el tiempo.

Para aquellos interesados, hemos compilado y publicado nuestra excelente serie de videos educativos de 6 partes Cómo invertir en bienes raíces por seguridad y ganancias en una lista de reproducción de Vimeo. Es un recurso enormemente útil.

Su primer episodio (2 horas de duración), se puede ver aqui gratis. Si encuentra valor en eso, puede comprar los otros episodios individualmente, o comprar el paquete completo con un descuento sustancial

Pero el punto clave es comenzar. Sus perspectivas mañana serán determinadas por sus acciones de hoy. La fortuna favorece la mente preparada.