Enviado por Michael Every de Rabobank

Mano A, Mano B, Folleto

Ayer vi al presidente de la Fed, Powell, en el centro de atención, y tenía algunas cosas clave que decir. Primero, las cosas se ven sombrías para la economía. En lugar de limitarse a animar que H2 y 2021 iban a ver una recuperación estadounidense en forma de V, declaró "el camino por delante es altamente incierto y está sujeto a riesgos negativos significativos."

La ONU estaría de acuerdo, con lo que parece una gran subestimación de que 130 millones de personas pueden caer en la pobreza a nivel mundial a raíz del virus: podríamos ver que eso suceda en solo una o dos grandes economías si las cosas no se manejan bien. Incluso Australia acaba de ver un número de empleos de -594K, incluso peor de lo esperado, y el equivalente estadounidense de casi 8 millones. (Sin embargo, el niño prodigio del ABS logró replicar su desconcierto estadístico mensual habitual, al mostrar que la tasa de desempleo solo aumentó del 5,2% al 6,2% frente al 8,2% esperado. * Suspiro *.)

Sin embargo, Powell descartó la necesidad de tasas de interés negativas, incluso si los mercados de futuros de EE. UU. han estado coqueteando con la idea, agregando que la evidencia de que son efectivos como política "está muy mezclado

Entonces Powell dejó en claro que la Fed solo puede prestar, no gastar, y que el camino a seguir debe ser fiscal. En efecto, "El apoyo fiscal adicional podría ser costoso, pero vale la pena,"Agregó. En efecto. Y qué cambio refrescante del analfabetismo económico mostrado por el asesor económico de Trump Stephen Moore, quien al hablar en The Hill argumentó que el gasto estatal nunca puede crear un trabajo o producir ningún tipo de recuperación porque simplemente mueve el dinero de una mano a otra. ¿Es este mantra realmente lo que están pensando en la Casa Blanca? ¿"Moore es menos"?

Moore implica abiertamente si un banco hace un préstamo a la compañía A para el proyecto X, creando USD de novo para hacerlo, y que la nueva deuda / dinero en USD circule por la economía, entonces este es el crecimiento económico, incluso si ese préstamo debe pagarse con intereses de la misma economía (de la mano A a la mano B). Sin embargo, si un gobierno emite un bono para el proyecto Y, que el banco central compra con USD creado de novo

Esto no quiere decir que todo el gasto estatal sea bueno, útil o incluso necesario; Esto no quiere decir que la monetización es cómo todos deberíamos comenzar nuestro día. Sin embargo, no todos los préstamos privados son buenos, útiles o incluso necesarios, y no pueden monetizar en una emergencia. No entender el papel del estímulo gubernamental en esta nueva era de MMT y una crisis socioeconómica sin precedentes seguramente muestra una asombrosa oreja política de estaño o una piel de hierro, o ambos. (En qué nota, el Daily Mail del Reino Unido marcó ayer que el gobierno británico, actualmente muy generoso, va a apretarse el cinturón después de Covid, con congelaciones salariales, ¿incluso para los héroes que están aplaudiendo? Supongo que los aplausos son gratuitos … – y aumentos de impuestos. ese

Powell, por el contrario, tal vez lo entiende (?) Sin embargo, lo interesante es que está diciendo esto incluso cuando las acciones aún están subiendo en general, los últimos días aparte, con debates sobre si esto es una recuperación del mercado bajista o un nuevo mercado alcista.

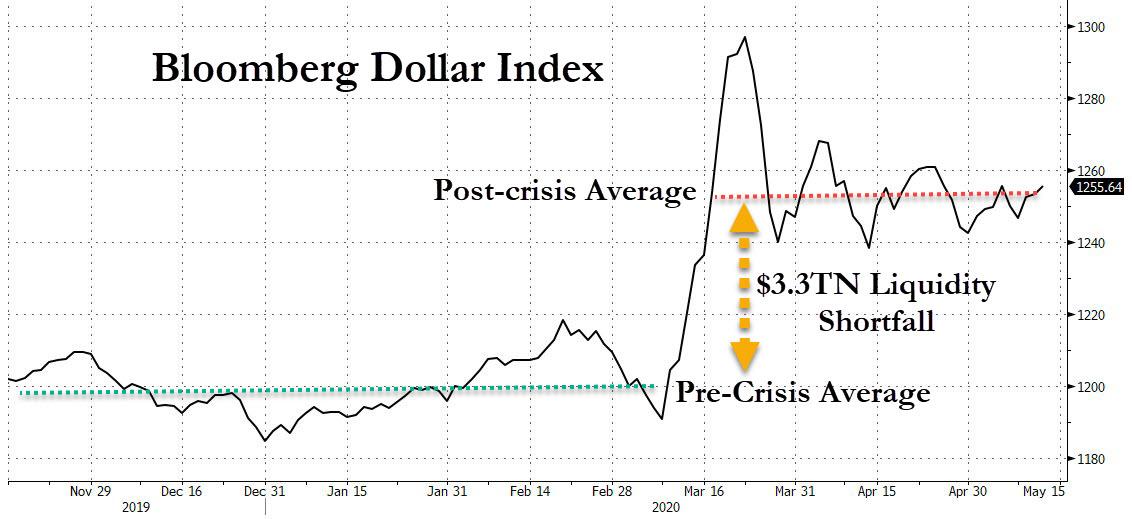

Así que seamos un poco cínicos. Tal vez, solo tal vez, la Fed está feliz de ver un déficit fiscal mayor porque sabe que esto no solo contrarresta un gran cambio hacia el ahorro neto por parte del sector privado a medida que el desempleo aumenta y las corporaciones se sientan en sus manos o reducen su tamaño; También ayuda a mantener el saldo externo de EE. UU. en negativo. En otras palabras, cuanto mayor sea el déficit fiscal de EE. UU., Mayor será el déficit de cuenta corriente y más USD podrá filtrarse a los mercados emergentes. Es probable que eso vuelva a importar pronto.

Después de todo, el Global Times de China afirma que Beijing está elaborando una lista de individuos y entidades estadounidenses para ser "castigados" si continúan presionando sobre Covid-19: esto ya que dos proyectos de ley se encuentran ahora en varias etapas antes del Congreso, uno de los cuales incluye la provisión de sanciones contra China, incluida su capacidad de acceder al sistema financiero de EE. UU. Además, Tras la decisión de Estados Unidos de no permitir que un fondo de pensiones del gobierno invierta en acciones chinas, estamos viendo un globo de prueba en la misma dirección para el sector privado.. Un grupo de expertos conservador de EE. UU., El Centro Nacional Legal y de Políticas (NLPC), se ha acercado al CEO del mayor administrador de activos del mundo para solicitarle que despoje de sus participaciones de 137 empresas chinas que cotizan en los EE. UU.bajo la influencia y control final del Partido Comunista de China", Que plantea"preguntas éticas". El NLPC cita específicamente el precedente de tales empresas de inversión que recientemente se despidieron de los combustibles fósiles por razones éticas, no financieras, para argumentar que no aplican el mismo punto de referencia en términos de derechos humanos "equivaldrá a la señalización de virtud vacía. "

¿Podría crecer esta tendencia de desinversión activista? Basta con mirar el contexto geopolítico actual y el contexto político interno de EE. UU. El presidente Trump se está quedando más atrás que Biden en las encuestas, y solo tuiteó:

“Como he dicho durante mucho tiempo, tratar con China es algo muy costoso. Acabamos de hacer un gran acuerdo comercial, la tinta apenas estaba seca y el mundo fue golpeado por la peste de China. 100 acuerdos comerciales no compensarían la diferencia, y todas esas vidas inocentes perdidas! "

No hay rama de olivo allí. Esto sugiere que, como hemos advertido repetidamente, Los riesgos que se avecinan siguen siendo una disminución de tres pasos de los flujos de USD a China: comercio, tecnología y capital.. Luego, estallaría una escasez más amplia de USD a medida que China tenga que reducir sus propias compras, o devaluar enormemente, o ambos.

En cuyo caso, la Fed tiene razón en no preocuparse por la mano A y la mano B, sino simplemente en entregar USD. Porque todos los necesitaremos y seguiremos clamando por ellos.