Enviado por Peter Garnry de Saxobank

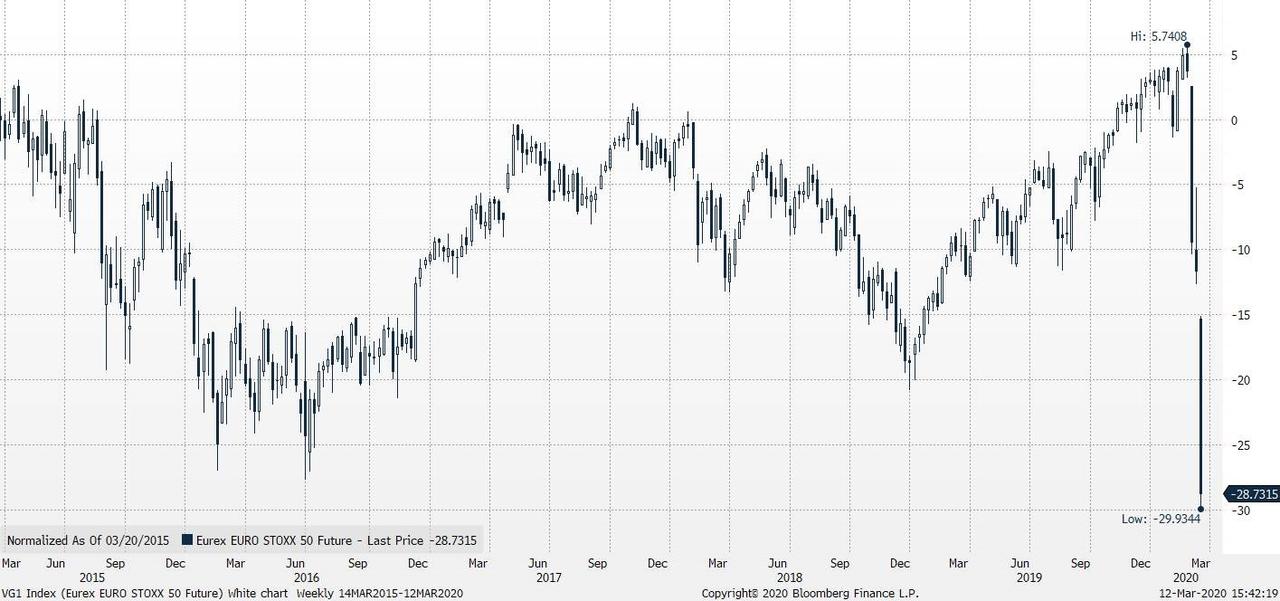

Resumen: Las acciones europeas cayeron un 10% el jueves, su mayor caída, ya que el evento del día, que se suponía que había sido el gran día de rescate, terminó siendo un shock total para el mercado. La respuesta monetaria y fiscal coordinada que el mercado esperaba nunca llegó en su lugar, Lagarde se sentó en la conferencia de prensa pidiendo una respuesta coordinada. Los alemanes se sientan con la clave para permitir un impulso fiscal masivo, pero la gran pregunta es si realmente creen en el proyecto europeo.

Iba a ser el gran día de rescate en Europa. Todos los ojos estaban puestos en el BCE y las expectativas habían aumentado de que se anunciaría algo coordinado con la UE. El BCE se fue solo y el mercado está conmocionado. El BCE impulsó la QE, agregó herramientas de liquidez, permitiendo a los bancos romper los pilares de capital y ofreció nuevos préstamos a largo plazo. Sin reducción de tasas, pero eso no tenía sentido de todos modos, pero Lagarde dijo que las tasas podrían bajar si se considera necesario. Pero el mensaje principal en la conferencia de prensa del presidente del BCE fue que se necesitaba una respuesta fiscal ambiciosa y coordinada. Aquí yace el error político de Europa.

El COVID-19 claramente está empujando a Europa a una recesión, pero la respuesta por parte fiscal ha sido vergonzosa. La crisis política en Alemania parece haberse traducido en políticos alemanes conmocionados por temor a comprometerse al 100% con el proyecto europeo. A pesar de las charlas baratas de Merkel sobre hacer "lo que sea necesario" y abandonar el principio de presupuesto equilibrado, el mercado se ha convertido en algo así como una espiral con una liquidez terrible en los mercados de bonos y especialmente en el mercado de bonos corporativos. Los mercados de valores en Europa cayeron un 10%. ¿Qué se necesita?

La UE debe abandonar la regla del déficit presupuestario del 3% hasta que la crisis deje de permitir a los Estados miembros aumentar el déficit tanto como sea necesario para compensar el impacto en la economía. Sin lucha política, ese es el trato. El BCE respaldará el mercado de bonos del gobierno a través del control de la curva de rendimiento que efectivamente entrega MMT, y mucho antes de lo que nadie había pensado. Además, el BCE y la Fed tendrán que respaldar el crédito y vaciar el sistema con USD.

Para los comerciantes e inversores, esto significa que las oportunidades de compra podrían venir en ETF de crédito de alto rendimiento, ETF de bonos de grado de inversión, bancos, valores industriales y acciones discrecionales de consumo. A pesar de que pueden ocurrir manifestaciones a corto plazo en los aviones, generalmente deben evitarse a pesar del estímulo del gobierno, ya que la función de demanda se destruye y se destruirá aún más debido a los bloqueos.