El nacimiento y el crecimiento de la tecnología financiera se desarrolló principalmente en los últimos diez años.

Entonces, al mirar hacia el futuro, ¿qué nos depara la próxima década? Creo que estamos comenzando a ver señales tempranas: en los próximos diez años, la tecnología financiera se volverá portátil y ubicua a medida que se traslade a un segundo plano y se centralice en un lugar donde nuestro dinero se administra para nosotros.

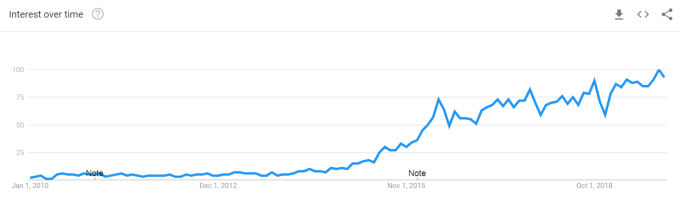

Cuando comencé a trabajar en fintech en 2012, tuve problemas para rastrear términos de búsqueda competitivos porque nadie sabía cómo se llamaba nuestro sector. Las compañías más conocidas en el espacio fueron Paypal y Mint.

Volumen de búsqueda de Google para "fintech", 2000 – presente.

Fintech se ha convertido en un nombre familiar, un cambio que vino con un crecimiento prodigioso en la inversión: desde $ 2 mil millones en 2010 a más $ 50 mil millones en capital de riesgo en 2018 (y en paz por $ 30 mil millones + este año).

Se hicieron predicciones en el camino con resultados mixtos: los bancos cerrarán sus negocios, los bancos se recuperarán. La gran tecnología entrará en las finanzas del consumidor. Los proveedores de servicios estrechos desagregar todas las finanzas del consumidor. Los bancos y las grandes empresas financieras engullirán nuevas empresas y consolidarán el sector. Las startups se convertirán en sus propios bancos. La "burbuja" de fintech Estallar.

https://techcrunch.com/2019/12/22/who-will-the-winners-be-in-the-future-of-fintech/

Esto es lo que sucedió: las fintechs estaban (y aún lo están) muy verticalizadas, recreando las ramas fuera de línea de los servicios financieros al ponerlas en línea e introducir eficiencias. La próxima década se verá muy diferente. Están comenzando a surgir signos tempranos de áreas ignoradas que sugieren que los servicios financieros en la próxima década:

- Sea portátil e interoperable: Al igual que los teléfonos móviles, los clientes podrán realizar fácilmente la transición entre "operadores".

- Hazte más ubicuo y accesible: Los productos financieros básicos se convertirán en una mercancía y atraerán a los participantes no bancarizados "en línea".

- Moverse al fondo: Los usuarios de herramientas financieras no tendrán que desarrollar relaciones 1: 1 con los proveedores de esas herramientas.

- Centralice en algunos lugares y diríjase al "piloto automático".

Predicción 1: la capa de datos abierta

Tesis: Los datos serán abiertamente portátiles y ya no serán un foso competitivo para las fintech.

Los datos personales nunca han tenido un momento tan destacado como 2019. El escándalo de Cambridge Analytica y la violación de datos que comprometió a 145 millones Equifax Las cuentas despertaron la conciencia pública de hoy sobre la importancia de la seguridad de los datos. El mes pasado, el Grupo de Trabajo Fintech de la Cámara de Representantes reunió para evaluar los estándares de datos financieros y el Senado introdujo el Ley de derechos de privacidad en línea del consumidor.

Un cliché cansado en la tecnología actual es que "los datos son el nuevo petróleo". En igualdad de condiciones, uno esperaría que los bancos exploten su ventaja rica en datos para construir la mejor tecnología financiera. Pero si bien es necesario, los datos por sí solos no son un foso competitivo suficiente: las grandes empresas tecnológicas deben interpretar, comprender y crear productos centrados en el cliente que aprovechen sus datos.

¿Por qué cambiará esto en la próxima década? Porque los muros que rodean los datos de clientes aislados en servicios financieros están cayendo. Esto está abriendo el campo de juego para los innovadores innovadores de fintech para competir con bancos de miles de millones de dólares, y está sucediendo hoy.

Gran parte de esto se debe a una legislación relativamente oscura en Europa, PSD2. Piense en ello como GDPR para datos de pago. El Reino Unido se convirtió en el primero en implementar la política PSD2 bajo su régimen de Banca Abierta en 2018. La política requiere que todos los grandes bancos pongan los datos del consumidor a disposición de cualquier fintech que el consumidor permita. Entonces, si mantengo mis ahorros con Banco A pero quiero aprovecharlos para suscribir una hipoteca con Fintech B, como consumidor ahora puedo aprovechar mis propios datos para acceder a más productos.

Consorcios como FDATA están cambiando radicalmente las actitudes hacia la banca abierta y obteniendo apoyo global. En los Estados Unidos, cinco reguladores financieros federales se reunieron recientemente con un declaración conjunta rara sobre los beneficios de los datos alternativos, en su mayor parte solo accesibles a través de la tecnología de banca abierta.

La capa de datos, cuando se vuelve abierta y ubicua, erosionará la ventaja competitiva de las instituciones financieras ricas en datos. Esto democratizará la parte inferior de la pila de fintech y abrirá la competencia a quien pueda construir los mejores productos sobre esos datos de acceso abierto … pero construir los mejores productos todavía no es una hazaña trivial, por eso la predicción 2 es tan importante:

Predicción 2: la capa de protocolo abierto

Tesis: Los servicios financieros básicos se convertirán en simples protocolos de código abierto, reduciendo la barrera para que cualquier compañía ofrezca productos financieros a sus clientes.

Imagine cualquier inversión, gestión de patrimonio, comercio, banca comercial o sistema de préstamos. Solo para llegar al mercado, estos sistemas deben probar rigurosamente su funcionalidad principal para evitar riesgos legales y regulatorios. Luego, tienen que eliminar los casos extremos, construir una infraestructura de cumplimiento, contratar a proveedores externos para proporcionar gran parte de la funcionalidad subyacente (piense: Fintech Toolkit) y hacer que todos estos sistemas funcionen juntos.

El resultado final es que cada proveedor de servicios financieros construye sistemas similares, replicados una y otra vez y aislados por compañía. O peor aún, se basan en proveedores de banca central heredados, con sistemas monolíticos en idiomas obsoletos (hola, COBOL) Estos servicios no interactúan, y cada banco y fintech se ven obligados a convertirse en sus propios expertos en la creación de protocolos financieros complementarios a su servicio principal.

Pero tres tendencias apuntan a cómo eso está cambiando hoy:

Primero, la infraestructura y la capa de servicios para construir se están desagregando, gracias a plataformas como Raya, Marqeta Apex y cuadros. Estos proveedores de "financiación como servicio" facilitan la creación de funcionalidades financieras básicas. Actualmente, la infraestructura es una categoría de inversión importante y lo será mientras más empresas ingresen a los servicios financieros, y mientras los líderes del mercado de infraestructura puedan mantener el control de precios y evitar la mercantilización.

En segundo lugar, a los grupos de la industria les gusta FINOS encabezan el impulso de soluciones financieras de código abierto. Considere un repositorio de Github para toda la funcionalidad básica que subyace a las herramientas fintech. Los desarrolladores podrían mejorar continuamente el código subyacente. El software podría estandarizarse en toda la industria. Las soluciones ofrecidas por diferentes proveedores de servicios podrían volverse más interoperables si compartieran su infraestructura subyacente.

Y tercero, los bancos y los administradores de inversiones, al darse cuenta del valor de su propia tecnología, están comenzando a licenciar esa tecnología. Ejemplos son BlackRock Aladino sistema de gestión de riesgos o de Goldman Aleación programa de modelado de datos. Al regalar o vender estos programas a los clientes, los bancos abren otro flujo de ingresos, facilitan el trabajo conjunto de la industria de servicios financieros (piense en ello como la estandarización del lenguaje que todos usan) y abren una base de clientes que proporcionará comentarios útiles, detectar errores y solicitar nuevas características útiles del producto.

Como Andreessen Horowitz compañero Angela extraño notas, "Lo que eso significa es que hay varias compañías de infraestructura diferentes que se asociarán con los bancos y empaquetarán el proceso de licenciamiento y algunos trabajos de regulación, y todas las diferentes redes de tipo de pago que necesita. Entonces, si desea comenzar una compañía financiera, en lugar de gastar dos años y millones de dólares en la formación de toneladas de asociaciones, puede obtener todo eso como un servicio y ponerse en marcha ".

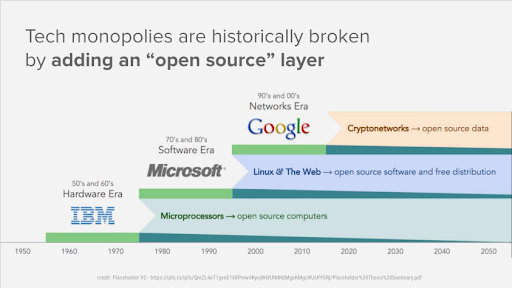

Fintech se está desarrollando de la misma manera que las computadoras: al principio, el software y el hardware se agruparon, luego el hardware se convirtió por debajo de los sistemas operativos diferenciados con el bloqueo del ecosistema, luego Internet rompió el software abierto con el software como servicio. De esa manera, fintech en los próximos diez años se parecerá a internet de los últimos veinte.

Cortesía de infografía Placeholder VC

Predicción 3: tecnología financiera integrada

Tesis: Fintech se convertirá en parte de la funcionalidad básica de los productos no financieros.

El concepto de Fintech incrustado es que los servicios financieros, en lugar de ofrecerse como un producto independiente, pasarán a formar parte de la interfaz de usuario nativa de otros productos, y se integrarán.

Esta predicción ha ganado seguidores en los últimos meses, y es fácil ver por qué. Las asociaciones bancarias y los proveedores de software de infraestructura han inspirado a las empresas cuyas competencias principales no son las finanzas del consumidor a decir "¿por qué no?" Y sumergirse en las aguas de Fintech.

Apple estrenó el Tarjeta de Apple. Amazon ofrece su Amazonas Pay y Amazon Cash productos. Facebook dio a conocer su Libra proyecto y, poco después, lanzado Facebook Pay. A medida que las empresas desde Shopify hasta Target buscan ser dueños de sus pagos y comprar paquetes financieros, Fintech comenzará a comerse el mundo.

Si estas señales son indicativas, los servicios financieros en la próxima década serán característica de las plataformas con las cuales los consumidores ya tienen una relación directa, en lugar de un producto para el cual los consumidores necesitan desarrollar una relación con un nuevo proveedor para obtener acceso.

Matt Harris de Bain Capital Ventures resume en un conjunto reciente de ensayos (uno, dos) lo que significa para fintech integrarse. Su argumento es que los servicios financieros serán la próxima capa de la "pila" para construir sobre Internet, la nube y los dispositivos móviles. Ahora tenemos herramientas poderosas que están constantemente conectadas y disponibles de inmediato a través de esta pila, y los servicios integrados como pagos, transacciones y crédito nos permitirán desbloquear más valor en ellas sin administrar nuestras finanzas por separado.

Fintech futurista Brett King lo pone aún más sucintamente: las compañías tecnológicas y las grandes marcas de consumo se convertirán en los guardianes de los productos financieros, que a su vez se trasladarán al fondo de las experiencias de los usuarios. Muchas de estas compañías tienen datos valiosos de productos de consumo de alta afinidad y adhesivos en otros dominios. Esos datos pueden darles una ventaja de propiedad en la reducción de costos o suscripción (por ejemplo: planes de pago para nuevos iPhones). La combinación de servicios de primer orden (por ejemplo: hacer iPhones) con financiamiento integrado de segundo orden (por ejemplo: micropréstamos) significa que pueden ejecutar uno como líder de pérdidas para subsidiar al otro, como bajar el precio de los iPhones mientras aumentan Las transacciones de Apple en la tienda de aplicaciones.

Esto es emocionante para los consumidores de fintech, que ya no tendrán que buscar nuevas formas de pagar, invertir, ahorrar y gastar. Será un cambio para cualquier marca directa al consumidor, que se verá obligada a competir en dimensiones que no sean de marca y podría perder sus relaciones con los clientes por agregadores.

Aun así, las fintechs heredadas pueden beneficiarse al aprovechar la audiencia de las grandes compañías tecnológicas para ampliar su alcance y construir a partir de los datos contextuales de las grandes plataformas tecnológicas. Pensar en Uber los viajes provienen de Google Maps: Uber hizo una elección calculada para incluir su suministro en un agregador para llegar a más clientes justo cuando buscan direcciones.

Predicción 4: unir todo

Tesis: Los consumidores accederán a los servicios financieros desde un centro central.

En línea con la migración de la marca de consumo front-end a la fontanería financiera back-end, la mayoría de los servicios financieros se centralizarán en centros para ser vistos en un solo lugar.

Para un consumidor, el centro podría ser un teléfono inteligente. Para una pequeña empresa, dentro de Quickbooks o Gmail o la caja registradora.

Como a las empresas les gusta Facebook, Apple y Amazon dividen sus sistemas operativos en plataformas (piense: Alexa + Amazon Prime + Amazon Credit Card), los usuarios obtendrán beneficios que están totalmente comprometidos con un ecosistema para que puedan administrar sus finanzas a través de cualquier plataforma, pero estos proveedores lo harán. hacer que sus plataformas también sean interoperables para que Alexa (p. ej.) todavía pueda ganarse Androide usuarios.

Como nerd fintech, me encanta jugar con diferentes productos financieros. Pero la mayoría de las personas no son nerds fintech y prefieren interactuar con la menor cantidad de servicios posible. Tener que interactuar con múltiples fintechs por separado es, en última instancia, un valor sustractivo, no aditivo. Y los buenos productos están diseñados en torno a la intuición centrada en el cliente. En su pieza Google Maps por dinero, Strange llama a esto "finanzas autónomas": sus productos de servicios financieros deben conocer su propia posición financiera mejor que usted para que puedan tomar las mejores decisiones con su dinero y ejecutarlas en segundo plano para que no tenga que hacerlo.

Y así, ahora vemos la reorganización de los servicios. ¿Pero son estos los puntos finales naturales para fintech? A medida que los consumidores se acostumbren más a los servicios financieros como una característica natural de otros productos, probablemente interactuarán cada vez más con los servicios en los centros desde los que administran sus vidas. Las empresas tecnológicas tienen la ventaja natural de diseñar las interfaces de usuario de productos que amamos: ¿Le gusta pasar más tiempo en el sitio web de su banco o en su Instagram alimentar? Hoy, estos centros son teléfonos inteligentes y computadoras portátiles. En el futuro, ¿podrían ser otros, como correos electrónicos, automóviles, teléfonos o motores de búsqueda?

A medida que el desarrollo de fintech refleja la evolución de las computadoras e Internet, convirtiéndose en interoperable e integrado en los servicios cotidianos, cambiará radicalmente la forma en que administramos nuestras finanzas y lo poco que pensamos en ellas. Una cosa es segura: para cuando escriba este artículo en 2029, Fintech se verá muy poco como hoy.

Entonces, ¿qué compañías de tecnología financiera serán las que veremos en la próxima década? A partir de estas tendencias, hemos elegido cinco que prosperarán en este entorno cambiante.