Escrito por Lance Roberts a través de RealInvestmentAdvice.com,

"Las predicciones son difíciles … Especialmente cuando se trata del futuro" – Niels Bohr

No podemos predecir el futuro. Si pudiéramos, los adivinos ganarían todas las loterías. No lo hacen, no podemos, y no vamos a intentarlo.

Sin embargo, podemos analizar lo que sucedió en el pasado, eliminar el ruido del presente y discernir los posibles resultados del futuro. El mayor problema con Wall Street, tanto hoy como en el pasado, es el desprecio constante de los eventos inesperados y aleatorios que ocurren inevitablemente.

Hubo una vez un estudio realizado sobre la precisión de "Predicciones". El estudio tomó predicciones de una amplia gama de profesiones, desde psíquicos hasta meteorólogos. El estudio llegó a dos conclusiones. El primero fue que "Meteorólogos" son los predictores MÁS precisos del futuro. La segunda conclusión fue que la capacidad predictiva solo era precisa hasta 3 días. Más allá de 3 días, y la capacidad de predicción no fue mejor que un lanzamiento de moneda.

Cuando se trata de predecir lo que sucederá en los mercados financieros durante el próximo año, que es un evento anual, es esencialmente un acto de inutilidad. Dado que los mercados se ven afectados por un amplio espectro de aportes desde la economía hasta la geopolítica, la política monetaria, las tasas y los eventos financieros, cualquier predicción debe tomarse con un alto grado de escepticismo.

Entonces, dicho esto, así es como nos estamos preparando para 2020.

Las probabilidades lo tienen

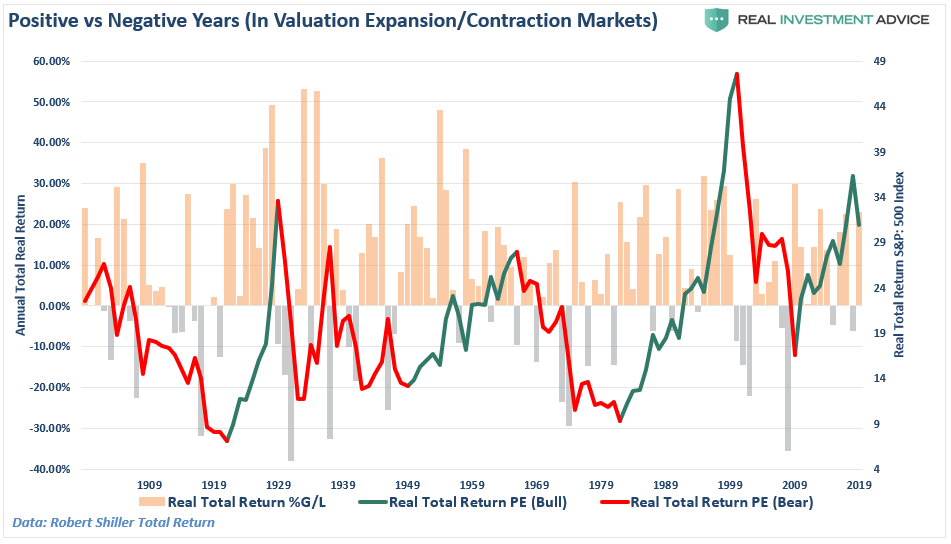

En nuestra práctica de gestión de cartera, comenzamos con la suposición básica de que existe un 69% de posibilidades de que el mercado termine el próximo año a un nivel superior al que comenzó. Esa probabilidad del 69% proviene del hecho de que en los últimos 120 años, el mercado ha (sobre una base de rendimiento real total) terminó el año en territorio positivo 83 veces, y negativo solo 37 veces.

Por lo tanto, de un "posibilidades" perspectiva, es más probable que los mercados terminen positivos en un año determinado, que no. Al comenzar nuestro pronóstico con esta suposición básica, elimina todos los "Adivinar trabajo" de lo que tiene que ir "Derecha," dejándonos con solo tener que enfocarnos en las cosas que potencialmente podrían "ir mal."

El núcleo de nuestro proceso de gestión de cartera es una tesis de gestión de riesgos. Esa filosofía fue bien definida por Robert Rubin, ex Secretario del Tesoro, cuando dijo;

“Al recordar los años, me he guiado por cuatro principios para la toma de decisiones. Primero, la única certeza es que no hay certeza. En segundo lugar, cada decisión, como consecuencia, es una cuestión de sopesar las probabilidades. Tercero, a pesar de la incertidumbre, debemos decidir y debemos actuar. Y, por último, necesitamos juzgar las decisiones no solo en función de los resultados, sino también de cómo se tomaron.

La mayoría de las personas niega la incertidumbre. Asumen que tienen suerte y que lo impredecible se puede pronosticar de manera confiable. Esto mantiene el negocio enérgico para los lectores de la palma, los psíquicos y los corredores de bolsa, pero es una forma terrible de lidiar con la incertidumbre. Si no hay absolutos, todas las decisiones se convierten en cuestiones de juzgar la probabilidad de diferentes resultados, y los costos y beneficios de cada uno. Entonces, sobre esa base, puedes tomar una buena decisión ”.

Debería ser obvio que una evaluación honesta de la incertidumbre conduce a mejores decisiones, pero los beneficios del enfoque de Rubin y el mío van más allá de eso. Para empezar, aunque parezca contradictorio, aceptar la incertidumbre reduce el riesgo mientras que la negación lo aumenta. Otro beneficio de la incertidumbre reconocida es te mantiene honesto

“Un respeto saludable por la incertidumbre y el enfoque en la probabilidad te lleva a nunca estar satisfecho con tus conclusiones. Te mantiene avanzando para buscar más información, cuestionar el pensamiento convencional y para refinar continuamente sus juicios y comprender que la diferencia entre certeza y probabilidad puede hacer toda la diferencia ".

La realidad es que no podemos controlar los resultados. Lo máximo que podemos hacer es influir en la probabilidad de ciertos resultados a través de la gestión de riesgos e invertir en función de las probabilidades, en lugar de las posibilidades, lo cual es importante para la preservación del capital y el éxito de la inversión a lo largo del tiempo.

Entonces, a medida que nos dirigimos hacia 2020, aquí hay una breve lista de las cosas contra las que actualmente estamos protegiendo carteras o potencialmente tendremos que:

-

China no cumple con los términos del acuerdo comercial "Fase Uno" que reactiva la guerra comercial.

-

El crecimiento de las ganancias no se recupera, y las valoraciones finalmente se convierten en una preocupación para los mercados.

-

Las ganancias corporativas, que han sido esencialmente estables desde 2014, se deterioran debido a un crecimiento económico más lento tanto a nivel nacional como mundial.

-

La confianza del consumidor excesivamente alta converge con bajos niveles de confianza del CEO a medida que el empleo comienza a debilitarse.

-

Las tasas de interés suben, lo que hace que los consumidores y las corporaciones apalancan fuertemente

-

Los inversores se preocupan por el exceso de valoraciones.

-

Un evento relacionado con el crédito provoca una crisis de liquidez en el mercado. (Convent-Lite, préstamos apalancados, rebajas de calificación BBB representan una amenaza potencial)

-

La "repocrisis" de la Reserva Federal sigue creciendo y resulta ser algo mucho más significativo.

-

Similar a 2016, un resultado electoral impactante.

Si bien no voy a abordar todas estas inquietudes, sí quiero mencionar algunas que consideramos que son riesgos importantes para la primera mitad de la década.

Valoraciones

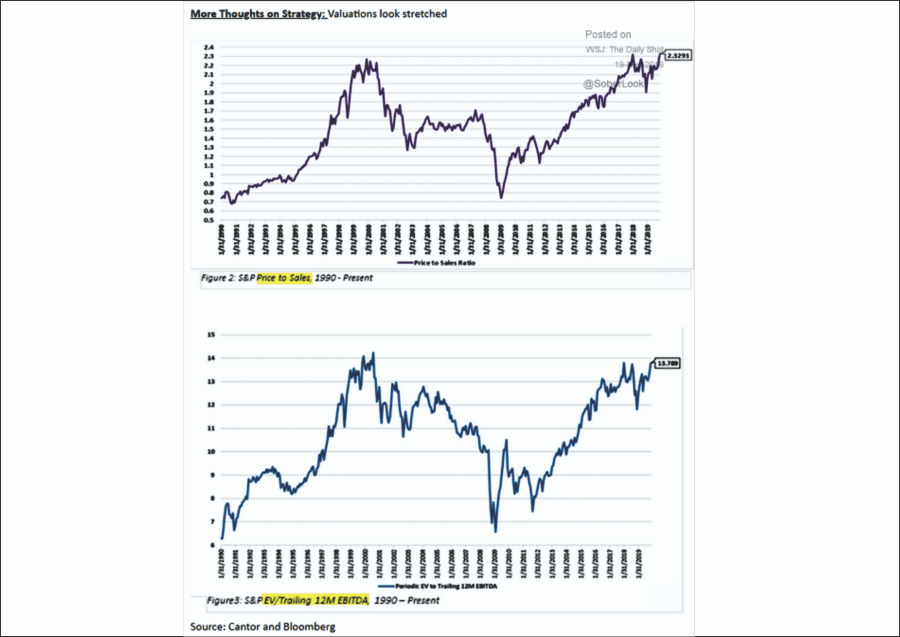

Si bien las valoraciones son un terrible dispositivo de cronometraje del mercado, sí afectan los rendimientos a largo plazo y los resultados de inversión. Actualmente, con ganancias de 30 veces, las valoraciones son elevadas, lo que sugiere que la próxima década de rentabilidad será significativamente menor que la anterior. Estadísticamente, se deben esperar retornos en dígitos muy bajos.

Sin embargo, no son solo las relaciones de PE las que se extienden, sino tanto el precio de venta como el valor de empresa a EBITDA (Ganancias antes de intereses Impuestos Amortización de amortización) están en o cerca de máximos históricos.

Los máximos históricos en acciones, los mínimos casi récord en rendimiento de bonos y los diferenciales de crédito históricamente ajustados presentan desafíos importantes para los inversores. Los datos económicos han mejorado, pero muchos indicadores económicos fundamentales siguen siendo débiles en relación con los promedios anteriores a la crisis, y son inconsistentes con los niveles y valoraciones actuales de los precios de los activos.

Es importante destacar que los rendimientos negativos tienden a agruparse durante los períodos de valoraciones decrecientes. Estas "Racimos" de los retornos negativos son lo que definen "Mercados bajistas seculares".

La mayoría de los inversores no parecen preocupados en absoluto, ya que el dinero continúa pasando a clases de activos riesgosos, un signo clásico de una burbuja. Si bien una postura defensiva parece prudente, la imagen técnica sigue apoyando nuevas ganancias. Uno debería respetar el impulso detrás de estos movimientos en el futuro previsible, pero tenga en cuenta que la liquidez puede evaporarse rápidamente.

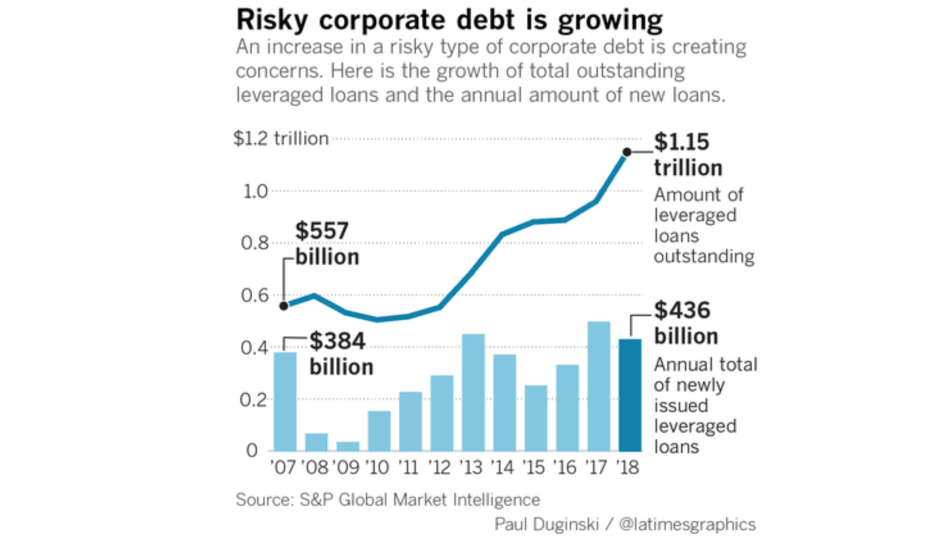

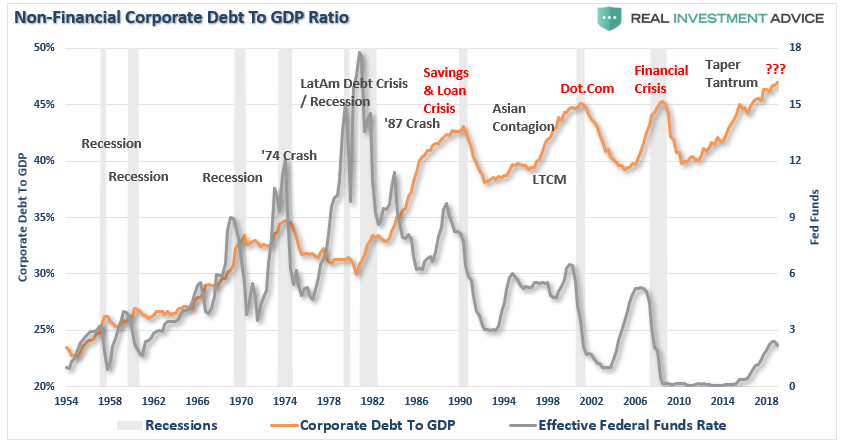

El riesgo de la deuda

Una de las ideas falsas comunes en el mercado actualmente, es que el "hipotecas de alto riesgo" El problema era mucho mayor de lo que estamos hablando actualmente.

Ni por asomo.

Combinados, hay alrededor de $ 1.15 billones en préstamos apalancados pendientes de EE. UU. un récord que duplica el nivel hace cinco años – y, como se señaló, estos préstamos se otorgan cada vez con menos protección para prestamistas e inversores.

Solo para poner esto en algún contexto, la cantidad de hipotecas de alto riesgo subió ligeramente por encima de $ 600 mil millones o aproximadamente un 50% menos que el mercado actual de préstamos apalancados.

Por supuesto, eso no terminó tan bien.

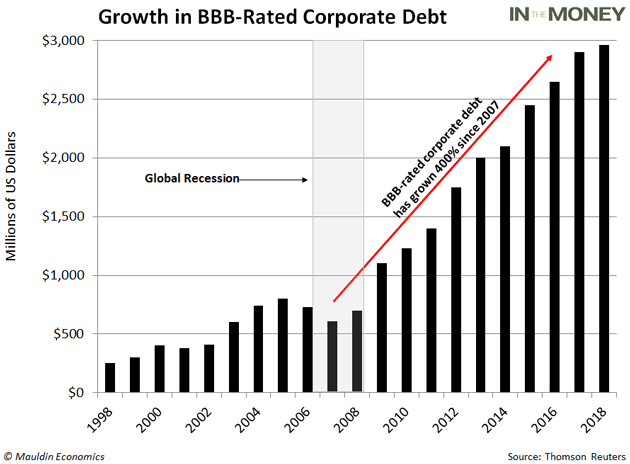

Actualmente, la misma explosión en la deuda de baja calidad también está ocurriendo en otro rincón del mercado de deuda de EE. UU.

Como lo señaló John Mauldin:

“En los últimos 10 años, el mercado de bonos triple B ha explotado de $ 686 mil millones a $ 2.5 billones, un máximo histórico. Para poner eso en perspectiva, El 50% del mercado de bonos de grado de inversión ahora se encuentra en el peldaño más bajo de la escala de calidad.

Y hay una razón por la cual la deuda con calificación BBB es tan abundante. Las tasas de interés ultrabajas han seducido a las compañías para que se amontonen en el mercado de bonos y la deuda corporativa ha subido a alturas nunca vistas desde la crisis financiera global ".

El mayor riesgo actualmente es refinanciar la deuda como En los próximos 5 años, más del 50% de la deuda está venciendo. Una economía más débil, el riesgo de recesión, la caída de los precios de los activos o el aumento de las tasas de interés podrían impedir que muchas corporaciones refinancien su parte de esta deuda de $ 5 billones. Los impagos se moverán significativamente más alto, y gran parte de esta deuda se reducirá a basura.

Este es un problema que la Fed no puede solucionar con más liquidez.

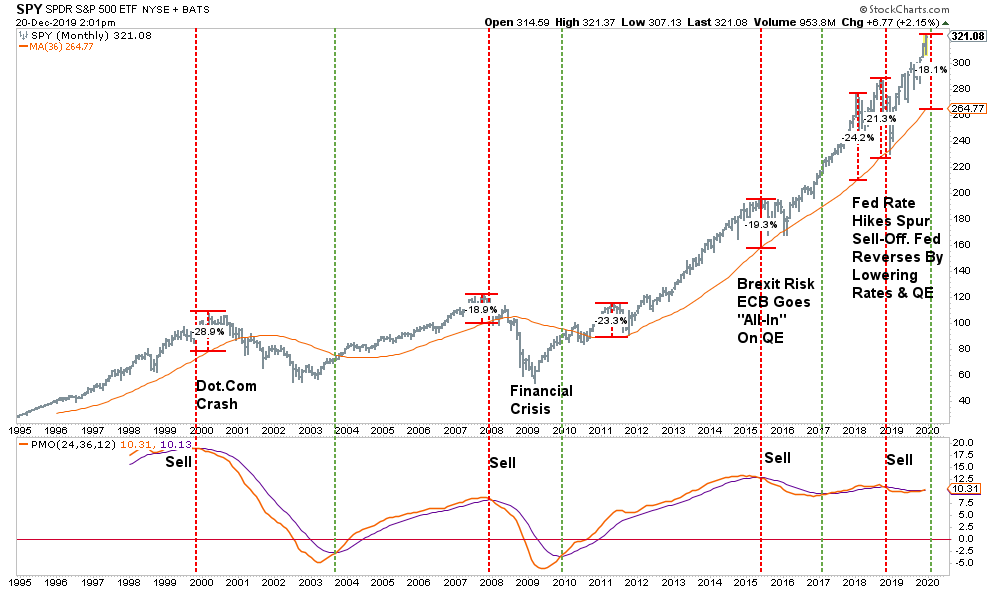

Técnicamente problemático

En la semana pasada Tecnicamente hablando Discutimos las desviaciones más extremas en el mercado. Esto es:

El primer gráfico muestra las señales mensuales de compra / venta que se remontan a 1995 (25 años). Como se muestra, estas indicaciones mensuales de "comprar" y "vender" son bastante raras durante ese período. Lo interesante es que desde 2015 ha habido dos señales principales de venta, ambas detenidas por intervenciones del Banco Central ”.

Con estos "Comprar señales" en su lugar, y el mercado empuja más alto en las conclusiones de "Acuerdos comerciales" y la elección del partido conservador en el Reino Unido. (que despeja el camino para Brexit), los mercados se recuperaron aún más hacia nuestro objetivo de 3300.

En el corto plazo, es completamente factible, particularmente con la Reserva Federal empujando miles de millones de dólares al sistema financiero actual, el mercado alcista podría eclipsar fácilmente nuestro objetivo de 3300. Sin embargo, en el largo plazo, prácticamente todos nuestros principalmente técnicos Las medidas se extienden a niveles que normalmente se ven cerca de las cimas del mercado en lugar de al comienzo de un nuevo tramo de ganancias.

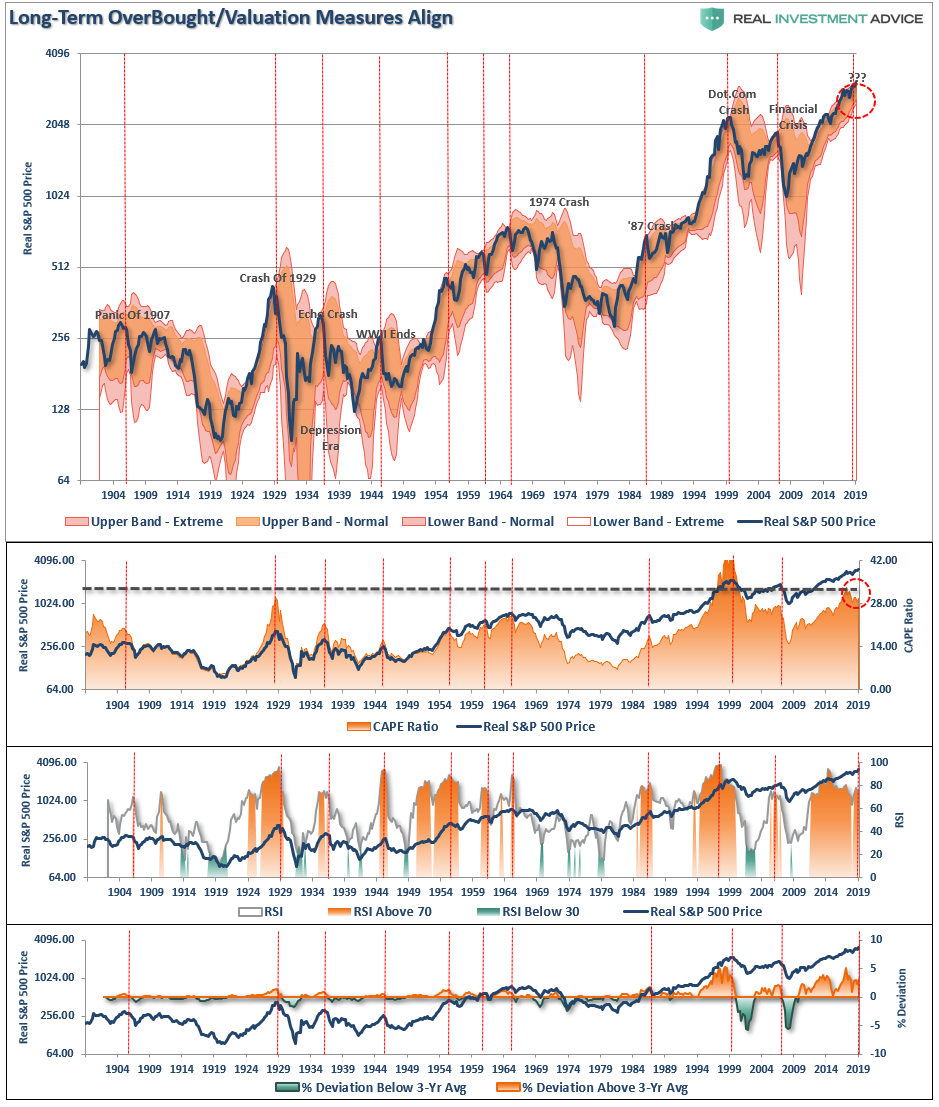

Hay varias medidas utilizadas para justificar las valoraciones actuales, pero suenan similares a las utilizadas en la burbuja de tecnología punto-com. Las relaciones entre la valoración y los fundamentos, en los que los flujos de efectivo se basan en última instancia, se dislocan enormemente. Es posible que los mercados se muevan más alto, pero abogar por una asignación completa a las acciones en las circunstancias actuales ignora las advertencias de burbujas pasadas.

Capitalización del mercado de valores con respecto al PIB, precio de venta, saldos de margen, relaciones de precio a ganancias ajustadas cíclicamente, y otros sostienen de manera convincente que el mercado de valores está cerca de valoraciones históricas o bien a través de ellas. Poseer compañías bien seleccionadas y de un solo nombre porque son fundamentalmente baratas, no relativamente baratas, tiene sentido. De lo contrario, limitar las exposiciones de asignación de capital general es prudente hasta que vuelvan las oportunidades razonables. Sugerimos establecer estrategias de stop loss y / u opciones para ayudar a limitar el riesgo a la baja y retener cualquier alza adicional.

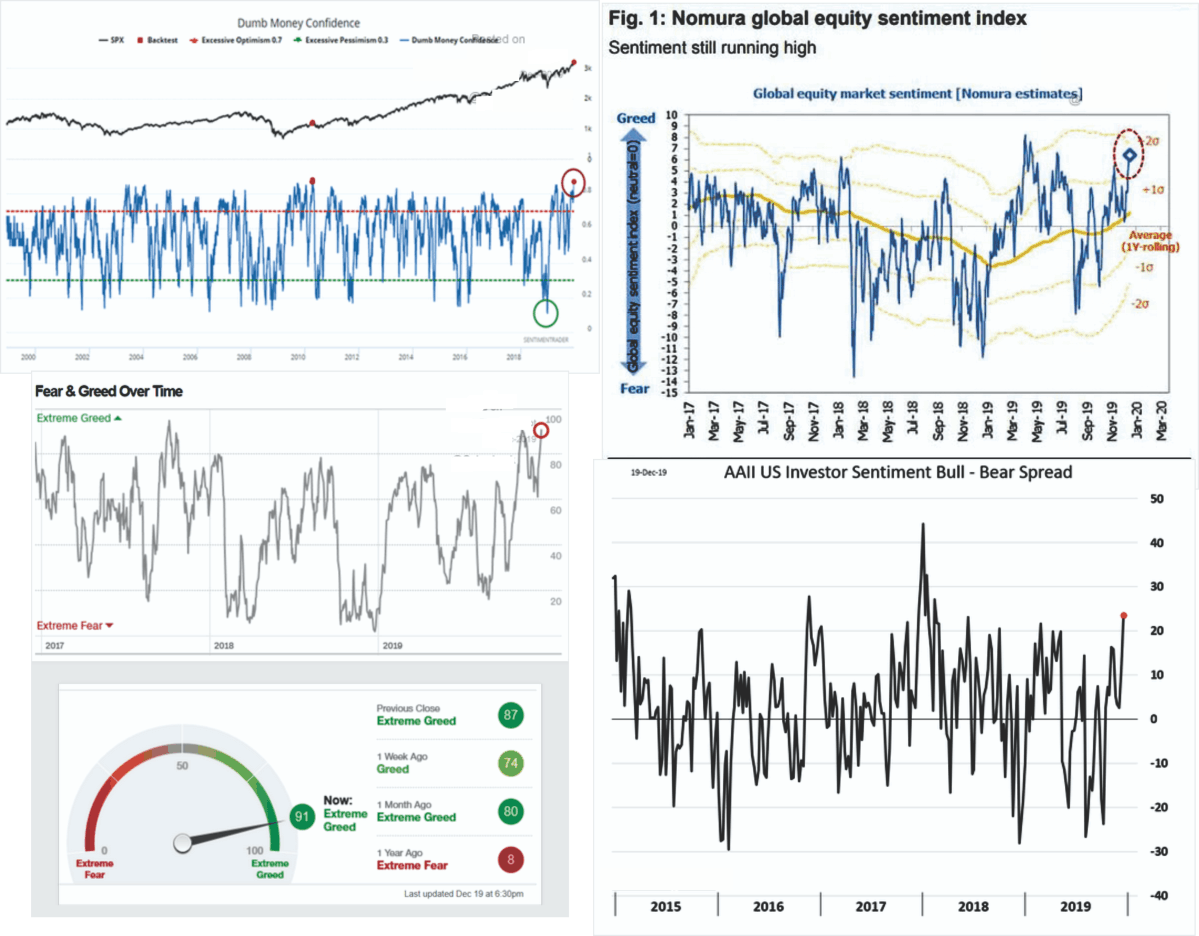

El sentimiento es excesivamente optimista

El verano pasado, todos estaban convencidos de que la recesión estaba cerca, ahora no hay tanta preocupación y los inversores están literalmente como "alcista" como pueden conseguir

Desde un punto de vista contrario, esta es una advertencia bastante obvia para reducir el riesgo en el mercado. sin embargo, el "Miedo de perderse," está anulando la lógica del inversor en este momento. El reciente aumento del mercado, que comenzó por coincidencia con el reinicio de la Reserva Federal de "QE, no QE" recuerda mucho el aumento de los precios de los activos que vimos a fines de 1999 cuando la Reserva Federal inundó el sistema con liquidez antes del potencial "Y2K" cuestiones.

Como se señaló en nuestro Comentario diario del mercado de RIAPRO:

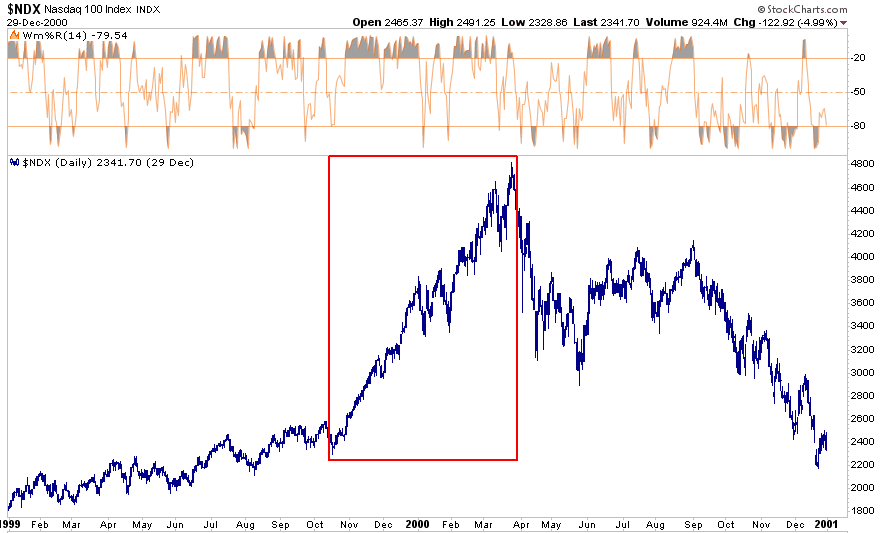

El "Gráfico del día" de hoy muestra el aumento en el índice NASDAQ, que ocurrió durante los últimos meses de 1999. La mayoría de las personas atribuyen la ganancia masiva al tono febril en la burbuja de las punto com. Creemos que el verdadero culpable fue la Reserva Federal, que agregó cantidades sustanciales de liquidez de repos al sector bancario debido a las preocupaciones del año 2000 y el potencial de mal funcionamiento masivo de la computadora. Esos fondos del repositorio gravitaron hacia los mercados financieros.

Para obtener más información, lea el siguiente artículo de WSJ de 1999- La Reserva Federal borra la facilidad de préstamo vinculada a problemas informáticos del año 2000."

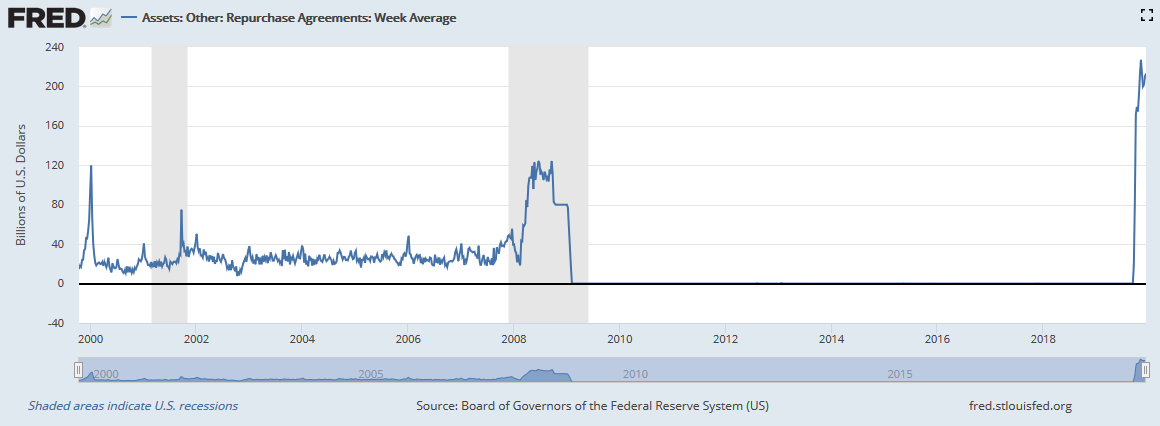

“El gráfico a continuación muestra el aumento de 10 veces en el repositorio a fines de 1999 y su eliminación rápida poco después del Año Nuevo. Tenga en cuenta que el aumento reciente, en el lado derecho del gráfico, eclipsa la experiencia de 1999 y eso es antes de un aumento esperado de $ 500 mil millones en el financiamiento de repos durante la próxima semana o dos ".

"A diferencia de 1999, tenemos nuestras dudas sobre la rapidez con que se normaliza el gráfico, ya que la Reserva Federal sigue subestimando el alcance de los crecientes problemas de financiación durante la noche.

Para citar a Yogi Berra "es deja vu, de nuevo".

Conclusión

Estadísticamente hablando, las probabilidades sugieren que el mercado podría ser más alto en 2020. Sin embargo, existen numerosos riesgos que podrían descarrilar los mercados que no deberían descartarse.

Esto no es una "Pronóstico bajista". Es solo una evaluación de tendencias, estadísticas y probabilidades dado el actual contexto monetario, financiero y económico.

Si estamos equivocados y las acciones registran ganancias en el próximo año, ser más conservador solo significará un pequeño bajo rendimiento relativo en su cartera el próximo año.

Si tenemos razón, la preservación del capital será mucho más beneficiosa. Como hemos dicho anteriormente, participar en el mercado alcista durante la última década es solo la mitad del trabajo. La otra mitad es mantener esas ganancias durante la segunda mitad del ciclo completo del mercado.

Una de mis citas favoritas es de Howard Marks y es un principio que vivimos en nuestra pequeña tienda;

"Resistir, y por lo tanto lograr el éxito como contrario, no es fácil. Las cosas se combinan para dificultarlo; incluidas las tendencias naturales del rebaño y el dolor impuesto por estar fuera de lugar, ya que el impulso invariablemente hace que las acciones procíclicas se vean correctas por un tiempo. (Por eso es esencial recordar que "adelantarse demasiado a su tiempo es indistinguible de estar equivocado").

Dada la naturaleza incierta del futuro y, por lo tanto, la dificultad de estar seguro de que su posición es la correcta, especialmente a medida que el precio se mueve en su contra, es un desafío ser un contraria solitario ".

A medida que entramos en 2020, puede ser un poco más cauteloso después de un aumento tan grande en los mercados financieros.

Déjame dejarte con las 10 reglas de Bob Farrell:

-

Los mercados tienden a volver a la media con el tiempo.

-

Los excesos en una dirección conducirán a un exceso opuesto en la otra dirección

-

No hay nuevas eras: los excesos nunca son permanentes

-

Los mercados exponenciales que suben o bajan rápidamente generalmente van más allá de lo que piensas, pero no corrigen yendo de lado

-

El público compra más en la parte superior y menos en la parte inferior

-

El miedo y la codicia son más fuertes que la resolución a largo plazo.

-

Los mercados son más fuertes cuando son amplios y más débiles cuando se reducen a un puñado de nombres de primera clase.

-

Los mercados bajistas tienen tres etapas: fuerte caída, rebote reflexivo y una tendencia bajista fundamental prolongada

-

Cuando todos los expertos y pronósticos estén de acuerdo, algo más va a suceder

-

Los mercados alcistas son más divertidos que los mercados bajistas

Nuestro trabajo es gestionar el riesgo para conservar el principio y crear rendimientos absolutos a lo largo del tiempo. Lo que más nos importa es que proporcionamos un proceso de gestión disciplinado adecuado para nuestros clientes que buscan un rendimiento a largo plazo medido por los rendimientos anualizados y ajustados al riesgo, y el principio de conservación de la inversión.

Le deseamos un próspero 2020.