Dos días después de que Goldman introdujera su índice de bloqueo de EE. UU. Y el Índice de distancia social, el banco salió con un informe de seguimiento que pone en práctica estos índices para establecer un marco para cómo será la reapertura de EE. UU. Ahora que el número diario de nuevos casos de virus confirmados se estancan y las medidas de big data indican una fuerte disminución en el número real de nuevos

casos.

Así que aquí está el economista jefe de Goldman, Jan Hatzius, explicando cómo "Reabrir el economía "se verá así.

Reapertura de la economía

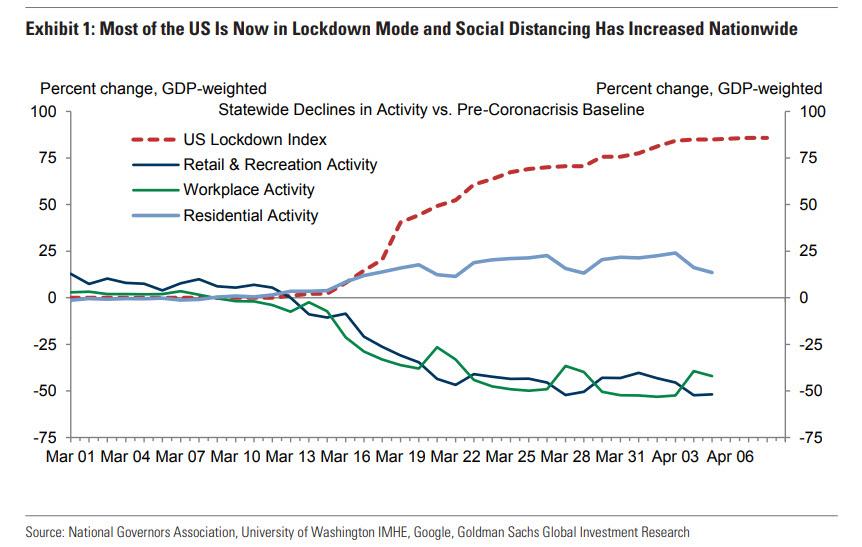

Estados Unidos ahora está en gran medida en modo de bloqueo y el distanciamiento social ha aumentado en todo el país. Nuestro índice de cierre de EE. UU., Una medida de la participación ponderada en el PIB del país que ha cerrado escuelas, cerrado negocios no esenciales y emitido órdenes de quedarse en casa, ahora ha alcanzado el 86%, como se muestra en el Anexo 1. Temores de virus y las órdenes de cierre han llevado a un distanciamiento social mucho mayor, con aproximadamente un 50% de disminución en la parte del tiempo que pasan en los lugares de trabajo y tiendas minoristas y un aumento del 25% en el tiempo que pasan en el hogar.

En relación con las medidas de cierre vigentes en otras economías importantes, las medidas actuales de EE. UU. Son ligeramente menos estrictas que el promedio, según un índice desarrollado por investigadores de la Universidad de Oxford. El Anexo 2 muestra que la respuesta de los Estados Unidos es actualmente mucho menos estricta que en Italia, Francia y España, pero más estricta que en Suecia o China.

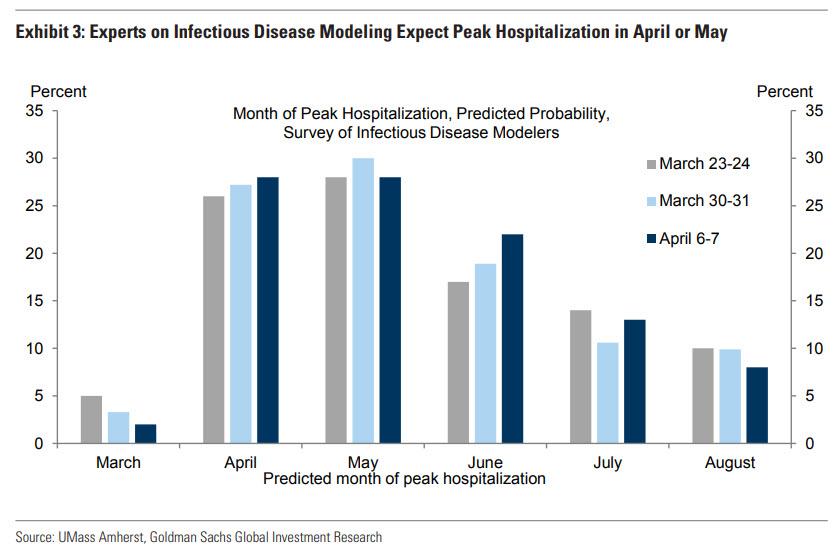

El momento de la reapertura depende en primer lugar del control del virus. ¿Qué tan lejos estamos de llegar a ese punto? En una encuesta realizada la semana pasada, un panel de expertos en modelos de enfermedades infecciosas predijo que la tasa máxima de hospitalizaciones por COVID-19 es más probable que se alcance este mes o en mayo, aunque asignaron una probabilidad de solo un poco menos del 50% a un futuro pico, como se muestra en el Anexo 3. Reducir la propagación a un nivel cómodo llevaría al menos unas semanas después de ese punto.

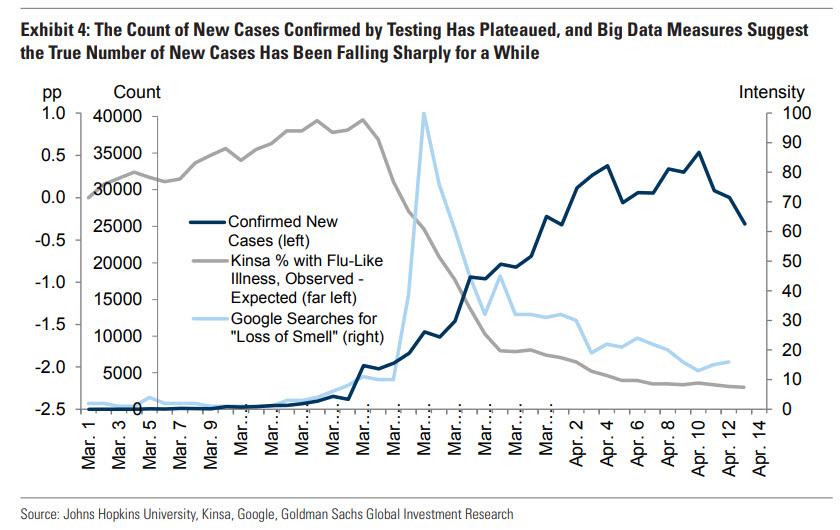

Los últimos datos sobre el ritmo de propagación del virus son alentadores, lo que sugiere que los bloqueos han pagado grandes dividendos. El recuento de nuevos casos confirmados de COVID-19 se ha estancado y tal vez incluso comenzó a disminuir, como se muestra en el Anexo 4. Nuestro modelo del brote a corto plazo, basado en un análisis de series de tiempo utilizando un panel internacional de recuentos de casos, proyecta un disminución en la tasa de crecimiento de casos activos durante la próxima semana, en línea con las experiencias de los países más adelante en sus plazos de cierre.

Las medidas de propagación del virus basadas en grandes datos son aún más alentadoras y sugieren que el número real de casos nuevos alcanzó su punto máximo hace un tiempo, como se muestra en el Anexo 4. Los datos de Kinsa que agregan lecturas de termómetros conectados a la web muestran que la tasa nacional de La enfermedad similar a la gripe ahora está muy por debajo de los patrones estacionales normales. Además, las búsquedas de Google de "pérdida de olfato", un síntoma que ha demostrado ser una forma efectiva de rastrear la propagación del virus, han caído a aproximadamente un séptimo de su nivel máximo en los Estados Unidos. Estas medidas parecen liderar el recuento oficial de casos confirmados mediante pruebas en 2-3 semanas.

¿Cómo será la reapertura?

En ausencia de una vacuna o un avance de tratamiento escalable, la reapertura tendrá que seguir siendo gradual.

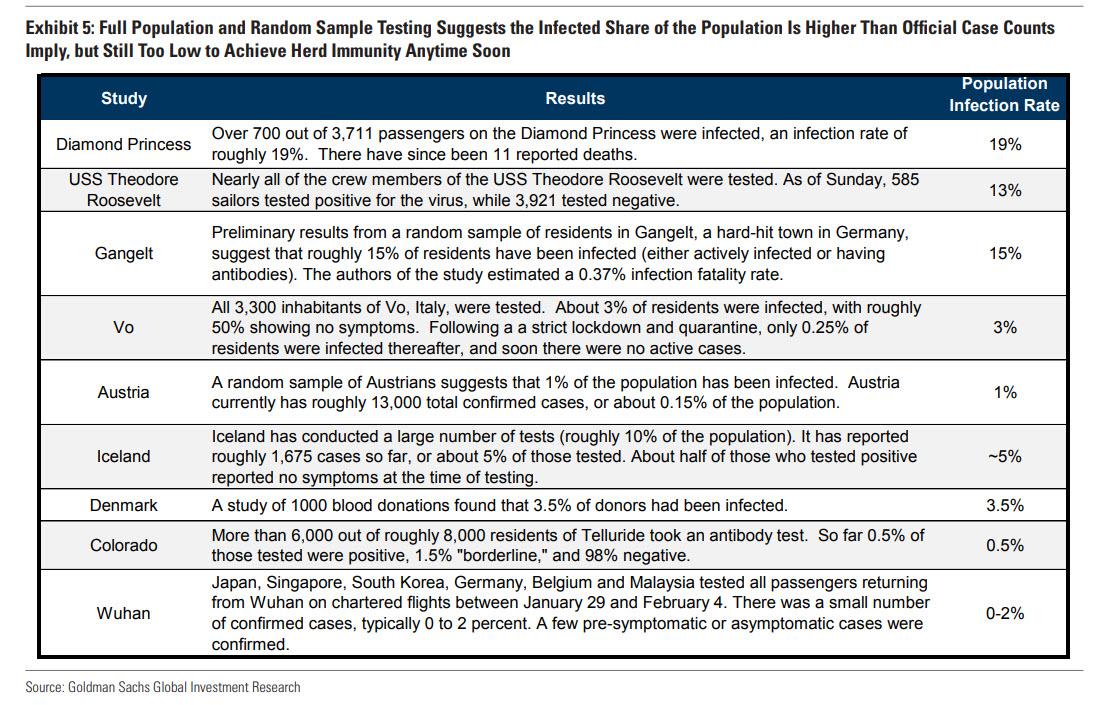

Recientemente ha habido algo de entusiasmo acerca de la posibilidad de que muchas más personas de las que inicialmente se creía se hayan infectado, pero hayan permanecido asintomáticas o sin contar por falta de pruebas. Si bien algunos esperan que esto signifique que la "inmunidad colectiva" podría estar al alcance de la mano, esto parece poco probable. La nueva evidencia de la población completa o las pruebas de muestras aleatorias resumidas en el Anexo 5 sugiere que la proporción de la población que ha sido infectada es, de hecho, muy superior a lo que implican los recuentos de casos confirmados por las pruebas. Pero todavía parece estar muy por debajo del nivel requerido para la inmunidad colectiva, tal vez la mitad de la población. Habiendo optado ya por cerrar, es muy probable que los gobiernos desalienten la rápida propagación del virus necesaria para alcanzar ese umbral rápidamente debido a las consecuencias traumáticas asociadas a la salud pública. Además, si bien la experiencia con coronavirus anteriores sugiere que las personas infectadas probablemente tendrán al menos algún período de inmunidad, aún queda mucho por saber sobre la inmunidad a Covid-19.

Debido al riesgo de propagación renovada del virus, el público tendrá que ser persuadido de que cualquier plan para la reapertura parcial es seguro. Después de todo, como demostramos recientemente, la mayor parte del aumento en el distanciamiento social en los Estados Unidos ha sido una reacción voluntaria a los temores de virus, no una respuesta a las órdenes de cierre del gobierno.

Vemos algunos requisitos previos para la reapertura: nuevas disminuciones en nuevas infecciones confirmadas, un exceso de capacidad en los sistemas hospitalarios, una mayor capacidad para evaluar rápidamente a un gran número de personas y la capacidad de rastrear5 y poner en cuarentena a quienes han entrado en contacto con personas infectadas para para controlar futuros brotes. Estos objetivos parecen alcanzables en los Estados Unidos en los próximos meses, aunque todavía existe una gran incertidumbre sobre la viabilidad de controlar la propagación del virus durante la reapertura.

Una vez que se cumplan esas condiciones, es probable que la reapertura comience con una relajación muy gradual de las medidas de bloqueo. Debido a que la propagación inicial se desaceleró por el distanciamiento social, Estados Unidos tendrá que revertir el curso con mucha cautela para evitar una segunda ola de propagación del virus. Es probable que la velocidad de reapertura varíe en todo el país según las condiciones locales, como la prevalencia de virus y la capacidad de atención médica.

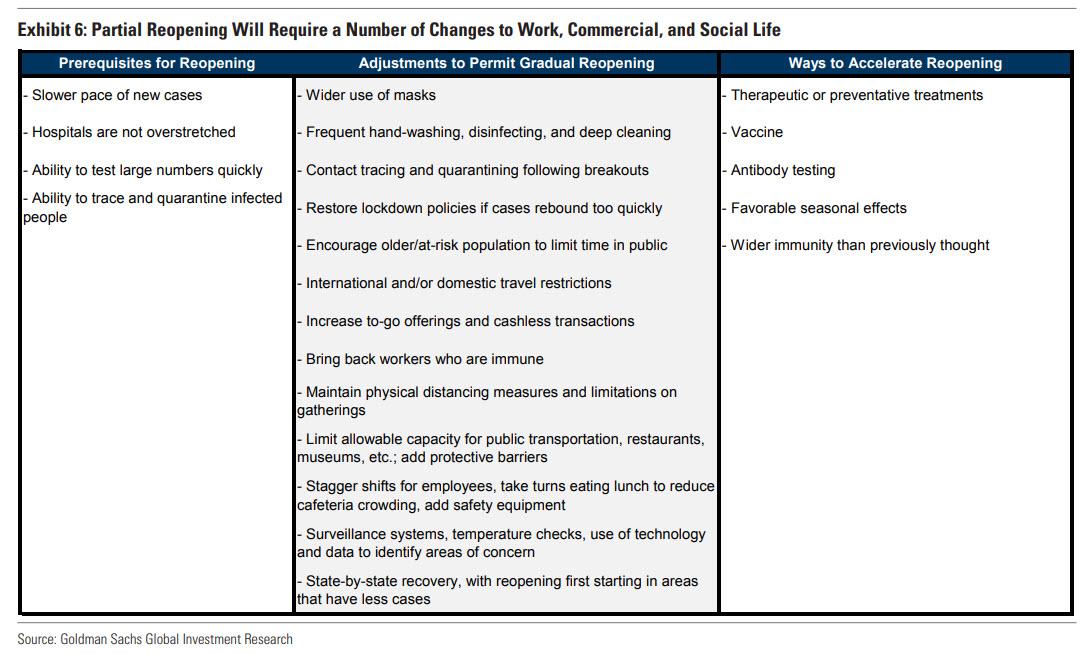

Muchos ajustes posibles a los arreglos de trabajo de oficina y fábrica, la actividad comercial y la vida social pueden ayudar a reducir el riesgo de propagación del virus a medida que se inicia la reapertura. La columna central del Anexo 6 resalta algunas opciones. Los ajustes tales como el uso de máscaras, el lavado de manos, la limpieza profunda más frecuente, los controles de salud de rutina, el mantenimiento del distanciamiento físico y las limitaciones en las reuniones podrían aplicarse a la mayoría de las áreas de la vida pública. Se podría lograr una densidad reducida a través de turnos escalonados en los sitios de trabajo o límites de capacidad más bajos en el transporte público o en restaurantes y otros lugares comerciales y culturales. Y la vida podría reabrir en un grado diferente para diferentes grupos, con aquellos que son inmunes regresando primero, mientras que los que están en mayor riesgo continúan limitando las interacciones sociales hasta que haya una vacuna disponible.

Vemos dos posibles enfoques para el orden de reapertura.

El enfoque óptimo podría comenzar con actividades cuya reapertura ofrezca el máximo beneficio económico para un "costo" determinado de riesgo de virus, con una actividad total permitida limitada a un nivel que mantenga el virus bajo control.6 En la práctica, medir esto podría ser difícil. Nuestro equipo de economía de Asia descubrió que el cierre de lugares de trabajo y el transporte público y la cancelación de eventos públicos muestran la mayor correlación entre países con la actividad del sector de servicios, mientras que las restricciones a los viajes internos e internacionales parecen ser menos importantes. Pero estimar el "costo" del riesgo de transmisión del virus podría ser más difícil. Una implicación de este enfoque es que la actividad económica que puede llevarse a cabo casi tan bien desde el hogar como desde un lugar de trabajo o comercial generalmente debe venir más tarde en la orden de reapertura.

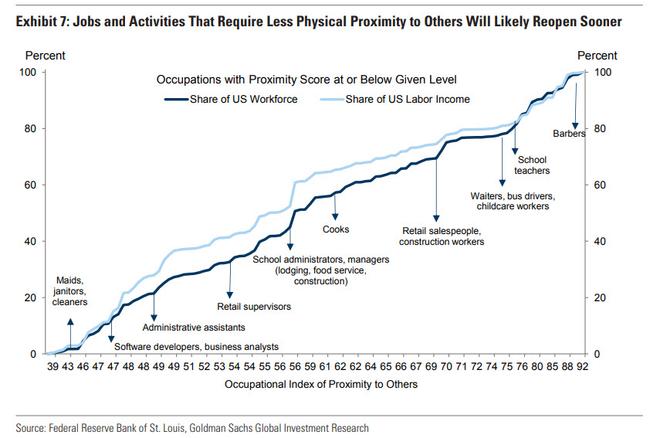

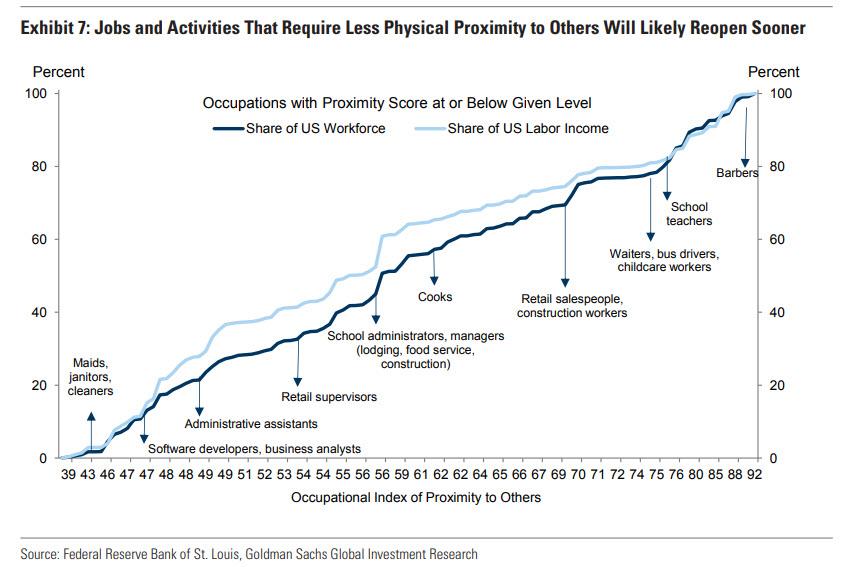

En cambio, el enfoque natural podría pasar de las actividades más seguras a las más peligrosas, ya que las personas inicialmente limitan sus actividades fuera del hogar a aquellas con el menor riesgo de infección. El Anexo 7 ilustra cómo podría verse esto desde una perspectiva ocupacional. La exhibición clasifica las ocupaciones de izquierda a derecha en función de la proximidad física a otras que requieren de acuerdo con los datos de la encuesta ocupacional.

En ausencia de una intervención gubernamental fuerte, es probable que el camino real de reapertura se encuentre en algún punto entre estos dos enfoques. Si bien el primer enfoque podría ser óptimo desde una perspectiva organizada centralmente, la economía privada no necesariamente llegaría a ese enfoque por sí sola debido a la información incompleta sobre el riesgo de virus y una falla de empresas e individuos para dar cuenta de las externalidades de transmisión del virus por su cuenta ocupaciones.

Lecciones de la experiencia extranjera con la reapertura

Varios países ya han comenzado el proceso de reapertura gradual de sus economías del bloqueo de virus o han anunciado planes para comenzar pronto. Estas experiencias extranjeras dan una idea de cómo podría ser la reapertura en los Estados Unidos.

Primero nos fijamos en China, que está más avanzada en el proceso de reapertura. La mayoría de las provincias en China han reducido los niveles de respuesta de emergencia, incluida la provincia de Hubei, el epicentro del brote inicial. Sin embargo, las medidas de precaución siguen vigentes, como los controles de temperatura en los lugares de trabajo y las restricciones de movimiento en función del estado de salud.

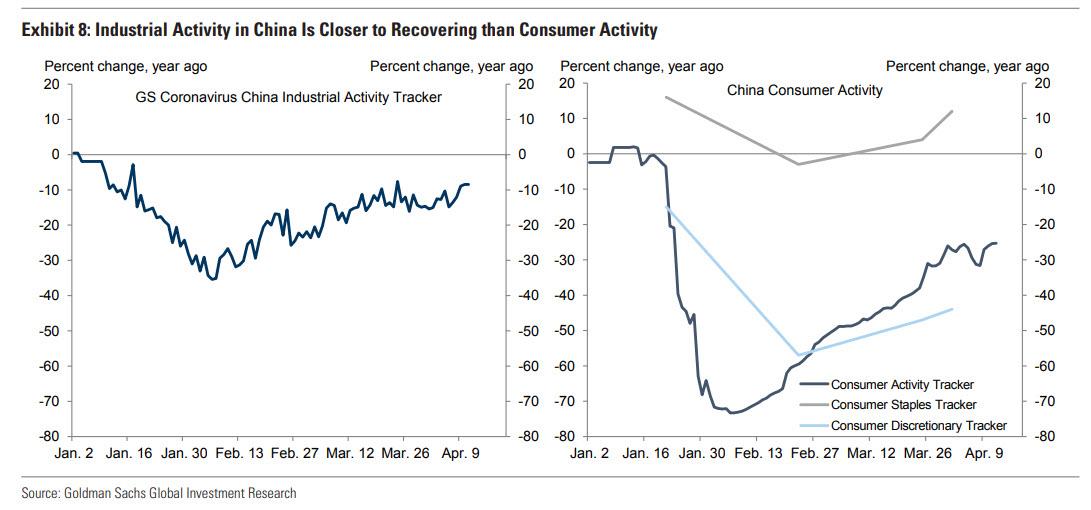

La actividad industrial en China se ha recuperado significativamente a medida que las medidas de control de virus han disminuido, con nuestro rastreador de actividad industrial de Coronavirus en China ahora solo un 8% en comparación con el nivel del año anterior. La actividad del consumidor también se recuperó rápidamente, aunque el nivel sigue siendo más débil, con nuestro China Consumer Activity Tracker todavía un 25% por debajo del nivel del año anterior (Anexo 8) y el gasto en categorías discrecionales del consumidor es particularmente débil. Esperamos que los Estados Unidos exhiban patrones similares, con un ritmo más rápido de recuperación en la manufactura que en los servicios al consumidor. Sin embargo, esperamos un ritmo general de recuperación más lento en los EE. UU. Que en China porque los EE. UU. Tienen una economía menos centrada en la fabricación, es probable que el control de virus sea menos exhaustivo y el proceso de reapertura será menos centralizado.

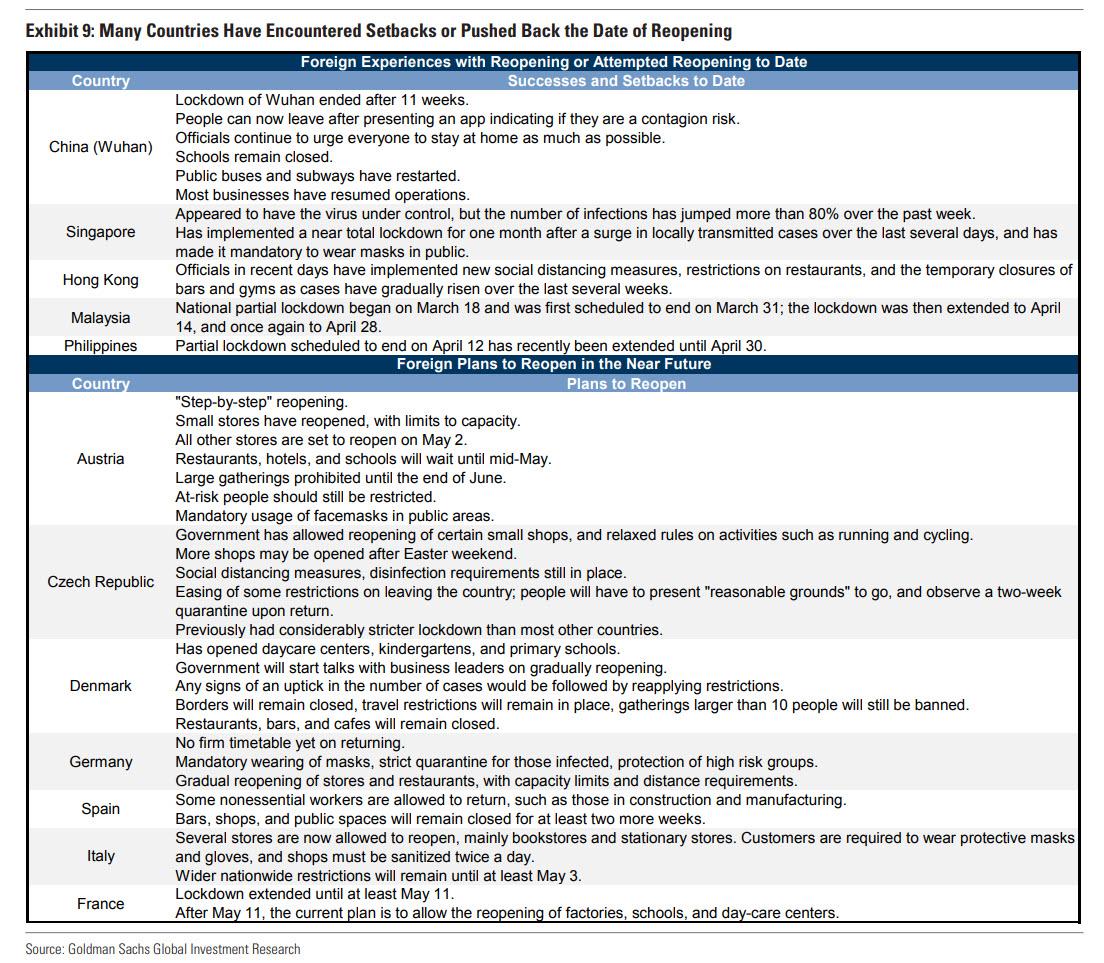

Otros países de Asia han impuesto o extendido los bloqueos y forzado el distanciamiento social. Malasia, Filipinas e India recientemente extendieron los bloqueos, y Singapur y Japón recientemente intensificaron su respuesta al virus debido a picos en las infecciones, como se señala en el Anexo 9. La mayoría de los países se han movido hacia políticas más estrictas con el tiempo, y países con niveles relativamente bajos. Las nuevas tasas de infección, como Taiwán y Corea del Sur, continúan restringiendo en gran medida los viajes internacionales debido al temor de importar nuevos casos.

Varios países de Europa también han anunciado planes para una reapertura muy gradual. Dinamarca, la República Checa, Austria, España e Italia han levantado algunas restricciones, pero la gran mayoría de las restricciones siguen vigentes, como se describe en el Anexo 9. En los EE. UU., Gobernadores de varios estados de la costa este y gobernadores de varios estados de la costa oeste cada uno ha comenzado discusiones conjuntas para planificar una reapertura, aunque ninguno de los grupos ha proporcionado orientación pública sobre un cronograma o un plan de reapertura hasta el momento.

La experiencia extranjera ofrece tres lecciones clave para los Estados Unidos. Primero, los plazos iniciales de reapertura a menudo resultan demasiado optimistas, y los cambios en los planes iniciales hasta ahora han implicado en su mayoría avanzar hacia restricciones más estrictas y bloqueos más largos. En segundo lugar, incluso los países a la vanguardia de la reapertura tienen planes graduales y conservadores. En tercer lugar, la recuperación es más rápida en la fabricación que en los servicios al consumidor.

La recuperación económica: un análisis de escenarios

Concluimos observando lo que significarían varios caminos para la reapertura para las perspectivas de crecimiento.

Esperamos firmemente que la economía comience a recuperarse del fondo actual en los próximos meses a medida que el pico del virus se desvanece gracias a la relajación parcial de las órdenes de cierre, la adaptación al distanciamiento social y las pruebas de anticuerpos más amplias para identificar a los que ahora son inmunes. Si bien el daño económico de mayor duración que retrasa la recuperación es posible, hasta ahora las noticias han sido sobre todo tranquilizadoras. Del lado del mercado laboral, la mayoría de los despidos han sido temporales, lo que significa que la mayoría de las relaciones entre empleadores y empleados permanecen intactas. Por el lado de los negocios, hasta ahora no ha habido un aumento importante en las bancarrotas. Es cierto que todavía es muy temprano para saber cómo evolucionarán ambas preocupaciones en los próximos meses.

La trayectoria de crecimiento trimestral depende en gran medida de tres parámetros clave: la profundidad de la disminución máxima, la duración del bloqueo y la velocidad de recuperación durante el proceso de reapertura. Estimamos un pico de 25% en abril para la manufactura, un 30% para la construcción, un 60% para los honorarios de corretaje y mejoras en el hogar, y un 14% para los servicios al consumidor. Suponemos que la recuperación comienza en mayo y junio y, a partir de entonces, continúa a un ritmo gradual, con la disminución de la resistencia de fabricación y construcción en un 15% cada mes, y la disminución de la actividad de servicios en un 12,5% cada mes.

Nuestro pronóstico de referencia para el crecimiento del PIB continúa colocando el ritmo trimestral anualizado en -7% en el primer trimestre, -34% en el segundo trimestre, + 19% en el tercer trimestre y + 12% en el cuarto trimestre. Esto implica un crecimiento en 2020 de -5.7% sobre una base promedio anual y -4.9% sobre una base Q4 / Q4.

Los últimos tres gráficos comparan nuestro pronóstico de línea base con escenarios al alza y a la baja plausibles en los que la disminución máxima inicial del PIB es menor o mayor, el tiempo dedicado al bloqueo (durante el cual suponemos que la tasa de recuperación se reduce a la mitad) es más largo y el ritmo de recuperación es más lento o más rápido.

Un escenario positivo podría implicar un mayor progreso en el tratamiento, una propagación mucho más lenta en un clima más cálido o una adaptación más efectiva que haga que las medidas de distanciamiento social sean menos costosas económicamente. Una vacuna ampliamente disponible probablemente conduciría a una recuperación aún más aguda de la actividad económica, pero parece poco probable en el futuro cercano.

Un escenario a la baja podría involucrar una disminución más lenta en el número de nuevas infecciones, bloqueos más largos, una segunda ola de infecciones que resulta en una oscilación entre restricciones de flexibilización y endurecimiento, mayores efectos de ingresos de segunda ronda y una evitación más persistente de cara a cara. interacciones faciales.

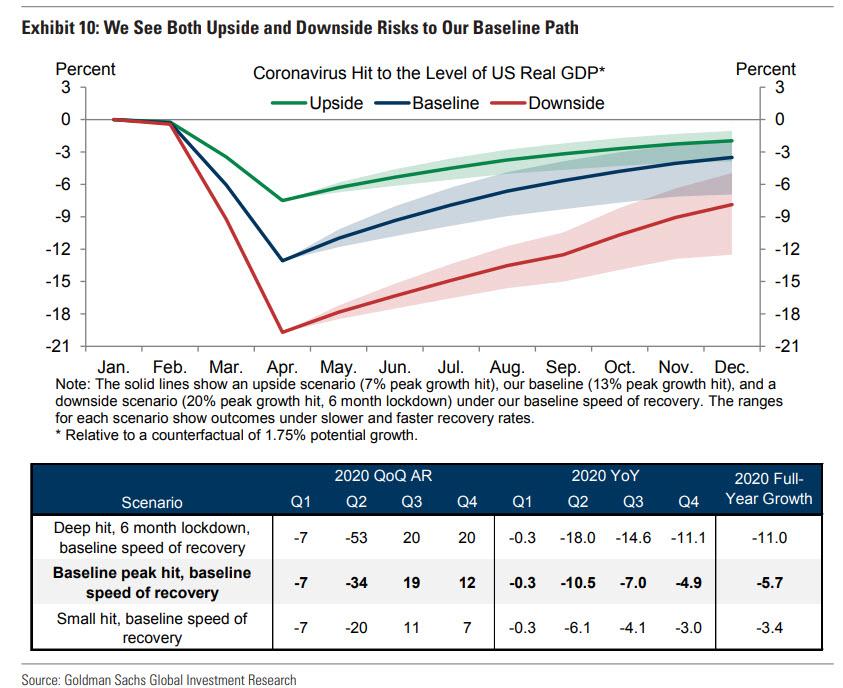

El Anexo 10 muestra tanto el nivel (arriba) como la tasa de crecimiento (abajo) de la producción según nuestros supuestos de referencia y en un escenario al alza y a la baja. Específicamente, consideramos un caso positivo con un pico de actividad del 7% (frente al 13% en nuestra línea base) y un caso negativo con un pico de actividad del 20% y un bloqueo que dura 6 meses. El gráfico superior muestra el nivel de producción para cada escenario como un rango correspondiente a diferentes tasas de recuperación, desde una recuperación muy lenta en la que el virus golpea decae a un ritmo mensual del 5% para la fabricación, construcción y servicios, hasta una recuperación más rápida en que el éxito decae a un ritmo del 25% para la fabricación y la construcción y un ritmo del 20% para los servicios. El gráfico inferior muestra las tasas de crecimiento trimestrales implícitas para cada escenario, suponiendo la tasa de recuperación de referencia.

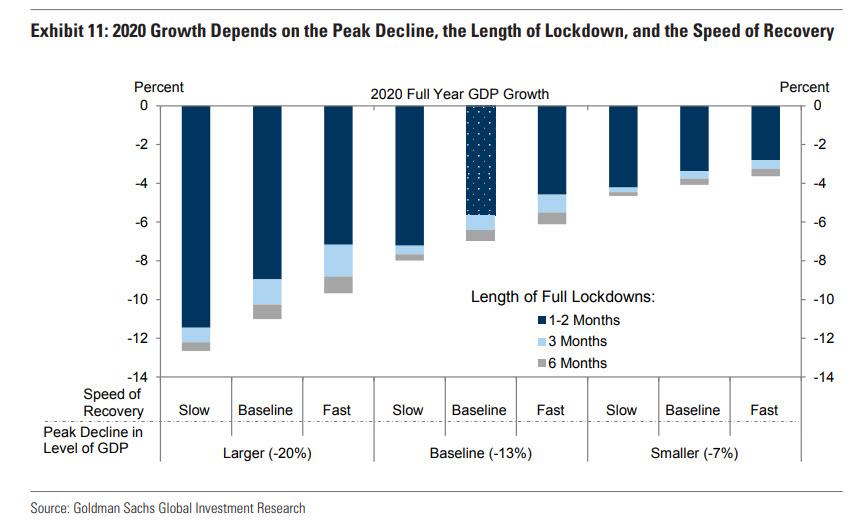

El Anexo 11 muestra lo que implicaría una gama aún más amplia de escenarios que varían los tres parámetros clave para el crecimiento en 2020. En los casos más extremos que se muestran a la izquierda, el impacto del crecimiento podría alcanzar los dos dígitos. En el caso más optimista que se muestra a la derecha, incluso un golpe máximo relativamente pequeño a la actividad, un bloqueo de 1 a 2 meses y una recuperación rápida sugerirían un crecimiento en 2020 del -3,3%, que aún sería el ritmo anual más bajo desde 1946. Si bien vemos riesgos tanto al alza como a la baja en nuestra ruta de referencia, los riesgos numéricos para el crecimiento de todo el año en 2020 se inclinan a la baja.