Cuando discutimos la impactante decisión de Arabia Saudita el sábado de revertir años de política petrolera prudente luego del desmoronamiento de la OPEP + del viernes, con el reino ahora listo para destruir el cartel de la OPEP inundando el mercado con petróleo fuertemente descontado con la esperanza de que su precio caiga, paralizando a los competidores (como los productores de esquisto de EE. UU.) y capturando participación de mercado (una repetición de lo que Arabia Saudita intentó sin éxito en noviembre de 2014), hicimos la siguiente evaluación sobre lo que la decisión saudita podría hacer sobre el precio del petróleo una vez que el petróleo se reanudó el domingo:

Según estimaciones preliminares, con Brent cotizando a $ 45, una avalancha de oferta saudita ya que la demanda está en caída libre, podría enviar petróleo a los $ 20 si no son adolescentes, en un sorprendente movimiento a la baja a medida que los especuladores vomitan en posiciones largas en lo que Goldman llama periódicamente un evento de "convexidad negativa" … Los operadores de petróleo están buscando en los gráficos históricos una indicación de cómo podrían bajar los precios. Un objetivo potencial es $ 27.10 por barril, alcanzado en 2016 durante la última guerra de precios. Pero algunos creen que el mercado podría bajar aún más.

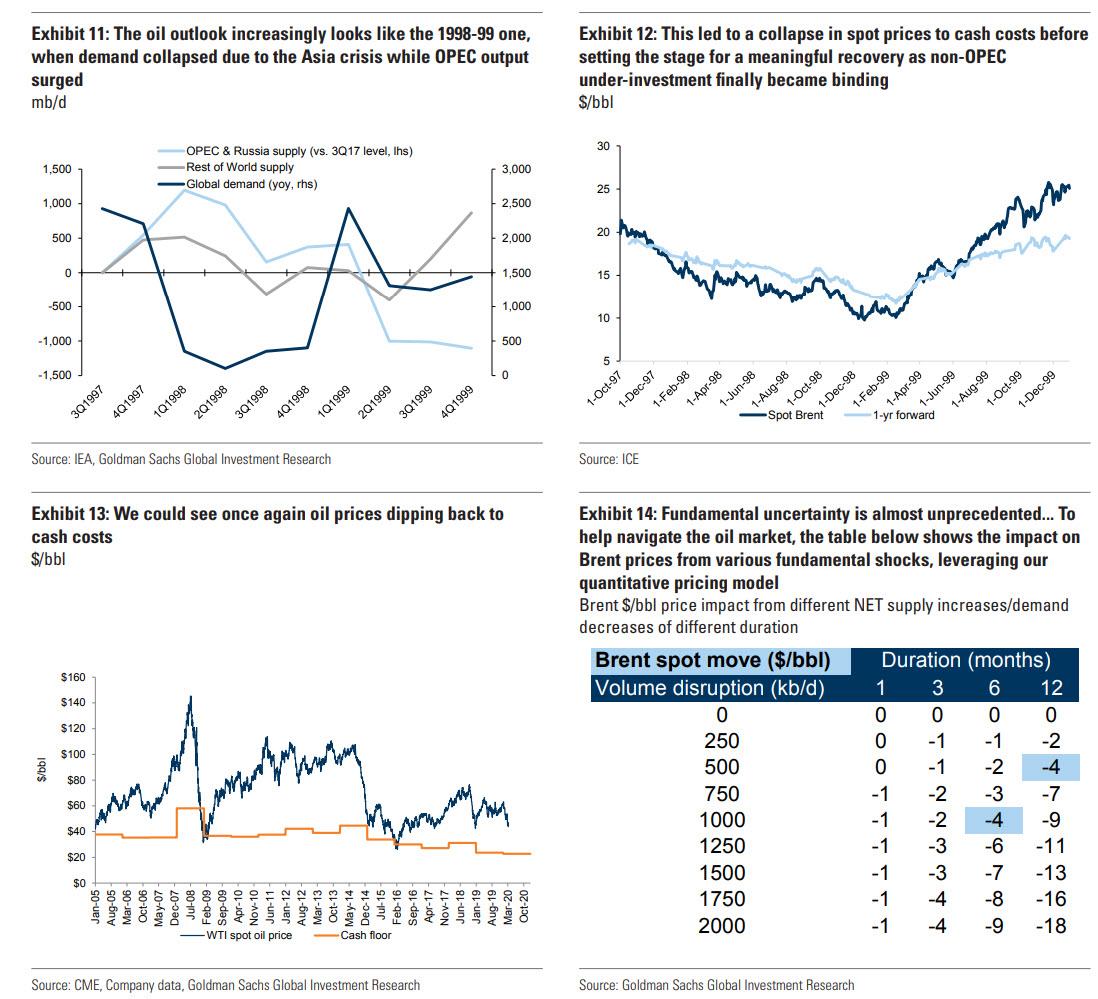

… aquellos que se preguntan cuál es el peor escenario para los precios del petróleo, consideren que Brent cotizó a un mínimo histórico de $ 9.55 por barril en diciembre de 1998, durante una de las raras guerras de precios que Arabia Saudita ha lanzado en los últimos 40 años. .. similar a ahora.

En retrospectiva, una diferencia entre el shock del suministro de petróleo de 1998 y ahora, es que en aquel entonces no había un shock concurrente de la demanda. En cambio, para encontrar el último combo tanto de un shock positivo de suministro de petróleo como de un shock masivo de demanda negativa, uno tendría que profundizar en la Gran Depresión, como señala Rapidian Energy en un artículo de WSJ:

Es el combo muy raro de un negativo masivo. #petróleo choque de la demanda, choque positivo de la oferta y ningún productor de swing que hace #crudo La inminente implosión de precios es tan histórica como profunda. La última vez que ocurrió esta terrible trifecta: 1930-1931. @RapidanEnergy https://t.co/yNMBr0WAui pic.twitter.com/RVrNDEszRE

– Bob McNally (@Bob_McNally) 8 de marzo de 2020

Esto sugiere que el peor de los casos es potencialmente aún más grave que el observado en 1998. Además, teniendo en cuenta el alto número de especificaciones de la red Brent, existe la posibilidad de un vómito aún más violento, ya que innumerables especuladores son detenidos fuera de las posiciones marginales bajo el mar.

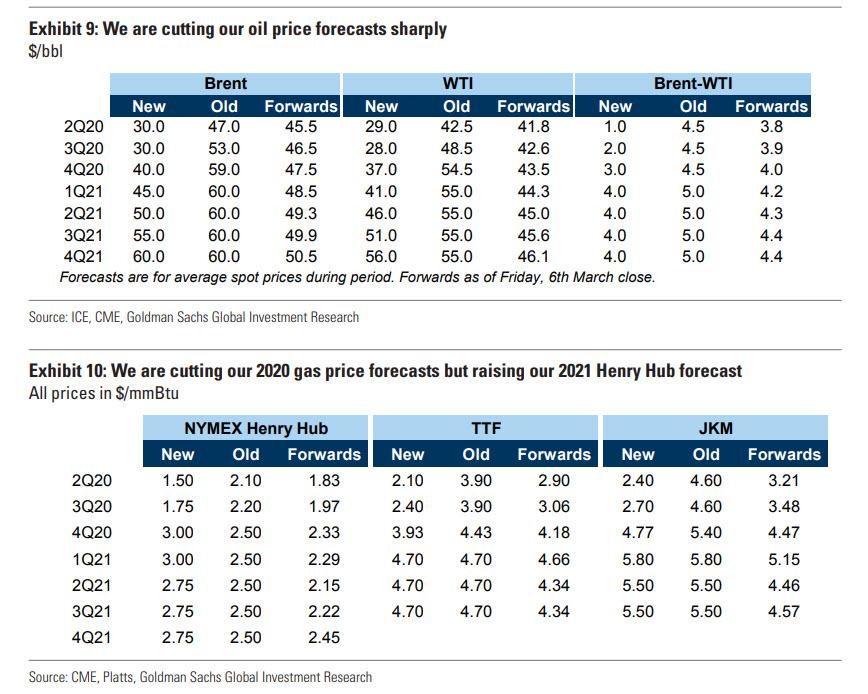

Por supuesto, sabremos con certeza qué sucede en unas pocas horas cuando Brent vuelva a abrir, pero primero, hace un momento, el equipo de productos básicos de Goldman lanzó una nota titulada "La venganza del nuevo pedido de petróleo", que tiene muy malas noticias para el petróleo. Longs: Goldman ahora ve que los precios Brent del segundo y tercer trimestre de 2020 caen a $ 30 / barril desde su pronóstico anterior de $ 47 / $ 53 para el segundo trimestre / tercer trimestre, "con posibles caídas en los precios a niveles de estrés operativo y costos en efectivo de cabeza de pozo cerca de $ 20 / bbl".

En resumen (como también dijimos el sábado): habrá sangre … tal vez literalmente.

A continuación se presentan los aspectos más destacados de la nota de Goldman que, de ser correcta, significaría el apocalipsis para el sector de esquisto de EE. UU. Y podría resultar en millones de trabajadores de esquisto desempleados en los próximos meses, junto con una venta masiva catastrófica de bonos basura, porque Adam Criasfuli de Vital Knowledge escribe"la energía es el "FANG" de alto rendimiento, que representa> 10% de todo el mercado, el estrés extremo que enfrenta el crédito está sacudiendo los cimientos de todo el sistema financiero".

Aquí está el resumen de Goldman:

Creemos que la guerra de precios de petróleo de la OPEP y Rusia comenzó inequívocamente este fin de semana cuando Arabia Saudita redujo agresivamente el precio relativo al que más vende su crudo en al menos 20 años. Esto cambia completamente las perspectivas para los mercados de petróleo y gas, en nuestra opinión, y trae de vuelta el libro de jugadas de la Nueva Orden del Petróleo, con productores de bajo costo que aumentan el suministro de su capacidad libre para obligar a los productores de mayor costo a reducir la producción.

De hecho, el pronóstico para el mercado petrolero es aún más grave que en noviembre de 2014, cuando comenzó tal guerra de precios, ya que llega a un punto crítico con el colapso significativo de la demanda de petróleo debido al coronavirus. Esto es equivalente a un shock de demanda en el 1T09 en medio de un aumento de la producción de la OPEP en el 2T15 para un probable resultado del precio del 1T16. Como resultado, Estamos reduciendo nuestras previsiones de precios Brent del 2T y 3T20 a $ 30 / bbl con posibles caídas en los precios a niveles de estrés operativo y costos en efectivo de cabeza de pozo cerca de $ 20 / bbl.

Si bien no podemos descartar un acuerdo de la OPEP + en los próximos meses, también creemos que este acuerdo fue inherentemente desequilibrado y su producción reduce económicamente sin fundamento. Como tal, fundamentamos por ahora que no se produce tal acuerdo, con cualquier respuesta solo probable a precios muy bajos de todos modos. De hecho, esperamos que esta venganza del nuevo pedido de petróleo sea más rápida que su primera incursión dado el estado ya angustiado de la industria del esquisto bituminoso, lo que probablemente reduzca la probabilidad de otra rápida reversión de la política.

Y los detalles:

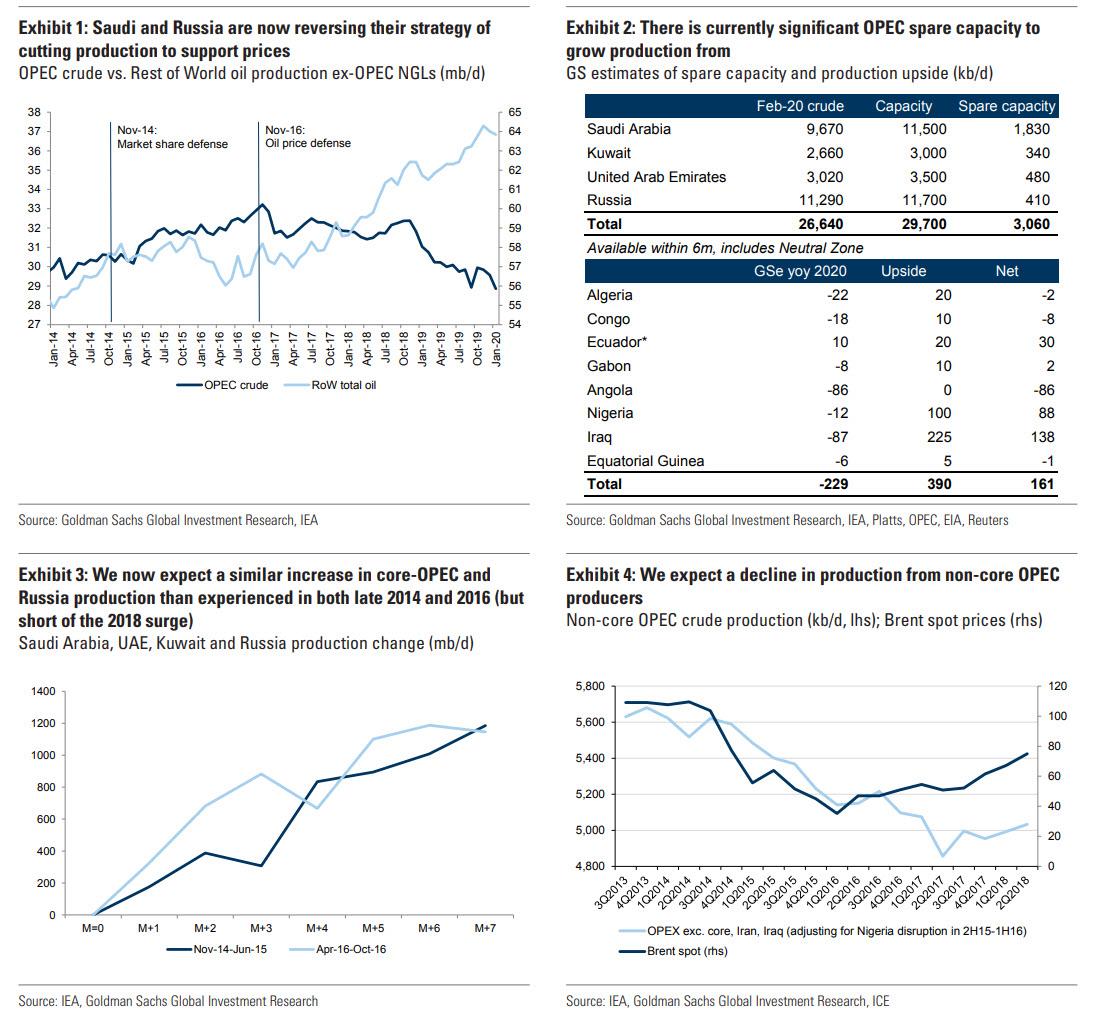

1. En esencia, la decisión de Rusia de deshacer el soporte artificial de precios que la OPEP + había creado desde 2016 es racional. Como discutimos anteriormente, estos recortes para defender los precios en lugar de la participación en el mercado desafiaron el incentivo económico de los grandes productores de bajo costo sin poder de fijación de precios, con la economía de Rusia capaz de hacer frente a los precios más bajos del petróleo. Desde noviembre de 2016, la producción de la OPEP y Rusia se redujo en 4,4 mb / d, mientras que el resto del mundo aumentó la producción en 5,7 mb / d. Los informes de los medios durante el fin de semana transmitieron que la decisión de Rusia estaba dirigida directamente al sector del esquisto debido a su actual dificultad financiera, pero también a la administración de los Estados Unidos en respuesta a las recientes sanciones de los Estados Unidos en su gasoducto Nord Stream 2 y Rosneft.

2. Tal motivación de sanción, el comentario de Rusia el viernes para continuar la cooperación dentro de la carta de la OPEP +, las represalias agresivas de OSP de Arabia Saudita y el estrés que los bajos precios del petróleo crearían en su economía (ya en un pie más débil que en 2014) sugieren que una reversión en los próximos meses podría ser posible, regresándonos a nuestro pronóstico de precios posterior al coronavirus. Si bien no podemos descartar tal resultado, también creemos que el acuerdo de la OPEP + fue inherentemente desequilibrado y su producción reduce económicamente sin fundamento. El recorte agresivo a los OSP de Arabia Saudita y la renuencia de Rusia a ser empujados a un acuerdo el viernes también apuntan a una baja probabilidad de un acuerdo inmediato. Como tal, basamos el caso de que tal acuerdo no ocurra en los próximos trimestres, y cualquier respuesta solo es probable a precios muy bajos de todos modos.

3. El mercado petrolero se enfrenta ahora a dos choques bajistas altamente inciertos con el claro resultado de una fuerte liquidación de precios. Si bien hay tanto que aún no sabemos sobre los fundamentos del petróleo en los próximos meses, también sabemos muy bien desde 2015-16 cómo se llevará a cabo dicho reequilibrio. Nuestro intento inicial de enmarcar esta divergencia entre oferta y demanda apunta a un gran superávit récord de 2T20 de c. 2.9 mb / d. Esto refleja el escenario de "guerra de precios" que presentamos el viernes, con un aumento agresivo de 1.0 mb / d en la producción de la OPEP y Rusia durante el 2T, similar a lo que ocurrió en 2014 y 2016 (y consistente con informes de noticias que Arabia Saudita ya está buscando elevar la producción de abril muy por encima de 10 mb / d). En nuestro modelo de precios cuantitativos, esto indicaría que los precios de Brent promedian $ 30 / bbl en el trimestre con riesgos claros de que los precios a veces se sobrepasen a la baja.

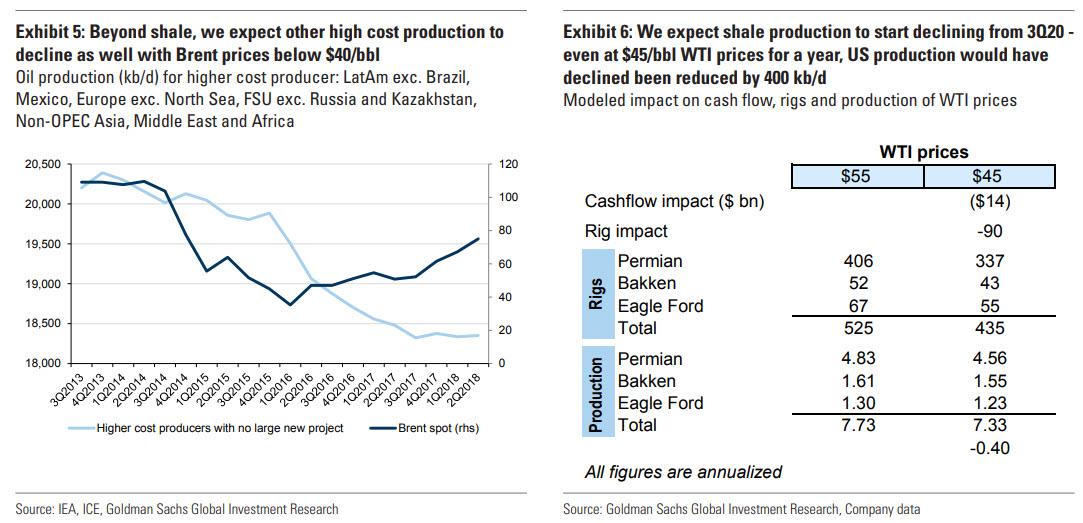

4. Tales niveles de precios comenzarán a crear una tensión financiera aguda y una disminución de la producción de esquisto, así como de otros productores de alto costo. Específicamente, asumimos que las tasas de disminución de la producción heredadas fuera del núcleo de la OPEP, Rusia y el esquisto aumentan entre un 3% y un 5% para volver a sus máximos de 2016. En el caso del esquisto, asumimos una respuesta insignificante en el 2T pero con una producción que cae secuencialmente en el 3T en 75 kb / dy las disminuciones aumentan a 250 kb / d qoq en el 4T20. Sin embargo, esto no impedirá un superávit en el 3T20 de 1.2 mb / d y los inventarios alcanzarán un máximo por encima de sus máximos de 2016 y los precios spot de Brent se mantendrán en un promedio de $ 30 / bbl. De hecho, el ciclo de retroalimentación negativa de los precios más bajos del petróleo en las economías exportadoras de energía podría exacerbar la disminución de la demanda de petróleo. En ese punto, el reequilibrio fundamental podría requerir que los precios del petróleo caigan a niveles de estrés operativo para los productores de alto costo con costos en efectivo de cabeza de pozo cercanos a $ 20 / bbl.

5. Suponiendo que no haya cambios en la política de producción, esperaríamos que comenzara un déficit de mercado en el 4T20 y eso reduciría el exceso de inventarios hasta 2021, con la perspectiva de los sorteos que ayudarán a que los precios repunten ese trimestre a $ 40 / bbl como lo hicieron en la primavera de 2T16. Nuestras previsiones trimestrales de precios Brent para 2021 son ahora de $ 45 / bbl, $ 50 / bbl, $ 55 / bbl y $ 60 / bbl con un precio a largo plazo de $ 45 / bbl Brent. Este equilibrio más bajo refleja un menor costo marginal de producción en los próximos años debido al crecimiento constante en la producción de la OPEP y Rusia (desde su capacidad disponible inicialmente y la nueva perforación posterior). El nivel significativo de capacidad sobrante e interrumpida (cada uno de más de 3 mb / d), así como el crecimiento resiliente no OPEP por encima de $ 60 / bbl Brent fueron, en última instancia, las razones por las que no esperábamos que la subinversión aguas arriba se torne optimista para los precios del petróleo por unos pocos años más. Esta venganza del nuevo orden petrolero, aunque inicialmente bajista, finalmente comenzará a cronometrar una subinversión tan vinculante, con una línea de visión más clara sobre precios de equilibrio más altos en 2 a 4 años.

6. Reutilizando nuestra plantilla de 2015-16, esperamos que este reequilibrio fundamental ocurra en tres fases: 1) la fase de supervivencia, con la capitulación de los grandes productores en la caída de la inversión; 2) la fase de inflexión donde los inventarios alcanzan su punto máximo y los productores menos aptos participan en una reestructuración de capital significativa, que incluye el cierre de activos; y 3) eventualmente, la fase de regeneración de una nueva industria con activos varados en última instancia cerrados u optimizados.

7. Si bien las fases 1 y 2 se desarrollaron durante más de un año la última vez (del 14 de noviembre al 16 de abril) y la fase 3 nunca sucedió, esperamos un reequilibrio mucho más rápido esta vez, ya que los productores de petróleo de esquisto y alto costo fueron Ya enfrentó costos de capital considerablemente más altos durante el año pasado debido a los rendimientos persistentemente pobres de los accionistas. Por ejemplo, a partir del jueves pasado antes del colapso del acuerdo OPEP +, los diferenciales de crédito de US HY Energy ya estaban por encima de 1000 pb, un nivel en el que se negociaron por última vez en marzo de 2016 cuando los precios del WTI se cotizaban a $ 35 / bbl. Este reequilibrio más rápido, que de hecho puede ser incluso más rápido que nuestro primer camino dada la actual contracción liderada por el coronavirus, puede ser el catalizador para que Rusia suspenda cualquier acuerdo de producción hasta que se complete y puede ayudar a explicar por qué esta batalla de cuota de mercado está sucediendo ahora En particular, ya no hay una ola de proyectos de ciclo largo en línea, con el último de estos proyectos a partir de 2020. Ilustrando este punto, nuestro nuevo pronóstico de suministro global del 4T20 termina siendo más bajo sin un corte de la OPEP + que nuestras expectativas anteriores que presentó un corte de 1 mb / d del 2T20.

8. Desde una perspectiva de mercado, esperamos que la caída de los precios se desarrolle en dos pasos. Primero, las grandes construcciones de inventario ya iniciadas conducirán a un agudo aumento de la curva hacia adelante en contango para cubrir los costos rápidamente crecientes de almacenar todos estos barriles. Por lo tanto, recomendamos cerrar el largo período de negociación Brent del 20 de diciembre frente al 21 de diciembre que iniciamos el 3 de febrero del 20, pero manteniendo la posición de venta Brent larga de $ 49 / bbl que se adjunta el 14 de febrero al 10, con el cartera hasta ahora con un desempeño positivo. En segundo lugar, reflejando la naturaleza estructural de esta revaloración, los precios a largo plazo también caerán al nuevo costo marginal de producción de compensación del mercado, probablemente inicialmente cerca de $ 40 / bbl para Brent. Durante la fase de inflexión, cuando los inventarios están en su apogeo, pudimos ver un aplanamiento de la curva hacia adelante cerca del mínimo en los precios, el signo típico de la capitulación del productor y la cobertura angustiada. Esta fase de inflexión también es un período en el que esperaríamos que la volatilidad de los precios aumente a niveles potencialmente nuevos. A partir de ahí, el camino hacia un mercado reequilibrado eventualmente conducirá a un retroceso sostenido.

9. Desde la perspectiva del diferencial de crudo, esperamos que la venta inicial venga junto con una fuerte compresión del diferencial WTI-Brent a una paridad potencialmente cercana a la experimentada en enero-16, lo que refleja el costo más barato de almacenar crudo en los EE. UU. falta de compra de crudo estadounidense no contratado por parte de refinerías extranjeras que enfrentan tanto una demanda débil como crudos baratos en el Medio Oriente. Desde la perspectiva del mercado de productos, esperamos grietas altamente volátiles debido a las fuerzas divergentes del colapso de la demanda y el aumento del exceso de oferta de crudo. Después de un probable repunte en los primeros días del colapso del precio del crudo, las grietas deberían retroceder debido al choque de la demanda en curso (especialmente porque las refinerías responden a incentivos de% de margen en un contexto de precios más bajos del crudo). Una vez que las refinerías reduzcan la producción, esperaríamos que prevalezca el excedente de crudo y ayudemos a que los márgenes se recuperen, incluso si la recuperación de la demanda sigue siendo superficial.

10. El impacto de este cambio estructural, por supuesto, se sentirá mucho más allá del mercado petrolero, con una posible angustia significativa para los sectores y soberanos expuestos a la energía. En particular, no esperamos que el mercado del gas se salve. Si Rusia realmente está respondiendo tanto a la competencia del esquisto como a las sanciones de los Estados Unidos sobre su nuevo gasoducto de la UE, esperaríamos que sus exportaciones de gas a Europa también aumenten. Tales riesgos de mayores flujos rusos solo empeoran potencialmente un equilibrio ya insostenible. Como resultado, ahora consideramos que el exceso de oferta en el mercado de gas de la UE requerirá un cierre de las exportaciones de GNL de los Estados Unidos y, en última instancia, un cierre de la producción de gas de los Apalaches. Es cierto que este es un resultado menos sorprendente que para el petróleo, ya que el mercado mundial del gas se ha encaminado hacia ese lado luego del colapso de la demanda china debido al coronavirus, un notable aumento en las exportaciones de GNL de Estados Unidos en febrero y el impacto de un invierno muy cálido en demanda de gas relacionada con la calefacción.

11. Con un colapso en la perforación de petróleo de esquisto bituminoso, sin embargo, nos sentimos cada vez más cómodos pronosticando un mercado de gas estadounidense más estrecho y el aumento de los precios de Henry Hub tanto en 2021 como en 2022, con la nueva perforación de Appalachia y Haynesville requerida para equilibrar el mercado estadounidense. Esto se debe a que incluso si Rusia aumentara los niveles de exportación en Europa, esperaríamos que el mercado global de GNL se reduzca secuencialmente de su exceso de oferta de 2019-20 (suponiendo inviernos normales en el futuro) y permita un aumento constante de las exportaciones de GNL de EE. UU. Con base en estos puntos de vista, estamos recortando nuestro pronóstico Henry Hub del 2T y 3T20 a $ 1.50 y $ 1.75 pero elevando nuestro pronóstico del 4T20-1Q21 a $ 3.00 / mmBtu con nuestro pronóstico de verano para 2021 ahora hasta $ 2.75 / mmBtu. Nuestro pronóstico de precio TTF para el 2T-3T20 ahora es de $ 2.10 y $ 2.40 con un invierno que se queda en $ 4.70 / mmBtu. Nuestro pronóstico de precio para el 2T-3T20 JKM ahora es de $ 2.40 y $ 2.70 con un invierno que se queda en $ 5.80 / mmBtu.

¿Y ahora que? Dejaremos a los lectores con nuestra conclusión de ayer, que ahora parece aún más apropiada:

Con 10Y Breakevens impulsados casi por completo por el precio del petróleo …

… una vez que Brent cráteres el lunes a mediados de $ 30 o menos, la implosión que lo acompaña en los rendimientos de 10 años podría hacer que el récord de rendimientos se vea el viernes en un ensayo general de lo que podría ser el mayor shock VaR de todos los tiempos. Y dado que QE solo enviará rendimientos aún más bajos, tal vez sea hora de que La Fed agregará futuros de petróleo a las acciones entre los valores expandidos que planea comprar como parte del QE-5 para evitar la próxima crisis deflacionaria que puede haber comenzado.