Dado que la guerra comercial entre EE. UU. Y China se encuentra en un segundo plano, aunque solo sea brevemente, luego de las noticias de que las negociaciones comerciales se reanudarán en octubre, lo que conducirá a una explosión de optimismo global, los operadores ahora se centrarán en el informe de nóminas de mañana para una indicación de cualquier reversión inesperada en el recorte de tasas de 25bps ampliamente valorado por la Fed el 18 de septiembre.

Y aunque los analistas buscan una nómina no agrícola de 160k por encima de la tendencia que se agregará a la economía de EE. UU. En agosto con un número susurrante de más de 200K, los indicadores subyacentes, como observa RanSquawk, son mixtos: por un lado, está el lado positivo (temporal ) impulso de la contratación del censo; Por otro lado, hay un arrastre a la baja de la estacionalidad residual de agosto, ya que las nóminas han mostrado una tendencia hacia las primeras impresiones débiles de agosto; luego estaba el informe de nóminas privadas de ADP que sorprendió al alza; sin embargo, los recortes de empleos de Challenger aumentaron, y los subíndices de empleo dentro de las encuestas ISM también disminuyeron (aunque siguen siendo expansivos). Al mismo tiempo, los datos de confianza de los consumidores mostraron la diferencia entre los empleos 'abundantes' y 'los trabajos difíciles de conseguir' en aumento, lo que auguró bien para los datos de PFN, pero la perspectiva en el mercado laboral fue menos positiva, mientras que los consumidores también se están volviendo menos optimistas sobre las perspectivas de crecimiento salarial. En general, una imagen mixta mientras nos dirigimos al punto de datos económicos más importante antes de la reunión del FOMC de septiembre.

Aquí hay un resumen de lo que Wall Street espera:

- Nóminas no agrícolas: Exp. 160k, anterior. 164k.

- Nóminas privadas: Exp. 150k, anterior. 148k.

- Nóminas de fabricación: Exp. 8k, anterior. 16k.

- Nóminas del gobierno: Prev. 16k.

- Tasa de desempleo: Exp. 3.7%, anterior. 3.7%. (El FOMC actualmente proyecta 3.6% de desempleo para fines de 2019 y 4.2% a más largo plazo).

- Tasa de desempleo U6: Prev. 7.0%.

- Participación en la fuerza laboral: Prev. 63.0%.

- Media Ganancias Y / Y: Exp. 3,1%, anterior 3,2%; Media Ganancias M / M: Exp. + 0.3%, anterior + 0.3%.

- Media Horas de la semana laboral: Exp. 34.4 horas, anterior. 34,3 h.

Más detalles sobre qué esperar mañana, cortesía de RanSquawk

TASA DE TENDENCIA DEL CRECIMIENTO DE NÓMINA:

Ya sea que se observen las expectativas de consenso para la impresión de PFN de 160K, o el pronóstico de Goldman de 150K, el patrón es claro: la tasa de tendencia del crecimiento de la nómina está disminuyendo. El promedio de un año se sitúa en 187k, el de seis meses es de 141k y el de tres meses es de 140k. Sin embargo, el último informe de empleo de ADP es un buen augurio para el titular de agosto, después de una sorpresa al alza, imprimiendo 195k contra 148k esperado. La fuerza dentro de la encuesta fue amplia, y los investigadores notaron que los datos de agosto fueron la primera vez en los últimos 12 meses que hemos visto un crecimiento equilibrado de empleos en pequeñas, medianas y grandes empresas. El economista de Moody's, Mark Zandi, dijo: "Las empresas se mantienen firmes en sus nóminas a pesar de la desaceleración de la economía; la contratación se ha moderado, pero los despidos siguen siendo bajos", y agregó que "mientras esto continúe, la recesión estadounidense seguirá a raya".

Al justificar su pronóstico de 150K, los economistas de Goldman señalan que Esto refleja un aumento de 15-20k de la contratación relacionada con el Censo 2020 mientras que el pronóstico de nóminas privadas es algo más suave en + 130k (consenso + 150k). Este ritmo más lento esperado de aumento de empleos privados es consistente con el deterioro de agosto de las encuestas de empleadores, y Goldman agrega que el crecimiento del empleo se había desacelerado significativamente incluso antes de la escalada de la guerra comercial de principios de agosto (a + 140k y + 141k en los últimos tres y seis meses , respectivamente). Sin embargo, es probable que el crecimiento del empleo permanezca por encima del potencial, que ahora está muy por debajo de 100K, ya que las solicitudes iniciales de desempleo cayeron aún más y las encuestas de empleadores permanecieron en territorio positivo en la red.

SALARIO:

The Street espera que el crecimiento salarial aumente en + 0.3% M / M, igualando el ritmo del informe de julio, aunque la tasa Y / Y se ve moderada a 3.1% desde 3.2%, lo que Bank of America dice que es el resultado de la base efectos Dentro del indicador de confianza del consumidor de la Junta de la conferencia, el porcentaje de consumidores que esperan una mejora en las perspectivas de ingresos a corto plazo disminuyó del 24.9% al 23.8%, sin embargo, la proporción que esperaba una disminución disminuyó, del 6.6% al 5.8%. Algunos analistas también estarán atentos a las horas trabajadas, dada la reciente disminución, que algunos han tomado como una señal de que el mercado laboral está perdiendo impulso.

LAS SOLICITUDES DE DESEMPLEO:

Las solicitudes iniciales de desempleo se han topado a lo largo de mínimos cíclicos; en la semana de la encuesta de nómina no agrícola de agosto, las solicitudes de desempleo llegaron a 211k frente a las 216k de julio; el promedio de cuatro semanas ha estado subiendo alrededor de 215k. Con los efectos de las distorsiones desapareciendo (como resultado de los cierres anuales de los fabricantes de automóviles), los analistas ven que la tasa de tendencia continúa alrededor de 215k. En las próximas semanas, la tasa de tendencia puede aumentar debido al huracán Dorian.

DESAFÍOS DE TRABAJO:

Los datos de Challenger mostraron que los empleadores estadounidenses aumentaron el ritmo de reducción en agosto; Las compañías han anunciado planes para recortar 53.480 empleos, un 37,7% más que el total de 38.845 de julio, y un 39% más que los 38.472 recortes anunciados en agosto de 2018. Challenger dijo que el total de agosto fue el cuarto más alto para los recortes de empleos este año, marcando la octava vez consecutiva los recortes de empleos fueron más altos que el mes correspondiente un año antes. "Los empleadores están comenzando a sentir los efectos de la guerra comercial y los aranceles impuestos por Estados Unidos y China", dijeron los investigadores, "de hecho, las dificultades comerciales fueron citadas como la razón de más de 10,000 recortes de empleos en agosto". La consultora dijo que sigue viendo preocupaciones de los inversores que debilitan la confianza en el mercado, y que los empleadores parecen estar reduciendo trabajadores en respuesta a una desaceleración en la demanda de sus productos y servicios ".

Encuestas de negocios:

El subcomponente de empleo en la encuesta de fabricación ISM cayó 4,3 puntos a 47,4, ahora en contracción después de 34 meses de expansión. Un índice de empleo manufacturero ISM superior a 50.8, con el tiempo, generalmente es consistente con un aumento en los datos de la Oficina de Estadísticas Laborales (BLS) sobre el empleo manufacturero. "El empleo se contrajo por primera vez desde septiembre de 2016", dijo ISM, "agosto terminó un ciclo de expansión en el que el índice promedió 55.8". ISM señaló que los comentarios fueron generalmente neutrales con respecto a la contratación para la deserción. "Los comentarios de reducción de fuerza fueron mínimos, pero el 25% de los comentarios generales fueron negativos con respecto a la expansión del empleo", dijo. Mientras tanto, la única debilidad destacada en la encuesta ISM no manufacturera, que en general fue bastante sólida en agosto, fue el subcomponente de empleo, que cayó 3.1 puntos a 53.1; Sin embargo, los comentarios cualitativos fueron más alentadores, y las respuestas incluyeron "nuevos empleos agregados para compensar el crecimiento de los negocios" y "estamos trabajando en el reclutamiento de personas".

ENCUESTAS AL CONSUMIDOR:

Dentro del indicador de confianza de los consumidores de la Junta de la conferencia, la diferencia entre empleos "abundantes" y empleos "difíciles de conseguir" aumentó a 39.4 en agosto, desde 33.4 en julio, lo que aumenta bien para los datos del mercado laboral. Sin embargo, el banco central señaló que la perspectiva de los consumidores para el mercado laboral también fue ligeramente menos positiva, durante el mes, ya que la proporción que esperaba más empleos en los próximos meses disminuyó marginalmente de 19.9% a 19.7%, mientras que aquellos que anticipan menos trabajos aumentaron de 11.1 % a 13.6%.

SOLICITANDO UN INFORME DE DEBILIDAD:

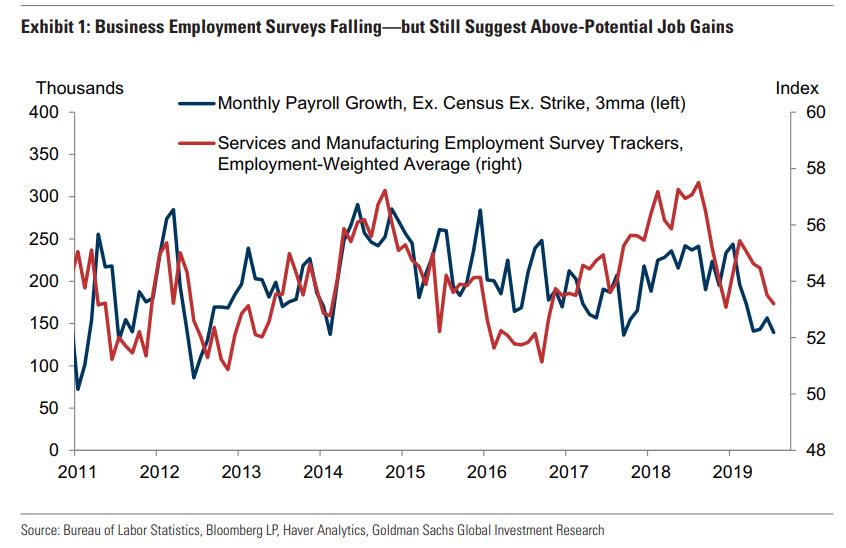

- Encuestas de empleadores. Las encuestas de actividad empresarial fueron mixtas en agosto (con ganancias moderadas en el sector manufacturero y pocos cambios en la red en el sector de servicios), pero los componentes de empleo de esas encuestas tuvieron un rendimiento inferior (-2,6 puntos a 49,7 para la fabricación, -0,2 puntos a 53,4 para servicios). Sin embargo, como se muestra en el Anexo 1, el nivel de los componentes del mercado laboral aún sugiere que el crecimiento del empleo se desarrolla a un ritmo saludable (de alrededor de 175 mil por mes). El crecimiento del empleo en el sector servicios aumentó 133k en julio y promedió 120k en los últimos seis meses, mientras que el empleo en la nómina manufacturera aumentó 16k en julio y aumentó en promedio 6k en los últimos seis meses.

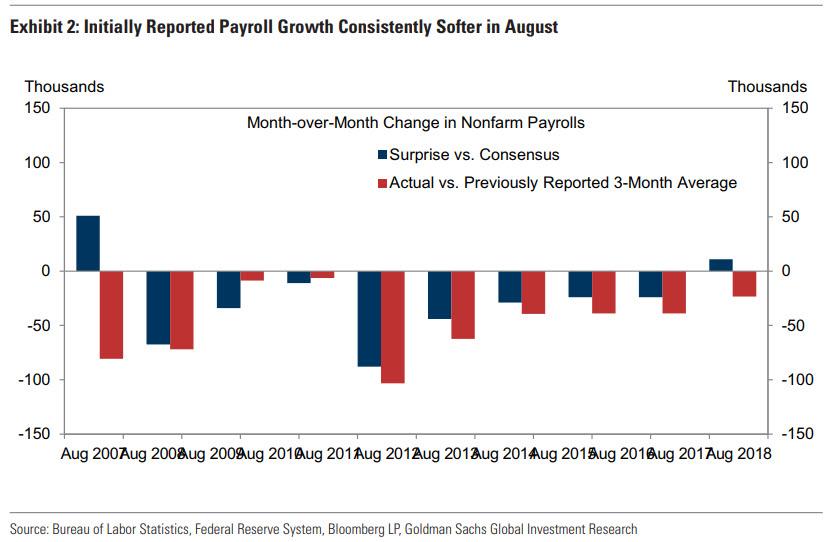

- Estacionalidad residual. Las nóminas han exhibido una tendencia hacia las primeras impresiones débiles de agosto, lo que puede reflejar un sesgo estacional recurrente en las primeras cosechas de los datos. En el Anexo 2, Goldman muestra el crecimiento de la nómina de la primera impresión en agosto en relación con las estimaciones de consenso y en relación con el promedio móvil de tres meses publicado anteriormente (es decir, el promedio en mayo, junio y julio, tal como se publicó en el informe de empleo de julio). El crecimiento del empleo en agosto se ha desacelerado en cada uno de los últimos diez años, y ha perdido el consenso en 8 de esos casos. La suavidad en la primera cosecha también tiende a manifestarse en muchas de las mismas industrias, incluidas la fabricación, los servicios profesionales, el comercio minorista y la información. Tomados en conjunto, el banco supone un arrastre de 30k de la estacionalidad residual en el informe de mañana.

- Recortes de empleo. Los despidos anunciados por Challenger, Gray y Christmas aumentaron en agosto a 57k (SA por GS), y están algo por encima de su nivel de agosto de 2018 (+ 15k interanual). El aumento secuencial en los despidos anunciados refleja principalmente los aumentos en la industria de la tecnología (+ 11k mom sa) y el gobierno (+ 4k).

SOLICITANDO UN INFORME MÁS FUERTE:

- Las solicitudes de desempleo. Las solicitudes iniciales de desempleo disminuyeron aún más desde los niveles ya muy bajos durante las cinco semanas entre los períodos de referencia de nómina (-6k a 213k en promedio). Las reclamaciones continuas aumentaron en 24k de una semana a otra, pero se mantuvo sin cambios en promedio entre meses (a 1,698k).

- ADP. La empresa de procesamiento de nómina ADP informó un aumento de 195k en el empleo privado de agosto, 47k por encima del consenso y una recuperación considerable del ritmo promedio de 98k en los tres meses anteriores. El informe ADP fue un poco más firme que nuestras suposiciones anteriores, y en nuestra opinión sugiere que el ritmo subyacente de crecimiento del empleo sigue siendo sólido.

- Contratación censal. El empleo temporal relacionado con el Censo 2020 ha retrasado significativamente el de 1999 y 2009. Sin embargo, el escrutinio de direcciones ahora está en marcha, y el Censo anunció que la contratación aumentó durante y antes de la semana de referencia de nómina de agosto. Dado esto y dado que las más de 200 oficinas regionales del Censo se abrieron a fines de julio, Goldman espera un impulso visible de la contratación del Censo en el informe. (Asume 15-20k trabajadores).

FACTORES NEUTROS:

- Disponibilidad de trabajo. El diferencial del mercado laboral de la Conference Board, la diferencia entre el porcentaje de encuestados que dicen que los trabajos son abundantes y los que dicen que los trabajos son difíciles de conseguir, aumentó en 6.3pt a +39.4, un nuevo ciclo en agosto. Otras lecturas de disponibilidad de trabajo fueron algo más suaves en forma secuencial: las ofertas de trabajo de JOLTS disminuyeron pero se mantuvieron altas (-36k a 7,348k en junio) y el índice de Ayuda buscada en línea del Conference Board bajó (-1.2pt a 102.3 en julio).