Y así, la complacencia se ha ido con fuerza.

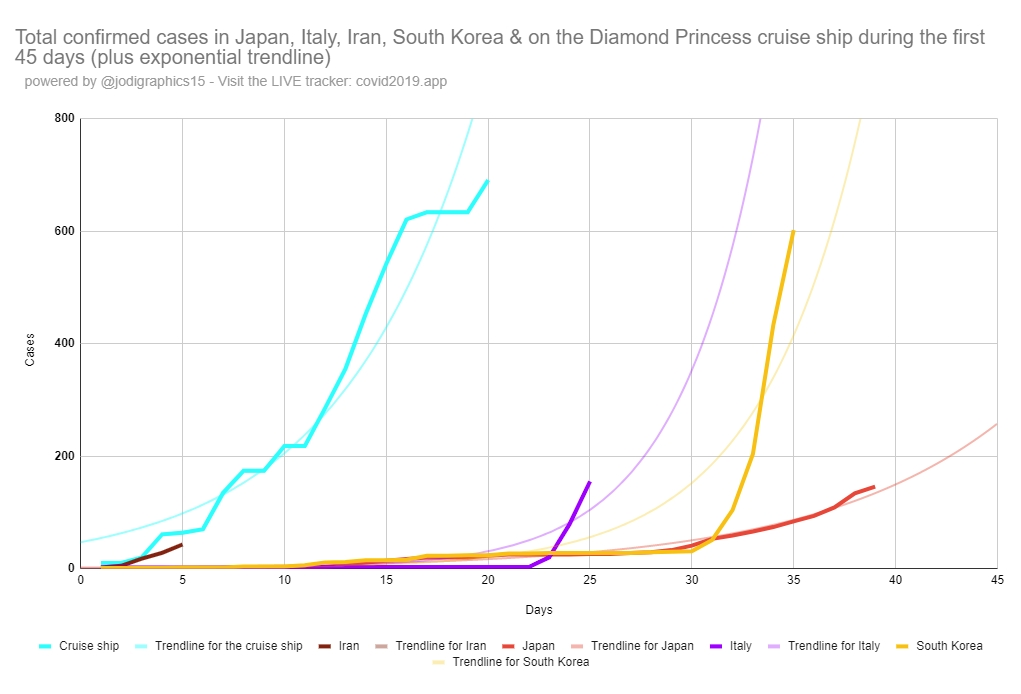

Dado que los comerciantes aprendieron a ignorar las noticias sobre coronavirus gracias a los "datos" de casos manipulados y fabricados de China que muestran que la pandemia se estaba calmando, el lunes los mercados recibieron una llamada de atención muy grosera y se desplomaron después de que Corea del Sur e Italia informaron un repentino aumento en las noticias casos como surgieron dos nuevos grupos virales en alta mar. Como escribe Eleanor Creagh de Saxo Bank, con Corea del Sur, un centro clave de la cadena de suministro y centro logístico, ahora en alto nivel de alerta, el último aumento en los casos nocturnos está intensificando las interrupciones de la cadena de suministro regional en curso.

El coronavirus ahora ha matado a 2.592 personas en China (y como órdenes de magnitud más), que ha reportado 77.150 casos, y se ha extendido a otros 28 países y territorios, con un número de muertos fuera de China alrededor de dos docenas. Y mientras que las acciones hasta la fecha han sido resistentes al ignorar los datos, con el contagio repuntando fuera de China, los mercados complacientes se han dado cuenta de la realidad de lo que claramente ha sido una gran equivocación de riesgo, y el resultado es nada menos que un baño de sangre global. en lo que se perfila como el "Lunes Rojo":

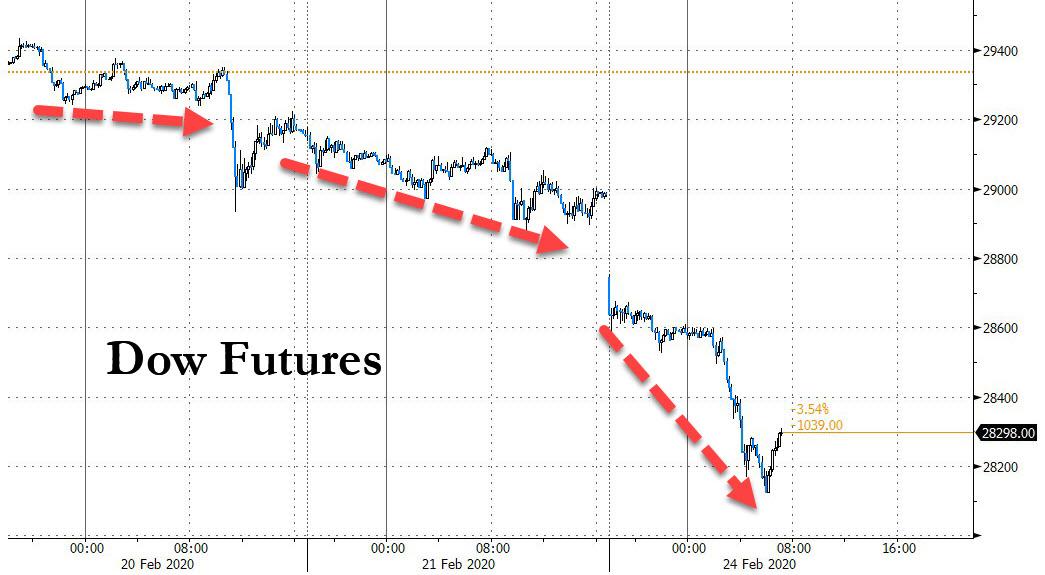

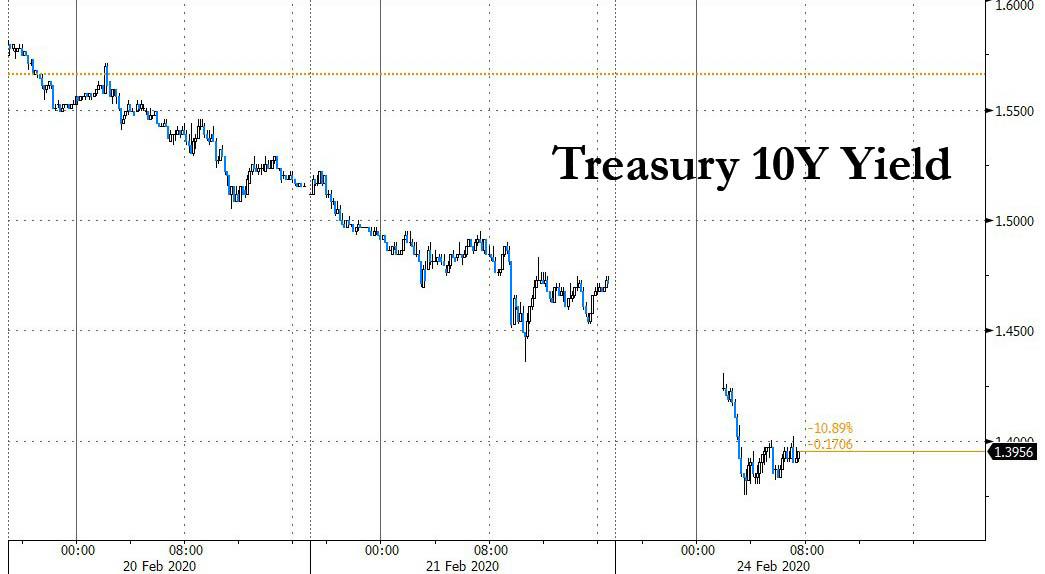

Como resultado, los futuros del índice estadounidense cayeron junto con las acciones en Europa y Asia el lunes, mientras las autoridades luchaban para evitar que el coronavirus se propagara más ampliamente fuera de China, y para mantener contentos a los inversores después de que China no impresionó a los mercados con la serie de medidas de estímulo anunciadas durante el fin de semana. Paraísos seguros como el oro surgió y Los rendimientos del Tesoro de EE. UU. Alcanzaron su nivel más bajo desde mediados de 2016, a medida que explotaban los indicadores de volatilidad.

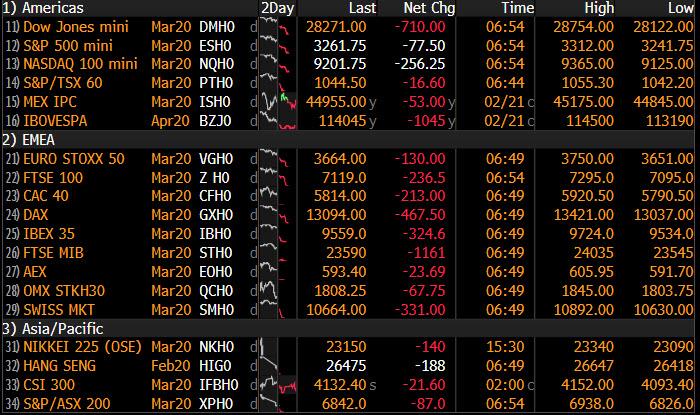

Después de cerrar justo por debajo de 29,000 el viernes, los futuros de Dow cayeron más de 800 puntos antes de estabilizarse modestamente, y en ritmo para borrar todas las ganancias de 2020.

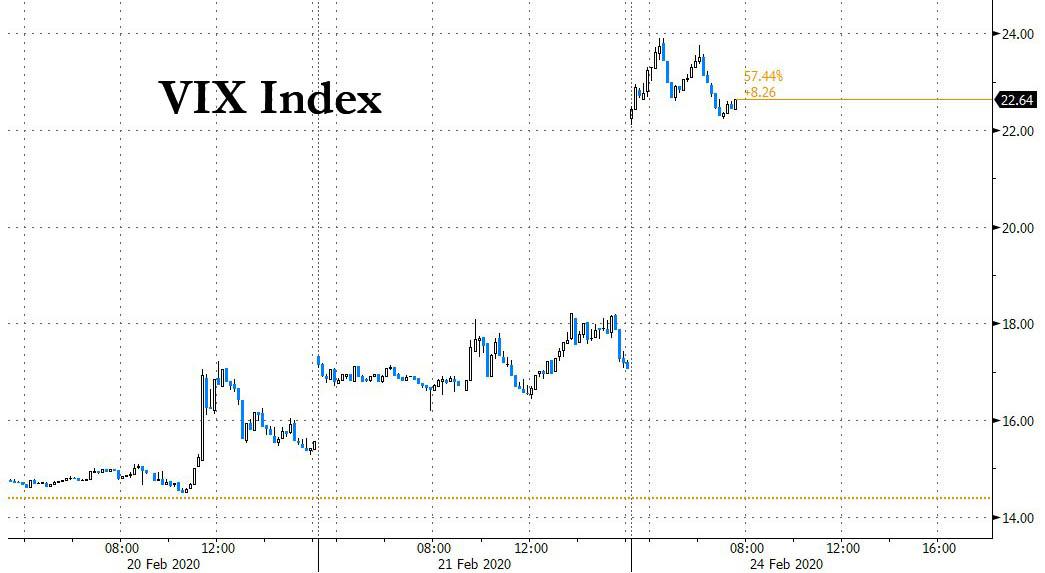

Junto con el colapso en el Dow, los tres futuros clave del índice de EE. UU. Cayeron más del 2%, con S&P 500 Eminis apuntando a la mayor caída desde agosto. Los contratos futuros de Nasdaq 100 cayeron hasta un 3,2%, la mayor cantidad entre contratos futuros para los principales índices de EE. UU., paralizando el rally tecnológico líder del mercado, Como la ansiedad por la propagación del coronavirus volcó el sentimiento alcista hacia las acciones tecnológicas. Y a medida que los futuros estadounidenses cayeron, el índice VIX aumentó a su nivel más alto desde agosto, llegando a 23.90.

El índice europeo Stoxx Europe 600 recibió una paliza temprana, cayendo hasta un 3,6% en el doble de su volumen promedio; solo ha caído más del 3% en solo otras dos ocasiones en los últimos cuatro años. y se dirigía a la mayor caída desde Brexit, A medida que los inversores huyeron de las acciones de viajes y bienes de lujo, mientras que un índice de riesgo de crédito en las compañías de alto rendimiento de la región se disparó.

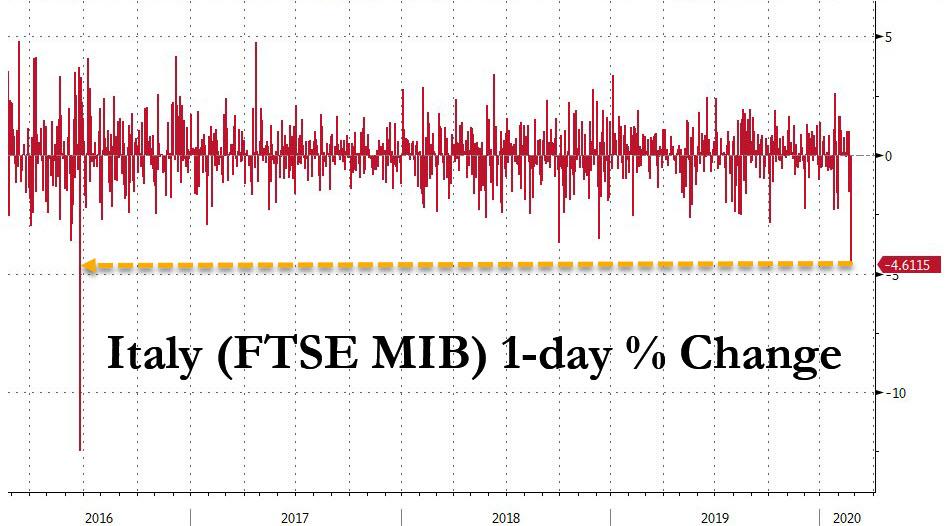

Agarrados por el pánico de que está emergiendo como el supercúmulo de coronavirus de Europa, las acciones italianas colapsaron casi un 5%, también la mayor caída en casi cuatro años después de un aumento en los casos del virus. dejó partes del norte industrial del país en virtual bloqueo. Frankfurt y París cayeron más del 3% y el FTSE de Londres cayó un 2,5%, lo que significa que al menos $ 350 mil millones habían sido eliminados del valor de mercado de la región.

Los costos de endeudamiento de Italia se dispararon después del el gobierno impuso un bloqueo en un área de 50,000 personas cerca de Milán, con las infecciones en el país aum entando a alrededor de 150 de solo un puñado hace una semana.

En Asia, "la realidad muerde" a medida que la propagación del coronavirus aumenta fuera de China. Los informes de 161 nuevos casos confirmados en Corea del Sur han estimulado aún más la aversión al riesgo. La caída de Corea del Sur ante la pandemia está intensificando las interrupciones de la cadena de suministro regional que ya están en curso. Las paradas y los retrasos en la producción tienen la capacidad de causar cuellos de botella inesperados en muchas líneas de producción, incluso si el virus se propaga pronto. Y son esos efectos secundarios no lineales de la oferta, como los cuellos de botella de producción, los que son el verdadero comodín en términos de rebajas en el crecimiento, ganancias e interrupciones a más largo plazo. Como resultado, el índice de referencia de Corea del Sur cayó un 3,9%, lo que provocó caídas en toda Asia, después de que el gobierno declaró una alerta alta. El número de infecciones aumentó a 763 y las muertes aumentaron a siete.

En otras partes, en Asia, el índice de referencia de Australia cayó 2.25% y Nueva Zelanda cayó alrededor de 1.8%. El índice CSI300 de primer orden de China cerró con una caída del 0.4%. Eso dejó el índice más amplio de MSCI de acciones de Asia-Pacífico fuera de Japón en su nivel más bajo desde principios de febrero. Los mercados japoneses estaban cerrados por un feriado público.

Irán, que anunció sus primeras infecciones la semana pasada, dijo que había confirmado 43 casos y ocho muertes, con la mayoría de las infecciones en la ciudad sagrada de Qom. Arabia Saudita, Kuwait, Irak, Turquía y Afganistán impusieron restricciones de viaje e inmigración a la República Islámica.

"Hay muchas malas noticias en el frente del coronavirus con el número total de casos nuevos aún en aumento", escribió el economista jefe de AMP, Shane Oliver, en una nota. "Por supuesto, hay mucha incertidumbre sobre los datos del caso. Nuevos casos fuera de China todavía parecen estar en tendencia ".

A medida que los inversores en pánico (por qué no vendían durante el último mes, uno nunca lo sabrá) abandonaron los activos de riesgo, se inundaron en refugios seguros y, como resultado, el rendimiento de los bonos del Tesoro a 10 años se redujo a su nivel más bajo desde 2016, cayendo a casi todos tiempos mínimos, y deslizándose por debajo del nivel de 1.40% que según BofA indicaba un "punto de inflexión" recesivo. El Tesoro a 30 años tocó un mínimo histórico en 1.84% y los rendimientos alemanes cayeron a -0.475%, su nivel más bajo en más de cuatro meses

"Todo el mundo ve que esto podría ser otro tramo para la economía, y para empezar ya estábamos en un estado bastante frágil", dijo el jefe de estrategia macro de Rabobank, Elwin de Groot. "Podría ser otro paso hacia una recesión en más países."

Mientras tanto, ese otro refugio seguro, el oro, se acercó a los $ 1,700, mientras que el crudo Brent cayó casi un 4%.

Como se señaló durante el fin de semana, el pánico de venta del lunes fue provocado por múltiples brotes de la epidemia que ahora se ha extendido a más de 30 países, con Corea del Sur informando un aumento en las infecciones e Italia bloqueando un área de 50,000 personas cerca de Milán.

Los jefes de finanzas y los banqueros centrales de las economías más grandes advirtieron este fin de semana que veían que el virus traía riesgos negativos para el crecimiento global; desafortunadamente, no hay nada que puedan imprimir para detener la propagación del virus, y ninguna reducción de impuestos evitará el colapso de las cadenas de suministro globales críticas.

Mientras tanto, a medida que los inversores apuestan a que los bancos centrales intervendrían con un estímulo político para respaldar el crecimiento económico, los futuros de fondos alimentados por Estados Unidos señalaron más recortes de tasas a finales de este año y una probabilidad cercana al 20% de un recorte el próximo mes. El yen se recuperó, recuperando su condición de refugio seguro, al igual que el dólar estadounidense en medio de la lucha por la seguridad. Las monedas escandinavas y los dólares australianos y neozelandeses cayeron; La corona de Noruega cayó contra todos los pares del Grupo de los 10, ya que los precios del petróleo recibieron un nuevo golpe, mientras que el australiano se desplomó después de que Corea del Sur elevó su nivel de alerta de enfermedades infecciosas al más alto disponible, y los funcionarios del G-20 citaron los riesgos a la baja para el crecimiento global. El coronavirus. El won de Corea cayó un 1% en 1.219.06 después de caer a su punto más débil desde agosto de 2019. Las monedas de los mercados emergentes desde el peso de México y la lira de Turquía hasta el zloty de Polonia y el rublo de Rusia estaban en números rojos.

En los mercados de productos básicos, el crudo Brent cayó un 3,5%, o $ 2,1, a $ 56,35 por barril. El crudo estadounidense cayó un 3%, o $ 1.64, a $ 51.74 por barril. Entre los principales metales industriales, el cobre cayó un 1,4% y el zinc cayó un 2,5%.

Los datos esperados incluyen el Índice de Actividad Nacional de la Fed de Chicago y las Perspectivas de fabricación de la Fed de Dallas. HP Inc, Intuit y Shake Shack se encuentran entre las compañías que informan ganancias.

Instantánea del mercado

- Los futuros del S&P 500 cayeron un 2,7% a 3.249,25

- STOXX Europe 600 bajó 3.5% a 413.20

- MXAP bajó 1.3% a 164.30

- MXAPJ bajó 2.2% a 533.03

- Nikkei bajó 0.4% a 23,386.74

- Topix bajó 0.03% a 1,674.00

- El índice Hang Seng bajó un 1.8% a 26,820.88

- Shanghai Composite bajó un 0.3% a 3,031.23

- Sensex bajó 1.9% a 40,399.19

- Australia S & P / ASX 200 bajó 2.3% a 6,978.28

- Kospi bajó 3.9% a 2,079.04

- El rendimiento alemán a 10 años cayó 6.6 pb a -0.497%

- Euro bajó 0.2% a $ 1.0825

- El rendimiento italiano a 10 años subió 0.6 pb a 0.746%

- El rendimiento español a 10 años cayó 2.5 pb a 0.201%

- Los futuros del Brent cayeron un 3,6% a $ 56.42 / barril

- El oro subió 2.6% a $ 1,686.73

- El índice del dólar estadounidense subió un 0,3% a 99,54

Noticias de la noche a la mañana de Bloomberg

- Italia, ahora el epicentro del virus en el continente, está estudiando medidas para apoyar la economía local.

- Las infecciones aumentaron nuevamente en Corea del Sur e Irán, mientras que Afganistán, Bahrein y Kuwait informaron sus primeros casos.

- El presidente Xi Jinping instó a China a "no escatimar esfuerzos" para contener el brote de coronavirus en Beijing, ya que la máxima legislatura de la nación pospuso su sesión legislativa anual en la capital para ayudar a controlar la propagación de la enfermedad.

- Estados Unidos firmará acuerdos militares por más de $ 3 mil millones con India el martes, dijo el presidente Donald Trump al comienzo de una visita de estado de dos días a la nación del sur de Asia

- La victoria de los intransigentes en las elecciones de Irán pone al parlamento nuevamente en manos de personas decididas a retrasar la reconciliación con Occidente.

- La Unión Demócrata Cristiana de la canciller Angela Merkel está tratando de recuperar las piezas después de que una derrota en las elecciones estatales en Hamburgo provocó alarma pública sobre las divisiones en el principal partido de Alemania

Las acciones asiáticas se negociaron con fuertes pérdidas en todos los ámbitos tras el descenso de Wall Street el viernes, en medio del rápido aumento en el número de casos de coronavirus fuera de China

Noticias asiáticas superiores

- Corea del Sur pide una revisión extra del presupuesto en medio de la propagación del virus

- Trump dice que Estados Unidos firmará $ 3 mil millones en acuerdos de defensa con India

- China pide a los residentes que no viajen a EE. UU., Dice ministerio

- Goldman entre los disidentes sobre las tarifas israelíes a medida que el precio disminuye

Las acciones europeas (Eurostoxx 50 -3.7%) han comenzado la semana con pérdidas sustanciales debido a que la falta de contención del coronavirus afecta el sentimiento de los inversores. Durante el fin de semana, a pesar de los esfuerzos de las autoridades chinas para calmar las preocupaciones sobre las consecuencias internas del virus, el foco se ha centrado en la recuperación en los casos reportados fuera de China. El recuento de casos en Corea del Sur ha seguido aumentando con el recuento más reciente de Yonhap que asciende a 833 infectados, mientras que más cerca de casa, los temores en Europa han sido elevados por Italia informando 152 casos y una tercera muerte por COVID-19; FTSE MIB (-4.7%). El impulso para vender ha continuado desde que se abrió el efectivo con el efectivo DAX acercándose cada vez más a 13,000 a la baja, mientras que los futuros en Estados Unidos pintan una imagen igualmente sobria con el e-mini S&P más bajo en 94 puntos hasta ahora. Desde un punto de vista sectorial, los nombres de las aerolíneas se destacan como un rezagado notable debido a las implicaciones de viaje del creciente número de casos con easyJet (-12.5%), RyanAir (-10.6%), Tui (-8.8%), Air France (-10% ), Deutsche Lufthansa (-6,7%), todos con grandes pérdidas. En otros lugares, el espacio de lujo sigue siendo un objetivo principal para los vendedores con Swatch (-5.3%), Richemont (-5.9%), LVMH (-5.3%) todos sufriendo, mientras que las preocupaciones sobre la producción de automóviles han afectado a los fabricantes de autopartes (BMW -4.7%, Daimler -5.4%, Continental -4.6%, Volkswagen -4.9%) y exacerbaron la presión de venta para el DAX (-3.8%). En consonancia con la acción del precio en los respectivos complejos, los nombres de energía y materiales también están sintiendo la presión en el comercio europeo temprano, mientras que los fabricantes de chips / nombres de TI también se venden agresivamente a medida que el e-mini NASDAQ (-3.3%) está retrasado. mira por delante de la apertura de Wall Street.

Noticias europeas principales

- Las acciones europeas caen más desde 2016 después de que los sumideros de lujo en virus

- El partido de Merkel busca salir de la crisis después del fracaso de Hamburgo

- El sentimiento empresarial alemán se mantiene firme contra las preocupaciones de los virus

- El CEO de Barclays, Staley, espera irse para fines de 2021, dice FT

En FX, Aunque las vacaciones en el mercado de Japón pueden estar reduciendo los volúmenes y la oferta, las crecientes preocupaciones sobre la propagación y el impacto del coronavirus de China están ayudando al Yen a forjar ganancias frente a un dólar de otra manera ampliamente ofertado alrededor de 111.50 en comparación con los mínimos recientes por debajo de 112.00. Sin embargo, el oro realmente brilla como un faro de refugio seguro y supera el rendimiento después de acelerar hacia Usd1700 / oz y establecer un nuevo pico de varios años alrededor de Usd1689.30, con los técnicos ahora observando un Usd1715 Fib si se rompe la barrera psicológica.

- USD: como se señaló anteriormente, el dólar también se está beneficiando de los flujos de reducción de riesgo y el DXY se ha recuperado aún más de la base PMI preliminar posterior a los EE. UU. Del viernes para recuperar el estado de 99.500+ como resultado, a pesar de que los rendimientos del Tesoro se están derrumbando y la curva es significativamente adular. Sin embargo, el índice se mantiene a cierta distancia del mejor 2020 de la semana pasada y la esquiva marca de 100.00 dentro de un rango de 99.405-657.

- NOK / CAD / NZD / AUD – Los claros rezagos del G10, a medida que las fuertes caídas en los precios del crudo agravan las pérdidas de nCoV chino para la corona noruega y Loonie, mientras que el kiwi y el australiano se ven perjudicados por su ubicación geográfica más cercana y sus lazos económicos con China. Eur / Nok está cerca de 10.1500, Usd / Cad está muy cerca de 1.3300, con Nzd / Usd luchando por mantener 0.6300 y Aud / Usd no puede retener 0.6600 ya que el YUAN permanece por debajo de 7.0000.

- SEK / GBP / EUR / CHF – También sufriendo el brote de salud en China, Eur / Sek cotiza al norte de 10.5500 y Cable está luchando por mantenerse en contacto con 1.2900 antes de las conversaciones comerciales entre el Reino Unido y la UE, mientras que Eur / Gbp está en el extremo superior de 0.8345-93 parámetros después de una encuesta Ifo alemana mejor de lo esperado que ha ayudado a la moneda única a evitar los intentos de probar el soporte / las ofertas subyacentes en 1.0800. Mientras tanto, el franco todavía está algo entre medio, con Usd / Chf a caballo entre 0.9800 y Eur / Chf colgando justo por encima de 1.0600 después de otro golpe para el partido CDU de Alemania en las elecciones de Hamburgo.

- EM: descensos generalizados y abruptos en muchos casos frente a los Usd, con Krw extendiendo las pérdidas por razones obvias y Rub también sintiendo el calor cuando Brent cae sobre Usd2 / brl, mientras que el Try apenas obtuvo tracción de una mejora en la confianza de fabricación turca dada la propagación de COVID-19 y los problemas geopolíticos en curso. Por último, pero no menos importante, el Zar está a la defensiva antes del presupuesto SA del miércoles y el Peso mexicano es aún más cauteloso antes de las métricas de inflación de mediados de febrero.

En productos básicos, Los futuros del mes anterior del WTI y Brent están registrando pérdidas significativas en la actualidad, en línea con el sentimiento de riesgo general, ya que ambos han bajado alrededor de USD 2.0 / bbl. El enfoque para el mercado del crudo está firmemente fijado en el lado de la demanda, ya que la propagación del coronavirus, particularmente su marcado salto en Italia durante el fin de semana, está impactando fuertemente el sentimiento en el sector automotriz y de viajes; y, como tal, aumenta la preocupación por un marcado impacto en la demanda también fuera de China. Pasando al lado de la oferta, donde los informes del viernes de Arabia Saudita y otros que buscan una adición de alrededor de 300k BPD a los recortes de producción si Rusia no se incorpora, lo que sería en lugar del recorte de 600k BPD que ha recomendado el JTC, se sumaron al presiones de precios a la baja; posteriormente, estos comentarios han sido negados por Arabia Saudita. Mirando hacia el futuro, la reunión de la OPEP + ahora está en teoría a solo unos días de distancia y el enfoque sigue siendo muy importante en la postura oficial de Rusia sobre si apoyarán recortes adicionales, de ser así, en qué medida. En cuanto a los metales, donde el oro spot ha galopado durante la noche con un nuevo YTD alto en USD 1689.29 / oz en el FTQ masivo que estamos experimentando hoy en día, técnicamente, la resistencia inevitablemente se encuentra en la marca psicológica de USD 1700 / oz antes de una fibra en USD 1715 / onz. En otros lugares, los metales base están firmemente en territorio negativo en la venta y la salida antes mencionadas de activos riesgosos; particularmente porque la propagación del virus fuera de China está exacerbando la preocupación de la demanda por tales productos.

Calendario de eventos de EE. UU.

- 8:30 am: Índice de actividad de la Fed de Chicago, est. -0.2, anterior -0.4

- 10:30 am: Dallas Fed Manf. Actividad, est. 0, anterior -0.2

Jim Reid de DB concluye la envoltura nocturna

El flujo de noticias sobre el coronavirus COVID-19 ha tomado un tono decididamente más negativo en los últimos dos o tres días y estamos comenzando la semana con un movimiento considerable de reducción de riesgos. La acumulación de casos reportados y muertes en China continúa creciendo a un ritmo más lento, pero es la propagación en otros lugares lo que se está convirtiendo en una gran preocupación. Italia efectivamente ha puesto a 50,000 ciudadanos encerrados con personas en varias ciudades de Lombardía y Véneto que no pueden viajar sin un permiso especial. Italia ahora tiene 157 casos confirmados y 3 muertes y ahora es el cuarto peor país en términos de infecciones. El viernes por la mañana, Italia solo tenía 3 casos confirmados, por lo que puede ver por qué las preocupaciones están aumentando dramáticamente. Anoche, Austria detuvo todos los trenes dentro y fuera de Italia y el gobierno italiano también canceló el Carnaval de Venecia y otros eventos de reunión masiva. Con este tipo de titulares, los mercados serán muy cautelosos hoy y los próximos días serán cruciales para que Italia y Europa vean si el número de casos continúa aumentando a un ritmo creciente. En otros lugares, Corea del Sur ahora tiene 763 casos confirmados, que aumentaron drásticamente desde 30 hace una semana. Corea del Sur está intensificando sus esfuerzos de detección de virus en la ciudad de Daegu, donde se encuentran la mayoría de los casos, ya que ha identificado a 37,000 personas en la ciudad con síntomas del virus. Corea del Sur también anunció ayer que pospondrá la reapertura de las escuelas después de un receso de invierno, programado para el próximo lunes, y está restringiendo que el personal militar salga de su base o instalación. Sin embargo, en una nota ligeramente mejor, el CCTV estatal de China informó que Guangdong, que tiene las infecciones más confirmadas después de Hubei, se ha convertido en la sexta provincia china en reducir su nivel de respuesta a emergencias de coronavirus desde el nivel más alto. Otras provincias son Gansu, Liaoning, Guizhou, Shanxi y Yunnan. Actualmente, hay 77.150 casos confirmados en China con un número de muertos de 2.592.

La otra cara de las preocupaciones planteadas es que la conversación de estímulo crecerá. El periódico Seoul Shinmun informa que el Partido Demócrata de Corea ha evaluado que la nación necesitará más de KRW 10bn ($ 8,3 mil millones) en fondos extra presupuestarios para apoyar a la economía y proporcionar ayuda para pérdidas relacionadas con el brote. Mientras tanto, el presidente chino, Xi Jinping, reiteró que las autoridades chinas intensificarán los ajustes de política para lograr los objetivos económicos y sociales de la nación mientras luchan contra el brote de virus. Bloomberg también informó de la noche a la mañana que los gobiernos central y locales de China están aflojando los criterios para que las fábricas reanuden sus operaciones. Por lo tanto, será crucial observar los datos de propagación del virus a medida que China regrese a trabajar. Nuestros economistas chinos han publicado sus últimas series de indicadores económicos en tiempo real durante la noche (incluidos nuestros últimos datos de envío). La actividad ha comenzado a recuperarse, pero claramente persisten los riesgos. Vea el informe aquí.

El riesgo se ha apoderado en Asia esta mañana con el Hang Seng (-1.36%), Shanghai Comp (-0.37%) y Kospi (-3.23%), junto con la mayoría de los índices de la región. Los mercados japoneses están cerrados por vacaciones. En cuanto a fx, el índice del dólar Bloomberg subió + 0.30% esta mañana. En otros lugares, los futuros del S&P 500 cayeron un -1,39%, mientras que los rendimientos de los 10 años de UST cayeron -4,4 pb hasta el 1,472%. Los precios spot del oro han subido + 1.15% y los precios del crudo han bajado -2.46% durante la noche.

Las preocupaciones por el coronavirus también dominaron la reunión de fin de semana del G-20. Curiosamente, Francois Villeroy de Galhau de Francia y Ignazio Visco de Italia dijeron al margen que los gobiernos de la zona del euro deben asumir la mayor parte de la carga para reiniciar las economías si el coronavirus tiene un impacto más profundo en el crecimiento. Visco agregó que la economía mundial tiene dos trimestres para recuperarse del impacto del coronavirus antes de que los encargados de formular políticas desaten un estímulo fiscal coordinado.

La otra noticia importante durante el fin de semana fue de Nevada, donde Bernie Sanders está en camino de ganar integralmente las últimas primarias demócratas. El senador de Vermont ahora ha ganado el voto popular en cada uno de los primeros tres estados, el primer candidato que lo hace para cualquiera de los partidos principales, y ahora parece estar en una posición muy fuerte a medida que la carrera se acelera hasta el Súper Martes la próxima semana. El ex vicepresidente Biden, se recuperó de sus dos primeros resultados decepcionantes, y actualmente es segundo con un 21.0%. El líder de los delegados que ingresa en la noche, el alcalde Pete Buttigieg, está en camino al tercer lugar con 13.7%. A medida que llega el otro 12% de los votos, debe superar el umbral del 15% para ser elegible para recibir delegados proporcionales del estado. La senadora Elizabeth Warren es actualmente cuarta con un 9.6%, sin embargo, ni ella ni ningún otro candidato importante han indicado que van a abandonar la carrera hasta ahora. Con un debate mañana antes de las elecciones primarias de Carolina del Sur, esté atento a los candidatos de izquierda más moderada para atacar a Sanders e intentar detener su impulso, algo que no sucedió la semana pasada, ya que la mayor parte del foco del último debate se centró en el recién llegado alcalde Bloomberg , que no estaba en la boleta electoral en Nevada. Sin embargo, las probabilidades de un regreso por el campo podrían estar disminuyendo. Desde 1972, solo un candidato, el presidente Bill Clinton, recibió la nominación demócrata después de no lograr una victoria primaria en uno de los primeros 3 estados. Todavía se siente que el mercado está demasiado relajado con respecto a las elecciones estadounidenses a finales de este año.

Manteniéndonos con la política, en Alemania tuvimos elecciones en el estado de Hamburgo ayer, donde la CDU de Merkel publicó su peor resultado después de la Segunda Guerra Mundial (con el 11,2% de los votos) mientras que los Verdes (24,8%) casi duplicaron su apoyo. El partido socialdemócrata que gobierna la ciudad-estado aseguró una victoria clara con alrededor del 38,6%, incluso cuando su apoyo se erosionó del 45,6% hace cinco años. En general, es probable que el débil desempeño de la CDU tenga relación con la crisis de liderazgo en el partido. Así que mira este espacio.

Continuando ahora para ver la semana que viene antes de revisar la semana pasada en los mercados. En esta última semana de febrero, el desarrollo del virus fuera de China ocupará un lugar central e impulsará los mercados. Fuera de esto, la política será un gran foco después de la victoria enfática de Sanders en Nevada. Tenemos el debate presidencial demócrata final en Carolina del Sur mañana antes de las primarias allí el sábado y el súper martes una semana después del debate. En cuanto a los datos, se espera una segunda mirada al PIB del cuarto trimestre en los EE. UU., Así como a la inflación PCE, los informes de fabricación regionales y los indicadores de sentimiento, mientras que en Europa se espera la encuesta IFO de Alemania.

Dado que el virus influyó en el débil PMI estadounidense el viernes, aunque sorprendentemente en los servicios, no en el componente de fabricación, se prestará mucha atención a las diversas encuestas regionales que saldrán esta semana, incluida la Fed de Dallas hoy, la Fed de Richmond el martes, la Fed de Kansas el jueves antes del PMI de Chicago el viernes. Los indicadores de opinión en forma de confianza del consumidor de febrero para mañana y la encuesta de la Universidad de Michigan el viernes también se seguirán de cerca, al igual que los datos concretos en forma de pedidos preliminares de bienes de capital y duraderos de enero el jueves.

Aquí en Europa tenemos la encuesta IFO de febrero fuera de Alemania hoy. Es una de las mejores medidas de crecimiento contemporáneo y se observará de cerca a la luz del mensaje mixto emitido por los PMI europeos el viernes. El pronóstico actual es de una ligera disminución tanto en las expectativas como en los componentes de evaluación actuales. Las revisiones finales del PIB del cuarto trimestre de Alemania (se espera un 0,0%) se vencen mañana y es probable que la economía coquetee con una recesión técnica durante el invierno. También veremos por primera vez la inflación de febrero en Europa con lecturas preliminares en España el jueves y en Francia, Alemania, Italia y la zona del euro el viernes. Los indicadores de confianza para la zona del euro también saldrán el jueves. En otra parte, es una semana tranquila para los datos del Reino Unido.

Mientras tanto, vale la pena vigilar algunos de los datos de Asia esta semana. Si bien no revelarán el impacto total de la desaceleración en el crecimiento chino debido al coronavirus, puede revelar los primeros efectos. Cabe destacar los datos comerciales de enero de Hong Kong mañana, la producción industrial de enero en Japón el jueves y los datos comerciales de gasto de capital privado de Australia y Tailandia.

Finalmente, las ganancias quedaron en segundo plano con solo 44 compañías de S&P 500 debido a un informe que incluye Berkshire Hathaway y Macy’s. Nuestros estrategas de renta variable publicaron la semana pasada un cuadro de mando sobre la temporada de ganancias globales la semana pasada que puede ver aquí.

Recapitulando la semana pasada ahora. Terminó con los mercados una vez más atrapados por los temores que rodean el efecto del coronavirus en la economía global, ya que los datos comenzaron a mostrar algunos efectos adversos. El S&P 500 terminó la semana -1.25% más bajo (-1.05% viernes), y terminó con solo la segunda pérdida diaria consecutiva del año.

Las acciones de semiconductores (-2,99% el viernes) y de tecnología (-2,24% el viernes) fueron las más importantes en los EE. UU., Con el Nasdaq disminuyendo -1,59% en la semana (-1,79% el viernes). El STOXX 600 hizo lo mismo, cayendo un -0.57% en la semana (-0.49% el viernes), incluso cuando los datos del PMI del viernes fueron mejores de lo esperado en toda la Eurozona. El Nikkei cayó -1.27% durante la semana (-0.39% viernes), el Hang Seng cayó -1.82% (-1.09% viernes) y el KOSPI cayó -3.60% (-1.49% viernes) como la propagación de coronavirus y muertes se levantó en las naciones vecinas de China. Las acciones chinas subieron más de un 4% en la semana, ya que la promesa de estímulo fiscal y monetario respaldaba las acciones.

El oro continuó subiendo, siendo + 1.48% más alto el viernes y subiendo + 3.75% durante la semana, ya que los paraísos fueron perseguidos en el estado de ánimo de riesgo. El oro tuvo la mejor semana desde agosto, ya que terminó en más de $ 1643 / oz. Los rendimientos del Tesoro estadounidense a 30 años cayeron a un mínimo récord en 1.914% y los bonos a diez años cayeron -4.7bps a 1.468%, justo por debajo de los mínimos de septiembre, pero no muy por debajo de los mínimos históricos de 2016 de c.1.35%. Los rendimientos del paquete a 10 años aumentaron +1.3 pb el viernes (pero -3 pb en la semana) a -0.43% ya que los datos del PMI de línea superior fueron mejores de lo esperado. El euro cayó a mínimos de casi 3 años a mediados de semana antes de recuperarse ligeramente más alto el viernes.

El lanzamiento del viernes pasado de datos de PMI europeos y estadounidenses fue muy esperado, con un tema constante que fue la debilidad vinculada al brote de coronavirus que se produjo en una menor demanda en viajes y turismo, así como la caída de las exportaciones y las interrupciones de la cadena de suministro.

En Europa, los PMI Flash de la Eurozona mostraron una expansión de 51.6, 0.3 mejor que el mes pasado. Este fue el crecimiento más rápido en 6 meses. Sin embargo, en toda la zona euro, los proveedores expresaron que las demoras en los insumos fueron las más extendidas desde diciembre de 2018, en muchos casos atribuyendo los problemas de la cadena de suministro al brote de coronavirus.

Los PMI se veían bien en la superficie ya que el índice alemán mostró que la actividad comercial se contrajo menos de lo temido, 47.8 en comparación con el estimado 44.8. Sin embargo, las expectativas de producción en los próximos 12 meses cayeron, los fabricantes siguen recortando empleos y la contratación de servicios se desaceleró. También hubo indicios de que una distorsión causada en gran medida por interrupciones en la cadena de suministro, puede haber sesgado positivamente la lectura final.

La lectura del PMI del Reino Unido mostró que el crecimiento de la producción manufacturera aumentó a su nivel más alto desde abril, lo que ayudó a compensar una ligera pérdida de impulso en la economía de servicios, el compuesto mostró una expansión de 53.3 lecturas que coincide con el lanzamiento del mes pasado. Los encuestados señalaron que la claridad en torno a la política desde la elección general se ha manifestado en una mayor actividad comercial y una mayor disposición a gastar entre los clientes. Sin embargo, los proveedores de servicios también informaron que el brote de coronavirus pesó en las reservas en el extranjero y resultó en la cancelación de algunos pedidos de clientes en Asia.

Las lecturas rápidas de PMI de EE. UU. Mostraron que la actividad comercial se contrajo por primera vez desde 2013, con una impresión de 49.6, bajando de 53.3. Esta caída aumentó las preocupaciones de que el brote de coronavirus estaba afectando las cadenas de suministro y la economía de manera más amplia de lo que se pensaba originalmente. Los proveedores de servicios (49.4 frente a 53.4 esperado) se encontraban entre los más responsables de la baja impresión, con nuevos pedidos que registraron la primera contracción en los datos desde 2009. La fabricación (50.8 frente a 51.5 esperado) se mantuvo mejor que los servicios, lo que es sorprendente si Coronavirus Los éxitos de la cadena de suministro fueron la principal causa de debilidad. En general, los números flash crearon tantas preguntas como respuestas.