Hace una semana, los estrategas de crédito del Banco de América emitieron una evaluación grave del estado actual del mercado de bonos: el mercado del Tesoro ya no funcionaba correctamente.

Avancemos rápidamente hasta hoy, cuando Citi emitió una advertencia similar sobre el estado general del mercado de bonos corporativos, señalando que "la cartera de pedidos se ha derrumbado al 10% del promedio histórico y el costo del impacto comercial ha aumentado a más de x2 la función normal del mercado" señalando que, en términos de liquidez general del mercado, "los niveles actuales están cerca de los extremos históricos".

Bank of America también intervino nuevamente, solo que esta vez, en lugar de enfocarse en el mercado del Tesoro, cambió su atención al mercado corporativo, donde su toma fue simple: el "El mercado está básicamente roto en este punto."¿Por qué el estratega de crédito BofA normalmente no hiperbólico Hans Mikkelsen saldría con una evaluación tan impactante? Simple: al igual que Janet Yellen y Ben Bernanke el día anterior, BofA ahora confía en que lo único que puede arreglar el mercado de bonos – donde BofA había estado ocupado reuniendo a sus clientes en corporaciones durante el último año solo para ver cómo se les quitaba la alfombra esta semana: es la Fed la que no debe perder tiempo en comenzar a comprar bonos corporativos.

Aquí está la sección en cuestión:

UN Artículo del Financial Times (el miércoles) – por nada menos que Janet Yellen y Ben Bernanke – sugirió que la Fed debería comenzar a comprar bonos corporativos. Eso parece un pequeño paso ya que acaban de establecer una instalación para comprar papel comercial y, por lo menos, sería útil para calmar un mercado que básicamente está roto en este momento, con grandes flujos de salida que parecen listos para continuar y emisión acumulada.

¿Riesgo moral? Más como peligro no real

El crédito corporativo se ha convertido en una gran preocupación para los inversores y, como hemos visto en Europa, los bancos centrales pueden mejorar drásticamente los precios dada la falta de liquidez. Obviamente, la Fed tardará un tiempo en configurarlo, pero el anuncio en sí sería muy poderoso. El BCE anunció la compra de bonos corporativos en marzo de 2016 y comenzó a comprar en junio de ese año.

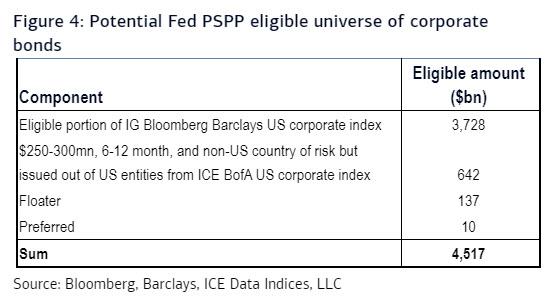

. Su justificación fue para fines de política monetaria y, a diferencia de la Fed, el BCE no tiene un requisito de 13.3, por lo que no hubo necesidad de buscar aprobación. Estimamos un universo elegible en los EE. UU. De $ 4.5 billones pendientes (Figura 4) más $ 49 mil millones de nuevas emisiones mensuales promedio.

Oh maravilloso, al menos hay mucho de bonos que la Fed puede comprar.

Tan seguro es BofA que la Reserva Federal acudirá a él, y al rescate de sus clientes, que ya está preparando una lista de bonos y montos mensuales que el banco central debería comprar:

Algunas de las decisiones que la Fed tendría que tomar incluyen lo que compran. Suponemos que no hay bonos bancarios, por ejemplo, ya que eso se reduciría un poco cerca de casa con la Fed como regulador. En otras palabras, ¿cómo define el universo elegible? Además, mientras el BCE compra cualquier cosa que sea elegible independientemente de lo que haga la compañía, el Banco de Inglaterra en su programa verifica que cada compañía haga una "contribución importante a la economía del Reino Unido".

La siguiente pregunta? ¿Cuánto podrían comprar semanalmente / mensualmente?

Tal vez $ 50 mil millones / mensual. ¿Compran en primaria, lo que les daría acceso a muchos más bonos y perjudica menos la liquidez secundaria? ¿Compran como un ETF, es decir, de forma neutral en el mercado? Si es así, la Fed, como el BCE, no necesita analistas de crédito. ¿Cómo se tratan las unidades de financiación de automóviles? ¿Qué cantidad de seguridad individual pueden comprar como máximo? Necesitan definir IG: tal vez una calificación de IG y al menos dos si hay más, que es similar al índice de Bloomberg-Barclays y la metodología de Feds para el nuevo CPFF. ¿Qué sucede con los enlaces degradados de IG a HY? Etc.

Y dado que dudamos de que BofA sea tan tonto como para no darse cuenta de que una gran cantidad de los bonos corporativos que compra la Fed morirán en los próximos meses como resultado de la depresión mundial que se avecina, como recordatorio, comprar valores de una empresa no tiene en cuenta su flujo de caja, pero simplemente genera una brecha aún mayor entre los fundamentos y los precios de mercado, y por lo tanto se igualará después de la reorganización, BofA ahora está esencialmente trabajando bajo el supuesto de que la Fed debería comprar acciones, un supuesto que confiamos que todos los demás bancos adoptarán pronto, especialmente porque Janet Yellen dijo expresamente que la Fed debería comprar acciones durante la próxima crisis. es decir, ahora mismo.

Lo cual, por supuesto, es el paso final antes de que comience el final del juego de nacionalización, porque una vez que monetizar el crédito corporativo no logra elevar el mercado y rescatar tanto al cliente de BofA como a su división de investigación de ventas, cuyo único objetivo ahora es pedirle a la Fed un rescate , todo lo que queda es que el banco central ingrese directamente al mercado de valores y descubra el precio final tal como lo conocemos.

Ahora que lo pienso, la vida será mucho más fácil cuando el día de negociación consista en un solo comunicado de prensa diario de la Fed que informa a los mercados cuál es el precio de cierre. El único problema posible podría ser cuando, al igual que Kuroda, se le pide al presidente de la Fed que explique cómo, a pesar de imprimir dinero de la nada, el banco central aún enfrenta billones de pérdidas en papel.