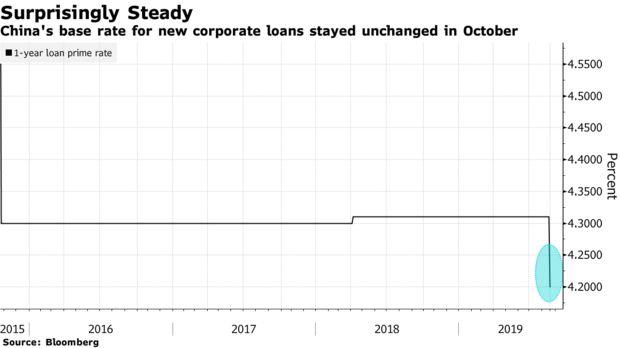

Pocos días después de que el PIB de China cayera inesperadamente a un sub-consenso de 6.0%, el más bajo en tres décadas (con Beijing ahora programado para revelar un PIB de 5 mangos en los próximos meses), los observadores de China estaban convencidos de que esta semana comenzaría nuevamente con Beijing. bajando su "tasa Libor", es decir, la tasa de interés preferencial previamente discutida, especialmente con la Reserva Federal espera reducir las tasas una vez más la próxima semana. Sin embargo, eso no sucedió ya que China mantuvo su tasa preferencial de un año para los nuevos préstamos corporativos sin cambios en octubre, en 4.2%, y por encima de la estimación de consenso de 4.15%. El índice de referencia de cinco años también se mantuvo sin cambios en 4.85%.

Como informamos anteriormente, la tasa preferencial de préstamos, también llamada "Libor" de China, es un indicador renovado del mercado del precio que los prestamistas cobran a los clientes por nuevos préstamos, y está vinculado a la tasa a la que el banco central prestará efectivo a las instituciones financieras un año. La tasa, que se actualiza una vez al mes, se compone de presentaciones de un panel de 18 bancos, aunque en última instancia es Beijing quien establece la tasa final.

Los analistas se apresuraron a intervenir y "explicar" el movimiento inesperado: Zhou Hao de Commerzbank dijo que una tasa estática de un año muestra que China "puede estar tratando de equilibrar los márgenes cada vez más reducidos de los bancos con el apoyo a la economía real", y agregó que " el PBOC sigue restringido en la flexibilización de políticas ".

El mercado, sin embargo, fue menos optimista, ya que la falta de flexibilización del PBOC fue tomada rápidamente como un mal presagio: los bonos del gobierno de China cayeron mientras que las tasas del mercado monetario subieron, en medio de las apuestas de que los responsables políticos no tienen prisa por aflojar la política monetaria (¿por qué? tal vez la gigantesca carga de la deuda de China y la rápida devaluación de la moneda tienen algo que ver con eso). El lunes, el rendimiento de los bonos soberanos a 10 años subió tres puntos básicos a 3.22%, el más alto desde el 1 de julio, mientras que los costos de los swaps de tasas de interés a 12 meses avanzaron al nivel más alto desde fines de mayo.

Si bien la economía china ha estado bajo presión en medio de una prolongada disputa comercial con Estados Unidos, muchos esperaban que el banco central igualara la flexibilización de la Fed y redujera los costos de los préstamos corporativos y redujera aún más los índices de reservas bancarias. Sin embargo, hasta ahora el PBOC no se ha embarcado en un programa de estímulo agresivo como algunos observadores del mercado esperaban.

"No está en línea con las expectativas del mercado", dijo el economista de ANZ Bank China, Zhaopeng Xing. "El PBOC tiene la intención de reservar espacio para futuros vientos en contra".

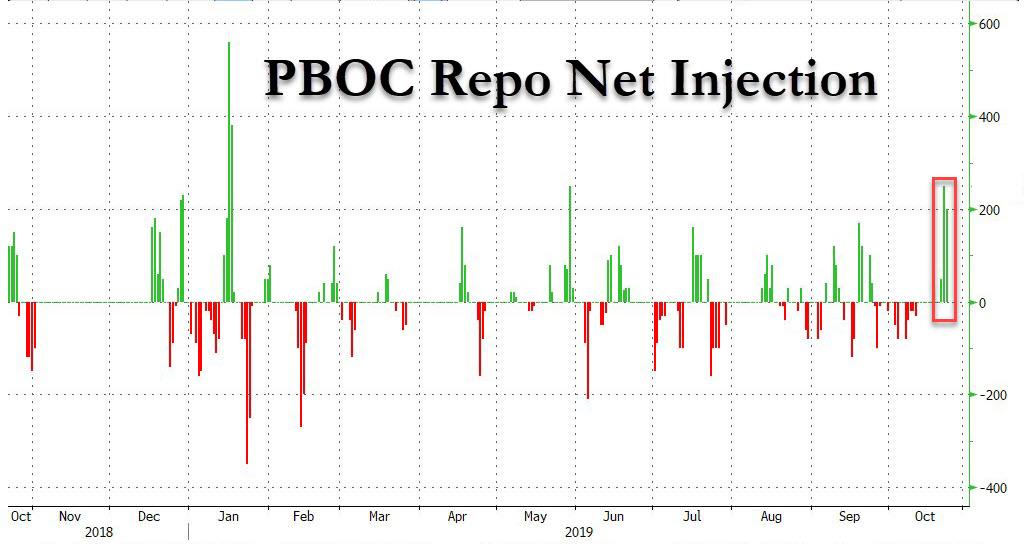

Bueno, si ese es el caso, entonces los vientos en contra golpearon solo un día después, cuando el PBOC utilizó operaciones de mercado abierto para inyectar la mayor cantidad de efectivo en el sistema bancario desde mayo, inundando el sistema financiero local con 250 mil millones netos en repos revertidos (para aquellos confundidos, un repositorio inverso en China es el equivalente de un repositorio en los Estados Unidos, y viceversa). Un día después, el miércoles, el PBOC inyectó otros 200 mil millones en liquidez neta: la mayor inyección de liquidez en dos días desde enero.

Sin embargo, a pesar de la importante inyección de liquidez de 2 días en parte con el propio "No QE" de la Fed, que está inyectando no menos de $ 60BN en nuevas reservas en la economía cada mes, los signos en los mercados monetarios de China apuntaban a las expectativas de una continua restricción de liquidez en el sistema financiero. El costo de los swaps de tasas de interés a un año, una medida de las expectativas de los operadores sobre la liquidez, subió 2 puntos básicos a 2.80%, el más alto desde fines de mayo, mientras que la tasa de recompra durante la noche subió 11 pb a su nivel más alto desde julio.

Entonces, ¿por qué esta indicación "fuerte" por parte de Beijing de que coincidiría con las inyecciones de liquidez de la Fed se encontró con un encogimiento colectivo del mercado? Debido a que, similar al apocalipsis de Estados Unidos en septiembre, se produjo justo antes de la fecha límite del 24 de octubre para que las empresas paguen impuestos, lo que tradicionalmente aumenta la demanda de efectivo y ajusta la liquidez.

"Se dice que es difícil pedir dinero prestado en el mercado esta mañana debido principalmente a la presentación de impuestos que se pospuso para este jueves", dijo Zhaopeng Xing, economista de mercado de ANZ Bank China. Xing dijo que esperaba que la tensión en el mercado monetario continúe esta semana.

En otras palabras, a pesar de las esperanzas (y en algunos casos, oraciones) de que el PBOC finalmente se alivie agresivamente para estimular el crecimiento chino y el mercado global y de capital, el impulso crediticio de China está listo para otra fuerte caída …

… ahora que ha quedado muy claro que, al menos hasta las elecciones estadounidenses de 2020, China se niega a relajarse agresivamente, impulsando la economía global y estadounidense en el proceso, incluso si eso significa que su propia economía sufrirá más. La buena noticia: al menos Xi Jinping puede culpar a la 'guerra comercial' por la próxima impresión del PIB chino más baja registrada, incluso si ahora todos saben que la guerra comercial es la menor preocupación de China.