Escrito por Michael Msika, comentarista macro en Bloomberg

Estamos empezando a vislumbrar la magnitud del daño económico causado por la pandemia. Los datos de ayer que mostraron que el Reino Unido se sumió en la recesión en marzo planteó la pregunta: ¿cuánto peor fue abril, cuando el bloqueo estuvo en su lugar durante todo el mes? Los informes del PIB para la zona del euro y Alemania, que vencen mañana, ofrecerán más pistas sobre el alcance de la desolación, y si las acciones ya tienen un precio o no.

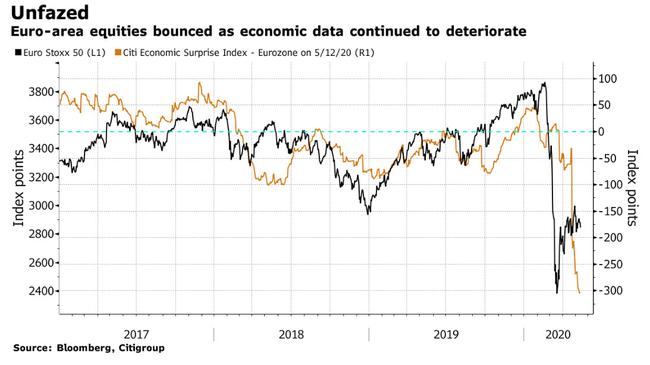

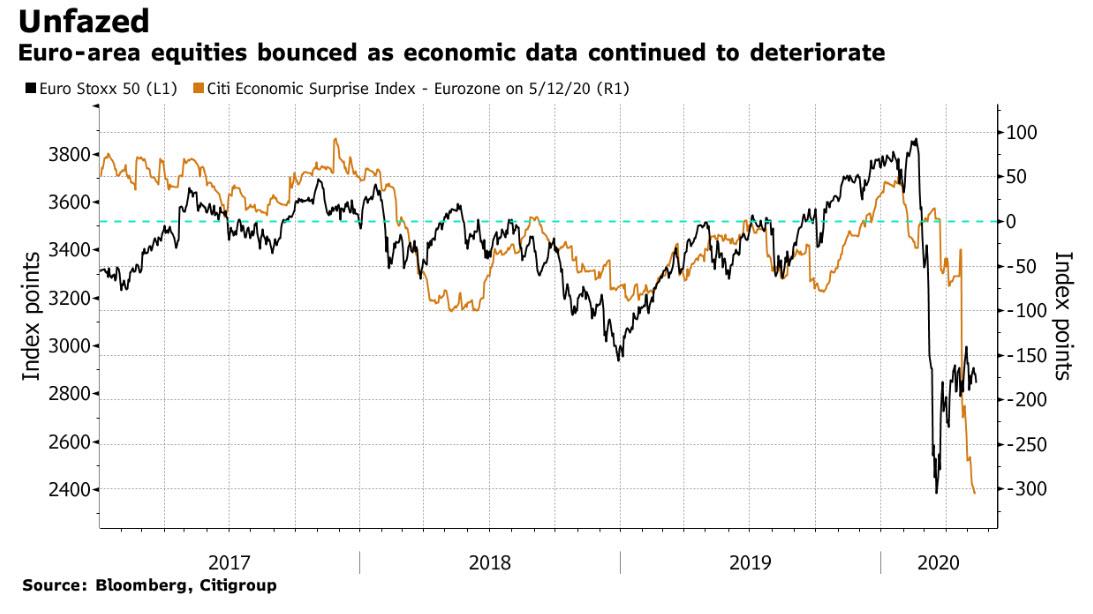

Las acciones europeas han rebotado desde un mínimo de marzo a pesar de un mayor deterioro en los datos macro, con los inversores enfocándose en medidas de estímulo y reduciendo los bloqueos incluso cuando el Índice de Sorpresa Económica de Citi alcanzó nuevos mínimos en mayo. Se podría argumentar que los mercados bursátiles cayeron antes en anticipación de tal impacto económico, y de hecho, el Stoxx 600 todavía ha caído un 20% durante el año. Pero mientras que la mayoría de los participantes del mercado ven una recesión como probable, las predicciones varían en cuanto a lo grave que será.

"Para nuestro entendimiento de la relación entre las dimensiones macro y de mercado, un elemento es clave: si las condiciones macroeconómicas no se deterioran más, generalmente es hora de neutralizar al menos la postura negativa para los activos de crecimiento". dice Florian Ielpo, jefe de investigación macro en Unigestion.

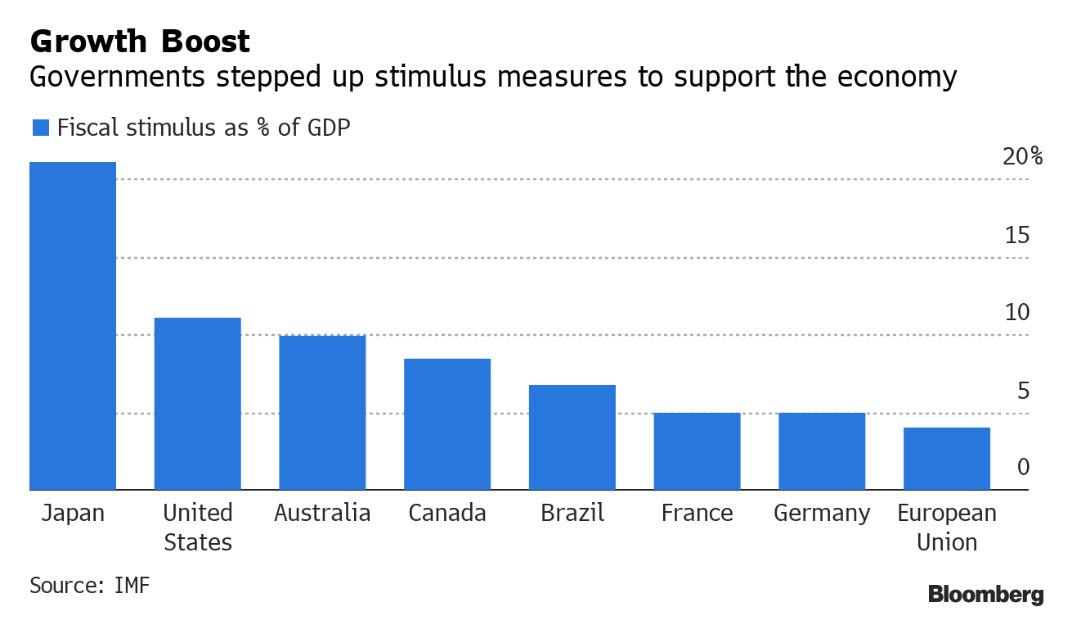

El estímulo del banco central ciertamente ha ayudado, mientras que los enormes paquetes fiscales y de gasto anunciados por los principales gobiernos han proporcionado otro pilar de apoyo a las economías devastadas. Francia y Alemania han prometido aproximadamente el 5% de su PIB en estímulo fiscal, mientras que los paquetes de EE. UU. Y Japón representan el 11% y el 21% de sus respectivos PIB.

Una sección del mercado que se debe vigilar de cerca son los cíclicos, ya que el gasto público generalmente es un buen augurio para estas acciones. Han retrasado el rebote del mercado, y las expectativas de alguna mejora en el PMI podrían elevar las acciones.

Históricamente, comprarlos cuando los PMI están deprimidos ha sido la mejor estrategia, como lo señalaron recientemente Barclays Plc y los estrategas de Bank of America Corp. Sin embargo, no todos son tan optimistas: los pares en Citigroup esperan que la brecha entre los cíclicos y los defensivos se amplíe aún más.

Con el rebote comenzando a detenerse, cualquier dato que sorprenda positivamente puede proporcionar un nuevo impulso. Un aumento inesperado en las exportaciones chinas la semana pasada fue una bendición para las acciones europeas, y los datos más tranquilizadores pueden revertir la incertidumbre actual y comenzar a ser un verdadero apoyo para los mercados, según el analista técnico de ActivTrades, Pierre Veyret.

Las nóminas estadounidenses también parecían ofrecer un lado positivo, ya que se decía que la mayoría de las pérdidas de empleos eran "temporales". pero el presidente de la Reserva Federal, Jay Powell, advirtió ayer sobre el daño a largo plazo del virus. El apoyo fiscal adicional podría ser costoso, pero vale la pena si ayuda a una recuperación más fuerte, dijo.

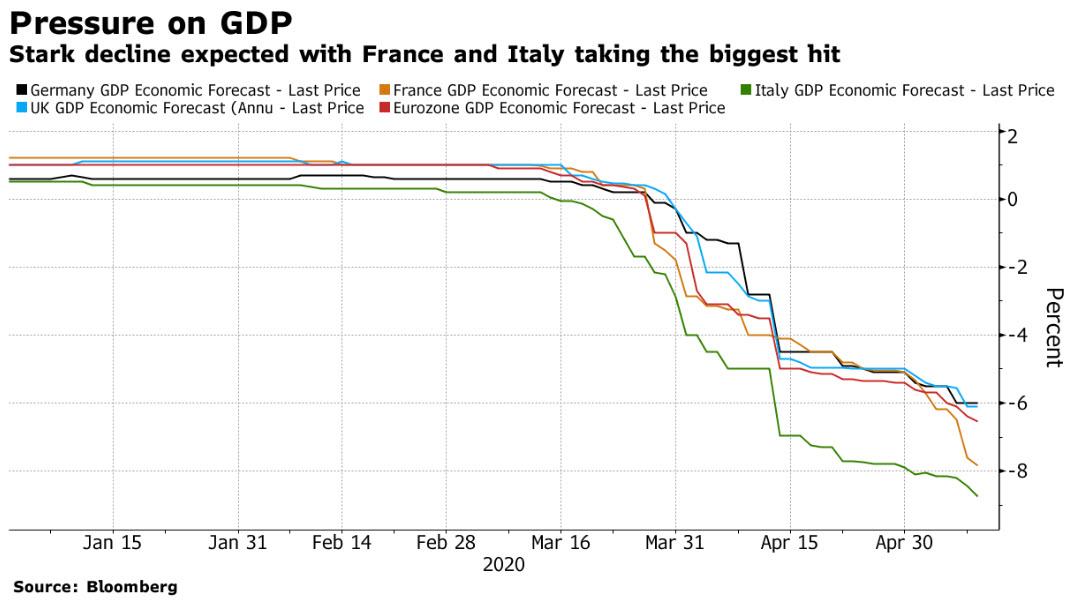

En Europa, más dolor podría estar en las cartas. La cifra del PIB del Reino Unido en marzo puede haber salido mejor de lo esperado inicialmente, pero aún fue "horrible", ya que solo incluyó una semana completa de cierre, dijo Rob Scammell, gerente senior de cartera en Kempen Capital. “Suponiendo que el PIB se estancó antes del cierre, la caída en los últimos días de marzo es equivalente a una caída del 21% en el PIB. Como tal, el número de abril será mucho, mucho peor ", dijo Scammell.

Los datos del PIB del primer trimestre de la zona del euro arrojarán más luz sobre el daño, ya que la mayoría de los países comenzaron a cerrar antes de que los pronósticos del Reino Unido parecieran particularmente sombríos para Francia e Italia. Los datos de Alemania, la mayor economía de Europa, también serán observados de cerca.

A partir de ahora, los precios de las acciones no se han desacoplado preocupantemente del desarrollo económico real, según Francois-Xavier Chauchat, miembro del comité de inversiones del administrador de activos francés Dorval. Al comparar los precios globales de las acciones con el PIB mundial, el administrador considera que las valoraciones están en gran medida justificadas a pesar de algunas incertidumbres.

Más allá de los informes macroeconómicos de los meses pasados, los datos de movilidad de los usuarios se están convirtiendo en un indicador inicial poco convencional para los inversores hambrientos de información en tiempo real a medida que los bloqueos comienzan a disminuir.