Escrito por David Hay a través del blog Evergreen Gavekal,

"Una vez que la Fed comienza un ciclo de ajuste, es muy difícil evitar una recesión antes de que termine".

– Administrador de dinero veterano, James Stack

"El instinto de rebaño entre los pronosticadores hace que las ovejas parezcan pensadores independientes".

–Edgar Fiedler, autor de “Las tres R del pronóstico económico: irracional, irrelevante e irreverente

RESUMEN

-

Evergreen ha defendido en el pasado un mercado bursátil de dos niveles; sin embargo, Si las señales de que nos dirigimos hacia una recesión son correctas, incluida una reducción del consumo, es probable que no haya lugares para esconderse en renta variable, como en 2008.

-

A medida que se desarrolla el 2019, queda claro que no solo no habrá expansión de ganancias de S&P, sino que otra recesión de ganancias parece altamente probable.

-

Es probable que la razón por la cual las sacudidas del mercado en 2015 y 2018 fueron relativamente leves es porque se evitó una recesión real.

-

Una cosa que es muy diferente acerca de la inversión actual de la curva de rendimiento es la cantidad alucinante de pseudo dinero que los bancos centrales han creado para comprar bonos del gobierno y reducir los rendimientos.

-

Las preguntas de varios billones de dólares son: (1) ¿la Fed se tensó demasiado el año pasado y (2) esperó demasiado tiempo para recortar? La respuesta puede ser sí a ambos.

-

Como resultado, es posible que podamos tener una sacudida del mercado extremadamente grave, incluso si Estados Unidos evita una recesión del consumidor.

¿DÉJÀ VU 2000 O FLASHBACK 2007? (PARTE I)

¡Finalmente! ¡Un capítulo de "Bubble 3.0" dedicado principalmente al mercado de valores! Según lo compleja que es la bestia, el hecho es que hay innumerables factores que entran en juego en cuanto a qué dirección se dirige. Además, debido a que este es un tema tan vital y controvertido, estamos haciendo una edición de dos partes con la segunda entrega que saldrá dentro de una semana a partir de hoy para que podamos evaluar adecuadamente las diversas fuerzas que afectan los precios de las acciones ahora y en 2020. Esta última promete ser un año crucial no solo para las acciones sino también para la economía en general.

Ciertamente, ha estado de moda mantenerse optimista sobre las acciones de EE. UU. Sin importar el nivel de locura que esté afectando al mundo en estos días. Sin embargo, ese estilo puede estar pasando de moda ya que la realidad innegable es que incluso el poderoso S&P 500 se ha mantenido básicamente plano desde mediados de enero del año pasado.

En nuestro 14 de junio, EVA, "Una explosión de un pasado de burbujas”, Se detallaron las similitudes entre las condiciones del mercado a principios de 2000 y el comportamiento reciente del mercado de valores de EE. UU. Para aquellos lectores que no quieren regresar y leer ese capítulo de nuestra serie interminable "Bubble 3.0", un libro que se publica en tiempo real, basta con decir que hay una larga lista de paralelos.

En realidad, esta es una buena noticia porque si se trata de una repetición de esa época, se obtendrán ganancias considerables en acciones durante los próximos años. Pero, y es importante, si es así, es esencial estar muy expuesto al nivel descuidado de lo que hemos estado llamando, desde fines del año pasado, un mercado de dos niveles. Este es un punto que hemos hecho varias veces, pero, si Evergreen tiene razón, es un punto de vista que vale la pena enfatizar y defender.

Aquí hay otro "pero", y mucho menos placentero: si el mundo está entrando en una recesión real, una que incluye a los Estados Unidos y, especialmente, una recesión que pone en peligro nuestra cultura de tarjetas de crédito al consumidor, la estrategia de inversión requerida es muy diferente. Esto se debe a que probablemente estaríamos viendo un escenario mucho más parecido a 2007 que a 2000. En ese caso, casi no habrá lugar para esconderse en los mercados de valores, como fue el caso en 2008.

Una razón clave por la que el mercado de valores de EE. UU. Ha disfrutado de su carrera alcista más larga es porque nuestra economía también ha tenido su expansión más larga. La historia del mercado es clara en que los mercados bajistas severos, lo que también significa que el mercado alcista anterior está muerto y desaparecido, coinciden con las contracciones económicas. En otras palabras, una gran caída casi siempre debe ser causada por algo mucho peor que una pausa de crecimiento como la que vimos en 2015. Es posible que haya leído y escuchado repetidamente que este es el resultado por el cual muchos toros teñidos en la lana rezan fervientemente. Por supuesto, a principios de año ni siquiera admitirían que el crecimiento se desaceleraría. Como de costumbre, las estimaciones eran para otro aumento robusto en las ganancias corporativas, justo después de la explosión alimentada por la reducción de impuestos del año pasado.

Sin embargo, a medida que se desarrolla el 2019, queda claro que no solo no habrá expansión de ganancias de S&P sino que otra recesión lucrativa parece casi inevitable. Los alcistas se darán cuenta del hecho de que en 2015 también hubo una recesión de ganancias (comúnmente definida como dos trimestres consecutivos de caída de ganancias), pero no fue suficiente para producir una recesión oficial o un mercado bajista. Más bien, dos breves pero aterradoras correcciones del 15% (la segunda a principios de 2016) fueron todo lo que los inversores tuvieron que soportar. La brevedad fue especialmente fortuita porque la mayoría de los inversores no tuvieron tiempo suficiente para desanimarse y presionar el botón de expulsión, ya que muchas personas tienden a hacerlo durante mercados bajistas largos y agotadores. Estos chubascos fueron tan fugaces que el mercado de valores de EE. UU. En realidad aumentó durante el desvanecimiento de las ganancias de 2015.

El mismo aspecto transitorio también fue el caso con los dos retrocesos del año pasado. El primero comenzó en enero y el segundo, un ajuste de conexión mucho más serio, comenzó justo antes de que publiquemos nuestro "Lo que podría ir bien"Bubble 3.0 EVA en octubre pasado que culminó con el mini-pánico de Nochebuena. Ese largo período de tumultos de 3 meses llevó a las existencias a un pelo de más del 20% de caída que se considera un mercado bajista real.

En consecuencia, es probable que la razón por la cual las sacudidas del mercado de 2015 y 2018 fueron relativamente leves y de corta duración es porque se evitó una recesión real. Por lo tanto, a medida que las acciones vuelven a tambalearse, después de un poderoso rally que surge del caos navideño (uno que anticipamos en nuestro 4 de enero de 2019 EVA), vale la pena considerar las probabilidades de que la expansión más extendida esté lista para la morgue. De lo contrario, no es probable que la debilidad reciente se transforme en algo mucho más ursino, como un mercado bajista real (parece que pocos recuerdan eso y aún menos creen que uno podría ser inminente).

La inversión de la curva de rendimiento que advertimos hace tanto tiempo como nuestro 6 de julio de 2018, EVA, cuando escribimos que "Con cinco aumentos de tasas más programados, es casi seguro que la curva se invertirá", está totalmente sobre nosotros. Por inversión, nos referíamos a esa extraña situación en la que las tasas cortas se mueven por encima de las tasas más largas y no es exagerado decir que anticipar la inversión fue una posición muy solitaria durante el verano del año pasado. Sin embargo, en los últimos 14 meses, esta clásica condición de ciclo tardío se ha extendido desde algunas partes aisladas del mercado de tesorería a una inversión completa y profunda.

Sin embargo, no puedo decir cuántos artículos y ensayos he leído básicamente diciendo que esta vez es diferente, incluidos algunos de nuestros socios en Gavekal. Francamente, he perdido la cuenta, pero no he olvidado que también hubo una gran cantidad de despidos similares que se produjeron en 2007, la última vez que la curva fue al revés. Obviamente, la curva resultó ser correcta hace doce años y los muchos expertos que la volaron no solo estaban equivocados sino vergonzosamente equivocados (aunque vuelven a hacerlo, mostrando un notable caso de amnesia colectiva).

Sin embargo, para ser justos, esta vez hay una gran y obvia diferencia: las alucinantes cantidades de pseudo dinero que los bancos centrales han creado para comprar bonos del gobierno y reducir los rendimientos a niveles nunca antes vistos. Sin embargo, la inversión de la curva de rendimiento de EE. UU. Se produjo en un momento en que la Reserva Federal ha estado, hasta hace muy poco, invirtiendo su programa masivo de "imprimir y comprar", un proceso conocido como QT o ajuste cuantitativo. Además, cuando casi todos los expertos dicen que no se preocupe, me preocupa mucho. Recuerde que la mayoría de los economistas y estrategas de Wall Street han logrado perderse todas las recesiones de la era de la posguerra.

En el mencionado julio de 2018, EVA—Que involucró a otro “pseudo”, como en una entrevista imaginada entre una personalidad ficticia de CNBC y la suya verdadera— Dije que el punto de vista de Evergreen en ese momento era que el tesoro a 10 años podría alcanzar brevemente el 4%, aumentando temporalmente el rendimiento curva. (Es decir, esto revertiría brevemente el proceso de inversión). Cuando me preguntaron "¿Por qué temporalmente?", Respondí: "Debido a toda la deuda que el mundo ha asumido ($ 70 billones en los últimos doce años más o menos), mi empresa cree que el sistema no puede tolerar tasas tan altas … nada parecido a Es probable que el 4% en los 10 años (T-note) cree serios problemas para las empresas con apalancamiento excesivo y que pueda desencadenar el próximo pánico financiero. Si es así, el rendimiento a 10 años caerá quizás por debajo del 2%, creando una curva de rendimiento severamente invertida si la Fed ha subido incluso dos veces más para entonces ".

Como todos sabemos ahora, solo se necesitó una tasa de 10 años de 3 ¼% para producir una seria agitación en el mercado tanto en los EE. UU. Como, especialmente, en el extranjero. Después de hablar inicialmente duro y proyectar una serie de subidas de tasas adicionales este año, el presidente de la Fed, Jay Powell, hizo un parpadeo digno de Nikita Kruschev durante la crisis de los misiles cubanos. La Fed no solo dejó de subir las tasas, sino que recortó este julio. Y aquí estamos, ya por debajo del 2% en la tesorería a 10 años, muy por debajo, como 1 ½%. De hecho, estamos a solo unos veinte "bips" (puntos básicos o cientos de puntos porcentuales) lejos de un mínimo histórico en el T-Note de 10 años. Increíblemente, eso ha sucedido a pesar de que la economía estadounidense aún no está en recesión, al menos oficialmente. Y, por supuesto, la curva de rendimiento está efectivamente "severamente invertida".

Pero las preguntas verdaderamente multimillonarias son: ¿se apretaron demasiado el año pasado, ya que el presidente Trump continúa afirmando, y esperaron demasiado para cortar? La respuesta puede ser sí a ambos. Si es así, EE. UU. Está esperando mucho más que una desaceleración del crecimiento a 2015. Ya parece que se están desarrollando otra recesión de ganancias y una contracción industrial. (Reforzando el último punto, el lanzamiento de esta semana de un Índice de Gerente de Compras muy suave también reveló Nuevas Órdenes de Exportación en el nivel más bajo desde la Gran Recesión).

De hecho, el 30 de agosto, número de Wall Street Journal observó que las ganancias cayeron tanto en el cuarto trimestre del año pasado como en el primer trimestre de este año; Por lo tanto, una leve recesión de beneficios ya ha sucedido. También parece casi seguro que el número del segundo trimestre también tenía un signo menos delante. Es alentador que las recesiones de los beneficios ocurrieron no solo en 2015 sino también en 2001 sin provocar una recesión de los consumidores. Sin embargo, la reacción del S&P 500 fue muy diferente en esos dos episodios. Como se describió anteriormente, hace cuatro años el dolor del mercado era transitorio y relativamente ligero. Sin embargo, de 2000 a 2002, el S&P se redujo a la mitad y el NASDAQ, aún más popular, realizó una planta frontal de casi el 80%.

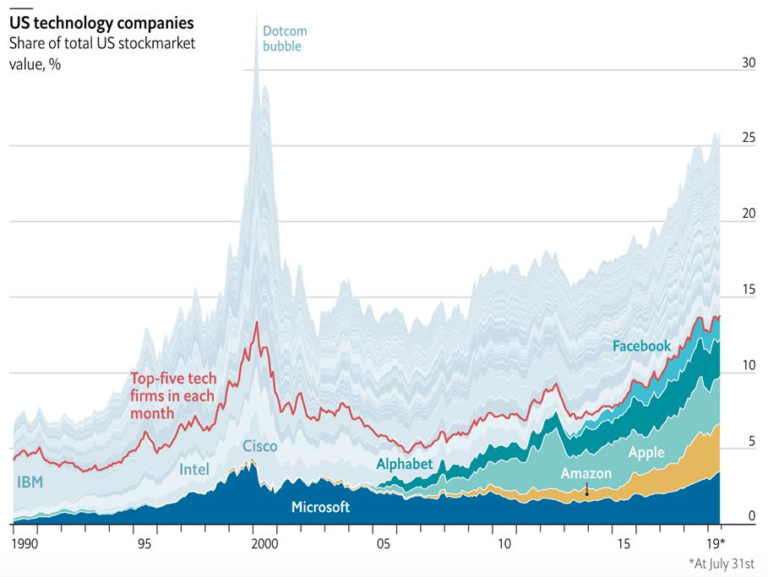

En consecuencia, es posible que tengamos una sacudida del mercado extremadamente grave, incluso si Estados Unidos evita una recesión del consumidor. Curiosamente, una diferencia evidente entre 2001 y 2015 fue que la curva de rendimiento se había invertido antes de la primera instancia, pero no en el último caso (2015). Sin embargo, como notamos, en nuestra "Una explosión de un pasado de burbujas" EVA Mientras que un mercado bajista vicioso estaba causando estragos en las acciones tecnológicas en 2001, estaba ocurriendo un mercado alcista encantador en casi todas las demás acciones, particularmente en aquellas consideradas cuestiones de "valor" y "vieja economía". El problema era en aquel entonces, casi todos invertían mucho en tecnología y otros juegos de crecimiento y estaban subexpuestos a los sectores de valor profundamente desfavorables como el financiero y la energía. ¿Suena eso? De lo contrario, el cuadro a continuación podría ayudarlo a escoltarlo por el carril de la memoria.

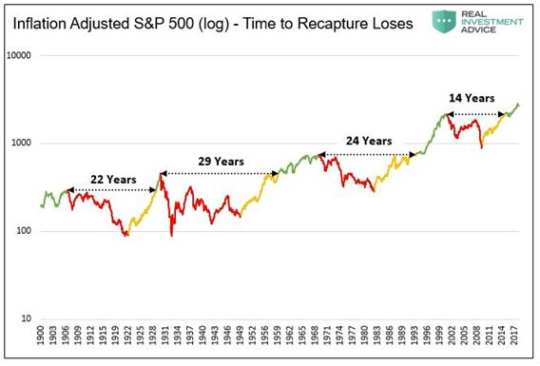

También tardó bastante tiempo, como casi una década y media, en recuperarse de esa sacudida del mercado, y eso fue en el S&P 500, al menos sobre una base ajustada a la inflación.

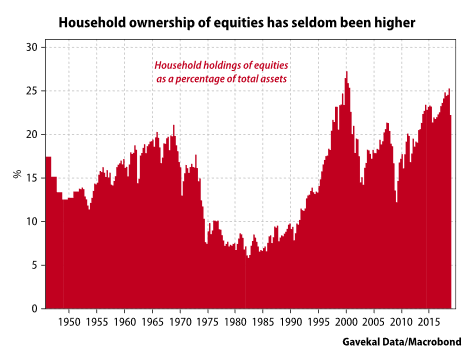

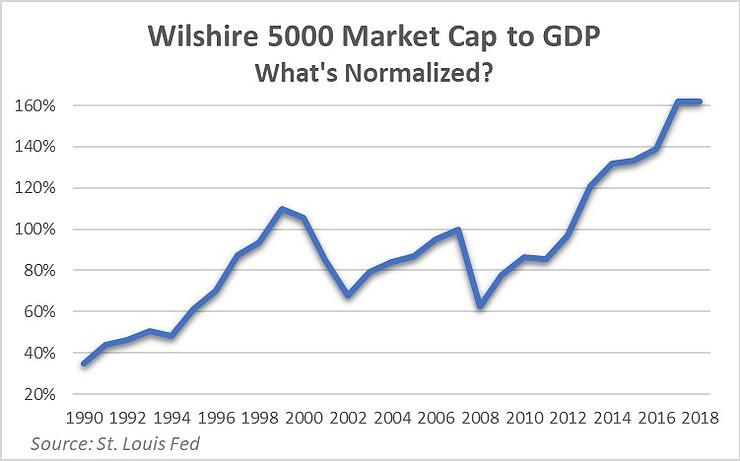

Como también puede ver, los hogares estadounidenses están casi tan expuestos a las existencias como antes del desastre del mercado.

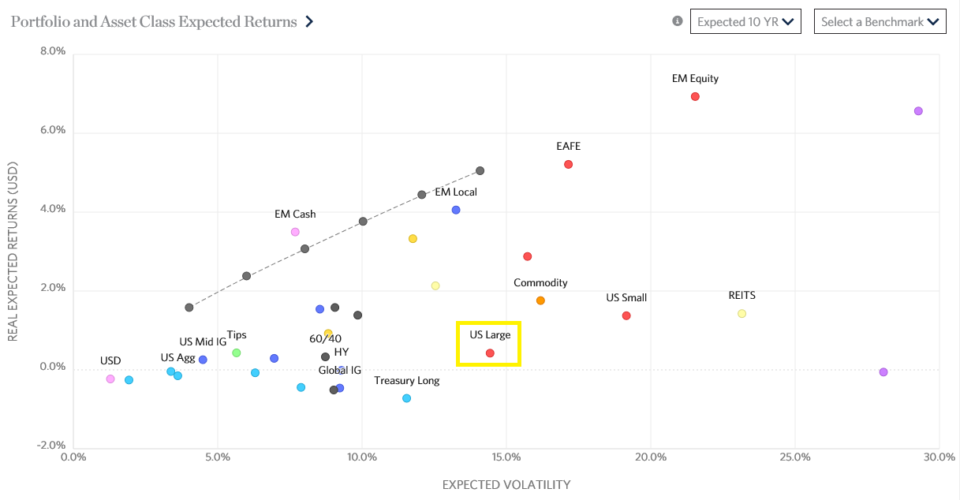

Rob Arnott es tan listo como ellos. Es el fundador de Research Affiliates y el creador de un proceso de índice de mercado que mitiga muchos de los problemas con los puntos de referencia típicos basados en la capitalización de mercado (es decir, uno que simplemente rastrea a las empresas por su valor de mercado de valores como lo hace el S&P 500). Ahora hay $ 184 mil millones rastreando sus creaciones. Rob fue entrevistado el mes pasado por Barron's y aquí hay un par de extractos breves pero informativos:

Barron's: "Acaba de actualizar su diagrama de dispersión de los retornos esperados. ¿Cuál es la mayor sorpresa para la mayoría de la gente? "

Rob Arnott: "Que lo que ha funcionado mejor en el pasado no es probable que funcione bien en el futuro, y lo que ha decepcionado en el pasado es dónde están las oportunidades … (los inversores) piensan eso porque han obtenido retornos de dos dígitos en la última década, y el 9% de los retornos en promedio en los últimos 100 años, esos rendimientos del 9% o 10% son una expectativa perfectamente razonable. Eso no es cierto. Parte de los elevados retornos del pasado fueron los crecientes múltiplos de valoración. El mercado se estaba volviendo más caro. En todo caso, las valoraciones ascendentes tienden a revertir a la media. Presagian rendimientos futuros más bajos, no más altos ”.

¿Cuánto más bajo podrías pedir? Bueno, aquí hay una mesa de su firma que acompañó esta entrevista. Dos y medio por ciento antes de la inflación y solo un medio por ciento después (es decir, real), con todo el riesgo que implica la propiedad de acciones, ciertamente califica como baja en mi libro.

Fuente: filiales de investigación

Mi única objeción con este artículo es que hacia el final Rob opina que el mercado de valores de EE. UU. No está en una burbuja. Sin embargo, según la tesis del mercado de dos niveles de Evergreen, no es una divergencia de opinión importante ya que, claramente, el comercio de acciones de alta calidad a 12 veces ganancias o menos, que son, una vez más, cada vez más comunes, no implica una burbuja de mercado completa. Pero las valoraciones de la mayoría de las acciones de pequeña capitalización y una serie de problemas supuestamente de alto crecimiento, al menos hasta que decepcionen, como muy probablemente lo hará, definitivamente es déjà vu 2000 nuevamente. De hecho, dado que el índice Wilshire 5000 está muy poblado por compañías más pequeñas, muchas de las cuales se ajustan al perfil de crecimiento sexy, las condiciones se ven mucho más burbujeantes de lo que parecían incluso durante los días más locos de fines de la década de 1990.

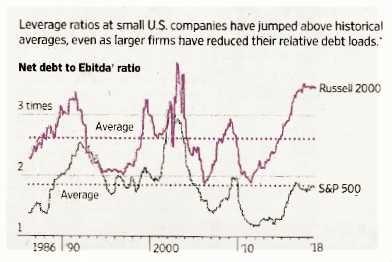

Ha pasado mucho tiempo desde que ataqué específicamente las valoraciones de pequeñas empresas, pero lo anterior proporciona una excelente introducción para una actualización. Durante años, Evergreen no ha sido grande en pequeñas mayúsculas, por decir lo menos. Nuestra premisa básica ha sido que estas entidades constantemente tienen márgenes de ganancias y retornos sobre el capital de aproximadamente la mitad de sus hermanos más grandes. También tienden a tener balances más débiles.

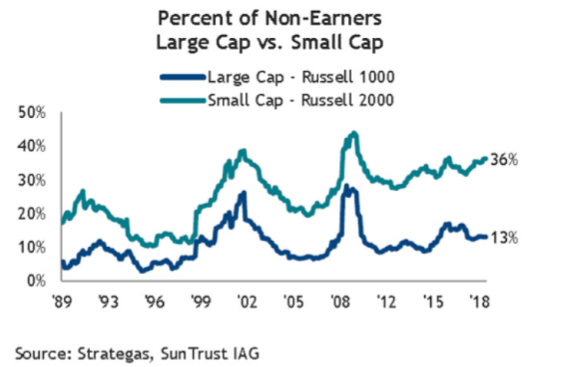

A pesar de esta realidad, y del hecho de que más de un tercio del índice de pequeña capitalización de Russell 2000 pierde dinero, han estado cotizando a una prima considerable (es decir, una relación P / E más alta) que el S&P 500 cargado de chips azules. Esto es incluso excluyendo a los perdedores de dinero que, de ser incluidos, aumentarían drásticamente la pequeña capitalización P / E. (Por cierto, S&P ejecuta un índice de pequeña capitalización, el S&P 600, que tiene una composición muy superior; por lo tanto, nuestra negatividad se dirige principalmente a Russell 2000. Además, reconocemos que el universo de pequeña capitalización está formado por miles de empresas e incluso hoy en día muchos de ellos parecen infravalorados, algunos extremadamente).

Fuente: Wall Street Journal, 23 de julio de 2019

Para ser justos, los pequeños límites han aumentado desde 2014 cuando nos volvimos muy críticos con sus valoraciones de luchadores estirados como spandex-on-a-Sumo. Sin embargo, el Russell 2000 ha devuelto solo el 30,2% frente al 55,1% del S&P 500. Sin embargo, a pesar de este retraso, los pequeños límites continúan residiendo en la valoración La-La Land, al igual que sus estimaciones de ganancias. Los toros de pequeña capitalización señalarán que el crecimiento de las ganancias para ellos se estima en un 20% este año. Sin embargo, esto todavía equivale a un P / E por encima de 20. Claramente, alguien se olvidó de decirles a los entusiastas de la pequeña capitalización sobre la recesión de las ganancias. Cuando se trata del próximo año, se supone una tasa de crecimiento aún más escandalosa del 30%, lo que hace que los alcistas digan que sus "favoritos" son una ganga con solo 15 veces las ganancias futuras. Pero esas ganancias tienen tantas posibilidades de ocurrir como los Marineros de Seattle de llegar a los playoffs de este año.

La historia es clara de que las pequeñas capitalizaciones son mucho peores durante las recesiones que los grandes azules. Basado en lo basura que son los balances de las empresas más pequeñas actualmente, la carnicería podría ser realmente brutal. También están más expuestos a las crecientes presiones salariales y esto puede ser un factor primordial en la revisión de grandes ganancias que destacaré la próxima semana. Estos son probablemente factores explicativos, al menos parciales, de por qué las pequeñas capitalizaciones han bajado -15.74% desde sus máximos frente a solo -4.1% para el S&P 500. En consecuencia, creemos que la cobertura de exposiciones prolongadas con pequeñas capitalizaciones sigue siendo razonable (Evergreen cerró la mayor parte de su posiciones cortas de pequeña capitalización de los clientes durante el crashette de finales de 2018).

Eso es todo por esta entrega de nuestro capítulo "Bubble 3.0" en el mercado de valores. En la parte 2, me concentraré en las probabilidades de una recesión que definitivamente es un retroceso a 2007. Para entonces tendremos más datos sobre la economía, lo que nos dará quizás un poco más de claridad. Pero, por ahora, los cielos definitivamente comienzan a oscurecerse, a pesar de algunos rayos de sol residuales. Esperemos que no estemos viendo el equivalente económico del huracán Dorian. Uno de esos este siglo fue definitivamente más que suficiente.