Escrito por Lance Roberts a través de RealInvestmentAdvice.com,

El mercado sube a medida que la economía se reabre.

La pregunta, sin embargo, es ¿qué pasa después? Si bien ha habido mucho debate desde la perspectiva económica, el mercado ha aumentado en previsión del evento. ¿Es un "todo claro" para los toros, o todavía hay preocupaciones a más largo plazo?

Para analizar lo que potencialmente sucede a continuación, revisemos dónde lo dejamos.

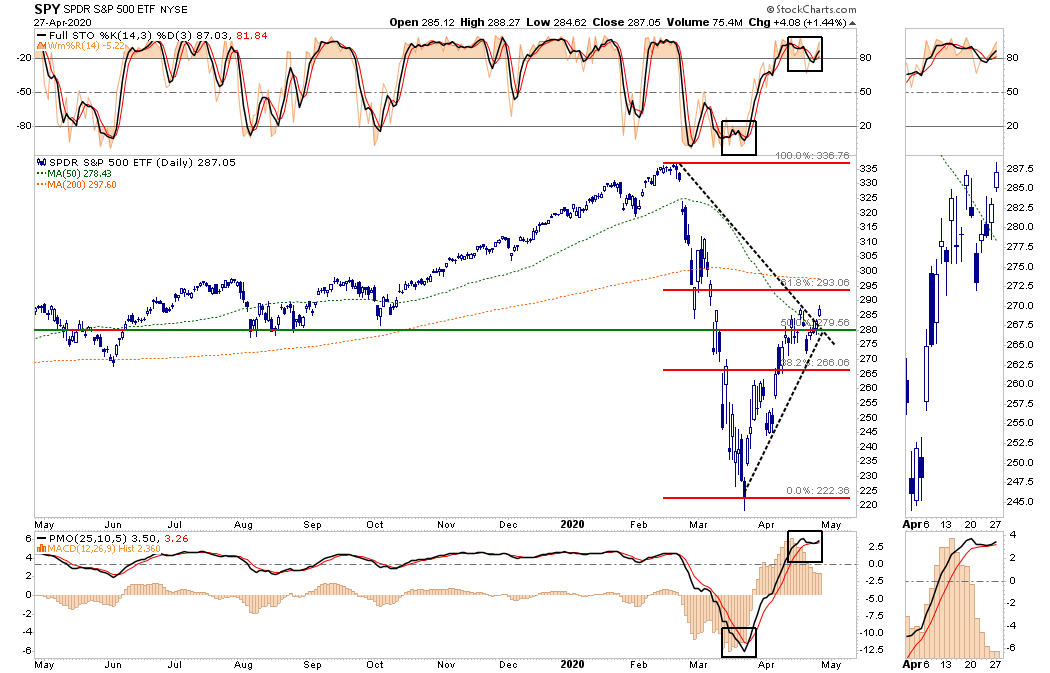

"A muy corto plazo, la condición anterior de" sobreventa profunda "que proporcionó el" combustible "para el rally se ha revertido. Además, todos los indicadores primarios de "sobrecompra / vendido" ahora se extienden completamente al territorio de sobrecompra ".

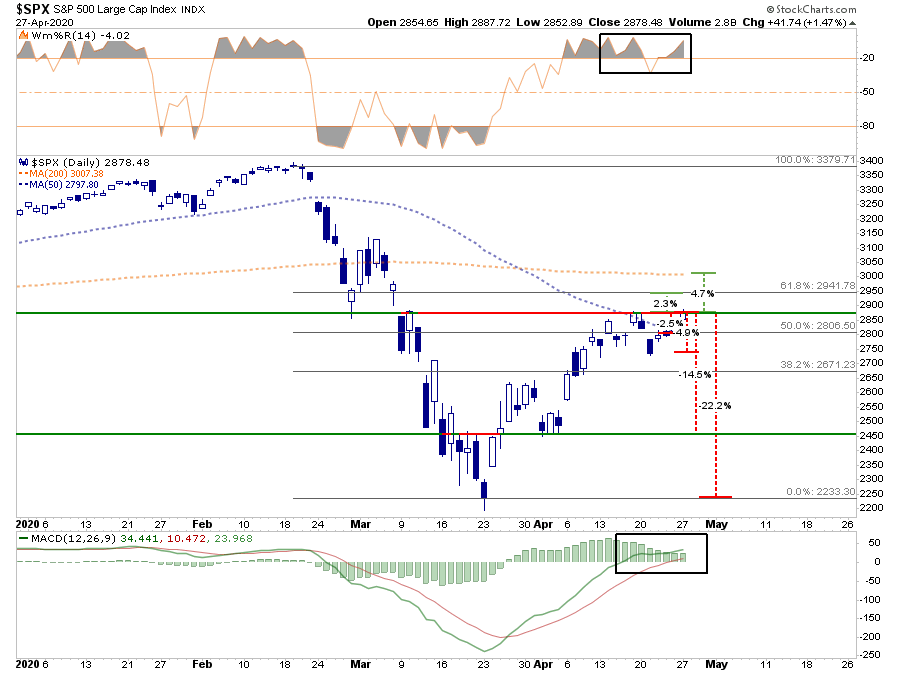

“Si los mercados pueden recuperarse más el lunes y superar la tendencia bajista, el nivel de retroceso del 61.8% se convierte en un objetivo viable. Por encima de eso reside el promedio móvil de 200 días. Ambos niveles proporcionarán una resistencia formidable a un movimiento más alto ".

Ayer, el mercado salió de ese rango y se movió al alza, manteniendo el repunte intacto por ahora. Sin embargo, eso no significa que los inversores estén "Libre de riesgos".

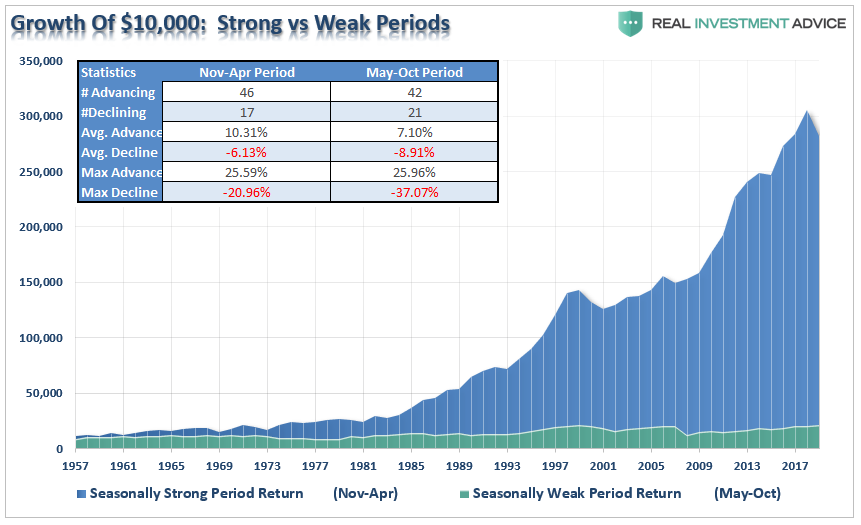

Aquí viene mayo

Como Almanaque de Stocktrader Hace poco notamos que nos estamos acercando rápidamente a esa época del año en la que termina la primavera, comienza el verano y los mercados bursátiles han tenido problemas.

"A partir del cierre del viernes, el DJIA ahora ha subido un 7,3% en lo que va de abril, que es un retroceso del 0,1% desde el jueves pasado. S&P 500 también es 0.1% más bajo ahora que hace una semana a 8.2%. Por lo tanto, no se ha avanzado en el retorno de los actuales "Mejores seis meses" a territorio positivo ".

"La recuperación se ha estancado la semana pasada, y el MACD sigue siendo positivo, pero ahora tiende a un cruce negativo.

Continúe ocupando posiciones largas asociadas con los "Mejores seis meses" de DJIA y S&P 500.Emitiremos nuestra señal de venta de MACD estacional cuando los indicadores de venta de MACD correspondientes se apliquen a DJIA y S&P 500, ambos cruzados."

Si bien no todos "Período de verano" es negativo, la historia a largo plazo de invertir durante los meses de verano no es estelar.

Sin embargo, este verano, más que la mayoría dado el estado de la economía actual, el riesgo de ganancias y una posible revaluación de los mercados, las probabilidades de un período de verano débil han aumentado notablemente. (Este es particularmente el caso cuando nos dirigimos a las elecciones presidenciales).

Riesgo / Recompensa se vuelve negativo

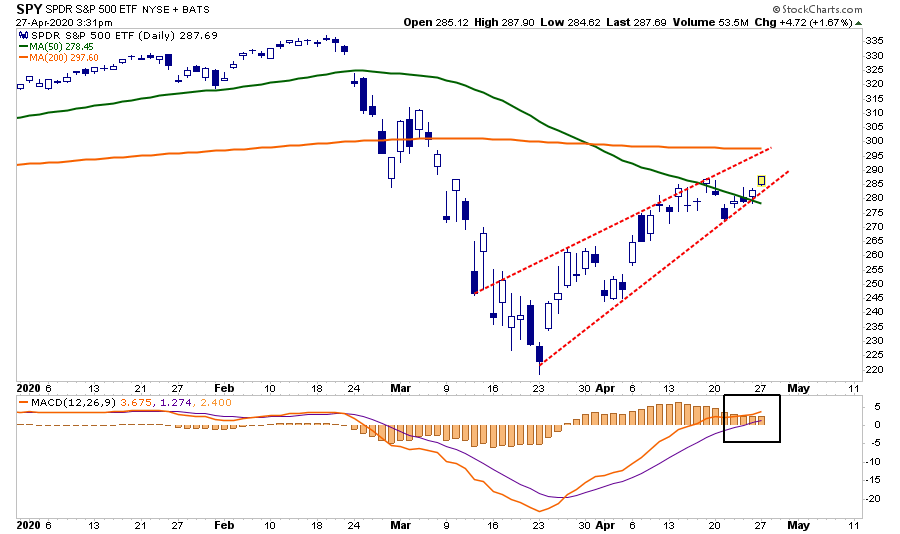

Como se señaló, el movimiento alcista de ayer es alcista en el corto plazo. Es por eso que agregamos un corto plazo "Comercio de alquiler" a nuestras carteras ayer. Como se señaló para nuestro Suscriptores de RIA PRO (prueba sin riesgo de 30 días)

"Con la ruptura del lunes, agregamos una" operación de alquiler "a nuestras carteras utilizando el S&P 500 ETF (SPY) como nuestra posición de representación".

Nuestros parámetros comerciales permanecen excepcionalmente ajustados con un stop-loss en los 50 días. El objetivo para el comercio entre es $ 293 y $ 297.

La razón por la cual los parámetros son tan estrictos es que el riesgo y la recompensa del mercado se han deteriorado aún más.

Aquí está la configuración actual:

Recompensa:

Riesgo:

-

2.8% al 50% de retroceso (y 50-dma) desde los mínimos del 23 de marzo.

-

4.9% a los mínimos de liquidación de la semana pasada, que ahora es un soporte menor.

-

14.5% a los mínimos de liquidación a principios de abril.

-

22.2% a los mínimos del 23 de marzo.

"Desde un punto de vista optimista, una reapertura de la economía, una vacuna contra el virus y un retorno inmediato a las bajas tasas de desempleo de un solo dígito ampliarían enormemente los rangos alcistas para el mercado".

Sin embargo, incluso una revisión superficial de los datos sugiere una "realista" ver. El daño económico va a estar con nosotros por un tiempo. Hasta que las estimaciones de ganancias se revisen sustancialmente más bajas para reflejar el "Economía real" Debe suponer que los riesgos relevantes superan la recompensa actual.

Eso es lo que nos dicen los números, y es por eso que estamos comerciando y pisando con cuidado.

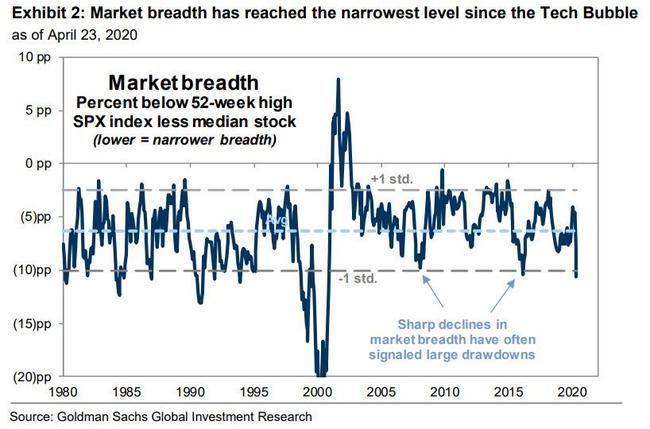

Los mercados estrechos no son mercados saludables

Comenté sobre la estrechez del mercado durante el fin de semana. Los mercados estrechos son riesgosos, ya que tienden a ser una búsqueda de impulso que puede cambiar rápidamente. Como David Rosenberg señaló el lunes:

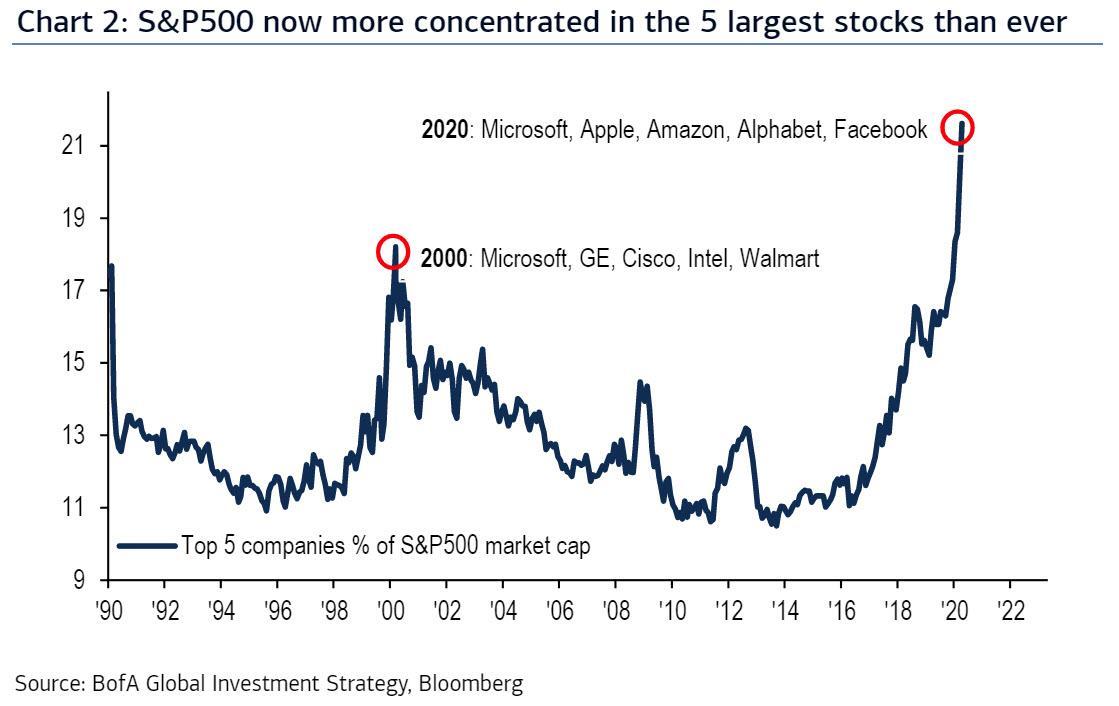

“Big Safety y Big Tech todavía están pasando el día, ya que muchos sectores cíclicos permanecen en diferentes niveles de desorden. Tenemos tres compañías con una capitalización de mercado de casi $ 3 billones (Microsoft, Apple y Amazon) o el 16% del total del pastel, y cinco compañías ahora comprenden el 20% del índice.

Eso es un profundo ¡concentración que teníamos en el pico de la burbuja tecnológica en marzo de 2000! Tal enmascara el dolor continuo en los servicios cíclicos de consumo, finanzas, recursos, industria, transportes y pequeñas capitalizaciones ".

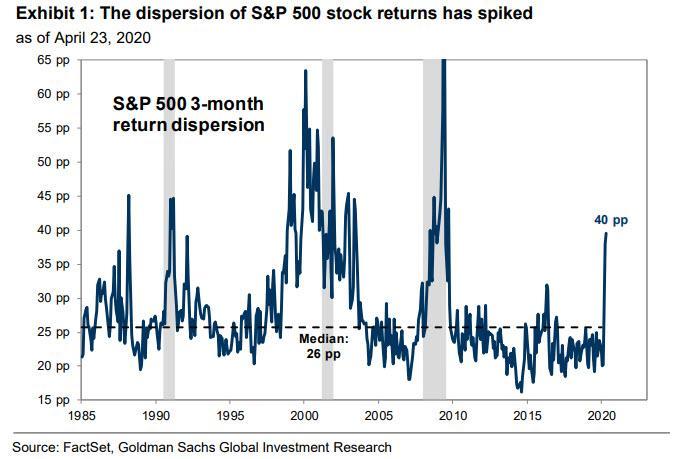

Más importante aún, como señaló Goldman Sachs, a través de Zerohedge:

"La brecha entre los rendimientos de tres meses de la acción S&P 500 una desviación estándar por encima del promedio frente a una desviación estándar por debajo del promedio ha registrado un 40%, casi el doble del promedio de 10 años del 23% ".

Lo que esto sugiere es que "metrocualquier participante del mercado, incluido nosotros mismos, ha expresado su incredulidad ante el hecho de que el S&P 500 cotiza solo un 17% por debajo de su máximo histórico en medio del mayor shock económico en casi un siglo ".

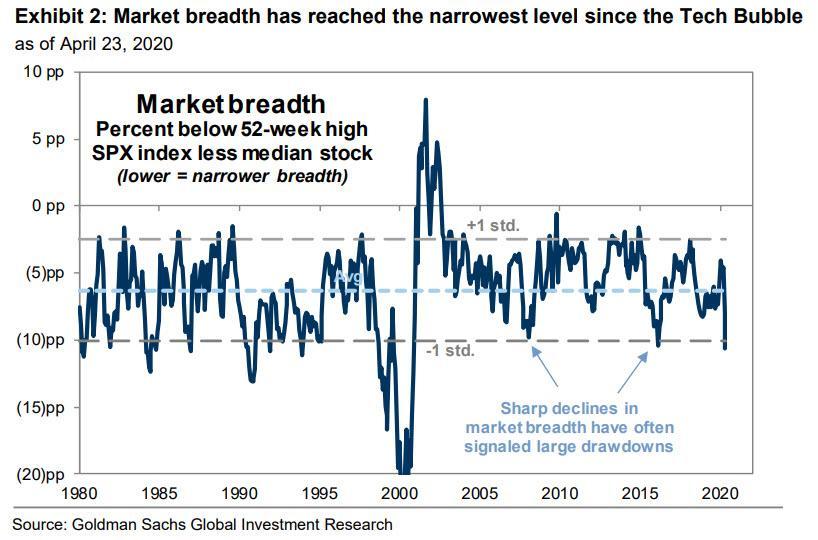

Esta falta de amplitud del mercado es muy preocupante cuando el componente medio del S&P 500 cotiza un 28% por debajo de su máximo histórico, lo que pone una brecha del 11% entre las medidas de amplitud del mercado.

Estas "brechas" tiende a "Llenarse" Y no en el buen sentido.

El crédito destella una advertencia

Otra preocupación sigue siendo el riesgo de impagos en los mercados crediticios. Si bien la Fed está rescatando el mercado de bonos en el lado de grado de inversión, hay un límite cuando se trata de apoyar el mercado de bonos basura, y hay una gran cantidad de deuda a punto de deteriorarse.

De vuelta a David:

"Bueno, veo en la página B1 del pronóstico de WSJ de hoy lo que nos dice el mercado de bonos acerca de los impagos de la deuda de alto rendimiento de mi antiguo colega de Merrill, Marty Fridson, quien dice una tasa del 8% en los próximos doce meses. Moody’s es aún más alto: 11.8% para fines de 2020 y 13.1% para fines de 2021T1. Es difícil cuadrar con el mensaje del mercado de valores porque los mínimos tienden a coincidir con los múltiplos mínimos, no con los múltiplos de ciclo alto ".

Con el desempleo dirigido a 30 millones de personas, las empresas cerrando, el PIB cayendo en un 20% y los salarios / ingresos implosionando, la cantidad de deuda a punto de deteriorarse y rebajarse es alucinante.

Es importante destacar que cuando la deuda se rebaja de grado de inversión (BBB a AAA) al estado basura (BB a DDD) fondos de pensiones, fondos mutuos y gestores de cartera a quienes NO se les permite poseer "Bonos basura" se verá obligado a liquidar. Por eso la Fed estaba dispuesta a comprar "basura" bonos en marzo que acababan de ser rebajados. Literalmente no había mercado.

Como era de esperar, el evento de liquidación volverá a suceder a medida que aumenten nuevamente los impagos de las oficinas comerciales, tiendas, restaurantes, automóviles y tarjetas de crédito.

Este será un evento sin riesgo para el mercado de valores.

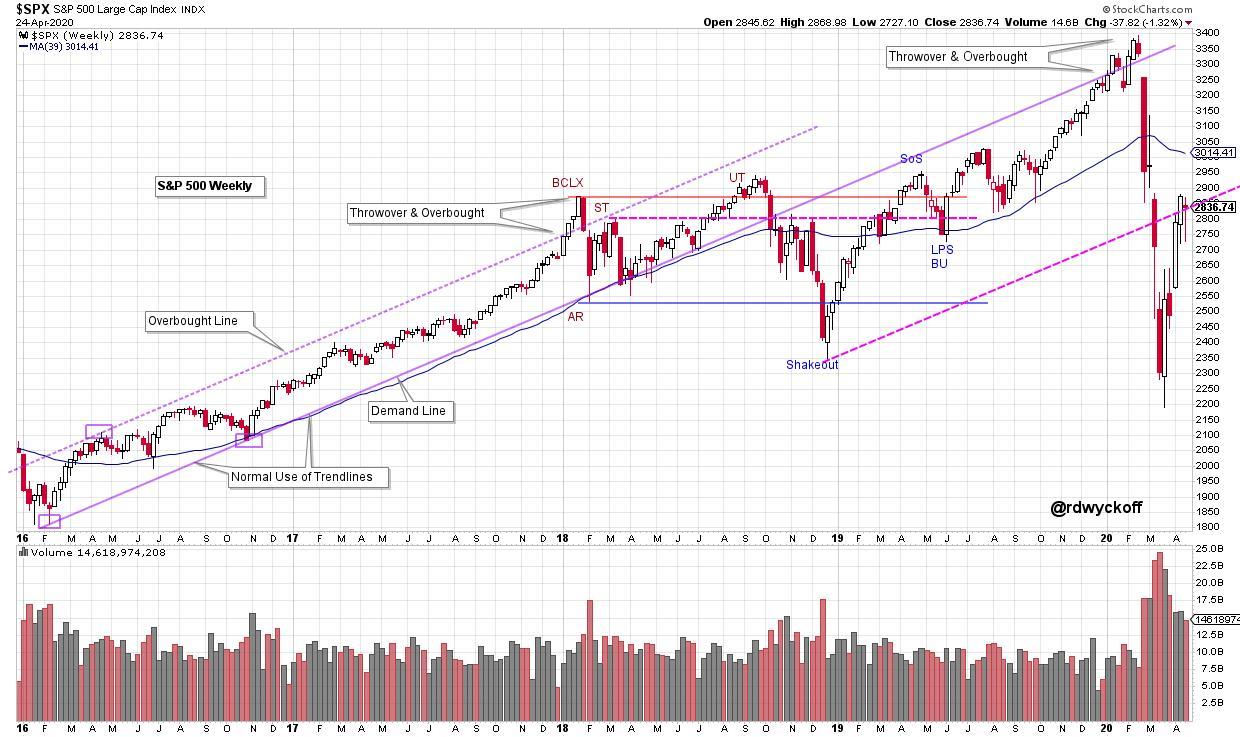

El regreso de Wyckoff

Permítanme concluir con esta pieza de Bruce Fraser.

Hace poco discutí el Ciclos de Wyckoff del mercado como una explicación parcial de por qué el "Mercado bajista" Aún no está completo. Esto es:

“Muchas señales sugieren que el ciclo actual de Wyckoff ha entrado en su cuarta y última etapa. Si la fase de declinación actual está completa o no, es la pregunta que todos estamos trabajando para responder ahora.

Como Bruce señala para StockCharts.com

“El análisis de línea de tendencia de Wyckoff es una herramienta potente y útil. El ritmo de una tendencia a menudo se establece muy temprano en la tendencia alcista. Este análisis es de naturaleza fractal y puede emplearse en marcos de tiempo desde muy corto plazo hasta muy largo plazo. Si el paso se establece temprano, una tendencia puede ser examinada y explotada durante la mayor parte de su duración ”.

“Se forma una tendencia alcista semanal en el $ SPX en 2016, estableciendo un paso para la corrida de toros. Una línea de demanda se extiende desde los dos mínimos adyacentes. El máximo de abril de 2016 que interviene determina la línea paralela Overbought (y el canal).

El vuelco y Climax llegan en enero de 2018 y establecen una condición Range Bound para los próximos 21 meses. El empuje hacia arriba (UT) del BCLX establece una disminución en un Diciembre 2018 Shakeout.

El rally que siguió regresó a la línea de demanda en forma climática produciendo una condición de Throwover y Overbought en 2020. La concentración en la línea de demanda desde abajo es una posición de debilidad y resistencia. La disminución que siguió es una demostración. Tenga en cuenta cuán débil fue el $ SPX por debajo de la línea de demanda en 2018.

Un paralelo (a la línea de demanda) se extiende desde Shakeout Low. La reciente recuperación ha devuelto el $ SPX a esta línea de tendencia de sobreventa desde debajo de donde se ha estancado ”.

Comercio con un sesgo bajista

Si bien hemos agregado riesgo de capital a nuestras carteras durante las últimas semanas, lo hemos hecho con cautela y cobertura, ya que el balance de los datos continúa sugiriendo que el riesgo es frecuente.

Esto no significa en el corto plazo que los mercados no puedan continuar ignorando los fundamentos y comerciando con optimismo. Hemos visto demasiados períodos en la historia donde este ha sido el caso.

Actualmente, los mercados operan confiando en la reapertura de la economía.

Sin embargo, después de eso, tendremos que lidiar con la realidad.

Los inversores son "volando ciego" mientras nos dirigimos hacia el "Días caninos de verano". No tenemos idea de cuán malos serán los datos económicos y de ganancias, pero vamos a tener un primer vistazo esta semana.

Es probable que no vaya bien.

Probablemente será horrible.

La pregunta será si los mercados pueden continuar ignorando la realidad.

Suponemos que finalmente no lo hará.