Escrito por Lance Roberts a través de RealInvestmentAdvice.com,

El miércoles, la Reserva Federal concluyó su enero "FOMC" reunión y lanzó su declaración. En general, no había mucho de qué entusiasmarse, ya que era prácticamente la misma declaración que hicieron en la última reunión.

Sin embargo, Jerome Powell hizo un comentario que llamó nuestra atención:

""Vemos las valoraciones de los activos como algo elevado"

Es un comentario interesante porque lo compara con los rendimientos de renta variable.

"Una forma de pensar sobre los precios de las acciones es cuál es la prima que se le paga por poseer acciones en lugar de una deuda libre de riesgo".

Como hemos discutido anteriormente, observar el rendimiento de las acciones, que es el inverso de la relación precio-ganancias, versus poseer bonos es una premisa defectuosa y, en última instancia, peligrosa. Esto es:

"El rendimiento de los ingresos ha sido la piedra angular del" Modelo de la Fed "desde principios de los años 80. El Modelo de la Fed establece que cuando el rendimiento de las ganancias en acciones (ganancias divididas por el precio) es mayor que el rendimiento del Tesoro, debe invertir en acciones y viceversa ".

El problema aquí es doble.

1) Recibe los ingresos de poseer un bono del Tesoro, mientras que no hay un retorno tangible de un rendimiento de ganancias. Por ejemplo, si compramos un bono del Tesoro con un rendimiento del 5% y acciones con un rendimiento de las ganancias del 8%, si el precio de ambos activos permanece estable durante un año, el rendimiento neto del bono es del 5% mientras que el rendimiento de la acción es 0% ¿Cuál tuvo el mejor retorno? Además, esto ha sido especialmente cierto en las últimas dos décadas, donde la posesión de bonos ha superado a las acciones propias. (Los datos son el retorno real total a través de Aswath Damodaran, NYU)

2. A diferencia de las acciones, los bonos tienen un valor finito. Al vencimiento, el principal se devuelve al titular junto con el pago final de intereses. Sin embargo, mientras que las acciones pueden tener un "rendimiento de ganancias", que es nunca recibido, las acciones tienen riesgo de precio, sin vencimiento y sin reembolso de la característica principal. El riesgo de poseer una acción es exponencialmente más significativo que poseer un bono "libre de riesgo".

Este concepto defectuoso de riesgo, tal como lo promueve la Reserva Federal, también socava su visión de las valoraciones actuales.

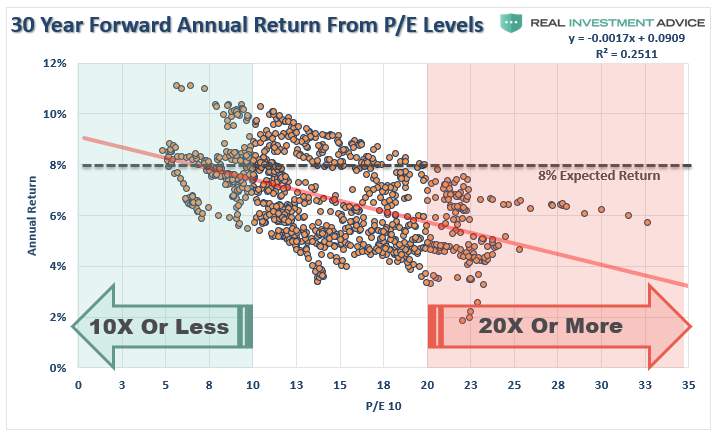

He derramado una enorme cantidad de "tinta digital"Discutiendo la importancia de las valoraciones sobre los rendimientos futuros para los inversores y, más recientemente, por qué las valoraciones iniciales altas son críticas importante para las personas en o cerca de la jubilación.

“Durante cualquier período de 30 años, los niveles de valoración iniciales tienen un tremendo impacto en los rendimientos futuros. A medida que aumentan las valoraciones, las tasas futuras de rendimientos anualizados disminuyen. Esto no debería ser una sorpresa, ya que la lógica simple establece que si paga de más por un activo hoy, los rendimientos futuros deben ser, y serán, más bajos ".

No es sorprendente que las valoraciones a menudo se descartan a corto plazo porque no hay un impacto inmediato en la rentabilidad de los precios. Las valoraciones, por su propia naturaleza, no son fuertes predictores de rendimientos a 12 meses. Este fue un punto hecho por Janet Yellen en 2017:

"El hecho de que las valoraciones (del mercado de valores) sean altas no significa que estén necesariamente sobrevaloradas. Para empezar, las altas valoraciones no auguran rendimientos mediocres en el corto plazo. La historia muestra que las valoraciones no proporcionan una señal confiable de lo que sucederá en los próximos 12 meses ".

Eso es correcto. Sin embargo, durante largos períodos, las valoraciones son fuertes predictores de los rendimientos esperados, que es lo que importa para los inversores.

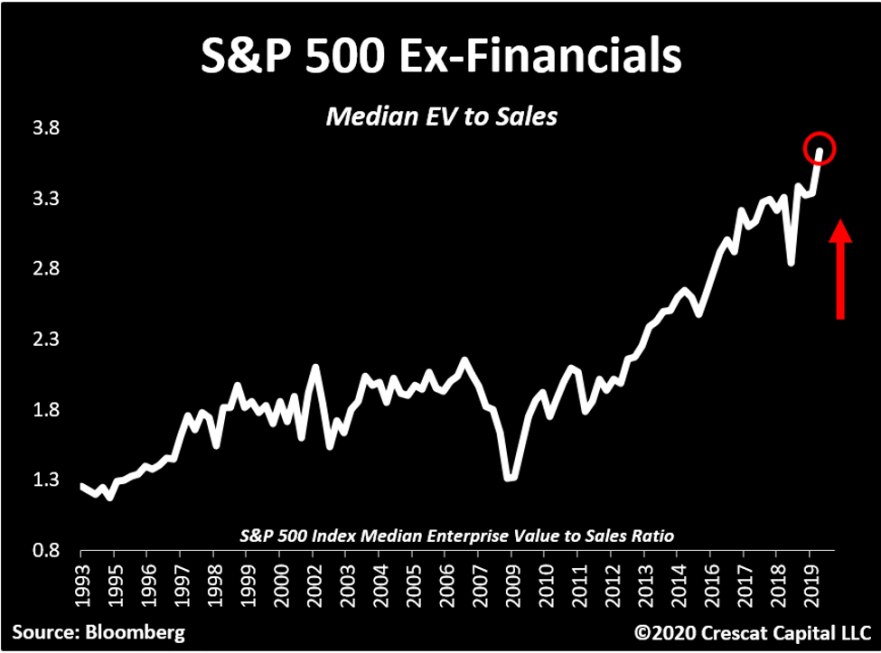

Como mis amigos en Crescat Capital, Kevin Smith y Tavi Costa, recientemente escrito:

"El problema es que P / E, incluso la re lación P / E ajustada cíclicamente de Shiller (CAPA

), es una medida potencial de trampa de valor en la economía actual debido a tres problemas:

Los márgenes de beneficio son insosteniblemente altos hoy, no solo dentro de este ciclo económico sino también en comparación con otros ciclos económicos que hacen que las relaciones P / E sean subestimadas;

La relación P / E ignora completamente la deuda en su valoración, no es una buena idea en un momento en que las corporaciones tienen apalancamiento récord; y

Las medidas más comunes de P / E total del mercado utilizan la media en lugar de la mediana Valoración de la empresa que subestima el múltiplo promedio de la empresa actual al dar más peso a las empresas más grandes y rentables: la mediana captura mejor la valoración de la amplitud del mercado.

Creemos que el valor medio de la empresa para las ventas es una de las mejores medidas para comprender el alcance de la burbuja en el mercado de valores en comparación con la historia. Al observar las ventas y no las ganancias, controlamos los probables márgenes de ganancias fugaces y récord de hoy. Y debido a que EV incluye la deuda y el capital en la valoración total de la empresa, refleja adecuadamente la valoración del negocio. Finalmente, nuestro enfoque en la valoración de la empresa mediana ilustra la amplitud del extremo de valoración en el mercado actual ".

Analicemos visualmente los puntos importantes de Crescat.

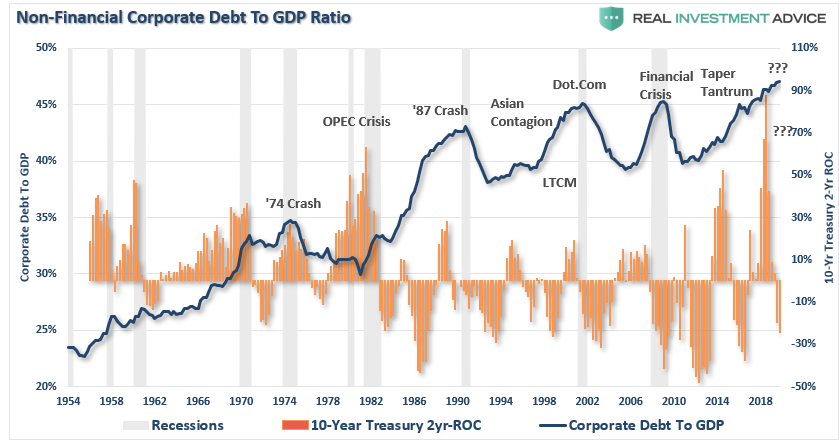

Dado que la economía está impulsada por el consumo y, en teoría, las empresas deberían endeudarse con fines productivos para satisfacer la creciente demanda, analizar la deuda corporativa en relación con el crecimiento económico subyacente nos da una visión de los niveles de apalancamiento.

Como Scott Minerd, CIO de Guggenheim Investments, tuiteó el viernes:

No hay duda de que estamos en la "burbuja de todo". Elija su clase de activo y los precios subirán. Pero el sector corporativo muy endeudado es vulnerable si el #economía comienza a disminuir.

– Scott Minerd (@ScottMinerd) 29 de enero de 2020

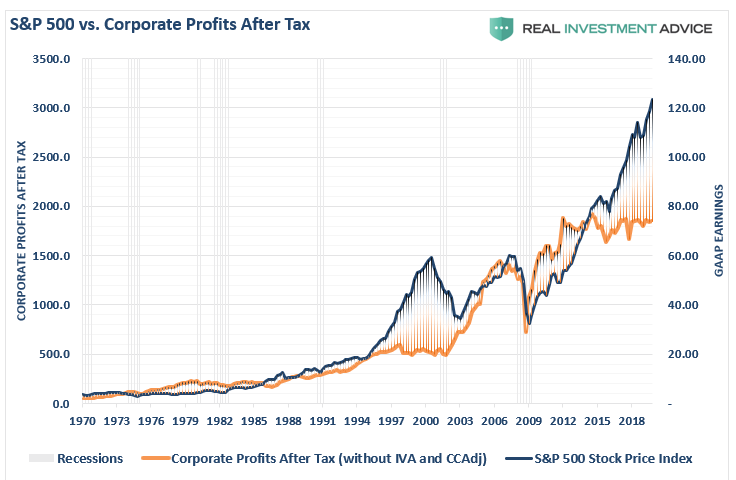

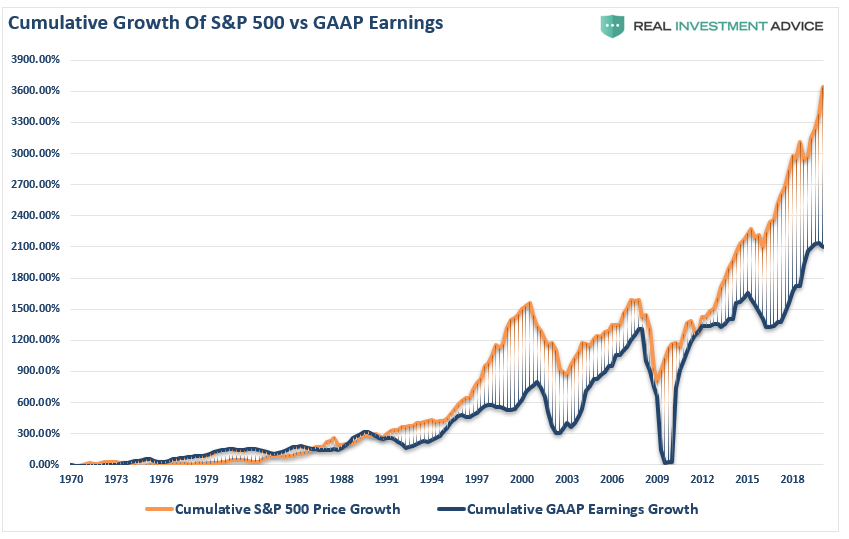

El problema con la deuda, por supuesto, es que el apalancamiento debe ser atendido por los flujos de efectivo subyacentes del negocio. Si bien los precios de los activos han subido a niveles históricos, las ganancias corporativas para la totalidad de los negocios estadounidenses se han mantenido estables desde 2014. Esto no sugiere que se esté agregando apalancamiento para "crecer" ganancias, sino más bien a "sostener" ellos.

Sin embargo, cuando se trata de ganancias GAAP por acción, que han sido fuertemente manipuladas por niveles masivos de "Compartir recompras" La desviación entre lo que los inversores están pagando por las ganancias es la más grande registrada, superando con creces el "Dot.com" era de la burbuja

“El inversor promedio no necesita un título de finanzas avanzado para comprender estos puntos de valoración. Es un esfuerzo digno para evitar quedar atrapado en los delirios populares asociados con la euforia del mercado de ciclo tardío. Creemos que los inversores necesitarán una buena base en la valoración y en el análisis del ciclo económico para rechazar el consejo común de compra y caída que pronto prevalecerá en las primeras etapas de lo que probablemente se convierta en un mercado bajista brutal ". –

Crescat Capital

Como dije anteriormente, qué precio a ganancias (EDUCACIÓN FÍSICA) Las proporciones nos dicen que las altas valoraciones conducen a rendimientos futuros más bajos con el tiempo. Sin embargo, lo que Jerome Powell pierde en los comentarios de que las valoraciones son elevadas, pero no preocupantes, es que no son solo las P / E las que están elevadas.

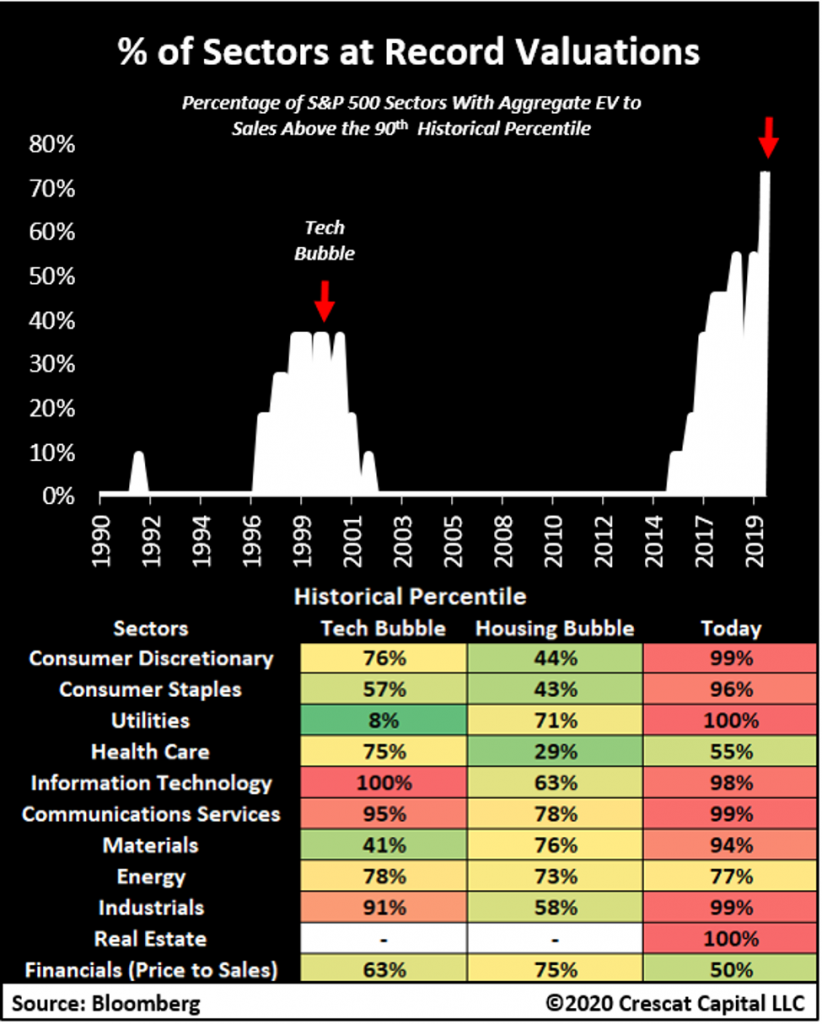

"A continuación se muestra otra forma de visualizar los extremos de valoración del mercado actual para comprender los riesgos de una grave recesión del mercado en el futuro". Aquí observamos cada sector del S&P 500 y comparamos su valoración actual con los picos de mercado anteriores en las burbujas de tecnología y vivienda en 2000 y 2007. Podemos ver que 8 de los 11 sectores sin precedentes están en el último decil, histórico valoraciones que ilustran la amplitud del exceso de mercado actual. ”- Crescat Capital

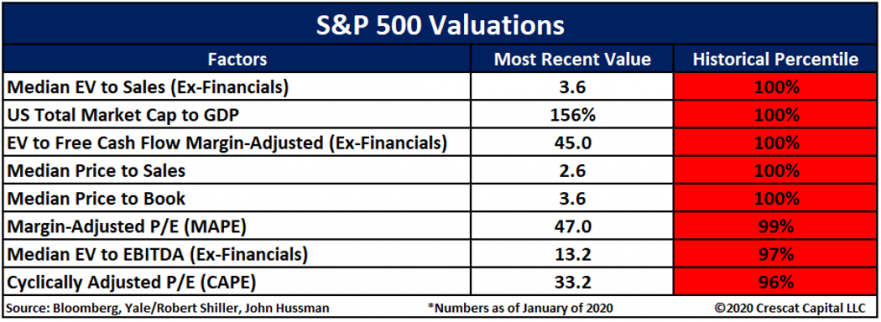

"A continuación mostramos la gama de medidas que actualmente se encuentran en una valoración fundamental alta récord para el mercado en general en función de su clasificación de percentil histórico. ¡Los datos de las proporciones MAPE y CAPE se remontan a 1929! Las otras medidas se basan en el historial completo de datos disponibles que se remonta al menos a dos ciclos y medio de negocios: "- Crescat Capital

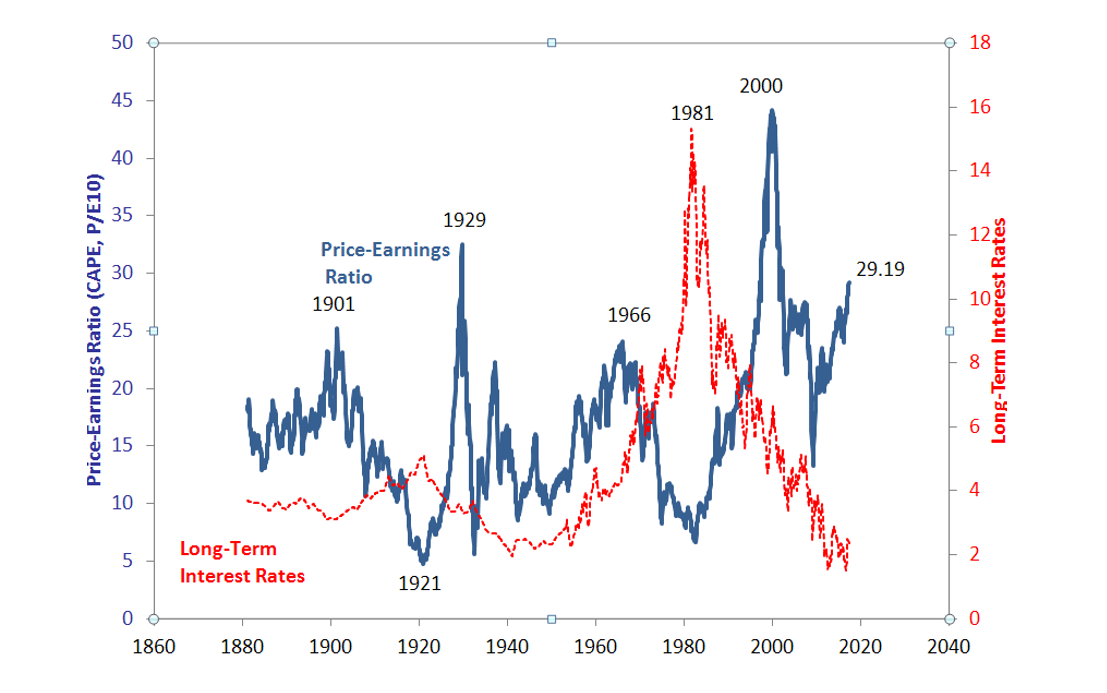

Tasas de interés bajas respaldan valoraciones más altas

Aquí es donde generalmente escuchamos un refrán común de los principales medios de comunicación:

"Los bajos niveles de las tasas de interés justifican valoraciones más altas".

Para analizar el argumento del valor relativo, veamos la interacción de las tasas de interés y las valoraciones de las acciones a lo largo del tiempo. Como se muestra, las valoraciones extremadamente altas del mercado de valores ocurrieron en 1929, 2000 y recientemente. Sin embargo, las tasas de interés fueron extremadamente bajas solo una vez (recientemente) durante esas tres ocurrencias. Si bajas tasas de interés coincidir con valoraciones de acciones extremadamente altas solo una vez de cada tres, entonces es obvio que las bajas tasas de interés no causar o justificar altas valoraciones de stock. Todavía "Bajas tasas de interés justifican altas valoraciones de acciones" es una de las certezas de la narrativa dominante actual.

Fuente: Robert Shiller, multipl.com. Datos hasta junio de 2017.

Si aislamos los tiempos en que las tasas de interés eran extremadamente bajas, la década de 1940 y actualmente, encontramos que en la década de 1940 las valoraciones de las acciones fueron bajas. Por lo tanto, la afirmación de que las bajas tasas de interés justifican altas valoraciones de acciones solo está respaldada por un evento … ahora.

Se logra una mejor comprensión mediante el argumento del valor relativo de que las tasas de interés extremadamente altas coinciden con valoraciones extremadamente bajas del mercado de valores, que ocurrieron en 1921 y 1981. Aunque un tamaño de muestra de dos observaciones no es suficiente para sacar una conclusión estadísticamente significativa, al menos son dos eventos con el mismo resultado.

La relación histórica entre los extremos en las valoraciones del mercado de valores con los extremos en las tasas de interés es la siguiente:

-

Las tasas de interés extremadamente altas, que han ocurrido dos veces, coincidieron con bajas valoraciones del mercado de valores.

-

Las tasas de interés extremadamente bajas, que han ocurrido dos veces, han coincidido con altas valoraciones del mercado de valores solo una vez; hoy.

-

Se han producido valoraciones de existencias extremadamente altas tres veces. Solo una vez (1/3 de probabilidad) las altas valoraciones de existencias coincidieron con bajas tasas de interés; hoy.

-

Si las tasas de interés extremadamente bajas no justifican valoraciones extremadamente altas del mercado de valores, entonces un aumento en las tasas no necesariamente debe causar una disminución en las existencias, pero las tasas crecientes conducen a correcciones de mercado y mercados bajistas.

Crescat Capital también intervino en este punto también:

"Un argumento común hoy en día es que las bajas tasas de interés justifican las altas valoraciones de capital de hoy. Eso no es cierto en absoluto. Cuando las bajas tasas de interés se deben al bajo crecimiento y al endeudamiento excesivo, como es el caso hoy, no se justifica ninguna prima de valoración ”.

No cometer errores

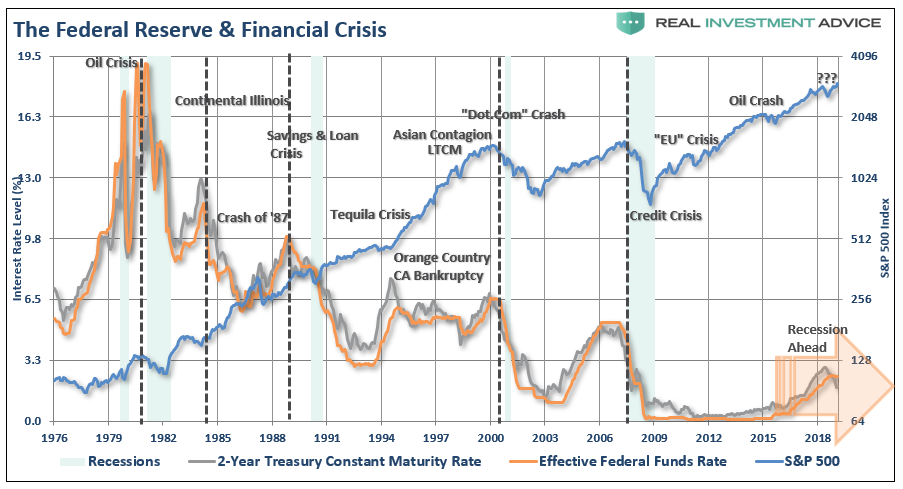

Jerome Powell entiende claramente que una década de infusiones monetarias y bajas tasas de interés ha creado una burbuja de activos más grande que cualquier otra en la historia. Sin embargo, están atrapados por sus propias políticas, ya que cualquier cambio conduce al único resultado que no pueden permitirse: una amplia corrección del mercado.

"En los EE. UU., La Reserva Federal ha sido el catalizador detrás de cada evento financiero precedente desde que se volvieron" activos "en términos de política monetaria, a fines de los años 70".

Este es el problema que enfrenta la Fed.

Actualmente, se ha hecho creer a los inversores que, pase lo que pase, la Reserva Federal puede rescatar a los mercados y mantener el mercado alcista durante un tiempo más. O más bien, como dijo una vez el Dr. Irving Fisher:

"Las acciones han alcanzado una meseta permanentemente alta".

Curiosamente, la Fed depende tanto de los participantes del mercado como de los consumidores, creyendo en esta idea. Con la totalidad del ecosistema financiero ahora más fuertemente apalancado que nunca, debido a las medidas derrochadoras de la Fed de suprimir las tasas de interés e inundar el sistema con niveles excesivos de liquidez, el "Inestabilidad de la estabilidad" Ahora es el riesgo más significativo.

los "Paradoja de la estabilidad / inestabilidad" asume que todos los jugadores son racionales, y tal racionalidad implica evitar la destrucción completa. En otras palabras, todos los jugadores actuarán racionalmente y nadie presionará "El gran botón rojo".

La Fed depende en gran medida de esta suposición, ya que proporciona "habitación" era necesario, después de más de 10 años del programa de política monetaria más sin precedentes en la historia de los Estados Unidos, tratar de navegar los riesgos que se han acumulado en el sistema.

Simplemente, la Fed depende de "Todos actúan racionalmente".

El problema viene cuando no lo hacen.