El mercado de las montañas rusas ha vuelto.

Después del aumento tórrido de ayer, que vio al Dow Jones elevarse en casi 1,200 puntos por segundo día en tres, los futuros de acciones estadounidenses cayeron junto con las acciones europeas el jueves cuando los casos de coronavirus aumentaron en los Estados Unidos, California anunció un estado de emergencia, informó Suiza. su primera muerte de Covid-19, y los temores sobre la pandemia resurgieron al frente y al centro, ya que los comerciantes una vez más se dieron cuenta de que los bancos centrales son incapaces de revertir el cambio en el comportamiento del consumidor que está cerrando partes enteras de la economía mundial por temor a la pandemia estar aquí por mucho tiempo Los bonos del Tesoro se recuperaron con el yen y el oro.

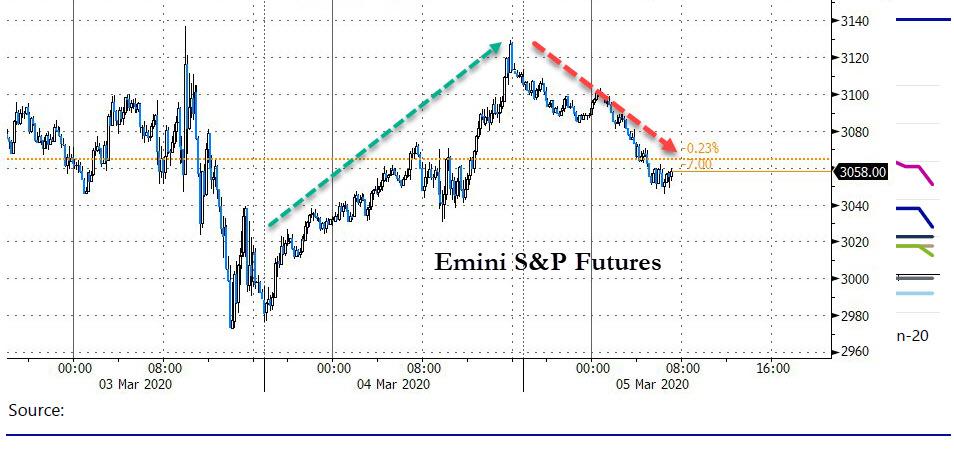

Después de cotizar inicialmente al alza, los bollos europeos rompieron una racha ganadora de tres días con mercados en Londres, Frankfurt, París y Milán cayendo hasta un 1,4% en medio de la creciente evidencia del daño que estaba causando el brote de coronavirus. Mientras tanto, en los EE. UU., Los futuros del índice S&P apuntaban a un mayor dolor cuando E-Minis cayó casi un 2% después de que California declaró el estado de emergencia a medida que aumentaron los casos de coronavirus.

Las pérdidas de Europa se produjeron después de que el índice más amplio de MSCI de acciones de Asia-Pacífico fuera de Japón añadiera un 0,7% en un cuarto día de ganancias. Las ganancias se produjeron después de que el Dow y el S&P 500 aumentaron más del 5% el miércoles, mientras que el Nasdaq casi igualaba sus ganancias.

"Las acciones europeas se están poniendo al día con la tendencia a la baja, arrastradas por una ola de advertencias de ganancias", dijo el estratega de derivados de TFS Stephane Ekolo. "Los futuros de EE. UU. Han bajado debido a los temores de que la situación podría empeorar después de que California declaró una emergencia en todo el estado".

Anteriormente en la sesión, las acciones asiáticas aumentaron dichosamente por cuarto día, extendiendo su racha ascendente más larga desde mediados de enero, luego de un repunte del 4.2% en las acciones estadounidenses. Todos los mercados de la región cotizaron en verde con el índice S & P / ASX 200 de Australia que disfruta de su mayor salto en casi dos meses, y el Topix de Japón subió hasta un 1.3%. El volumen de negociación para los miembros del índice MSCI Asia-Pacífico fue 20% superior al promedio mensual para esta hora del día. Si bien las infecciones por coronavirus fuera de China se aceleraron, la epidemia mostró signos de alivio en la nación asiática, con nuevos casos que disminuyeron drásticamente y las recuperaciones se aceleraron. Sorprendentemente, el índice CSI 300 subió un 2,2% el jueves a su nivel más alto en dos años, ya que China ahora está manipulando activamente no solo la opinión pública sino también los mercados.

Al comentar sobre los volátiles saltos del mercado, Jim Reid de DB escribe que "en términos del impacto del virus, parece que estamos en el ojo de la tormenta en este momento. Todavía no hemos tenido el número de casos para justificar grandes bloqueos de partes significativas del mundo occidental, pero dados todos los planes de contingencia descritos por las autoridades y la escalada constante de casos de noticias, parece que están llegando. Ayer se sintió como el día más tranquilo desde que los casos de Italia comenzaron a saltar, pero esto se prolongará durante muchas, muchas semanas y probablemente habrá algunas sorpresas desagradables por venir ".

La caída del jueves sigue al aumento del miércoles cuando las acciones estadounidenses encontraron alivio en el desempeño de Joe Biden en la campaña para la nominación presidencial demócrata. Además del impulso, la Cámara de Representantes de EE. UU. Aprobó un proyecto de ley de financiación de $ 8,3 mil millones para combatir la propagación del coronavirus. La legislación de emergencia siguió a un sorprendente recorte de tasas por parte de la Reserva Federal de Estados Unidos el martes. Desafortunadamente, nada de esto es importante para la pandemia, que no mostró signos de desaceleración, con muertes en aumento a nivel mundial.

Los activos de riesgo se han disparado esta semana, con los comerciantes aún nerviosos en medio de un aumento en los casos de virus en todo el mundo y los gobiernos extendiendo las cuarentenas y las restricciones de viaje. Una asociación de la industria advirtió que el brote podría costar a las aerolíneas hasta $ 113 mil millones en ingresos perdidos. El S&P 500 se ha recuperado desde que la Reserva Federal prometió acciones el viernes, pero sigue siendo aproximadamente un 7.5% por debajo del máximo histórico del mes pasado..

"Hay pocas dudas de que el brote de COVID-19 desacelerará el crecimiento global considerablemente este trimestre, y esperamos que produzca una contracción no recesiva del PIB", dijo JPMorgan, que ahora espera una probabilidad del 50% de tasas que lleguen al 0%. este año. JPM también señaló que la medida de actividad del PMI de toda la industria del banco para febrero cayó 6.1 puntos, la mayor caída de un mes en el registro, y en 46.1 fue la más baja desde mayo de 2009.

En respuesta a la desaceleración económica, la Fed y el Banco de Canadá respondieron reduciendo las tasas de interés en 50 puntos básicos. Los mercados de la zona euro están valorando en un 90% de posibilidades de que el Banco Central Europeo reduzca su tasa de depósito, ahora menos 0,50%, en 10 puntos básicos la próxima semana.

"Tenemos que superar el umbral en el que COVID-19 pasa del pánico al agotamiento de los titulares y las noticias posteriores se vuelven cada vez más desvanecidas", dijo Tom Porcelli, economista jefe de RBC Capital Markets en Estados Unidos. "Entonces los activos de riesgo pueden subir más". en serio."

Los inversores están luchando por encontrar el equilibrio correcto entre dos factores, escribieron los estrategas de RaboBank dirigidos por Richard McGuire en una nota. Una es "la necesidad de reducir el riesgo a raíz de las preocupaciones fundamentales relacionadas con el virus", y la otra es "el creciente atractivo de los activos de riesgo a raíz de una respuesta de política global coincidente o tal vez coordinada".

En cuanto a las tasas, los rendimientos del Tesoro a 10 años volvieron a caer por debajo del 1%, cotizando en último lugar en 0.9536%, y a solo 5 pb de los mínimos récord alcanzados a principios de esta semana. Los rendimientos han caído durante 11 días consecutivos, la caída más larga en al menos una generación.

En FX, el índice del dólar se suavizó 0.2%, con el índice del dólar Bloomberg bajando por debajo de 1.200 y el euro cotizando a $ 1.1170, volviendo a un máximo de dos meses de $ 1.1212 alcanzado a principios de semana. El dólar alcanzó un nuevo mínimo de cinco meses de 106.78 yenes, por encima del mínimo de cinco meses de 106.84.

En los productos básicos, los precios del petróleo aumentaron y la OPEP acordó reducir la producción en 1.5 millones de barriles adicionales por día en el segundo trimestre de 2020 para respaldar los precios, condicional a Rusia unirse. Los precios del petróleo han caído alrededor de un quinto desde el comienzo del año. Los futuros del crudo Brent se ubicaron en $ 51.57 por barril; Crudo estadounidense a $ 47.16. El oro se estabilizó después de saltar cuando la Fed recortó las tasas. Fue último en $ 1,638.97 por onza.

Mirando el día que se avecina ahora, hay una serie de publicaciones de datos de los EE. UU., Incluidos los pedidos de fábrica de enero, las solicitudes iniciales de desempleo semanales, la lectura final de la productividad no agrícola del Q4 y los costos laborales unitarios, así como la lectura final de enero de durabilidad pedidos de bienes y pedidos de bienes de capital sin defensa excluyendo el aire. De los bancos centrales, escucharemos al gobernador del BoE, Carney y al economista jefe Haldane, al gobernador del Banco de Canadá, Poloz, y al presidente de la Fed de Dallas, Kaplan. Kroger y Costco se encuentran entre las compañías que informan

Instantánea del mercado

- Los futuros del S&P 500 cayeron un 1.6% a 3,064.50

- STOXX Europe 600 bajó un 0.8% a 383.40

- MXAP subió 1.3% a 159.92

- MXAPJ subió 1.3% a 527.41

- Nikkei sube 1.1% a 21,329.12

- Topix sube 0.9% a 1,515.71

- El índice Hang Seng sube un 2.1% a 26,767.87

- Shanghai Composite sube un 2% a 3,071.68

- Sensex sube 0.3% a 38,534.38

- Australia S & P / ASX 200 subió 1.1% a 6,395.74

- Kospi sube 1.3% a 2,085.26

- El rendimiento alemán a 10 años subió 1.5 pb a -0.623%

- Euro subió 0.2% a $ 1.1158

- El rendimiento italiano a 10 años subió 2.5 pb a 0.847%

- El rendimiento español a 10 años subió 1.8 pb a 0.194%

- Los futuros del Brent cayeron un 0.7% a $ 50.79 / bbl

- El oro subió un 0.4% a $ 1,643.49

- El índice del dólar estadounidense bajó un 0.2% a 97.15

Noticias de la noche a la mañana de Bloomberg

- California declaró el estado de emergencia para dar a las autoridades un mayor margen de maniobra para combatir el coronavirus. La declaración en el estado más poblado de EE. UU. Siguió a la aprobación en la Cámara de Representantes de un paquete de gastos de $ 7.8 mil millones para financiar medidas para combatir el brote

- Italia anunció un cierre nacional de sus escuelas hasta el 15 de marzo, ya que redobla los esfuerzos para frenar el peor brote de virus en Europa

- El gobernador entrante del Banco de Inglaterra, Andrew Bailey, dijo que el banco central trabajará de la mano con el Tesoro para ayudar a la economía a resistir las consecuencias del virus.

- Michael Bloomberg respaldó a Joe Biden para la nominación demócrata cuando terminó su campaña presidencial el miércoles y se comprometió a seguir trabajando para derrotar al presidente Donald Trump. (Bloomberg es el fundador y propietario mayoritario de Bloomberg LP, la compañía matriz de Bloomberg News).

- El petróleo se reafirmó en el comercio de Asia el jueves después de que un proyecto de ley de gastos de emergencia de EE. UU. Para combatir el coronavirus elevó el optimismo sobre las perspectivas de la demanda

- El brote de coronavirus está reavivando el entusiasmo por un mercado de deuda que muchos compradores de bonos habían descartado hace mucho tiempo.

- Es probable que el Banco de Japón considere la introducción de un nuevo programa de préstamos para ayudar a las empresas afectadas por el brote de coronavirus este mes, según personas familiarizadas con el asunto.

- Otros gobiernos asiáticos han intensificado su respuesta fiscal al virus.

- Uno de los gigantes de metales y minería más grandes del mundo ha caído a niveles récord en el mercado de bonos, lo que se suma a una creciente lista de compañías de productos básicos que se están vendiendo a medida que la epidemia de coronavirus afecta la demanda de materias primas.

Los índices de Asia-Pac subieron en todos los ámbitos después de la recuperación constructiva de Wall St, donde todos los índices principales aumentaron y el DJIA registró ganancias de casi 1200 puntos. después de la victoria del súper martes de Joe Biden y con el sentimiento también respaldado por datos de Estados Unidos, así como otras medidas de respuesta que incluyen el recorte de tasas de 50 pb del BoC y el paquete de ayuda de USD 50 mil millones del FMI. ASX 200 (+ 1.1%) se basó en las esperanzas de un estímulo inminente que el ministro de Finanzas de Australia, Cormann reiteró, se anunciará muy pronto y a medida que la atención médica rastrea el rendimiento superior del sector en los Estados Unidos, que se vio impulsado después de que Biden superó al defensor de 'Medicare para Todos' como Sanders en la carrera de nominación demócrata, mientras que TPG Telecom fue la mayor ganancia posterior a las ganancias de acciones y después de que la ACCC declaró que no apelará la decisión de permitir la fusión de la Compañía con Vodafone. Nikkei 225 (+ 1.1%) también se benefició de la notable fortaleza de los productos farmacéuticos, incluida Takeda, que está desarrollando un medicamento contra el coronavirus y completó la venta de ciertos activos de venta libre y no básicos, aunque el alza en el mercado en general se vio limitada por una moneda indecisa. En otros lugares, Hang Seng (+ 2.1%) y Shanghai Comp. (+ 2.0%) se ajustó al optimismo y eventualmente superó a pesar de las dudas iniciales después de que el PBoC continuó retrasando las operaciones de liquidez y en medio de un ligero aumento en los casos de coronavirus continental, mientras que los informes también señalaron que las empresas y funcionarios locales estaban aumentando falsamente las métricas para lograr objetivos de regreso al trabajo. Finalmente, los JGB de 10 años fueron entrecortados e inicialmente se desplomaron después de las caídas posteriores a la liquidación de los T-notes hasta 136.00 en medio de un regreso de los emisores corporativos al mercado, aunque los JGB recuperaron más tarde algunas de las pérdidas tras el descanso ayudado por la subasta de 30 años de JGB que atrajo precios más altos antes de caer nuevamente por debajo de 154.00.

Noticias asiáticas superiores

- Virus arrastra minería gigante vedanta para registrar mínimos para bonos

- Xi planea visita de Estado de China a Japón retrasada por coronavirus

- Vietnam podría aflojar la regla comercial en UpCom para aumentar la liquidez

Las ganancias iniciales para las acciones europeas (Eurostoxx 50 -1.5%) resultaron ser fugaces ya que el sentimiento sigue siendo vulnerable a la propagación continua del coronavirus y las preguntas que rodean la eficacia de las respuestas monetarias y fiscales. Las reducciones inesperadas de las tasas por parte del FOMC y el BoC fueron bien recibidas por el mercado, sin embargo, la acción del banco central hasta ahora ha hecho poco para calmar las preocupaciones sobre el impacto del lado de la oferta de la propagación de COIVD-19 con el Director Médico del Reino Unido advirtiendo hoy que ahora hay transmisión comunitaria en Gran Bretaña y las autoridades están en la etapa de tratar de retrasar la propagación del virus en lugar de contenerlo. Desde el punto de vista del sector, el rendimiento está relativamente mezclado con la energía, los materiales y los nombres discrecionales de los consumidores rezagados, mientras que los productos básicos de consumo y los nombres de atención médica tienen un rendimiento ligeramente mejor que sus pares. En términos de motores individuales, Merck (+ 1.8%) se sienta en la cima del Stoxx 600 después de que las ganancias que vieron a la Compañía pronosticaron un fuerte crecimiento de las ganancias, Aviva (U / C) también se han respaldado, aunque fugazmente, después de las ganancias con la Compañía registra ganancias récord. A la baja, Capita (-23.9%) está negociando con grandes pérdidas ya que las preocupaciones continúan aumentando sobre los niveles de deuda de la Compañía, Continental (-10.9%) también ha sufrido ganancias posteriores después de registrar una pérdida de 1.2 mil millones de euros y señalar La caída de la demanda de automóviles, las acciones de ITV (-10.7%) han sufrido un duro golpe después de presentar ganancias blandas e ingresos para el año fiscal 19.

Noticias europeas principales

- ProSieben comprará una empresa de citas y se reunirá con un grupo en el mercado de TV

- El pasado de Star Banker Collardi aumenta las tensiones en Bank Pictet

- Merck de Alemania predice una reducción del impacto del coronavirus

- ITV se desliza mientras las empresas de viajes retrasan la publicidad televisiva debido a virus

En FX, ha sido un movimiento constante y medido, pero los cruces de USD / Jpy y Yen están tendiendo nuevamente a la baja en medio de titulares más preocupantes sobre el coronavirus que han detenido una recuperación en el apetito de riesgo provocado por los últimos intentos de contener la epidemia y las consecuencias económicas. En ese sentido, se dice que el Banco de Japón está buscando una nueva línea de crédito después del FMI, el PBoC y otros, mientras que el estímulo de política convencional a través de ajustes de YCC y un recorte de tasas estándar también estarán bajo consideración. Usd / Jpy se ha retirado hasta 107.00 y ahora está probando el mínimo nocturno de 106.85 del miércoles y una base cercana de octubre de 2019, mientras que Eur / Jpy está por debajo de 119.50 a pesar de que la moneda única también está tratando de extender las ganancias frente al dólar.

- NZD / GBP / CHF / EUR: todos más firmes contra el dólar, con el Kiwi haciendo una ruptura más decisiva de 0.6300, aunque probablemente asistido por un grado de retroceso Aud / Nzd después de datos comerciales mixtos australianos. Mientras tanto, Cable ha cruzado más niveles de resistencia en el camino hacia y a través del controlador de 1.2900, como los DMA 10 y 21, mientras Eur / Gbp continúa retrocediendo desde otro pico de 200 DMA. Sin embargo, 1.2950 y 0.8600 pueden ser difíciles de superar sin un impulso alcista adicional antes de más comentarios del BoE y un discurso del Barnier de la UE sobre la primera ronda de conversaciones comerciales con el Reino Unido al mediodía. En otros lugares, el Franco es más firme en torno al eje 0.9550, pero el Eur / Chf se contuvo más a ambos lados de 1.0650 a medida que el Euro avanza otro avance en 1.1200 en medio de la amplia debilidad de Buck en los círculos G10 y el DXY pierde impulso tras los optimistas lanzamientos de datos / encuestas de Estados Unidos de ayer. El índice se desvanece antes de 97.500 y ahora solo se mantiene por encima de 97.000. Sin embargo, tenga en cuenta que el interés de vencimiento de la opción decente puede obstaculizar Eur / Usd entre 1.1175-80 (1 bn).

- AUD / CAD: como se señaló anteriormente, Aud / Usd se está quedando un tanto dentro de un rango de 0.6637-07 a raíz de los datos comerciales que muestran exportaciones e importaciones más débiles de lo previsto bajo el superávit más amplio de lo esperado, mientras que Usd / Cad se mantiene por encima de 1.3400 después de los 50 BoC bp easy y antes de que el gobernador Poloz presente el EPR más tarde hoy.

- EM: el deterioro del sentimiento antes mencionado ha descarrilado las recuperaciones en monedas regionales en la medida en que el Rand no ha podido obtener muchas recompensas de una modesta mejora en la moral comercial de SA o un déficit en la cuenta corriente significativamente más estrecho de lo previsto.

En productos básicos, el complejo crudo estuvo modestamente en territorio negativo durante gran parte de la sesión, sin embargo, informes recientes de fuentes de la OPEP han reforzado sustancialmente los futuros del mes anterior del WTI y Brent, aunque desde entonces esto ha comenzado a emparejarse. El informe señaló que la OPEP ha acordado un recorte de 1,5 millones de BPD, que estaría por encima de los 1,0-1,2 millones buscados por Arabia Saudita, pero en línea con algunos informes de ayer. Sin embargo, y probablemente la razón del emparejamiento en la acción del precio, este acuerdo de la OPEP está sujeto a la aprobación de Rusia, que hasta ahora no ha ofrecido mucha indicación de su opinión. Ahora, tal vez más que en cualquier otro momento de la semana, los participantes siguen centrados en la postura de Rusia, pero la probabilidad de ver una actualización de esto hoy tal vez ha disminuido por los informes de que el Ministro de Energía Novak ha regresado a Rusia; aunque volverá para la reunión de la OPEP + mañana. En otros lugares, el oro al contado ha estado creciendo a lo largo de la sesión después de operar durante la noche en un rango relativamente limitado. El metal amarillo actualmente está registrando ganancias en proximidad a USD 10 / oz, pero aún está muy lejos de los máximos recientes de varios años en USD 1689.29 / oz. Dejando a un lado el oro, los metales básicos no cambian demasiado en el día con el cobre aparentemente limitado por la marca de USD 2.60 lb, pero ING cree que los metales en general están comenzando a mostrar signos de apoyo después de la acción política de esta semana.

Calendario de eventos de EE. UU.

- 8:30 am: Costos laborales unitarios, est. 1.4%, anterior 1.4%

- 8:30 am: productividad no agrícola, est. 1.3%, anterior 1.4%

- 8:30 am: Reclamos iniciales de desempleo, est. 215,000, antes de 219,000; Reclamaciones continuas, est. 1.74m, anteriores 1.72m

- 10am: Pedidos de fábrica, est. -0.1%, antes 1.8%; Pedidos de fábrica Ex Trans, antes 0.6%;

- 10am: pedidos de bienes duraderos, est. -0.2%, anterior -0.2%; Durables Ex Transporte, antes 0.9%

- 10am: Cap Goods Ship Nondef Ex Air, antes 1.1%; Pedidos de bienes de tope Nondef Ex Air, antes 1.1%

Jim Reid de DB concluye la envoltura nocturna

En términos del impacto del virus, parece que estamos en el ojo de la tormenta en este momento. Todavía no hemos tenido el número de casos para justificar grandes bloqueos de partes significativas del mundo occidental, pero dados todos los planes de contingencia descritos por las autoridades y la escalada constante de casos de noticias, parece que están llegando. Ayer me sentí como el día más tranquilo desde que los casos de Italia comenzaron a saltar, pero esto se prolongará durante muchas, muchas semanas y probablemente habrá algunas sorpresas desagradables por venir.

Por ahora, los mercados tuvieron una opinión más positiva sobre los recortes de emergencia de la Fed del martes, el paquete de financiación del gobierno de EE. UU. Y el aumento de Biden que discutimos ayer, que continuó generando algunos suspiros de alivio en el mercado estadounidense. En general, el S&P 500 cerró + 4.22% y ahora está + 2.3% por encima de donde estábamos inmediatamente antes del recorte de 50 pb y + 7.95% por encima de donde estábamos cuando salió el comunicado de la Fed de Powell el viernes por la noche. De hecho, estamos "solo" abajo -3.12% YTD ahora. Un recordatorio de ayer de que después de los últimos 7 recortes de emergencia de la Fed, el movimiento medio del precio del S&P 500 ha sido + 2.8% (1 semana después), -4.3% (6 meses) y -9.2% (1 año). Por lo tanto, existe una forma previa de una reacción positiva inicial antes de que se produjeran caídas. De regreso a ayer y las defensivas que funcionan bien en entornos de baja tasa, como las empresas de servicios públicos, continuaron liderando la recuperación de los EE. UU., Pero el otro gran desempeño por sector fue la atención médica, que puede ser en respuesta a Biden adelantando a Sanders en la carrera de nominación. El VIX cayó otros -4.8 puntos, pero aún se mantiene por encima de 30 mientras el mercado continúa viendo grandes movimientos diarios. Sin embargo, los volúmenes de S&P 500 fueron los más bajos desde que comenzó la venta masiva el 21 de febrero.

Los mercados en Asia también han avanzado esta mañana con el Nikkei (+ 0.71%), Hang Seng (+ 1.37%), Shanghai Comp (+ 1.40%) y Kospi (+ 0.98%). Sin embargo, los futuros del S&P 500 cayeron un -0.73% y los rendimientos de 10 años de UST cayeron un -4.7bps a un 1.013%. Esto sigue al estado de California anunciando un estado de emergencia para abordar la propagación del coronavirus donde actualmente hay 53 casos. Hollywood tuvo una declaración similar: Universal y MGM trasladaron la próxima película de James Bond de abril a noviembre (¡retrasándola en 007 meses!) Por temor a una pobre participación en el teatro. Este anuncio es otro punto de datos a medida que los mercados continúan recibiendo mensajes nerviosos de las empresas. A última hora de la sesión de Estados Unidos anoche, United Airlines publicó planes para reducir los vuelos e imponer un congelamiento de contratación en las preocupaciones de Covid-19, mientras que GE también advirtió sobre el impacto del virus.

A pesar de que ayer se sintió tranquilo en general, los grandes titulares de virus aún se filtraron, especialmente en Europa. El primer ministro italiano dijo que el servicio de salud de Italia corre el riesgo de verse abrumado por el coronavirus. Esto se produce después de los informes de que las muertes en el país aumentaron a 107 desde 79 el martes y el número de casos confirmados aumentó a más de 3.000. Italia anunció que cerraría sus escuelas y universidades en todo el país durante las próximas dos semanas para abordar la propagación del virus, siguiendo a otras naciones con grandes brotes como Japón y China. Incluso el BCE anunció que estaban tomando precauciones, diciendo que las conferencias en el BCE serían pospuestas, con la excepción de las conferencias de prensa sobre política monetaria. Además, los viajes no esenciales de la Junta Ejecutiva del BCE y los miembros del personal estarían restringidos hasta el 20 de abril. Aquí en el Reino Unido, el número de casos confirmados aumentó en más del 50% ayer a 85.

Al otro lado del Atlántico, el Oficial de Salud Pública de Canadá citó 33 casos confirmados de covid-19, todos relacionados con viajes. En otros lugares, las ventas de automóviles en China se desplomaron en febrero, y los datos de la Asociación de Automóviles de Pasajeros de China mostraron que cayeron un 80% interanual. Durante la noche, el jefe del Tesoro de Australia, Steven Kennedy, dijo que "es probable que el impacto económico de COVID-19 sea más profundo, más amplio y más largo en comparación con el SARS", y agregó que "creará más riesgo de una recesión prolongada y el apoyo fiscal será necesario para acelerar la recuperación de la economía ". El Tesoro y el Banco de Reserva de Australia esperan un recorte de medio punto porcentual del PIB en el primer trimestre debido al virus y se espera que el gobierno australiano libere un "impulso" fiscal para la economía en los próximos días.

En otras noticias relacionadas con virus, un barco retenido frente a la costa de San Francisco tiene 21 pasajeros y miembros de la tripulación que muestran síntomas del virus. Por otra parte, Hong Kong confirmó la primera transmisión del virus de humano a animal, ya que un perro mascota de un paciente con coronavirus ha sido confirmado con una infección de "bajo nivel". En una señal de que el virus continúa propagándose en Asia, 12 miembros de la tripulación y 51 pasajeros en el vuelo de Vietnam Airlines fueron puestos en cuarentena por temor a que los empleados de la aerolínea hayan estado expuestos antes a un viajero japonés con el nuevo coronavirus. Mientras tanto, Facebook dijo de la noche a la mañana que un empleado en Seattle fue diagnosticado con el coronavirus, la primera infección conocida dentro de la compañía.

De vuelta a los mercados donde los rendimientos del Tesoro a 10 años subieron + 5.2 pb para terminar en 1.052%, después de alcanzar un mínimo del mediodía de 0.96%, fue el mayor aumento en un día desde principios de febrero. La curva de rendimiento continuó aumentando, con la curva de 2s10s en + 6.0bps para aumentar por octava sesión consecutiva y ahora es más pronunciada que cualquier otro punto desde junio de 2018. Los récords también se establecieron en otros lugares, con rendimientos de 10 años Gilt también cayendo a un nuevo mínimo histórico, bajando -2.0bps a 0.366%. Mientras tanto, en Europa continental, los rendimientos del Bono a 10 años cayeron ayer -1,3 pb más a su nivel más bajo desde principios de septiembre. Italia 10 años superó en + 2.5bps.

Incluso cuando el virus se estaba extendiendo por el continente, las acciones europeas continuaron subiendo. El STOXX600 ganó + 1.36% en el día, y ahora sube todos los días esta semana. Sin embargo, los bancos tuvieron un rendimiento inferior (-0,42%), lo que se produjo en un contexto de continuas caídas en los rendimientos. El petróleo continuó vendiéndose, Brent bajó -1.41%, ahora bajó 8 de las últimas 9 sesiones y bajó más del 20% desde el comienzo del año, ya que el Comité Conjunto de Monitoreo Ministerial de la OPEP + terminó sin acuerdo, con Rusia aún resistiendo recortes más profundos en la producción de petróleo. .

Como se discutió anteriormente y ayer, el Súper Martes fue masivamente a favor de Biden y, por lo tanto, los resultados fueron más favorables al mercado. Ayer, su candidatura fue ayudada por el hecho de que el ex alcalde de Nueva York, Mike Bloomberg, abandonó la carrera, dejando a Biden como el único contendiente restante del ala más moderada del partido, con Bloomberg respaldando a Biden cuando anunció su salida de la carrera. Dicho esto, todavía hay un largo camino por recorrer en este proceso, con otros 6 estados votando el próximo martes, incluido Michigan, que es un gran estado delegado que Sanders ganó en 2016 y espera ganar para frenar el nuevo impulso encontrado de Biden. La semana después de que haya un día aún más grande en términos de delegados, cuando 4 estados, incluido Florida (cuarto mayor titular de delegados) celebrarán sus primarias. Hay otro debate justo entre esos dos Mini-martes que será importante para que Biden tenga un buen desempeño si realmente va a ser el favorito. Vea la nota a principios de esta semana de Karthik en mi equipo para obtener un resumen del proceso (enlace aquí).

El Banco de Canadá se convirtió en el último en unirse a las filas de la política de flexibilización de los bancos centrales, y ahora es el tercer banco central del G20 en reducir las tasas en los últimos 2 días. El BoC redujo las tasas en 50 pb, siguiendo a la Fed, y en su declaración dijeron que están "listos para ajustar aún más la política monetaria si es necesario para apoyar el crecimiento económico y mantener la inflación en el objetivo", lo que implica que este no es necesariamente el movimiento final. inferior. De hecho, los mercados han valorado completamente otro recorte de tasas en la reunión de junio, por lo que existe una clara expectativa de que se necesitará más.

Mientras tanto, aquí en el Reino Unido, el gobernador entrante del Banco de Inglaterra, Andrew Bailey, quien asumirá el cargo el 16 de marzo, dijo al Comité del Tesoro que había hablado con el canciller del Tesoro y dijo que "debemos actuar de manera coordinada ". Dicho esto, la libra esterlina se fortaleció luego de los comentarios de Bailey de que se necesitaba más evidencia antes de decidir sobre la acción política, terminando la sesión con un aumento de + 0.48% frente al dólar estadounidense. Actualmente, los mercados están fijando precios con una probabilidad cercana al 100% de una reducción de tasas en la reunión del Banco de Inglaterra a fines de este mes, que será la primera de Bailey al frente.

En términos de datos publicados ayer, los servicios y los PMI compuestos de todo el mundo fueron lo más destacado. En cuanto a las lecturas principales, el PMI compuesto final de la zona del euro llegó a 51,6, en línea con la lectura rápida y en un máximo de 6 meses, mientras que el PMI de servicios se revisó a 52,6 (frente a 52,8 flash). Sin embargo, tenga en cuenta que la encuesta para la zona del euro se realizó del 12 al 25 de febrero, principalmente antes del aumento en el número de casos europeos. Por lo tanto, todos los ojos estarán puestos en los PMI preliminares de marzo hacia fines de mes para detectar signos de cómo esto ha impactado la economía global. También hubo datos positivos de los EE. UU., Donde el índice ISM no manufacturero aumentó inesperadamente a 57.3 (frente a 54.8 esperado), su nivel más alto en un año. Además, el índice de nuevos pedidos aumentó a 63.1, el nivel más alto desde que coincidió con el de junio de 2018. Una vez más, la pregunta será en qué medida esto se deteriora a medida que los efectos del coronavirus se filtran a la economía.

Hasta el día de hoy, y hay una serie de publicaciones de datos de los EE. UU., Incluidos los pedidos de fábrica de enero, las solicitudes iniciales de desempleo semanales, la lectura final de la productividad no agrícola del Q4 y los costos laborales unitarios, así como la lectura final de enero de durabilidad pedidos de bienes y pedidos de bienes de capital sin defensa excluyendo el aire. Mientras tanto, en Europa está el PMI de construcción alemán para febrero. La OPEP + se reunirá oficialmente mañana también para continuar discutiendo los recortes. De los bancos centrales, escucharemos al gobernador del BoE, Carney y al economista jefe Haldane, al gobernador del Banco de Canadá, Poloz, y al presidente de la Fed de Dallas, Kaplan.