Presentado por Joseph G. Carson, ex Director de Investigación Económica Global, Alliance Bernstein

La financiarización se ha convertido en una nueva característica y riesgo de la política monetaria, ya que las decisiones sobre las tasas de política y el balance general operan principalmente a través del canal de cartera.

En el centro de la financiarización se encuentran los cambios reales y percibidos en la política monetaria que interactúan con los precios de las acciones. Los inversores ven la política fácil como un refuerzo acumulativo y mutuo, pero también en algún momento podrían sus reversiones.

La financiarización es para la estabilidad financiera, lo que la inflación es para la estabilidad de precios. Tanto la estabilidad financiera como la de precios están bajo los mandatos de la Reserva Federal. Sin embargo, los formuladores de políticas tienen metas u objetivos específicos para la inflación, pero no se ha establecido tal meta o indicador para la estabilidad financiera.

¿Qué constituye la métrica relevante para la financiarización?

El concepto de financiarización no es nuevo, y se ha definido de diversas maneras y visto a través de diferentes lentes. Se está utilizando en este contexto para evaluar las herramientas cambiantes y en expansión de la política monetaria que funciona a través del canal de cartera y su impacto en las finanzas (equidad) en relación con los fundamentos económicos.

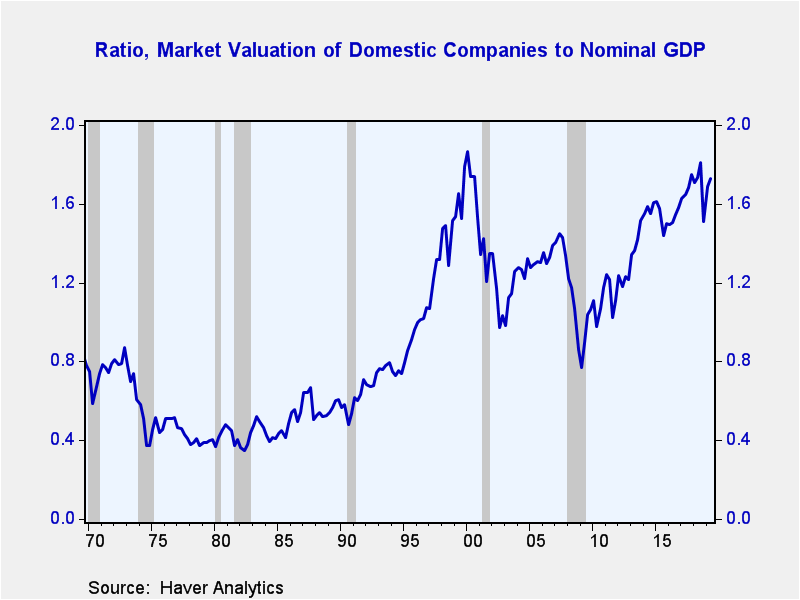

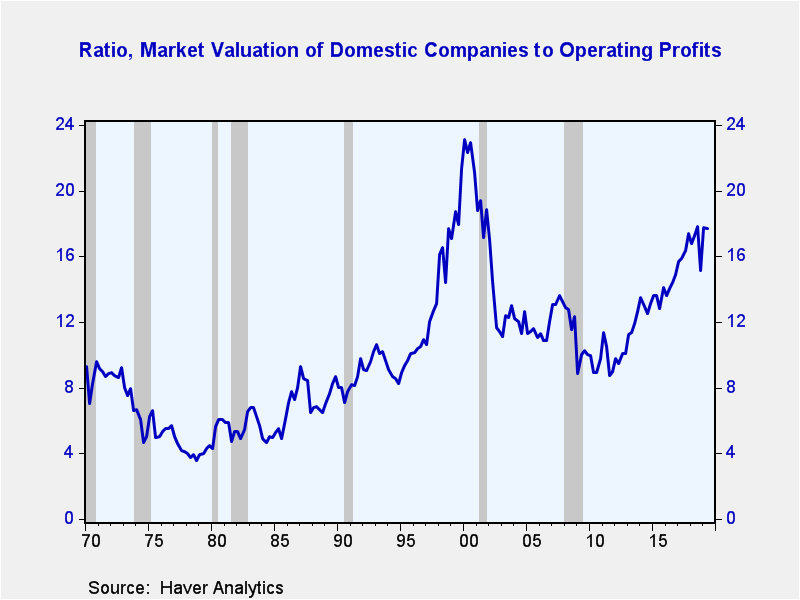

Por ejemplo, la valoración de mercado de las empresas nacionales se ha disparado en relación con el PIB nominal …

…. y las ganancias operativas agregadas (base del PIB) durante el ciclo económico actual, ya que los encargados de la formulación de políticas han utilizado el canal de cartera, con sus nuevas herramientas de orientación hacia adelante y compras de activos, para ayudarles a alcanzar sus objetivos obligatorios sobre el empleo máximo y la estabilidad de precios.

Incluso con valoraciones del mercado a niveles elevados, los encargados de formular políticas decidieron bajar las tasas oficiales tres veces en los últimos meses para mostrar un compromiso con el logro de su objetivo de estabilidad de precios. Y la reducción en las tasas oficiales también vino con el compromiso del presidente de la Fed de no revertir el curso y aumentar las tasas hasta que la inflación suba de manera sostenida.

Los formuladores de políticas están haciendo que la inversión y la asunción de riesgos sean demasiado fáciles, ya que el elemento más importante a lo largo del tiempo en la valoración del mercado de valores es el nivel actual y prospectivo de las tasas de interés.

Es demasiado pronto para juzgar los efectos económicos y de inflación de las decisiones políticas recientes, pero el impacto en las finanzas ha sido rápido y sustancial. Actualizando las ganancias en los precios de las acciones desde el 30 de junio, la valoración de mercado de las compañías nacionales salta a aproximadamente 1.8X al PIB y cerca de 20X a las ganancias operativas, cerca de los niveles alcanzados durante el auge especulativo de dot.com.

(Nota: la relación entre la valoración del mercado de las compañías nacionales y las ganancias operativas no es comparable a la relación P / E utilizada por los analistas para compañías individuales o grupos de acciones, como el índice S&P 500. Las ganancias operativas en el marco del PIB difieren de las reportadas las ganancias de las compañías y las compañías también informan sus ganancias por acción).

La financiarización es un resultado desconocido de la política monetaria. Los aumentos de los precios de los activos debido a causas fundamentales son deseables y no representan un riesgo significativo para la estabilidad económica o financiera. Sin embargo, las ganancias que no se ven afectadas por el crecimiento económico y las ganancias operativas y se basan en especulaciones de cualquier tipo, incluso las vinculadas a la política monetaria, representan un gran riesgo.

La transmisión de la política monetaria ha cambiado fundamentalmente, ya que ahora opera principalmente a través del canal de cartera y con eso vienen nuevas compensaciones. La nueva compensación es que el dinero fácil corre el riesgo de un aumento de la "financiarización" y no de la inflación general. Como tal, las decisiones políticas tomadas únicamente para lograr el mandato de estabilidad de precios eventualmente chocarán con la estabilidad financiera, lo que aumenta el riesgo de un mal resultado.