Durante la semana pasada, la atención de Wall Street se ha alejado del costo humano de la pandemia de Coronavirus, que según la sabiduría convencional es que "parece estar contenido" y alcanzará su punto máximo en marzo con aproximadamente 85,000 casos, y en cambio se ha pasado a estimar las consecuencias económicas de la enfermedad, tanto en China como a nivel internacional.

Como discutimos a principios de esta semana, Goldman Sachs espera que el coronavirus golpee hasta un 2% del PIB mundial en el primer trimestre, como resultado del crecimiento del PIB de China, actualmente la mayor revisión material a la baja del mundo sobre cómo se mide la economía de la India (en medio de acusaciones de errores de cálculo flagrantes y decididos) – deslizándose al 4% y, con la economía de China ahora bastante material ~ 17% de la economía mundial, el colapso en la contribución económica del turismo y el comercio chino, sin mencionar las cadenas de suministro paralizadas, ahora es ampliamente aceptado que mientras China estornuda El mundo se verá afectado.

Siguiendo los pasos de Goldman, los economistas de JPMorgan durante la noche dirigidos por Joseph Lupton escriben que mientras continúa el brote de coronavirus, "Hemos realizado revisiones significativas a nuestras previsiones de actividad para China, con repercusiones en todo el mundo.

Como resultado, luego de una segunda revisión consecutiva a la baja del caso base del PIB de JPM para China (de 6.0% a 5.6%), El mayor banco de EE. UU. ahora tiene un crecimiento del PIB que se desacelera a solo 1% interanual en el 1T, pero luego rebota bruscamente a 9.3% en 2Q con un aumento adicional modesto a 3Q. Por supuesto, esto supone que la pandemia estará contenida en algún momento a fines del primer trimestre; Si eso no sucede, todas las apuestas están canceladas.

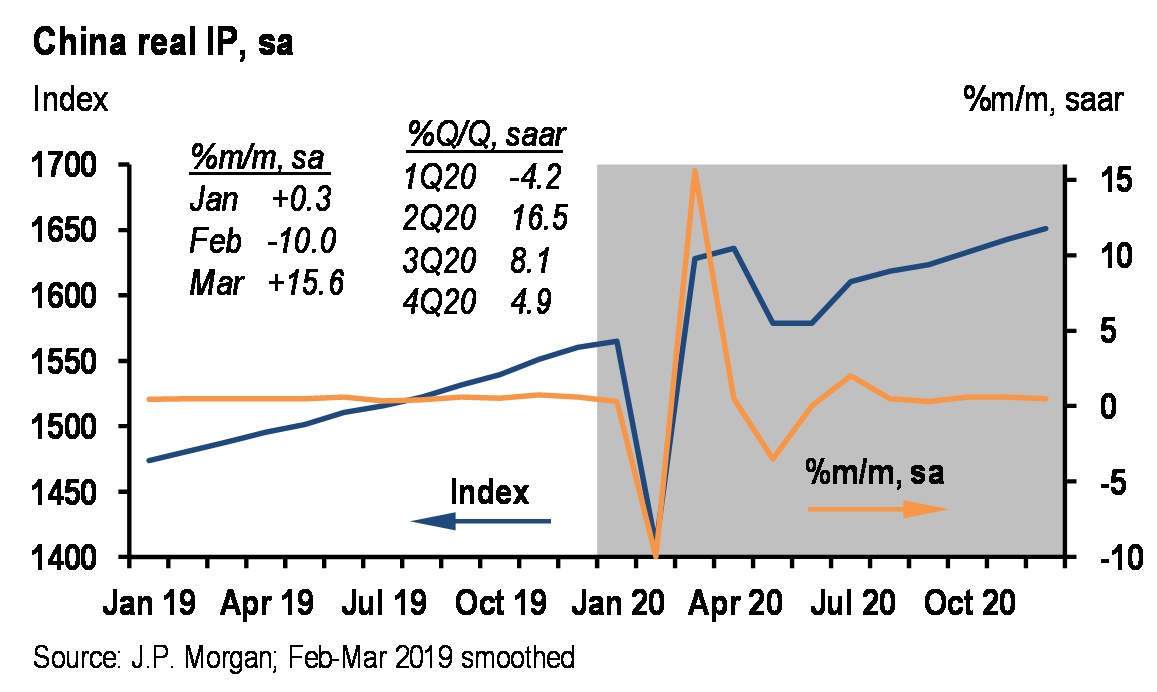

Como JPM escribe más adelante, su pronóstico de crecimiento para el 1T "ahora está más de 5% por debajo de nuestro pronóstico anterior al brote" y agrega que ahora también anticipa cambios aún mayores en la producción industrial debido a los continuos cierres de fábricas, con un crecimiento de IP de -4.2% q / q saar en el 1T pero un repunte del 16.5% para el 2T, más de una revisión de 10% en cada dirección. Las ventas minoristas en China experimentarían un colapso de tamaño similar en el 1T, con una gran recuperación en el 2T que continúa en el 3T.

Al igual que Goldman, JPM predice que este fuerte giro en forma de V en la actividad de China "se extenderá a nivel mundial, inicialmente a través de reducciones en las exportaciones a China (tanto turismo como bienes) e interrupciones en la cadena de suministro."

En general, JPM ahora ve que el ritmo del crecimiento del PIB mundial se redujo a solo 1.3% en el 1T20, la mitad de su pronóstico antes del brote, antes de recuperarse a 3.4% en el 2T. Como recordatorio, Goldman espera un impacto del 2% en el PIB global, que sin embargo luego se revierte por completo en los próximos dos trimestres, antes de estabilizarse al crecimiento de la tendencia en el cuarto trimestre.

A medida que el pronóstico continúa, "el impacto sería mayor en EM Asia, donde el crecimiento 1T (excluyendo China e India, que no se ve afectado en gran medida) sería aproximadamente un 2% -pts más bajo en relación con nuestra ruta de pronóstico previa al brote. Tenga en cuenta el shock particularmente grande para Hong Kong en el 1T, así como su recuperación más gradual en comparación con otras economías de la región ".

Un lugar donde la predicción de JPM puede resultar anormalmente optimista es su suposición de que "debido a exposiciones menos directas, el impacto en el crecimiento tanto para los EE. UU. Como para la zona del euro es mucho más modesto" y, como tal, el banco ha recortado 0.25% – pts de cada uno en 1Q, que luego está completamente formado en 2Q. Por cierto, Evercore aplica una lógica similar, reduciendo el PIB del primer trimestre de China a 0%, pero también afirmando que esto no afectará el PIB de EE. UU. Buena suerte con eso.

Agujas para decir, este pronóstico está cubierto de advertencias y notas al pie, y como escribe Lupton, "Vale la pena enfatizar que la incertidumbre sobre esta perspectiva revisada sigue siendo extremadamente alta en esta etapa ".

El pronóstico de JPM supone que las paradas de producción comenzarán a aumentar a partir de la próxima semana, y que la actividad en China registra un fuerte repunte en marzo, lo que de hecho es posible si China ha logrado frenar la propagación de la epidemia como sugieren los datos oficiales. Por otro lado, existe una especulación desenfrenada de que Beijing está subestimando a propósito la extensión total de la enfermedad, tal vez debido a la falta de más dispositivos de prueba y con la esperanza de minimizar el pánico social.

Es por eso que aquellos que creen en una recuperación en forma de V serán prudentes para vigilar cuándo los casos de China comienzan a declinar, ya que "se produciría un escenario más adverso si el contagio no alcanza su punto máximo hasta abril y las fábricas permanecen cerradas durante al menos otra semana, lo que alarga la interrupción de la producción, el transporte y el envío ".

En esa situación, JPMorgan espera que el PIB y la propiedad intelectual se contraigan directamente en el 1T, cayendo a -3.9% y -11.6% q / q saar, respectivamente, una caída que podría desencadenar una recesión global, con un crecimiento modesto en el 2T y una recuperación total retrasada hasta el 3T.

Para justificar su "caso base" optimista, JPM señala que una buena noticia extremadamente tentativa que se apoya en este resultado es la continua disminución en la tasa de crecimiento diario de nuevas infecciones confirmadas, que se desaceleró a un ritmo del 15% durante la noche, había promediado más del doble de ese ritmo en la semana anterior. Aquí, también, uno se pregunta cuán creíbles son los datos chinos a la luz de los informes que sugieren que el número real de infecciones es superior a 100.000.

Y aunque incluso JPM admite que "necesitaría ver una mejora adicional y sostenida en este frente para darnos la confianza de que el riesgo de un brote más prolongado ha disminuido", el mercado, al menos hasta el viernes, parece haber decidido que este resultado favorable ahora está asegurado y que China pronto recuperará el control de la pandemia, algo que suena bastante optimista para una nación que ha bloqueado a cientos de millones de personas.

Conclusión de JPMorgan:

Si tenemos razón, el arrastre del virus debería desaparecer a principios de marzo y preparar el escenario para un rebote. Al mismo tiempo que buscaremos evidencia de este aumento de las noticias sobre la transmisión de la gripe y las aperturas de fábricas, también buscaremos una señal de que las expectativas de producción comercial solo se redujeron modestamente por las caídas de la producción de febrero. Buscamos que el PMI de salida futuro de China permanezca por encima de 50 y el ex global. El índice de China se mantendrá por encima de 60 este mes.

Solo podemos esperar, por el bien de la gente del mundo, que el alegre pronóstico de JPMorgan sea correcto. De lo contrario, espere una tercera y mucho más a la baja revisión del PIB de China en los próximos días.