Tantos cambios en poco más de dos años. A fines de 2017 y principios de 2018, Goldman Sachs surgió como uno de los adoptantes más fervientes de bitcoin (tal vez porque presentaba al menos alguna oportunidad de negociar vol en un mercado donde el VIX era de un solo dígito) e incluso contrató a un comerciante principal de criptomonedas. . Luego, el mercado de criptomonedas se estrelló y, a pesar de los ataques y arranques, no logró recuperar sus máximos de diciembre de 2017.

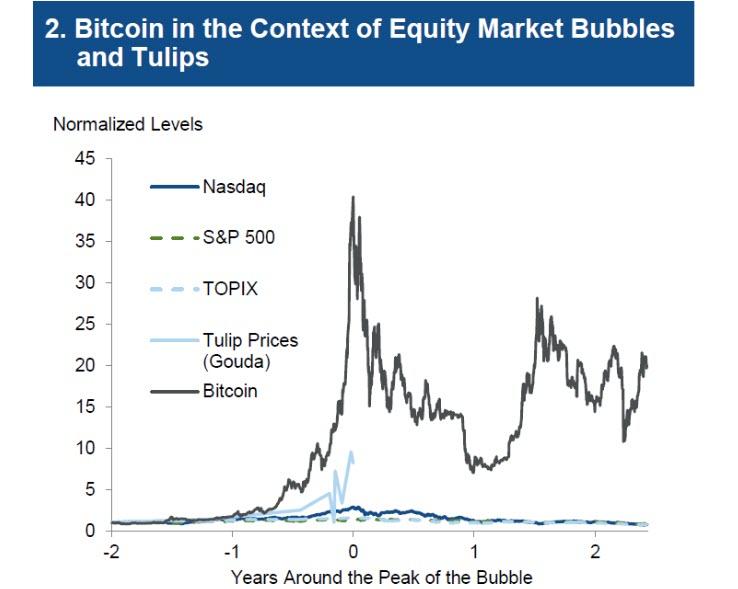

Avancemos rápidamente hasta hoy cuando Goldman provocó aullidos de indignación entre los fieles de bitcoin cuando el banco lanzó un informe de estrategias múltiples que tomó algunas decisiones sobre criptografía, diciendo entre otras cosas, que “no recomendamos Bitcoin sobre una base estratégica o táctica para carteras de inversión de los clientes a pesar de que su volatilidad podría prestarse a los operadores orientados al impulso “. El informe también tomó el camino completamente poco original para comparar el ascenso de Bitcoin, si no tanto la caída, con la manía de Tulipán de los años 1600 en los Países Bajos, aunque un vistazo al cuadro a continuación sugiere que tales comparaciones son lamentablemente inexactas con la mayoría de los toros de bitcoin riéndose de repetidos rumores de la desaparición de bitcoin.

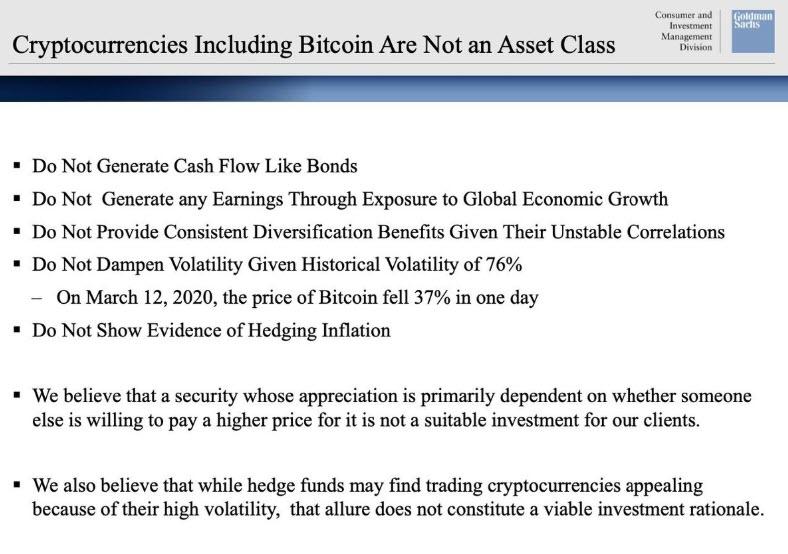

Goldman también emitió varias refutaciones contra los méritos frecuentemente citados por los fanáticos de las criptomonedas que apuntan a mantener la superioridad de los tokens digitales. Como señala Bloomberg, Goldman dijo que las criptomonedas no son una clase de activos, no generan flujo de efectivo o ganancias y no proporcionan beneficios de diversificación consistentes, ni hay evidencia de que sean una cobertura de inflación.

Por supuesto, nada de eso es una novedad para nadie en este momento, con Bitcoin cada vez más visto como un depósito de valor de oferta límite y una alternativa al fiat en un mundo donde la oferta de dinero está explotando. Pregúntele a Paul Tudor Jones, quien el mes pasado dijo que está comprando Bitcoin como cobertura contra la inflación que ve emerger de la impresión de dinero de la Fed, incluso diciendo a los clientes que Bitcoin le recuerda “el papel que jugó el oro en la década de 1970”.

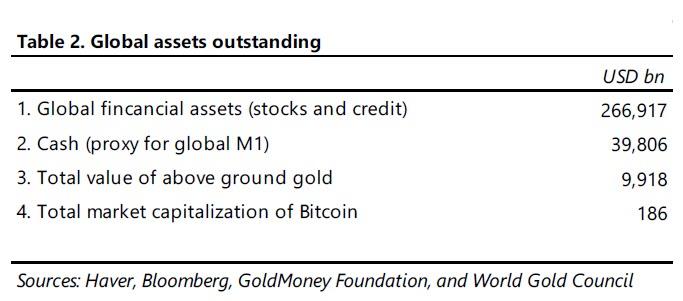

Preempting Goldman, PTJ, quien dijo “No soy un fanático del dinero ni una cripto nuez”, también presentó las diversas verticales clave que dejaron de lado bitcoin, incluido el Poder de compra; Confiabilidad, liquidez y portabilidad (su nota completa se encuentra a continuación), y comparó el valor total de varios activos financieros que muestran cuán significativo era el potencial de crecimiento de bitcoin en un mundo de adopción más amplia.

Todo esto dejó a uno de los mejores comerciantes del mundo para concluir que, al contrario de lo que Goldman concluye, “al final del día, la mejor estrategia para maximizar las ganancias es ser dueño del caballo más rápido. Simplemente sea dueño del mejor jugador y no se case con un lado intelectual que podría hacerte llorar en el polvo del rendimiento porque pensabas que eras más inteligente que el mercado. Si me veo obligado a pronosticar, mi apuesta es que será Bitcoin

Finalmente, no lo olvidemos, es Goldman …

quien lo hubiera pensado pic.twitter.com/LDLRE1O3cT

– Mark Constantine (@vexmark) 27 de mayo de 2020

Goldman, y su catastrófico historial predictivo a un lado, especialmente dado que el banco abandonó a la mayoría de sus icónicos comerciantes de accesorios y decidió convertirse en un prestamista de alto riesgo y emisores de tarjetas de crédito, a un lado, encontramos una toma mucho más interesante en el último informe de Flujos y liquidez de Nick Panigirtzoglou de JPM que analizó algo mucho más valioso tanto para los fanáticos como para los enemigos de bitcoin: su valor intrínseco.

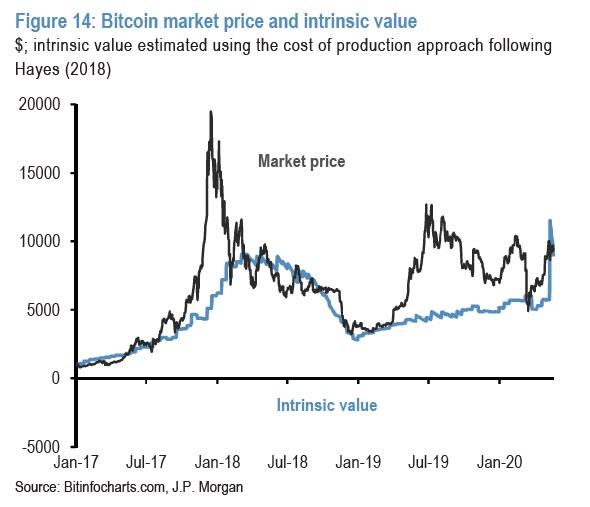

Como escribe el estratega de JPM, “antes de la reducción a la mitad de la recompensa del bloque de bitcoin de 12.5 bitcoins a 6.25, actualizamos nuestro marco de valor intrínseco para bitcoin y lo usamos para inferir que los mercados tienen un precio efectivo en una disminución del 25% en la cantidad gastada en energía por día, suponiendo que los participantes en el mercado sean racionales y que los precios sean prospectivos. ¿Cómo se han desarrollado las cosas en el tiempo transcurrido desde el evento de reducción a la mitad?

Para responder a esa pregunta, el estratega derivado recapituló su modelo para estimar este “valor intrínseco”. El enfoque adoptado para estimar un valor intrínseco cuantificable para Bitcoin fue tratarlo efectivamente como una mercancía y basarlo en el costo marginal de producción. Las criptomonedas mineras consumen electricidad, lo que resulta en un costo real en el que se incurre en términos de moneda nominal. En principio, un precio de mercado por encima de ese costo debería inducir a los mineros a aumentar los recursos para extraer monedas, aumentando el costo de la extracción hasta que el costo marginal se acerque al precio de mercado, mientras que un precio por debajo de ese costo debería inducir a los productores de mayor costo a salir del mercado bajando el costo total hasta que nuevamente se acerque al costo marginal. La metodología fue adoptada por Hayes (2018), que primero estima el costo diario de producción en función de la potencia computacional empleada, el costo de la electricidad y la eficiencia energética del hardware. Luego divide el costo diario de producción por el número esperado de bitcoins producidos diariamente, estimado en función de la recompensa en bloque, el poder de hashing empleado y la dificultad, para obtener un costo marginal de producción por Bitcoin.

En pocas palabras, el precio de mercado y la estimación actualizada de JPM del valor intrínseco de Bitcoin se muestran en el cuadro a continuación.

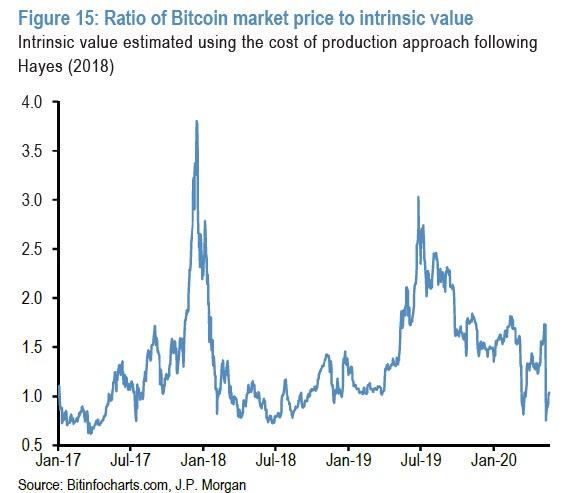

… mientras que la relación entre el precio real y el intrínseco se encuentra en el siguiente cuadro.

Dada la reducción a la mitad de las recompensas de bitcoin que tuvieron lugar el 11 de mayo, La estimación del valor intrínseco se duplicó efectivamente. Antes del evento de reducción a la mitad, JPM argumentó que, suponiendo que los participantes del mercado sean racionales y que el precio sea prospectivo, el precio real se negocia un 25% por debajo del precio intrínseco después del evento, lo que sugiere que los mercados implican efectivamente una disminución significativa de la actividad minera.

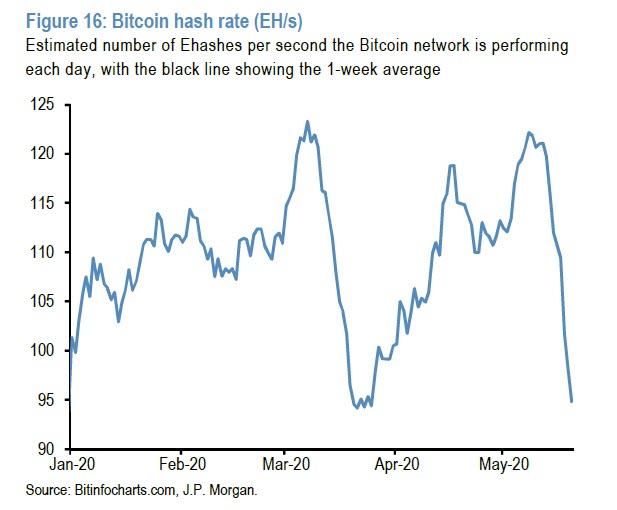

¿Cómo se han desarrollado las cosas desde la mitad? Como muestra el siguiente gráfico, ha habido una disminución de más del 20% en la tasa de hash en la red de bitcoin desde el evento de reducción a la mitad, similar al de magnitud que ocurrió durante el colapso de casi el 50% en los precios de bitcoin desde fines de febrero hasta mediados -Marzo.

Además, la disminución parece haber tenido lugar en el contexto de una mejora en la eficiencia promedio del hardware de minería, ya que el consumo de energía por GH / s ha disminuido en más del 15% desde el día anterior al evento de reducción a la mitad según las estimaciones de Digiconomist, que Sería coherente la idea de que los mineros con plataformas menos eficientes y / o en ubicaciones de mayor costo a corto plazo serían los más afectados por la disminución de la actividad minera.

Como concluye JPM, “el efecto neto de ambos ha sido que la brecha entre nuestra estimación del valor intrínseco y el precio de mercado ahora se ha cerrado efectivamente”. En otras palabras, un precio de $ 9-10K está justo ahí, Bitcoin debería estar operando, algo que el informe de Goldman no mencionó.

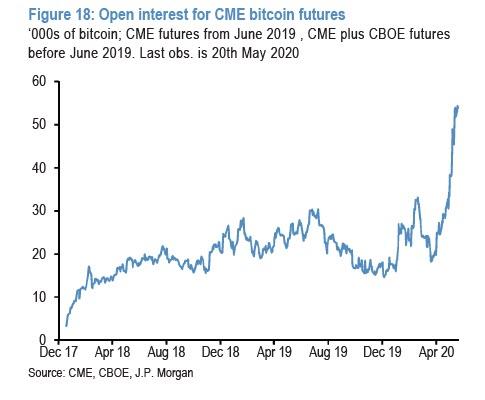

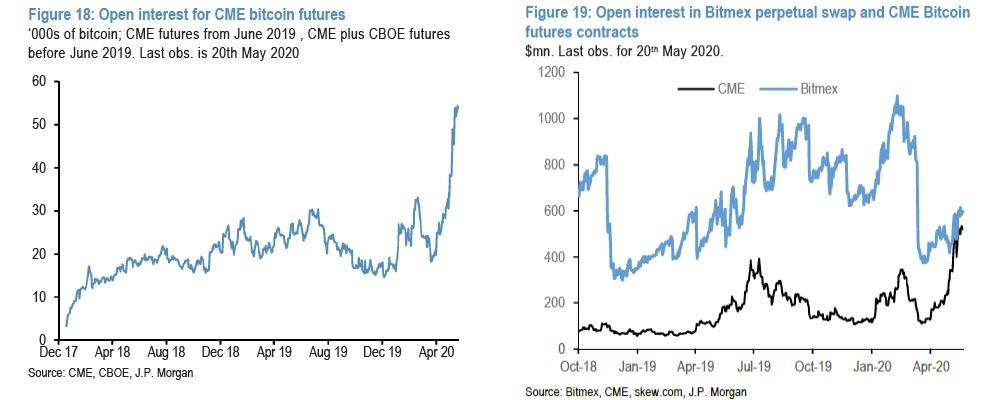

Dejando a un lado el valor intrínseco de bitcoin, JPM analizó cómo se posicionan las instituciones frente a la criptomoneda. JPM descubrió que el colapso en el valor de mercado de bitcoin a principios de marzo también vio una contracción en el interés abierto de futuros y opciones de bitcoin, que inicialmente se recuperó lentamente. Sin embargo, en el período previo al evento de reducción a la mitad, el interés abierto de las opciones y los futuros aumentó considerablemente, con el interés abierto de la opción, en particular, alcanzando nuevos máximos.

Además, el interés abierto de futuros parece haberse recuperado más rápido para los contratos de CME que los intercambios de criptomonedas, que vieron un fuerte aumento en el interés abierto no solo en términos de dólares (en parte debido al aumento de los precios desde los mínimos de marzo) sino que también aumentaron al 70% por encima su pico anterior en términos de bitcoin.

Y los contratos de opciones de bitcoin CME lanzados en enero de este año, donde el interés abierto agregado después de un comienzo inicialmente alentador se mantuvo en gran medida por debajo de $ 20mn, aumentó de alrededor de $ 13mn a principios de mayo a alrededor de $ 170mn en los últimos días.

Esto sugiere que, todo lo demás igual, la adopción institucional de bitcoin está comenzando a aumentar agresivamente, tal como Paul Tudor Jones predijo que lo haría.

Para aquellos ansiosos por leer el informe PTJ, se adjunta a continuación.