Presentado por Joseph Carson, ex Director de Investigación Económica Global, Alliance Bernstein

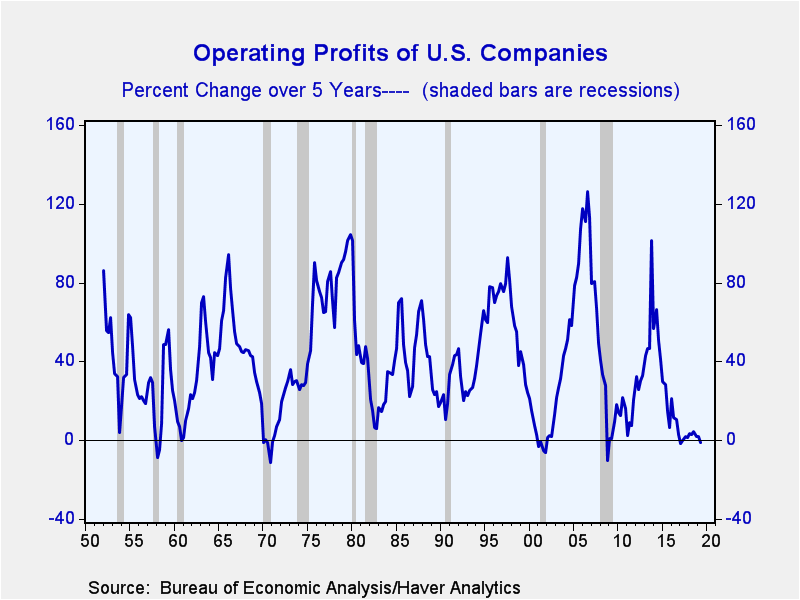

Las ganancias corporativas se recuperaron en el segundo trimestre, subiendo un 5,3%, revirtiendo la disminución cercana al 5% de los dos trimestres anteriores según las cifras actualizadas publicadas por la Oficina de Análisis Económico. El patrón hacia arriba y hacia abajo en las ganancias se ha convertido en una tendencia persistente, ya que las ganancias corporativas han sido planas a ligeramente negativas ahora durante los últimos 5 años, mientras que los márgenes de ganancias se han desplomado al nivel más bajo desde 2010. La tendencia plana en las ganancias y la larga caída en los márgenes tienen importantes consecuencias económicas, ya que ambos tienen siempre recesiones anteriores en años pasados.

Para ser justos, la economía no ha estado, ni está actualmente en recesión, según las cifras del PIB y los datos del mercado laboral. Sin embargo, Los datos de ganancias y márgenes muestran cuán vulnerable es la economía en la actualidad, especialmente con el apalancamiento comercial a niveles récord.

En retrospectiva, el cambio en la ley de impuestos federales de 2017, que se promulgó el 20 de diciembre, probablemente ayudó a varias compañías a posponer la toma de decisiones difíciles en sus operaciones principales. Sin duda, las ganancias después de impuestos, así como el flujo de caja, se vieron impulsadas por la reducción sustancial de las tasas federales de impuestos corporativos. Pero la ganancia de traducción de una tasa impositiva federal más baja es un beneficio único, y el avance de las ganancias operativas en la línea inferior debería seguir la línea superior.

La débil tendencia en las ganancias operativas podría ser una gran sorpresa para los inversores, ya que las ganancias del S&P 500 han sido temporalmente "condimentadas" (doblemente) por la reducción en las tasas impositivas federales.

Las ganancias de S&P 500 se informan después de impuestos y se presentan por acción. La ley tributaria federal no solo proporcionó un gran impulso a las ganancias después de impuestos, sino que también las empresas utilizaron la ganancia inesperada de impuestos para recomprar acciones: casi $ 1.2 billones desde que entró en vigencia la nueva ley tributaria.

De acuerdo con varias estimaciones el recuento de acciones pendientes para el S&P 500 disminuyó en más del 5% en los últimos 12 meses más o menos. La reducción en el recuento de acciones hizo que las ganancias de las ganancias anuales por acción pintaran una imagen más optimista de lo que realmente estaba ocurriendo. Con el beneficio de la reducción de impuestos en el espejo retrovisor y las recompras corporativas, la desaceleración de las ganancias de S&P ahora estará más alineada con el estado actual de la economía. Eso crea el potencial para un número creciente de informes de ganancias corporativas decepcionantes en relación con las expectativas del mercado.

Varias compañías ya han ofrecido orientación "cautelosa" sobre las ganancias del 2S 2019. Sin embargo, la fuerte caída en los márgenes de beneficio aumenta las probabilidades de que el rendimiento real de una larga lista de empresas, en una amplia gama de industrias, sea mucho peor que la orientación de las empresas o las expectativas de los analistas.

De todos los indicadores de la economía real que apuntan al potencial de recesión, los datos de ganancias son los más reveladores porque las empresas necesitan ganancias y flujo de efectivo para mantener las operaciones existentes (nóminas, alquileres, inventario, etc.) y también para cumplir con las obligaciones de deuda. Aunque las tasas de interés son bajas, la nueva ley tributaria limita la deducción de la deuda corporativa, lo que aumenta el costo efectivo de los pagos de intereses. Es probable que suponga una presión adicional para las empresas altamente apalancadas.

Una recesión "verdadera" de ganancias parece estar en marcha, con el potencial de provocar recortes en la inversión, inventarios, empleo y luego en el gasto del consumidor. Esa es la secuencia estándar de eventos luego de una caída en las ganancias corporativas. El mercado de renta variable no ha cambiado de precio a la tenue perspectiva de las ganancias corporativas, ya que los inversores parecen apostar a que la desaceleración económica en temporal, en gran parte relacionada con la disputa comercial entre los EE. UU. Y China y / o la Fed, se verá obligada a bajar las tasas para Sostener el ciclo. La resistencia del mercado de valores es típica, ya que las correcciones del mercado financiero a menudo siguen a la desaceleración económica / recesión y hoy en día las correcciones del mercado pueden ocurrir tan rápido como la "velocidad de los tweets".