Escrito por Lance Roberts a través de RealInvestmentAdvice.com,

Recientemente, Rex Nutting escribió un artículo de opinión para MarketWatch titulado "La deuda del consumidor no es una bomba de tiempo". Su punto principal es que los bajos índices de deuda per cápita y los índices de deuda a dpi muestran que el consumidor está bastante sano y no será el tema principal de la próxima crisis. Esto es:

“Sin embargo, la mayoría de los estadounidenses están mejor ahora que hace 10 años, o incluso hace unos años. Las finanzas de los hogares estadounidenses son fuertes.

Pero, eso no es lo que mucha gente piensa. Más de una década después de que una orgía crediticia masiva por parte de los hogares derribara a las economías de EE. UU. Y del mundo, muchas personas están convencidas de que los hogares todavía están pidiendo prestado tanto dinero que inevitablemente colapsará la economía.

Esos críticos ven una bomba de la deuda del consumidor creciendo nuevamente. Pero están equivocados ".

Estoy de acuerdo con Rex en su punto de que el consumidor estadounidense no será la única causa de la próxima crisis. Será una combinación de deuda doméstica y corporativa combinada con pensiones subfinanciadas, que chocar en la próxima crisis.

Sin embargo, existe un problema de deuda familiar que está oculto por la forma en que se calculan las estadísticas gubernamentales.

En deuda con el sueño americano

La idea de "Mantener un cierto nivel de vida" se ha convertido en una base en nuestra sociedad hoy.Los estadounidenses, en general, han llegado a creer que son "intitulado" a un cierto tipo de casa, automóvil y estilo de vida general que incluye NO solo las necesidades básicas de la vida, como alimentos, agua corriente y electricidad, sino también el último teléfono móvil, computadora y conexión a Internet de alta velocidad. (Realmente, ¿cuál sería el punto de vida si no tuvieras acceso a Facebook cada dos minutos?)

Pero, como la mayoría de los datos económicos, tienes que cavar detrás de los números para revelar la historia real.

Así que hagamos eso, ¿de acuerdo?

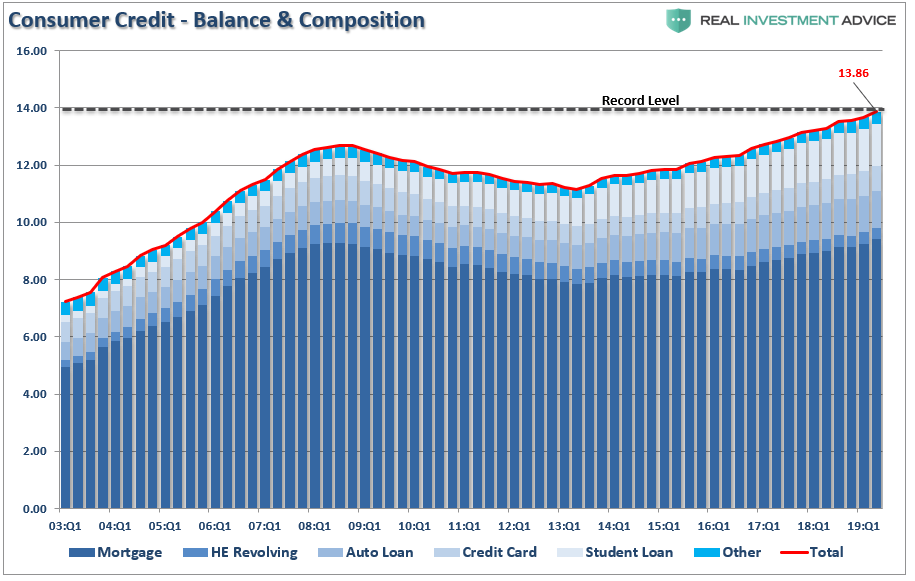

Cada trimestre el Banco de la Reserva Federal de Nueva York publica su encuesta trimestral sobre la composición y los saldos de la deuda del consumidor. (Tenga en cuenta que los consumidores están en niveles récord de deuda y aproximadamente $ 1 billón más que en 2008.)

Uno de los puntos más interesantes para apoyar la narrativa alcista fue que niveles récord de deuda son irrelevantes debido al aumento de los ingresos personales disponibles. El siguiente cuadro se presentó como evidencia para respaldar esa afirmación.

Se ve bastante bien, siempre y cuando no te rasques demasiado.

Para empezar, el cálculo del ingreso personal disponible (que es ingreso menos impuestos) es en gran medida una suposición, y muy inexacta, debido a la variabilidad de los impuestos sobre la renta pagados por los hogares.

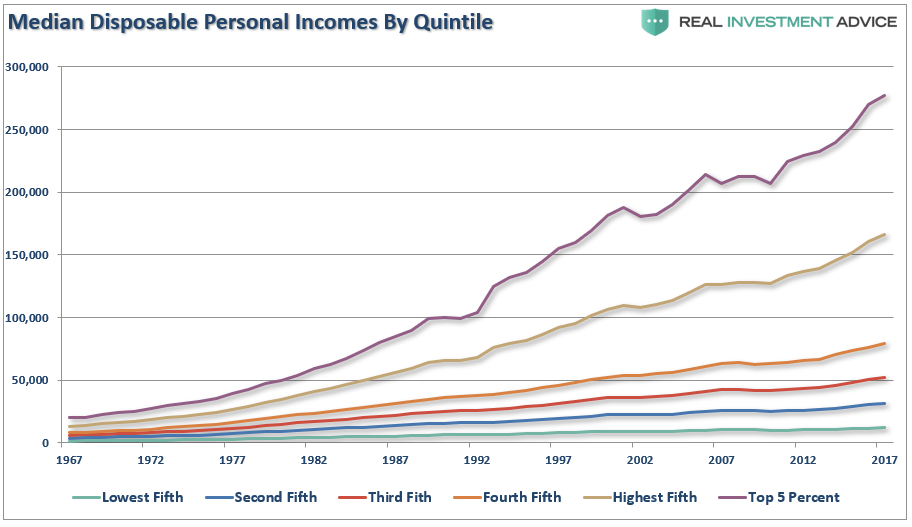

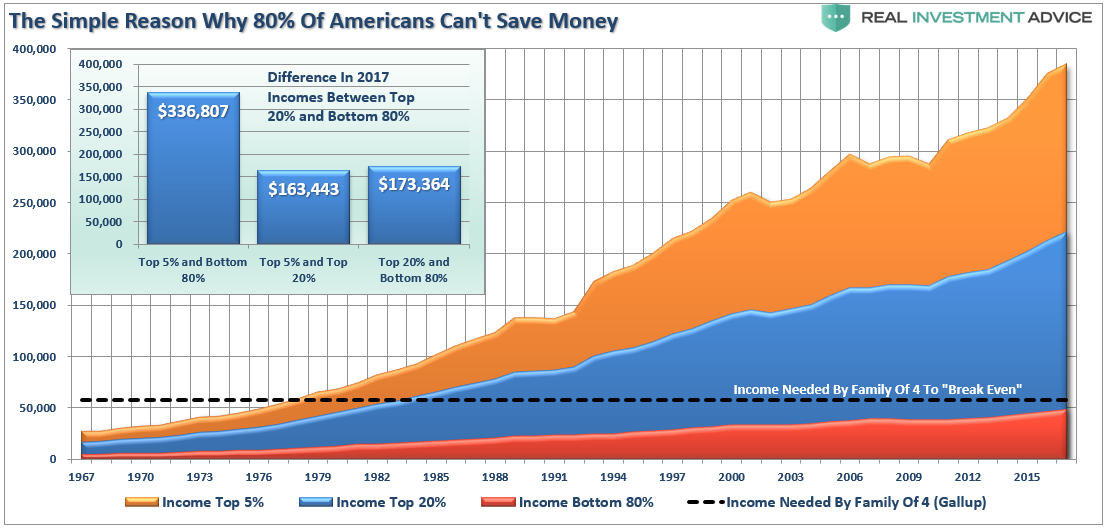

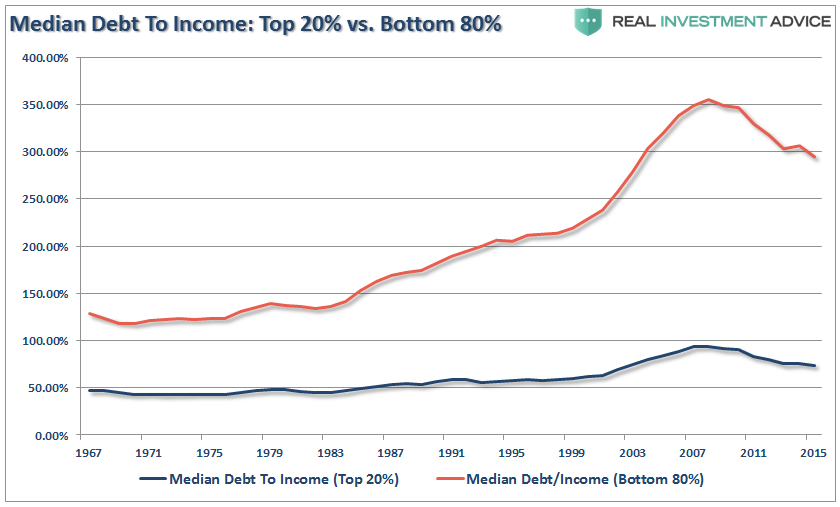

Más importante aún, la medida está muy sesgada por el 20% superior de los que ganan ingresos, ni que decir, el 5% superior. Como se muestra en el cuadro a continuación, aquellos en el 20% superior han visto un crecimiento salarial mediano sustancialmente mayor en comparación con el 80% inferior.

(Nota: todos los datos utilizados a continuación son de la Oficina del Censo y del IRS).

Además, los ingresos disponibles y discrecionales son dos animales muy diferentes.

El ingreso discrecional es lo que queda de los ingresos disponibles después de que pague todos los gastos obligatorios, como alquiler, alimentos, servicios públicos, primas de atención médica, seguros, etc.

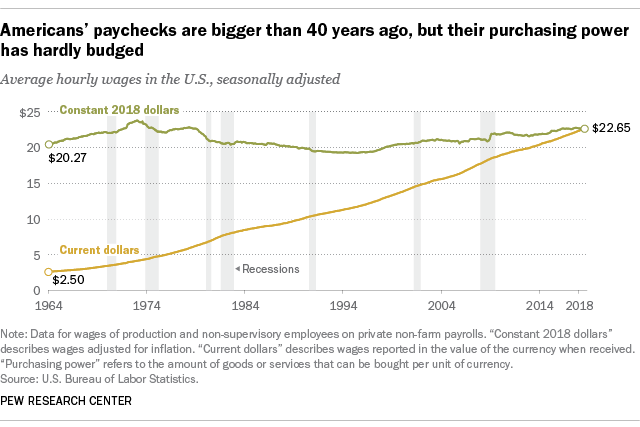

Desde este punto de vista, el "costo de la vida" ha aumentado mucho más dramáticamente que los ingresos. De acuerdo a Pew Research:

"De hecho, a pesar de algunos altibajos en las últimas décadas, el salario promedio real de hoy (es decir, el salario después de tener en cuenta la inflación) tiene aproximadamente el mismo poder adquisitivo que tenía hace 40 años. Y qué Las ganancias salariales que se han producido se han dirigido principalmente al nivel de trabajadores mejor pagado ".

Pero el problema no es solo el costo de vida debido a la inflación, sino el "real"

-

Investigadores de la Universidad de Purdue. datos recientemente estudiados recogidos de todo el mundo y descubrieron que en En los Estados Unidos, se descubrió que $ 132,000 era el ingreso óptimo para "sentirse" feliz de criar una familia de cuatro.

-

Gallup también encuestó para averiguar qué requería la familia "promedio" para mantener a una familia de cuatro en los EE. UU. (Olvídate de ser feliz, estamos hablando de "simplemente sobrevivir"). Ese número resultó ser $ 58,000.

Entonces, mientras que el "mediana" el ingreso ha alcanzado niveles altos, la realidad para la gran mayoría de los estadounidenses es que ha habido pocas mejoras. Aquí hay algunas estadísticas de los datos de la encuesta que NO fue reportado:

-

$ 306,139: la diferencia entre el ingreso anual para el 5% superior frente al 80% inferior.

-

$ 148,504: la diferencia entre el ingreso anual para el Top 5% y el Top 20%.

-

$ 157,635: la diferencia entre el ingreso anual para el 20% superior y el 80% inferior.

Si se encuentra en el 20% superior de los que obtienen ingresos, felicidades.

Si no, es una historia un poco diferente.

Asumiendo un "Familia de cuatro" necesita un ingreso de $ 58,000 al año solo para "hazlo," Esto se vuelve problemático para el 80% inferior de la población cuyo crecimiento salarial está muy por debajo de lo que se requiere para mantener el nivel de vida, y mucho menos para obtener "felicidad."

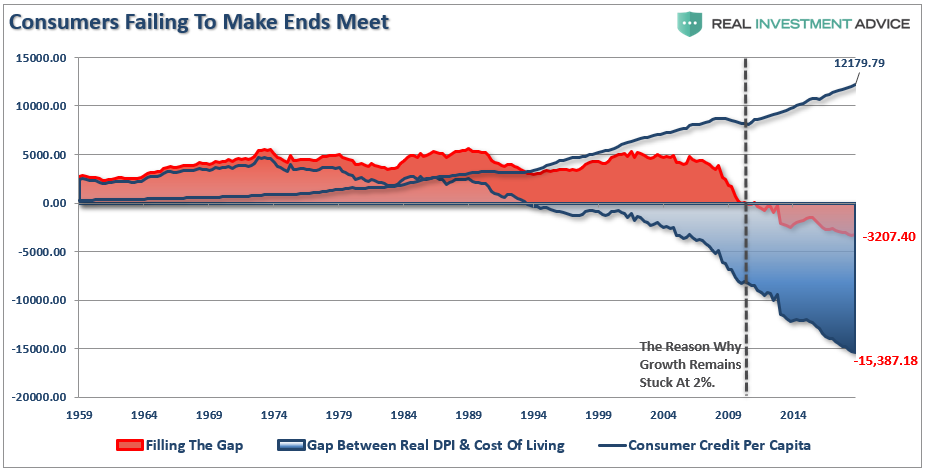

Por eso el "brecha" Entre los "estándar de vida" y los ingresos disponibles reales se muestran más claramente a continuación. A partir de 1990, los ingresos por sí solos ya no podían alcanzar el nivel de vida, por lo que los consumidores recurrieron a la deuda para cubrir el "brecha." Sin embargo, siguiendo el "crisis financiera," incluso los niveles combinados de ingreso y deuda ya no llenan el vacío. Actualmente, hay casi un déficit anual de $ 3200 que no se puede cubrir.

Los niveles récord de deuda del consumidor son un problema. Simplemente hay un límite de cuánto "deuda" cada hogar puede llevar incluso a tasas de interés históricamente bajas.

Sesgo de datos

Si bien el análisis de Rex no es incorrecto, los datos que está utilizando en sus suposiciones están sesgados por el "Riqueza e ingresos" brecha en el 20% superior de la población. Este fue un punto presentado en un estudio de Revisión del stand de Chicago:

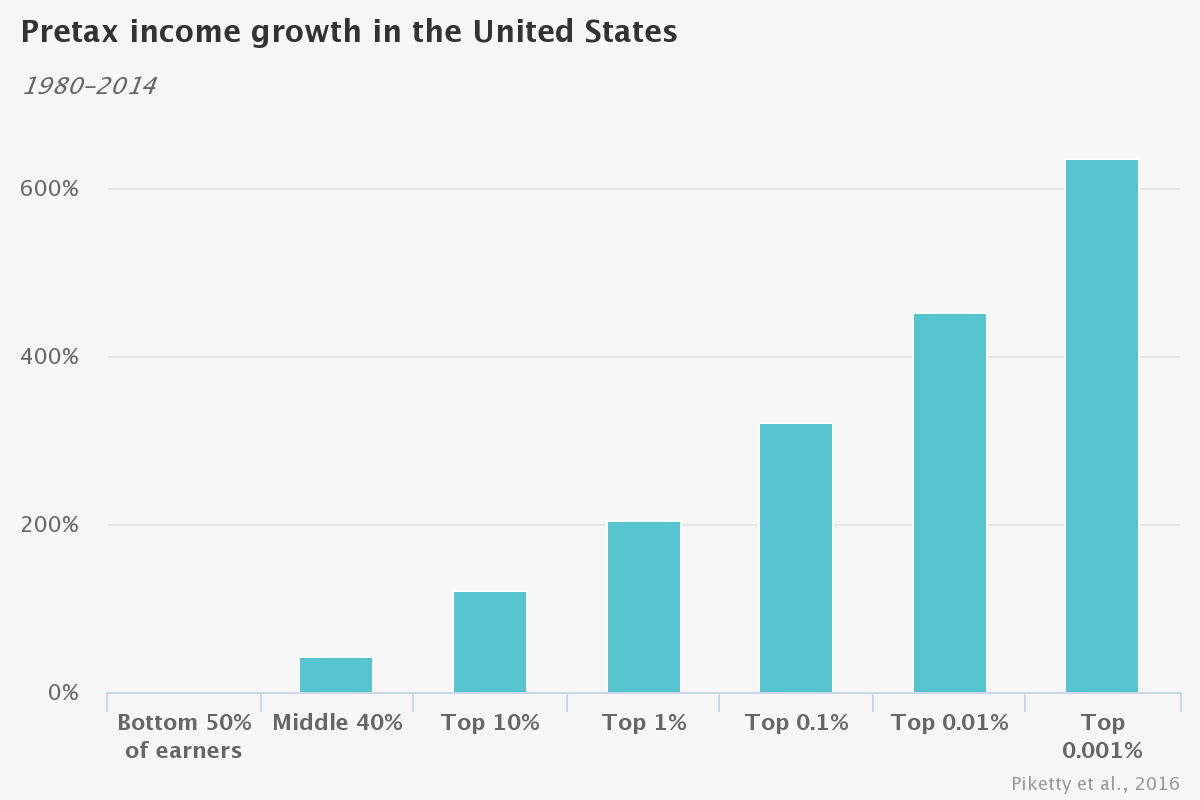

"El conjunto de datos revela desde 1980 una" divergencia aguda en el crecimiento experimentado por el 50 por ciento inferior en comparación con el resto de la economía "

Los investigadores escriben. El ingreso promedio antes de impuestos del 50 por ciento inferior de los adultos estadounidenses se ha estancado desde 1980, mientras que la proporción del ingreso de los adultos estadounidenses en la mitad inferior de la distribución colapsó del 20 por ciento en 1980 al 12 por ciento en 2014. En un movimiento de espejo , el 1 por ciento superior tenía el 12 por ciento de los ingresos en 1980 pero el 20 por ciento en 2014. El 1 por ciento superior de los adultos estadounidenses ahora gana en promedio 81 veces más que el 50 por ciento inferior de los adultos; en 1981, ganaron 27 veces más que la mitad inferior."

Dada esta información, no debería sorprendernos que los gastos de consumo personal, que representan aproximadamente el 70% de la ecuación económica, hayan tenido que ser respaldados por el aumento de los niveles de deuda para compensar la falta de crecimiento salarial en el 80% inferior de la economía.

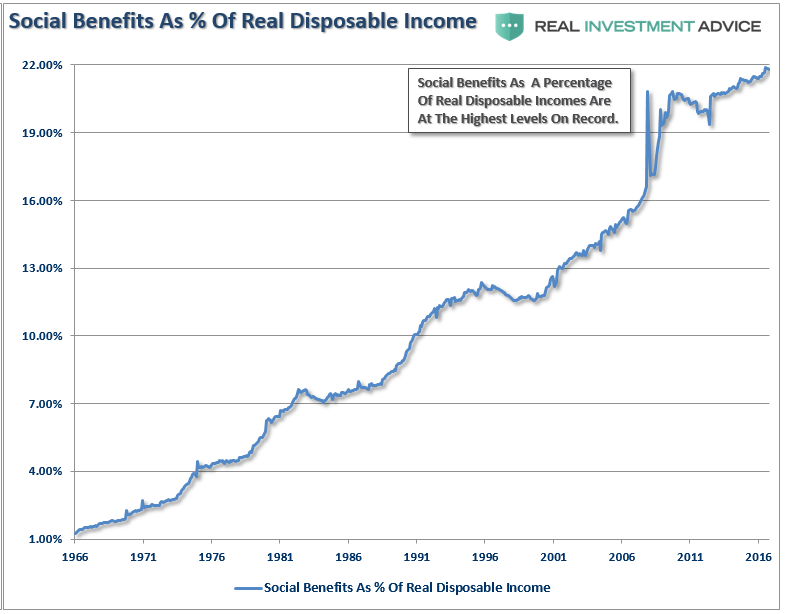

Más importante aún, a pesar de los informes económicos sobre el aumento del empleo, las bajas solicitudes de desempleo, el aumento de la rentabilidad empresarial y la continua expansión económica, El porcentaje de pagos de transferencias del gobierno (beneficios sociales) en comparación con los ingresos disponibles ha aumentado al nivel más alto registrado.

Esta anomalía también se observó en el estudio:

"Los pagos de transferencia del gobierno han" compensado solo una pequeña fracción del aumento de la desigualdad antes de impuestos " Piketty, Saez y Zucman concluyen, y esos pagos no logran cerrar la brecha del 50 por ciento inferior porque se destinan principalmente a la clase media y los ancianos. Los ingresos antes de impuestos de la clase media (adultos entre la mediana y el percentil 90) han crecido un 40 por ciento desde 1980, "más rápido de lo que sugieren los datos de impuestos y encuestas, debido en particular al aumento de los beneficios complementarios exentos de impuestos", escriben los investigadores . "Para la población en edad laboral, el ingreso inferior al 50 por ciento después de impuestos apenas ha aumentado en absoluto desde 1980".

Aquí está el punto que Rex perdió. Hay una gran diferencia entre el nivel de endeudamiento (por hogar) para aquellos en el 80% inferior, frente a los del 20% superior.

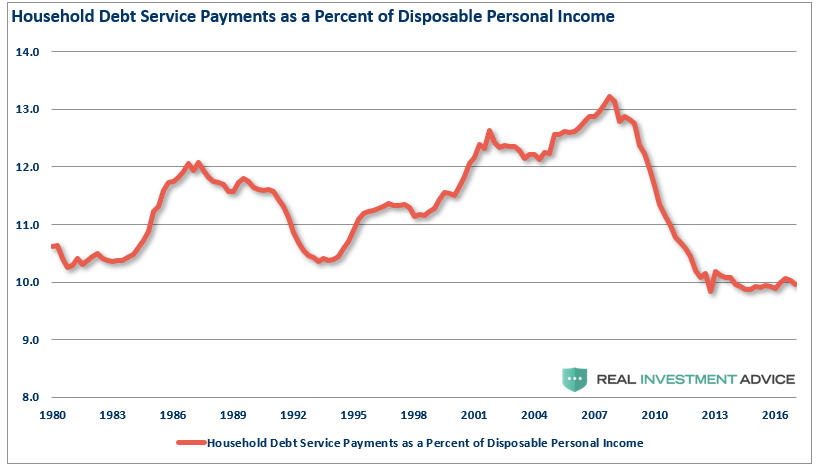

Por supuesto, la única gracia de ahorro para muchos hogares estadounidenses es que las tasas de interés artificialmente bajas han reducido los niveles promedio de servicio de la deuda. Desafortunadamente, aquellos en el 80% más bajo todavía tienen una gran parte de su ingreso disponible medio consumido por los pagos de la deuda. Esto reduce aún más la capacidad de gasto discrecional.

El problema es bastante claro. Dado que las tasas de interés ya están en mínimos históricos, el consumidor ya está fuertemente apalancado y el crecimiento de los salarios está estancado, la capacidad de aumentar el consumo para fomentar mayores tasas de crecimiento económico es limitada.

Con respecto a los que dicen "La deuda no importa" Respetuosamente sostengo que estás viendo una visión muy sesgada del mundo impulsada por los que están en la cima.

La próxima crisis será la última

Para la Reserva Federal, el próximo "crisis financiera" Ya está en las obras. Todo lo que se necesita ahora es una disminución significativa en los precios de los activos para provocar una cascada de eventos que incluso las intervenciones monetarias pueden ser incapaces de detener.

Sin embargo, para crédito de Rex, los hogares NO SERÁN el único catalizador de la próxima crisis.

La verdadera crisis llega cuando hay un "Correr con pensiones". Con un gran número de pensionistas ya elegibles para su pensión, la próxima caída en los mercados probablemente estimulará la "temor" esos beneficios se perderán por completo. La ejecución combinada del sistema, que está muy poco financiada, en un momento en que los precios de los activos están cayendo, causará una debacle de proporciones masivas. Como se señaló anteriormente, va a requieren un rescate masivo del gobierno para resolverlo.

Pero, los consumidores lo harán "Contribuir con su parte justa". Una vez más, los consumidores están fuertemente apalancados con préstamos para automóviles, hipotecas y deudas estudiantiles de alto riesgo. Cuando llegue la recesión, la reducción del empleo dañará aún más lo que queda de la capacidad de ahorro y consumo personal. La recesión aumentará la presión sobre un sistema de bienestar público ya cargado, ya que un número insuficiente de personas que pagan por el esquema está siendo absorbido por un grupo creciente de baby boomers que ahora están obligados a recurrir a él. Sí, también se necesitarán más fondos del Gobierno para resolver ese problema.

A medida que las deudas y los déficit aumenten en los próximos años, el impacto negativo para el crecimiento económico continuará. En algún momento, se dará cuenta de la crisis real. El problema real no es un colapso en los mercados financieros, sino el cambio estructural en curso en la economía que está deprimiendo los niveles de vida de la familia estadounidense promedio. De hecho, ha habido una redistribución de la riqueza en Estados Unidos desde el cambio de siglo. Desafortunadamente, ha estado en la dirección equivocada ya que EE. UU. Ha creado su propia clase de realeza y servidumbre.

La buena noticia es que todo se puede resolver mediante la emisión de más deuda.

La mala noticia llega cuando no hay compradores dispuestos a continuar financiando la irresponsabilidad fiscal.

El siguiente "crisis," será el "Gran reinicio" que también lo hará el "Última crisis".