Con el lado de la venta acumulándose y apresurándose a predecirse cuánto se verá afectado el crecimiento global del PIB en el primer trimestre (y en adelante) como resultado de la pandemia mundial de coronavirus, que impulsa a Goldman a recortar un 2% de su pronóstico global del PIB del primer trimestre, y JPM Para predecir que la economía de China se ha congelado efectivamente en el primer trimestre, era solo cuestión de tiempo antes de que la Fed se subiera al carro y usara nCoV-2019 como el último hombre del saco que le daba a Powell un reinado libre para reducir las tasas y / o lanzar QE5 (como un recordatorio de QE4 que se lanzó para "arreglar" el mercado de repos se cerrará en el segundo trimestre).

Y efectivamente, en el último Informe semestral de Política Monetaria presentado al Congreso, el Coronavirus de hecho hace una aparición triunfante, con la advertencia de la junta de la Fed de que el brote de coronavirus "presentó un nuevo riesgo" para las perspectivas económicas de los EE. UU. Y advirtió de interrupciones en los mercados mundiales.

Específicamente, con las "fragilidades en el sector corporativo y financiero" que deja a China vulnerable a desarrollos adversos ", debido al tamaño de la economía china, una angustia significativa en China podría extenderse a los mercados estadounidenses y globales a través de una reducción del apetito por el riesgo, el dólar estadounidense apreciación y caídas en el comercio y los precios de los productos básicos ", advirtió la Fed, y agregó que" los efectos del coronavirus en China han presentado un nuevo riesgo para las perspectivas ".

En resumen: si una pandemia mundial de virus está a punto de detener el crecimiento mundial, la Fed confía en que puede solucionarlo simplemente haciendo que el dinero sea aún más barato y / o imprimiéndolo directamente.

Para que nadie se pierda una caída del mercado, la Fed también señaló que "En las últimas semanas, los mercados de renta variable y bonos renunciaron a algunas de sus ganancias debido a que la incertidumbre sobre los efectos económicos del coronavirus pesaba sobre el sentimiento de los inversores ". No estaba claro de inmediato si la Reserva Federal había alcanzado la "actualización" desde el viernes pasado, cuando las acciones subieron más del 3% en la última semana, llegando a nuevos máximos históricos. a medida que los mercados valoran precisamente la probabilidad de que la Fed intervenga y "arregle" cualquier liquidación de acciones como resultado de la pandemia mundial en décadas.

El informe, que se publicó antes del testimonio bianual del 11 de febrero de Powell ante el Congreso en el que discutirá la economía y la política monetaria ante el Comité de Servicios Financieros de la Cámara de Representantes y el panel bancario del Senado al día siguiente, también señaló que "las valoraciones de activos son elevadas y han aumentado desde julio de 2019, ya que el apetito por el riesgo de los inversores parece haber aumentado ", ajeno a la ironía grotesca de que fue la expansión del balance de la propia Fed en medio billón de dólares lo que provocó esta" elevación "de activos, y que no muestra signos de Como recordatorio, SMBC Nikko explicó de la noche a la mañana cómo la expansión del balance de la Reserva Federal está elevando los precios de las acciones: instamos a Powell y a todos los miembros del Congreso a leer el mensaje.

Además de señalar "valoraciones de activos elevadas", que como mostramos recientemente como las más altas desde la burbuja de las punto com.

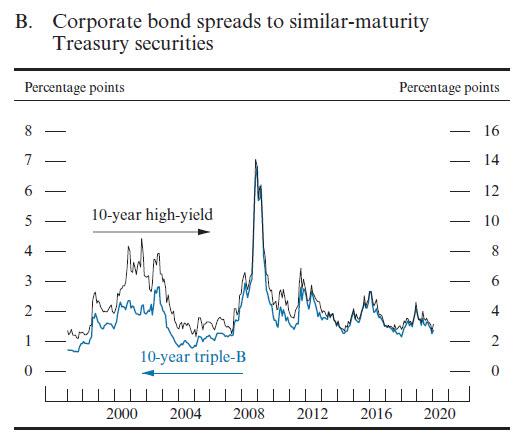

… una sección sobre estabilidad financiera fue más descriptiva que el informe anterior sobre posibles puntos de estrés. La Fed dijo que las bajas tasas de interés habían elevado las valoraciones de los activos, y también señaló los riesgos en los mercados de deuda corporativa. Específicamente, la Reserva Federal ahora se ha unido a la advertencia de rebaja del ángel caído, afirmando que "la concentración de deuda con grado de inversión en el extremo inferior del espectro de grado de inversión crea el riesgo de que desarrollos adversos, como un deterioro en la actividad económica, puedan conducir a un volumen considerable de rebajas de bonos a calificaciones de grado especulativo. Estas condiciones podrían hacer que los inversores vendan los bonos rebajados rápidamente, aumentando la falta de liquidez del mercado y provocando presiones de precios a la baja descomunales ".

Por supuesto, la Fed también discutió el Apocalipsis, el evento que provocó no solo los cientos de miles de millones en inyecciones de liquidez a través de repos, sino también QE4, y señaló que la volatilidad en los mercados de acuerdos de recompra en septiembre "destacó la posibilidad de que se derramen fricciones en los mercados de repos. a otros mercados ".

Finalmente, el informe también dedicó una sección centrada en la desaceleración de la fabricación en los EE. UU. En 2019. La Fed atribuyó la disminución a una serie de problemas, incluidas las tensiones del comercio internacional, el débil crecimiento global, la inversión empresarial más suave, los precios más bajos del petróleo que afectan a los perforadores y el ralentización en la producción del avión 737 Max de Boeing Co., a saber:

La caída en la fabricación el año pasado es atribuible a varios factores, incluidos los desarrollos comerciales, el débil crecimiento global, la inversión comercial más suave, los precios más bajos del petróleo que generan una reducción en la demanda de los perforadores y la producción más lenta del avión 737 Max de Boeing debido a problemas de seguridad.

Ominosamente, la Fed también dijo que al considerar las implicaciones de estas disminuciones en la producción manufacturera para la economía en general, "es importante reconocer que esta debilidad probablemente se ha extendido a otros sectores".

Cuál es el código para "se garantiza aún más impresión de dinero". La única pregunta es si viene antes o después de tasas negativas.

El informe completo puede encontrarse aquí (enlace pdf):