Con las acciones amenazando con cerrar en rojo, el miércoles por la noche la Fed provocó una furiosa recuperación de última hora …

… cuando en una declaración publicada en 1515ET, precisamente cuando comenzó la rampa S&P, la Fed de Nueva York confirmó aumentaría drásticamente tanto sus provisiones de liquidez a un día como a plazo a partir de mañana hasta el 14 de noviembre.

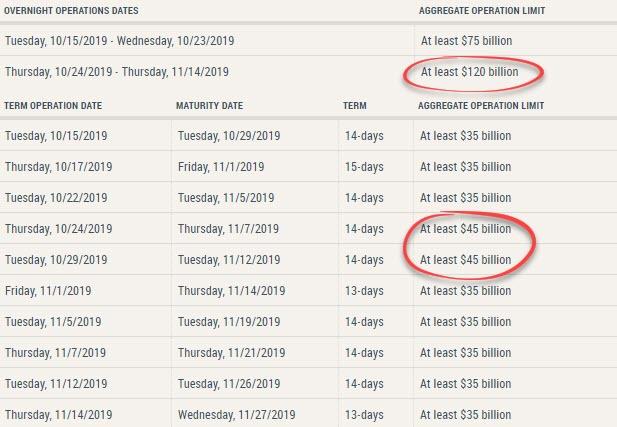

La Mesa ha publicado una actualización del cronograma de operaciones de acuerdo de recompra (repo) para el período mensual actual. De acuerdo con la directiva FOMC más reciente, para garantizar que el suministro de reservas siga siendo amplio incluso durante los períodos de fuertes aumentos en los pasivos no relacionados con reservas, y para mitigar el riesgo de presiones del mercado monetario que podrían afectar negativamente la implementación de la política …

Como notamos ayer, eso fue un aumento masivo del 60% en la disponibilidad de liquidez del repositorio nocturno (de $ 75 mil millones a $ 120 mil millones) y un aumento del 28% en la provisión de repo a plazo (de $ 35 mil millones a $ 45 mil millones).

"Es solo más evidencia de que la Fed no retrocederá a medida que se acerca el fin de año", dijo el estratega de tasas de Wells Fargo, Mike Schumacher. "La Reserva Federal quiere contratar más seguros. Tuviste que recuperar el repositorio la semana pasada. Eso podría no haber ido demasiado bien".

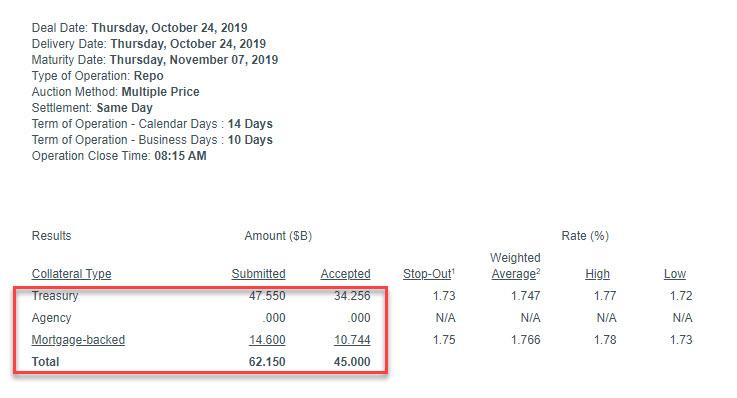

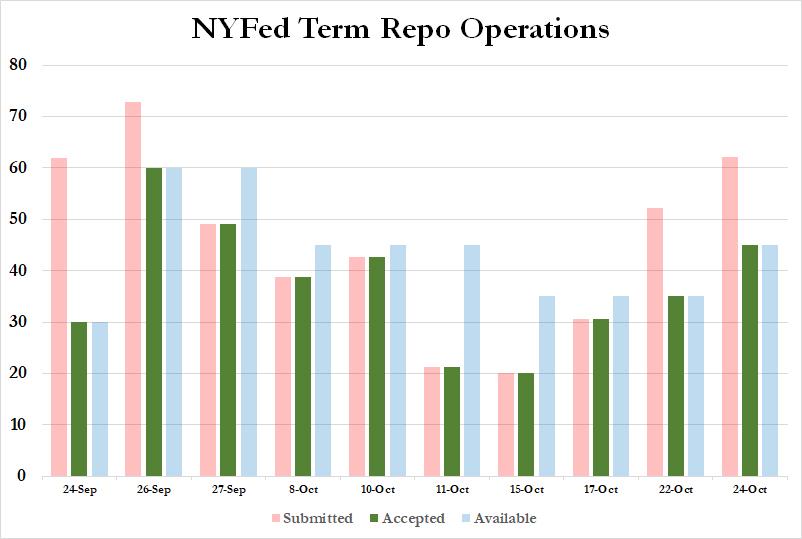

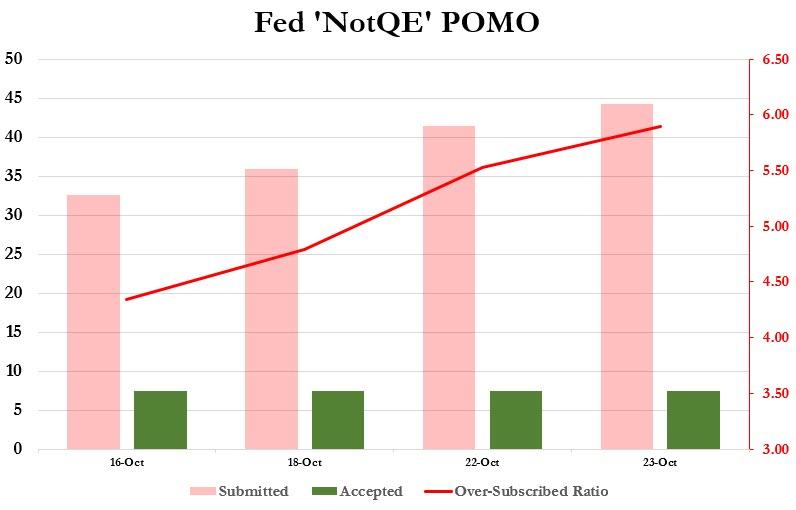

Y ahora sabemos que había una buena razón para eso, porque de acuerdo con la última operación de Term Repo, recién concluida, se enviaron $ 62.15BN en valores a la operación de 14 días de la Reserva Federal ($ 47.55BN en TSYs, $ 14.6BN en MBS ), lo que resulta en una operación a plazo con exceso de suscripción de 1.38x, la segunda suscripción excesiva consecutiva después del Repo a plazo del martes, cuando se presentaron $ 52.2BN en valores en la operación de la Fed en ese entonces $ 35BN.

Esta fue la mayor aceptación de la operación de repositorio a plazo de la Fed desde el 26 de septiembre.

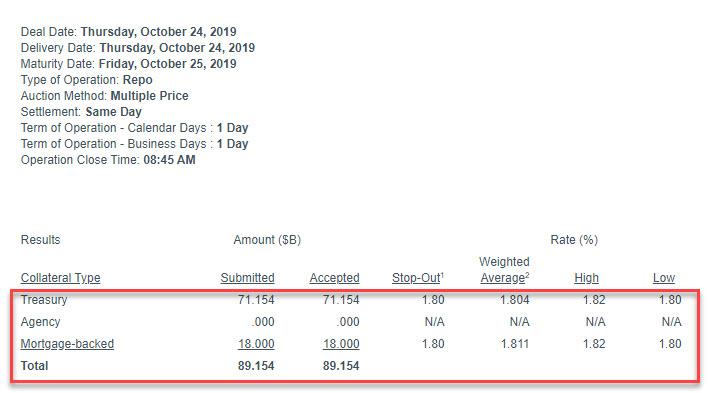

Pero espere hay más, porque si bien el repositorio a plazo ampliado vio la mayor captación (suscrita en exceso) en un mes, la demanda del repositorio nocturno de la Reserva Federal también se disparó, y los concesionarios presentaron 89.2BN en valores para la nueva operación de $ 120BN.

¡Este fue el mayor repositorio de la noche a la mañana!

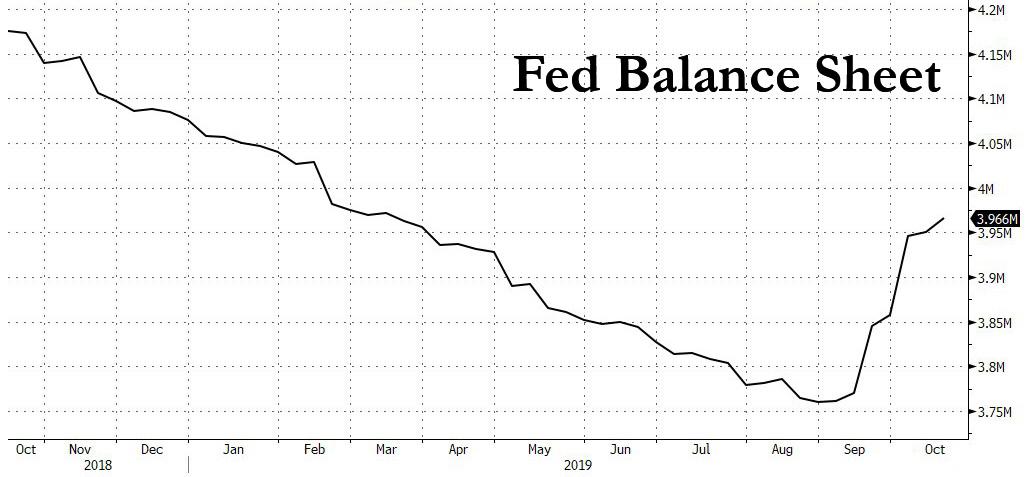

En total, entre el repo a término de $ 45BN y el repo de $ 89.2BN durante la noche, la Fed simplemente inyectó la friolera de $ 134.2BN en liquidez solo para asegurarse de que el sistema bancario de los Estados Unidos sea estable. Eso, a medida que el balance de la Fed se disparó en $ 200BN en el último mes, llegando a apenas $ 4 billones.

Mientras tanto, las tensiones de financiación no eran evidentes solo en el repositorio, sino también en el T-Bill POMO de la Reserva Federal, donde, como notamos ayer, la demanda de liquidez también ha aumentado con cada operación posterior, llegando a su punto máximo con la operación de ayer.

No hace falta decir que, si la escasez de fondos mejorara, nada de esto estaría sucediendo; en cambio, parece que con cada día que pasa la escasez de liquidez empeora, incluso cuando el balance de la Reserva Federal está aumentando.

La única explicación posible es que alguien realmente necesitara dinero en efectivo para fin de mes (el vencimiento de la operación es el 7 de noviembre), que es cuando un Brexit "No Deal" puede entrar en funcionamiento, y como resultado uno o más bancos están preparándose para lo peor La pregunta, como antes, sigue siendo por qué: ¿cuál es la fuente de este aumento sin precedentes en las necesidades de liquidez en un sistema que ya tiene un exceso de reservas de $ 1.5 billones? Y mientras esperamos la respuesta, esperamos que las acciones cierren agradablemente en verde mientras los operadores transforman su liquidez recién otorgada en apuestas sobre activos de riesgo.