Escrito por Pater Tenebrarum a través de Acting-Man.com,

El verdadero crecimiento de la oferta monetaria se recupera en septiembre

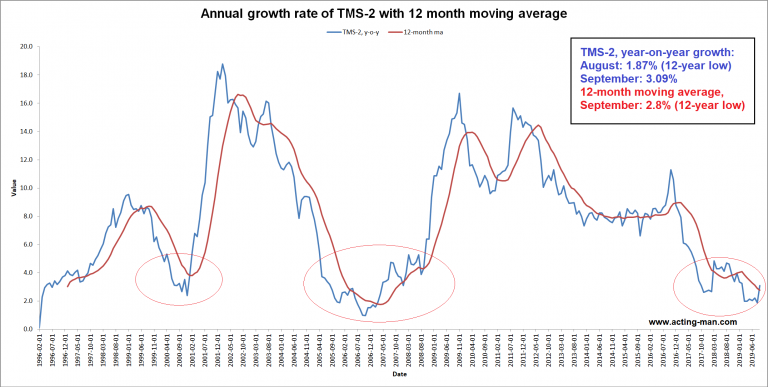

En agosto de 2019, el crecimiento interanual de la amplia oferta monetaria real de Estados Unidos (TMS-2) cayó a un nuevo mínimo de 12 años del 1,87%. El promedio móvil de 12 meses de la tasa de crecimiento también alcanzó un nuevo mínimo para el movimiento. El principal impulsor de la desaceleración en el crecimiento de la oferta monetaria durante el año pasado fue la decisión de la Fed de disminuir sus tenencias de MBS y bonos del Tesoro comprados en operaciones anteriores de "QE". Esto fue parcialmente compensado por el crecimiento del crédito bancario en los últimos meses, que se movió a 6.6% a / a después de quedarse atascado por debajo del 4% a / a durante 2018.

Amplia oferta de dinero real de EE. UU. TMS-2, crecimiento interanual w. Media móvil de 12 meses. Después de establecer un nuevo mínimo de 12 años en 1.87% en agosto, el crecimiento de TMS-2 se ha recuperado a 3.09% en septiembre. En 2000, el bajo crecimiento interanual coincidió casi con precisión con el pico en el índice S&P 500. El siguiente mínimo importante se estableció en 2006, aproximadamente un año antes del pico del mercado de valores. Vale la pena señalar que en ambos casos, el crecimiento de la oferta monetaria en realidad se disparó durante los posteriores mercados bajistas y recesiones. Esto ilustra el hecho de que la desaceleración y / o aceleración del crecimiento de la oferta monetaria ejerce sus efectos con un retraso considerable.

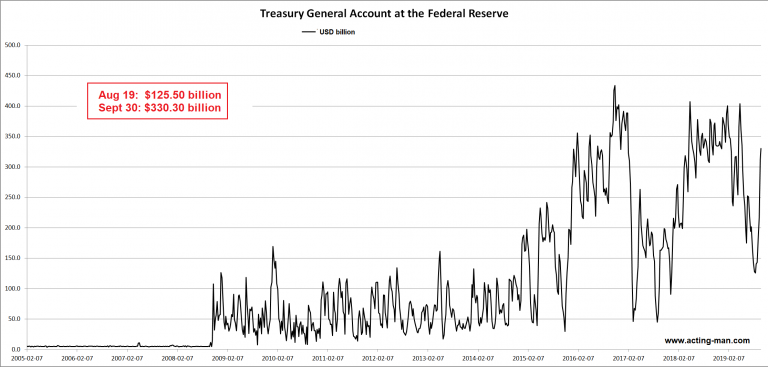

Un factor en el salto en el crecimiento de TMS-2 en septiembre fue la Cuenta General del Tesoro de los Estados Unidos en la Reserva Federal. Evidentemente, el Tesoro está reconstruyendo sus depósitos en la Reserva Federal desde que se eliminó el "techo de la deuda" más reciente.

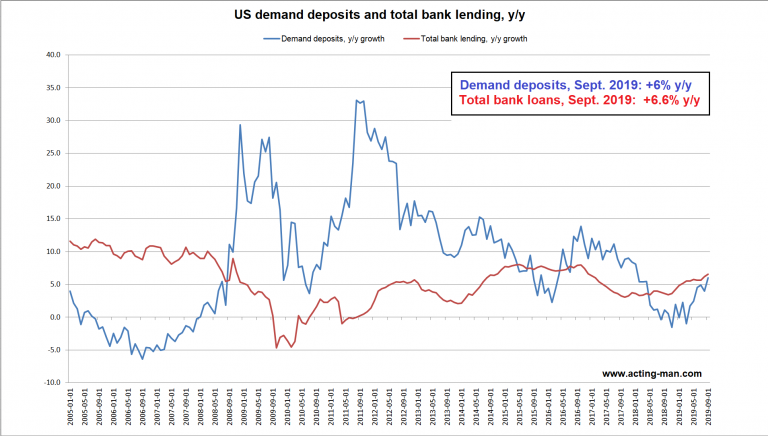

Normalmente uno esperaría que esto sea neutral en términos de crecimiento de TMS-2, ya que los depósitos a la vista de los compradores de deuda del Tesoro deberían disminuir proporcionalmente. Sin embargo, después de tocar fondo en menos 1,0% interanual en marzo, el crecimiento de los depósitos a la vista en todo el sistema se ha acelerado hasta el 6,6% interanual en septiembre.

La cuenta general del Tesoro de los Estados Unidos en la Fed: después de alcanzar un mínimo de ~ $ 125 mil millones a mediados de agosto, ha crecido a ~ $ 330 mil millones a fines de septiembre.

Reconstruir el tesoro de efectivo del Tesoro generalmente conducirá a una sequía temporal de liquidez. Como hemos discutido anteriormente, la acumulación de efectivo a partir de agosto fue probablemente uno de los factores que contribuyeron a la reciente inconveniente del mercado de repos.

Sin embargo, como lo indica el ritmo reciente del crecimiento de los depósitos a la vista, el efecto se mitiga al acelerar el crecimiento del crédito bancario y el hecho de que la Fed está expandiendo su balance nuevamente.

A partir de septiembre, el crecimiento de los depósitos a la vista y el crédito bancario total se ha acelerado a 6% a / a y 6.6% a / a, respectivamente.

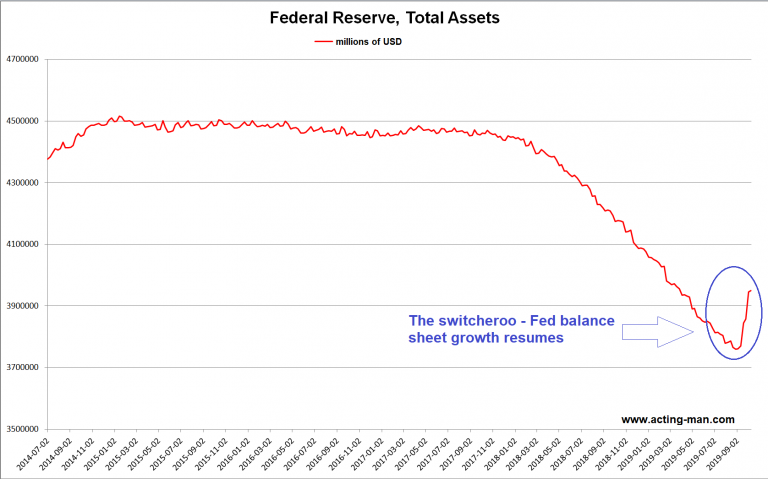

Además de esto, el balance de la Reserva Federal se está expandiendo. Desde julio. En otras palabras, el reciente anuncio de las próximas actividades de "gestión de reservas / por favor no lo llame QE" parece haber sido en referencia a un proceso que ya ha estado en marcha durante algún tiempo. 🙂

No lo llame "QE": los cambios de balance de la Fed se reducen y se expanden.

Cuidado con el retraso

Como se mencionó anteriormente, los efectos de la desaceleración y / o aceleración del crecimiento de la oferta monetaria en la economía y los mercados financieros tienden a llegar con un retraso. Como este retraso es variable, no es posible cronometrar la llegada de estos efectos con precisión. Además, la demanda de dinero también juega un papel en el contexto de las valoraciones de activos.

Como indica el gráfico a largo plazo del crecimiento de TMS-2 anterior, los mínimos de varios años en las tasas de crecimiento de la oferta de dinero a / a han precedido las dos últimas recesiones y los mercados bajistas asociados. Mientras se desarrollaban las recesiones, el crecimiento de la oferta monetaria en realidad se estaba acelerando nuevamente, a medida que la Fed intervino. Un repunte en la actividad económica y los precios de los activos siguió con un retraso.

En la actualidad, el mercado de valores todavía cotiza cerca de sus máximos y los mercados de crédito son aparentemente plácidos. Y, sin embargo, las primeras grietas están empezando a aparecer en ciertas áreas de los mercados crediticios.