A diferencia de la semana pasada, cuando todos los días estaban marcados por la euforia comercial total o, como fue el caso el viernes por la tarde, la desesperación en medio de la especulación de la escalada de la guerra comercial, los mercados nocturnos se relajaron y fluctuaron relativamente en Europa, mientras que los futuros de acciones estadounidenses aumentaron. la falta de las noticias explícitamente negativas de la guerra comercial se interpretó como una buena noticia. De hecho, los inversores generalmente ignoraron los informes de que Washington está considerando excluir a las compañías chinas de las bolsas de valores de EE. UU., Y los comerciantes minimizan la probabilidad de una escalada tan radical de la guerra comercial entre EE. UU. Y China.

Bloomberg informó que el presidente Trump estaba considerando un esfuerzo más amplio para limitar la inversión estadounidense en compañías chinas, aunque los funcionarios del Tesoro negaron que esto se estuviera considerando "en este momento", y no quedaba claro cómo funcionaría tal delisit. Como resultado, el índice de renta variable mundial de MSCI, se modificó poco, un 0,1%. El índice más amplio de MSCI de acciones de Asia-Pacífico fuera de Japón también cayó solo un 0,1%. Un cierto optimismo se deslizó en Los mercados europeos con el Stoxx 600 se tornaron positivos, obteniendo una ganancia de 0.1% después de abrir a la baja. Los mercados en Frankfurt, París y Londres se mantuvieron estables.

En los EE. UU., Los futuros en todos los índices principales apuntaban a una apertura verde, y el dólar se disparó después de que EE. UU. Emitiera una negación parcial de que estaba discutiendo nuevos límites al acceso de China a las finanzas estadounidenses. La preocupación por las últimas tensiones entre China y Estados Unidos había provocado una caída de las acciones estadounidenses el viernes, y el Nasdaq perdió un 1%. Las noticias también afectaron a las acciones chinas que cotizan en las bolsas estadounidenses el viernes. Alibaba Group y JD.com perdieron 5% a 6% el viernes.

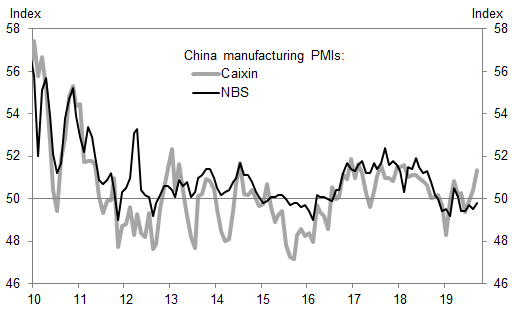

Anteriormente en la sesión, las acciones chinas cayeron casi un 1% en la sesión final antes de un feriado de una semana a pesar de que tanto el PMI manufacturero oficial como el Caixin superaron las expectativas: el PMI manufacturero de NBS aumentó a 49.8 en septiembre y el PMI manufacturero de Caixin aumentó a 51.4 . Los mercados financieros y las oficinas en Taipei cerraron el lunes debido al acercamiento del tifón Mitag.

"Esto es mejor de lo que esperaba el mercado", dijo Alessia Berardi, economista senior de Amundi Pioneer, y agregó que los mercados estaban minimizando la probabilidad de una gran escalada en la guerra comercial por parte de Washington. "La probabilidad de implementar la decisión (de exclusión) para el mercado todavía es bastante baja", dijo.

En general, las acciones asiáticas cayeron por segundo día, lideradas por empresas de servicios públicos y de atención médica, ya que el posible movimiento de Washington para restringir los flujos de fondos de EE. UU. La mayoría de los mercados de la región cayeron, con Japón cayendo y Corea del Sur avanzando. El Topix cayó un 1%, con los fabricantes de automóviles y las empresas farmacéuticas entre los mayores inconvenientes, ya que la producción en fábrica de Japón cayó en agosto en medio de una desaceleración global. El índice compuesto de Shanghai retrocedió un 0,9%, impulsado por Kweichow Moutai y Ping An Insurance Group. Los mercados chinos se negociarán solo el lunes antes de un feriado de una semana que marca el 70 aniversario de la fundación de la República Popular de China.

China se comprometió a continuar abriendo sus mercados financieros y alentar la inversión extranjera antes de las conversaciones comerciales con Sensex de la India de los EE. UU., Disminuyó 0.5%, ya que el Banco ICICI y el Financiamiento para el Desarrollo de la Vivienda pesaron sobre el indicador. Indiabulls Housing Finance se desplomó hasta un 38% después de que el banco central de India puso freno a un prestamista que planea adquirir.

China advirtió el lunes de la inestabilidad en los mercados internacionales de cualquier "desacoplamiento" de China y Estados Unidos después de los informes, y señaló una respuesta del Tesoro estadounidense que decía que no había planes inmediatos para bloquear las listas chinas.

La mayoría de los operadores dijeron que los mercados de valores pensaban que la amenaza de la exclusión era solo una táctica antes de que se reanuden las conversaciones comerciales entre Estados Unidos y China la próxima semana. Los inversores están acostumbrados a la beligerancia de Trump antes de que reduzca su retórica, dijo Luca Paolini, estratega jefe de Pictet Asset Management.

"Es una estrategia que hemos visto en el pasado: mantener la presión muy alta y luego conformarnos con cualquier acuerdo posible", dijo. Cualquier progreso en las conversaciones del próximo mes probablemente no alcanzará un acuerdo integral, agregó. "Es más que probable que haya algún tipo de acuerdo que sea más cosmético".

Por separado, los manifestantes de Hong Kong se enfrentaron con la policía durante una semana 17 con más protestas previstas para el 70 aniversario del gobierno comunista de China el martes 1 de octubre. Además, la policía de Hong Kong confirmó que un oficial disparó una ronda en vivo el domingo cerca de la estación MTR Wan Chai, según el corresponsal internacional de CNN Will Ripley. Después, China Global Times dice que la policía recibió información sobre la actividad de protesta en Hong Kong el 1 de octubre, creando una situación muy peligrosa.

En cuanto a las tasas, los bonos del Tesoro fueron ligeramente más baratos en toda la curva, luego de pérdidas más amplias en los bonos. después de que el presidente del BCE, Draghi, instó a un mayor gasto público en una entrevista del Financial Times; Los bonos del Tesoro estaban entrecortados en la sesión de Asia, mientras que los rendimientos aumentaron en volúmenes pobres después de la impresión sólida de China Caixin PMI. Los mercados de bonos capturaron el enfoque inicial cuando los bonos a 10 años y los rendimientos de UST aumentaron 3 pb con los rendimientos australianos a 10 años subiendo 8 pb a 1.02% antes del cierre de la sesión local sin nuevas noticias citadas para el movimiento. En general, las curvas de rendimiento bajan con el aumento a largo plazo alemán ~ 3.5bps. Los futuros de los bonos europeos centrales permanecen alrededor de los mínimos de la sesión después de las lecturas mixtas del IPC de las regiones alemanas y los datos periféricos europeos más suaves, aunque los diferenciales se reducen al núcleo. Gilts y libras esterlinas cortas ignoran los datos internos del PIB del 2T.

En geopolítica, el príncipe heredero saudita Mohammed Bin Salman dijo que los ataques a las instalaciones petroleras sauditas fueron un acto de guerra por parte de Irán, espera que la respuesta militar no sea necesaria ya que una solución política es "mucho mejor". MBS también pidió al presidente estadounidense Trump que se reúna con el presidente iraní Rouhani para elaborar un nuevo acuerdo. El portavoz del gobierno iraní señala que están preparados para un diálogo con Arabia Saudita si alteran su comportamiento y detienen una guerra en Yemen; Sigue las noticias del presidente iraní Rouhani recibiendo una carta de Arabia Saudita.

En FX, el Kiwi fue el peor desempeño, cayendo a su nivel más débil en cuatro años el lunes luego de datos tristes de confianza durante la noche, mientras que el GBPUSD retrocedió por encima de 1.2300. El índice Bloomberg Dollar Spot se estableció para terminar este trimestre más fuerte que todos sus pares del G-10, con el yen japonés viendo las menores caídas y el dólar neozelandés el más grande.

En materias primas, los futuros del crudo bajan, las ganancias de mineral de hierro y plomo de níquel en el complejo de metales, mientras que el paladio se eleva por encima de un récord de $ 1,700 la onza.

Los datos esperados incluyen MNI Chicago Business Barometer. Thor Industries informa ganancias.

Instantánea del mercado

- Los futuros del S&P 500 aumentaron 0.4% a 2,974.25

- STOXX Europe 600 sube un 0.01% a 391.81

- MXAP bajó 0.4% a 156.37

- MXAPJ bajó 0.1% a 501.35

- Nikkei bajó 0.6% a 21,755.84

- Topix bajó 1% a 1,587.80

- El índice Hang Seng sube un 0.5% a 26,092.27

- Shanghai Composite bajó un 0.9% a 2,905.19

- Sensex bajó 0.8% a 38,529.84

- Australia S & P / ASX 200 bajó 0.4% a 6,688.35

- Kospi sube 0.6% a 2,063.05

- El rendimiento alemán a 10 años subió 1.7 pb a -0.556%

- Euro bajó 0.05% a $ 1.0934

- Rendimiento italiano a 10 años sin cambios en 0.486%

- El rendimiento español a 10 años subió 1.3 pb a 0.163%

- Los futuros del Brent cayeron un 1,6% a $ 60,94 / barril

- La mancha de oro bajó 0.6% a $ 1,487.53

- El índice del dólar estadounidense subió 0.1% a 99.21

Noticias de la noche a la mañana de Bloomberg

- La administración Trump ha emitido una negación parcial y calificada de la revelación de que está discutiendo la imposición de límites a las inversiones estadounidenses en empresas y mercados financieros chinos, ya que China prometió continuar abriendo sus mercados a la inversión extranjera.

- Johnson esperaba utilizar la convención anual de su Partido Conservador para lanzar su campaña para ganar las próximas elecciones generales británicas. En cambio, está luchando por su credibilidad como primer ministro mientras enfrenta acusaciones de conducta sexual inapropiada y conspiraciones para expulsarlo. Para agregar a eso, el opositor Partido Laborista ha exigido una investigación sobre presuntos conflictos de intereses

- La economía del Reino Unido experimentó grandes distorsiones en el segundo trimestre después de que las empresas acumularon bienes en el período previo al plazo original del 29 de marzo del Brexit, según muestran las cifras publicadas el lunes. La Oficina de Estadísticas Nacionales confirmó que la economía se contrajo 0.2% entre abril y junio. Fue la primera contracción trimestral en siete años.

- Las empresas británicas se están volviendo cada vez más sombrías sobre la economía a medida que se acerca el Brexit, según el Barómetro Empresarial Lloyds. Una medida de optimismo en septiembre cayó a su nivel más bajo desde las secuelas inmediatas del referéndum de 2016, y las preocupaciones sobre el Brexit se intensificaron. El 43% de las empresas espera ahora un impacto negativo del Brexit, frente al 39%

- El mercado laboral de Alemania mejoró inesperadamente este mes, aliviando las preocupaciones de que la economía esté cayendo en recesión. El número de personas sin trabajo disminuyó en 10,000 a 2.276 millones en septiembre, la primera caída en cinco meses. La tasa de desempleo fue del 5%, cerca de un mínimo histórico.

Las acciones asiáticas mostraron un desempeño mixto después de una ventaja negativa de Wall Street en la que los principales mercados cayeron más profundamente en rojo en medio de informes que sugirieron que la Casa Blanca está considerando límites en los flujos de cartera hacia China, aunque un funcionario del Tesoro de los Estados Unidos más tarde señaló que no hay planes actuales con respecto al acceso al mercado. ASX 200 (-0.4%) se volvió verde cuando las acciones de Nufarm subieron más del 25% después de que la Compañía reportó un aumento en los ingresos junto con la venta de su unidad sudamericana a Sumitomo. Mientras tanto, Nikkei 225 (-0.6%) fue sometido a lo largo de la sesión ya que el peso pesado Softbank cayó más del 2% en medio de las preocupaciones actuales que rodean a WeWork después de que el CEO Neumann abandonó su puesto luego de la IPO fallida. En otro lugar, Hang Seng (+ 0.5%) atendió las pérdidas iniciales que emanaron del continuo desorden en Hong Kong mientras los manifestantes se enfrentaban con la policía por otra semana más, con más protestas planeadas para el 70 aniversario del régimen comunista de China mañana. Más tarde, las pérdidas en Hong Kong se redujeron en medio de las ganancias en los nombres de energía de gran capitalización, y el Budweiser APAC de AB InBev se disparó más del 5% en su debut de hoy, que fue visto como una prueba de fuego para el entorno de IPO en Hong Kong. Mientras tanto, Shanghai Comp (-0.9%) recibió un impulso de corta duración después del latido métrico de Caixin Manufacturing chino (ver más abajo del análisis RANsquawk). Además, el PBoC omitió las operaciones de mercado abierto hoy, lo que resultó en una modesta pérdida neta diaria de CNY 20 mil millones antes de la ausencia del continente durante el resto de la semana debido al feriado de la Semana Nacional.

Noticias asiáticas superiores

- China Factory Outlook mejora en septiembre antes de las conversaciones estadounidenses

- BOJ allana el camino para comprar menos bonos en octubre a Steepen Curve

- El escándalo nuclear de Japón se intensifica a medida que se amplían los plazos de pago

- La oleada de baht tailandés "aterradora" perjudica el turismo, dice un organismo industrial

Las principales bolsas europeas (Euro Stoxx 50 + 0.3%) son en su mayoría más altas, pero se consolidan dentro de los rangos recientes antes de la lista de publicaciones de datos macroeconómicos importantes de esta semana, luego de una sesión mixta de AsiaPac, en la cual el sentimiento inicialmente fue negativo sobre los recientes informes comerciales negativos de EE. UU. / China de que EE. UU. estaba reflexionando sobre los límites de los flujos de cartera de China y la exclusión de las acciones chinas de las bolsas estadounidenses; aunque no hay planes actuales para hacerlo de acuerdo con un funcionario del Tesoro. Los sectores son mixtos y no reflejan ningún tono de riesgo definitivo. En términos de motores individuales; GlaxoSmithKline (+ 1.0%) está al tanto de la noticia de que el ensayo PRIMA Phase 3 de Co para Zejula es el primer estudio que ilustra un beneficio significativo, que, según GSK, justifica la adquisición anterior de Tesaro por aproximadamente USD 4.1bln. Saint Gobain (+ 2.4%) recibió una oferta por informes de que la Compañía anunció la venta de su negocio de vidrio para construcción en Corea. Por separado, Ab InBev (-0.2%) son más bajos, a pesar de que la unidad APAC Budweiser de la compañía se abrió en HKD 27.40 / shr, que está por encima del precio inicial de salida a bolsa de HKD 27.0 / shr, antes de extender las ganancias a más de 28.0 / shr. En otros lugares, BBVA (+ 1.0%) es más alto con la noticia de que el banco puede vender 5 mil millones de euros de préstamos incobrables a Deutsche Bank (+ 0.4%). Finalmente, Whitbread (-5.1%) está bajo presión después de ser degradado en Barclays.

Noticias europeas principales

- Funcom surge a medida que Giant Tencent compra un 29% de participación

- KPN cae después de que cancela la contratación de Leroy de Proximus como CEO

- El mayor distribuidor de software de MicrosoftONE planea una OPV suiza

- Lagarde hereda el BCE teñido por la amargura del estímulo de Draghi

En FX, NZD / GBP – Fortalezas contrastantes para el Kiwi y la Libra al comienzo de la sesión final de septiembre y el tercer trimestre, ya que el primero apoya la mesa del G10 tras una encuesta de negocios NBNZ pesimista, pero el segundo ignora los datos del Reino Unido en términos generales. supera al comercio correctivo luego de una debilidad reciente. Nzd / Usd está flotando cerca de la base de un rango de 0.6303-0.6250, mientras que Cable recupera el estado de 1.2300+ y Sterling también recupera las pérdidas frente al Euro después de una prueba de resistencia en 0.8900, pero no hay ruptura limpia y una inversión cruzada posterior hacia 0.8865. Sin embargo, el Gbp está en vilo esperando nuevos desarrollos políticos y las últimas medidas del partido opositor Remainers para solicitar otra Brextension en lugar de arriesgarse a una salida sin acuerdo el 31 de octubre.

- NOK / SEK: la divergencia marginal entre las coronas Scandi y las ventas minoristas noruegas en línea mantiene a Eur / Nok enraizado en la parte inferior de los parámetros 9.9450-9.9180 en contraste con Eur / Sek que está empujando 10.7350 en comparación con los mínimos de alrededor de 10.7060 después del consumo sueco decepcionante reciente y el sentimiento del consumidor lee.

- JPY / CAD / EUR / AUD / CHF: todos más débiles frente a un dólar estadounidense generalmente firme, ya que el DXY se mantiene por encima de 99,000 en un rango relativamente estrecho 99.047-216, con el Yen emparejándose ganancias entre 107.75-108.00 y flanqueado por vencimientos de opciones decentes en 107.50 (1.5 bn) y 108.00-05 (1.2 bn), mientras que el Loonie serpentea desde 1.3225-47 por delante de los datos canadienses de PPI. En otros lugares, la moneda única se ha desvanecido en 1.0950 en medio de las actualizaciones suaves de la inflación de la Eurozona de los estados de Alemania y España, pero Eur / Usd puede obtener el respaldo subyacente de una fuerte expiración en la huelga de 1.0900 (2.3 mil millones) y el hecho de que la gran cifra se defendió de varios intentos a la baja la semana pasada. Del mismo modo, el australiano se mantiene a flote alrededor de 0,6750 y dentro de los 1,0740-1,0800 extremos frente a su rival antipodeano en la parte posterior de un PMI de fabricación chino Caixin mejor de lo esperado y con el jurado en el veredicto de política de RBA de mañana (vista previa completa disponible en la Suite de Investigación) , pero el Franco está rezagado en todos los ámbitos después de un marcado descenso en el indicador KOF suizo y una revisión a la baja de la impresión anterior. Usd / Chf actualmente apenas por debajo de 0.9950 y Eur / Chf está a horcajadas en 1.0850 con los últimos depósitos a la vista semanales que sugieren una mayor intervención.

- EM: En respuesta a la amplia tendencia de pérdidas frente al dólar, la Lira de Turquía ha subido más de 5.6500 después de que los datos comerciales muestran un déficit menor y, por lo general, comentarios / pronósticos optimistas del Ministro de Finanzas, impiden una fuerte rebaja al PIB de 2019.

En productos básicos, los futuros del crudo son más bajos, pero se encuentran dentro de los rangos recientes, ya que el mercado generalmente ignora el flujo reciente de noticias; La producción rusa de petróleo para el mes de septiembre es menor que en agosto, según las fuentes, en 11.24mln BDP (frente a 11.29mln BDP). Además, tras los informes del viernes pasado de que Arabia Saudita acordó un alto el fuego parcial en Yemen, los hutíes yemeníes respaldados por Irán, según los informes, ofrecieron liberar a 350 prisioneros, 3 de los cuales son saudíes. Por separado, un portavoz del gobierno iraní dijo que están preparados para un diálogo con Arabia Saudita si alteran su comportamiento y detienen la guerra en Yemen, tras los informes de que el presidente iraní Rouhani había recibido una carta de Arabia Saudita. Spot Gold es más bajo, en línea con el tono de riesgo moderadamente mejor, y está nuevamente por debajo de la marca de USD 1500 / oz, un área que ha sido una base sólida desde mediados de agosto. Por separado, los precios del cobre son más altos, después de que Caixin Manufacturing chino sorprendió al alza, aliviando las preocupaciones de la demanda en el mercado más grande de metales rojos, aunque algunos de los subcomponentes con visión de futuro fueron más decepcionantes

Calendario de eventos de EE. UU.

- 9:45 am: MNI Chicago PMI, est. 50, antes 50.4

- 10:30 am: Dallas Fed Manf. Actividad, est. 1, anterior 2.7

Jim Reid de DB concluye la envoltura nocturna

Un feliz lunes mojado para todos ustedes. La semana pasada mencionamos brevemente cómo el partido de la oposición aquí en el Reino Unido describió los planes para una semana laboral de 4 días dentro de una década. Para ser honesto, después del fin de semana he tenido que transportar a los niños a las fiestas y tener que soportar berrinches entre ellos, en este momento votaría feliz por una fiesta que sugiriera una semana laboral de 7 días.

El primer día de esta semana laboral, y el último del tercer trimestre, nos ve ir directamente a Asia, donde los mercados chinos solo tienen hoy (debido a las vacaciones durante el resto de la semana) para digerir las noticias del viernes de que Estados Unidos está considerando limitar los flujos de cartera a China y sus empresas. La historia de Bloomberg sugirió que las opciones que el equipo de Trump está considerando incluyen excluir a las compañías chinas de las bolsas estadounidenses, limitar la exposición de los fondos de pensiones del gobierno de EE. UU. A China e incluso limitar el acceso de la empresa privada de inversión estadounidense. El viernes, las acciones estadounidenses de Alibaba perdieron -5.2%, JD.com cayó c.6% y Baidu bajó -3.7%. Es una gran historia, pero el artículo no sugirió que el debate esté particularmente avanzado, por lo que es difícil valorarlo en este momento. Si lo llevaras a lo más negativo, tendrías que señalar la cantidad de bonos del Tesoro de EE. UU. Que posee China y el impacto que podría tener cualquier represalia. Sin embargo, será necesario que fluya una buena cantidad de agua debajo del puente antes de llegar allí.

Quizás consciente del impacto en la apertura de Asia y su seguimiento al resto de los mercados globales, un portavoz del Tesoro de los Estados Unidos hizo un comunicado por correo electrónico el sábado que decía que "la administración no está contemplando bloquear a las empresas chinas para que no coticen en las bolsas de valores de Estados Unidos en este momento". hora".

Esta declaración probablemente ha calmado la sesión asiática con los intercambios de cotizaciones mucho mejor de lo que se temía el viernes por la noche. El Nikkei (-0.55%) y Shanghai Comp (-0.40%) siguen siendo más bajos, pero el Hang Seng (+ 0.52%) y Kospi (+0.38) están arriba. En otros lugares, los futuros del S&P 500 subieron + 0.37% y los rendimientos a 10 años de JGB subieron + 1.8bps a -0.230%.

Durante la noche, hemos visto los PMI oficiales de septiembre de China con un PMI de fabricación llegando a 49.8 (frente a 49.6 esperado), marcando el quinto mes continuo de contracción mientras que el PMI de servicios llegó a 53.7 (frente a 53.9 esperado) llevando el PMI compuesto a 53.1 (vs. 53.0 el mes pasado). En términos de detalles subyacentes, el componente de nuevos pedidos de la lectura de fabricación se imprimió a 50,5 (frente a 49,7 el mes pasado), marcando la primera lectura superior a 50 desde abril, mientras que el nuevo componente de pedidos de exportación también mejoró a 48,2 desde 47,2 el mes pasado. Por separado, el PMI de fabricación de Caixin de septiembre en China se situó en 51.4 (frente a 50.2 esperado), la lectura más alta desde febrero de 2018. En términos de otras publicaciones de datos durante la noche, las ventas minoristas de agosto en Japón llegaron a + 2.0% interanual (frente a + 0.7% interanual) esperado) y la producción industrial preliminar de agosto se situó en -1.2% mamá (vs. -0.5% mamá esperada).

En otra parte, el FT tiene una entrevista exclusiva con Draghi esta mañana cuando se acerca el final de su mandato. La sección clave es una cita directa en la que dice que "he hablado sobre la política fiscal como un complemento necesario de la política monetaria desde 2014. Ahora la necesidad es más urgente que antes". La política monetaria continuará haciendo su trabajo, pero los efectos secundarios negativos a medida que avanza son cada vez más visibles ". Luego agregó:" ¿Hemos hecho lo suficiente? Sí, hemos hecho lo suficiente y podemos hacer más. Pero más al punto lo que falta? La respuesta es la política fiscal, esa es la gran diferencia entre Europa y los Estados Unidos ". También dijo que un compromiso a largo plazo con una unión fiscal era esencial para que Europa compita.

Hablando de fiscal, el nuevo ministro de Finanzas italiano, Roberto Gualtieri, dijo que el gobierno usará "toda la flexibilidad disponible" con las finanzas del país y planea "una ligera expansión para conciliar el equilibrio de las finanzas públicas y la credibilidad de nuestro compromiso de reducir la deuda". , "Mientras agrega que cualquier ajuste" tendría un efecto negativo en la economía ". En el objetivo de déficit, Gualtieri insinuó que el número para 2020 estaría entre la meta original de este año de 2.4% y la meta revisada de 2.04%. En otra parte, Ansa informó que el gabinete presentará un marco para el presupuesto después de una reunión programada hoy a las 6:30 pm hora local. La fecha límite para enviar el proyecto de presupuesto a Bruselas es el 15 de octubre. Así que hay que tener cuidado.

La acción del mercado el viernes estuvo dominada por la historia de los controles de capital entre Estados Unidos y China. El impacto negativo de esa noticia compensó el impacto positivo anterior de los comentarios optimistas del presidente Trump y otros funcionarios sobre el alcance de un acuerdo comercial a corto plazo. El S&P 500 finalmente cerró -1.01% más bajo en la semana (-0.52% el viernes), mientras que el DOW cayó solo -0.43% (-0.26% viernes) y el NASDAQ cayó -2.19% (-1.13% viernes). El primero tuvo un rendimiento superior debido a su mayor exposición a las acciones bancarias, que terminó + 0.26% más en la semana (+ 1.03% el viernes), mientras que el segundo fue arrastrado hacia abajo por su exposición al comercio de China. A pesar de los movimientos bruscos, el VIX solo aumentó + 1.9 puntos en la semana (+ 1.2 puntos el viernes) a 17.3.

En Europa, el STOXX 600 cayó un modesto -0.30% (+ 0.47% el viernes), aunque ya había cerrado antes de la liquidación en la sesión estadounidense. Los bonos se recuperaron en toda Europa, y el principal impulsor fue la mala información del PMI el lunes pasado que mostró que la lectura del sector manufacturero alemán cayó a 41.4, su peor lectura en alrededor de una década. Los rendimientos del Bund cayeron -5.2bps (+ 0.9bps el viernes), mientras que los OAT y BTP subieron -5.9bps (+ 0.7bps el viernes) y -9.8bps (sin variación el viernes), respectivamente. La tasa de cambio de la inflación de cinco años a cinco años cayó por debajo de su nivel anterior al BCE en 1.18%, bajó -6.7bps en la semana (-1.2bps el viernes) y ahora está a solo 5bps de su mínimo histórico justo después del discurso de Draghi en Sintra en junio. En los EE. UU., La curva se inclinó ligeramente a medida que el front-end se recuperó más que el largo, con rendimientos a 2 y 10 años por debajo de -5.4bps y -4.3bps (-2.6bps y -1.4bps el viernes) respectivamente.

Hay mucho que esperar esta semana con el resto de los PMI / ISM globales (fabricación mañana, servicios jueves) bastante importantes antes de las nóminas de EE. UU. Al final de la semana. Los números flash mostraron un preocupante deterioro en los servicios en Europa después de meses de resistir bien frente a las grandes caídas en la fabricación, por lo que la lectura final ayudará a mostrar más sobre esta tendencia. Mañana veremos a China celebrar el 70 aniversario de la República Popular de China, que verá los mercados financieros cerrados hasta el 7 de octubre. El inicio del evento también contará con un importante discurso del presidente Xi Jinping. Será interesante escuchar el tono y la sustancia. En el Reino Unido, la Conferencia del Partido Conservador se llevará a cabo hasta el miércoles, y el primer ministro Johnson dará su primer discurso en la conferencia como líder del partido en el último día, a menos que sea promovido por eventos que los superen en el Parlamento. El viernes, el gobierno sugirió que esbozarían propuestas legales firmes para un acuerdo de Brexit días después de la conferencia. Entonces podríamos saber más sobre eso para el final de la semana. El primer ministro también podría enfrentar un voto de desconfianza esta semana si se cree en las historias de prensa. Entonces, una semana ocupada en la política del Reino Unido espera.

Finalmente, es una semana muy ocupada para hablar por parte de la Fed con todos menos tres de los diecisiete directores principales, incluidos los cinco gobernadores y nueve de los doce presidentes regionales de la Fed. Para obtener más información sobre esto, vea el avance de Brett Ryan de DB de la semana estadounidense que se avecina aquí.