(Bloomberg) – Los inversores en bonos están luchando por adaptarse a medida que las acciones de emergencia de la Reserva Federal para combatir la pandemia reconfiguran sus mercados de maneras que pueden ser irrevocables.

Una calma incómoda se apoderó el martes cuando los operadores se enfrentaron al programa astronómico de flexibilización cuantitativa presentado el lunes, que compromete al banco central de EE. UU. A una cantidad ilimitada de compras de bonos para apuntalar los mercados. Este respiro marca un fuerte contraste con la reacción hace solo una semana, cuando las acciones se hundieron y los rendimientos aumentaron a pesar de que los responsables de las políticas redujeron las tasas a cero y lanzaron un programa de compra del Tesoro de medio billón de dólares. El nuevo tono sugiere que la solución rápida puede mantenerse, pero los inversores ahora deben navegar por un paisaje fundamentalmente alterado.

Considérelo una "nueva normalidad" radical para adaptar la frase que el gigante de los bonos Pacific Investment Management Co. invocó después de la crisis de 2008. Luego, la Fed tardó siete años en elevar las tasas desde cero. El balance del banco central es más grande que nunca, y los cambios regulatorios han modificado el papel de los distribuidores, que dicen que son menos capaces de mantener en marcha la maquinaria de los mercados. Eso ha llevado a algunos a especular que Estados Unidos enfrenta el destino de Europa y Japón: tasas cero y bajo crecimiento durante años y años.

"Cuando el polvo se asiente y veamos dónde estamos en términos del balance general de la Reserva Federal, las tasas de interés y la deuda pendiente del Tesoro, va a dar una imagen bastante sombría a largo plazo", dijo Bryan Whalen, gerente de cartera de TCW Group. "Vamos a tener mucho trabajo que hacer como país para salir de esto".

Para TCW, que Whalen dijo que entró en la crisis "tan defensivo como casi lo hemos estado alguna vez", eso significa regresar cuidadosamente a los mercados crediticios, donde los diferenciales se están volviendo atractivos pero el riesgo sigue siendo alto. No le gustan los bonos del Tesoro debido a sus bajos rendimientos, pero está a favor de los bonos a largo plazo, que se ven impulsados por las expectativas moribundas de crecimiento e inflación y la posibilidad de que la Fed deje las tasas en cero durante años.

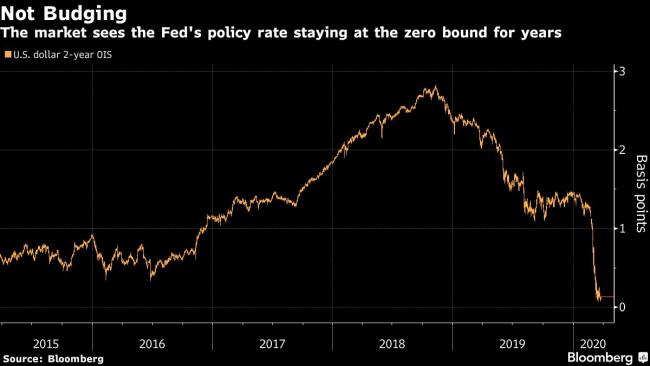

Los mercados de EE. UU. Ya están fijando precios a los fondos federales atascados en cero durante al menos dos años, a juzgar por la tasa de permutas indexadas durante la noche, aunque esos contratos no son extremadamente líquidos en este momento.

Marilyn Cohen, de Envision Capital Management, ha estado tratando de deshacerse de los bonos de hoteles y aerolíneas de menor calidad durante las últimas semanas, pero dice que es difícil obtener precios precisos. "He estado en este negocio por alrededor de 40 años, desde 1979, y he vivido un montón de pánico y eventos, pero nada de eso es tan malo porque es tan generalizado", dijo el director ejecutivo del administrador de bonos en El Segundo, California. "La buena noticia es que la caballería, la Fed, lo entiende".

Mirando más adelante, existe el riesgo de que una vez que termine la crisis, el sistema financiero esté inundado de fondos pero con poca demanda para ponerlos a trabajar. Esta ha sido la lucha del Banco Central Europeo y del Banco de Japón durante la última década.

Los esfuerzos sin precedentes de la Reserva Federal para apoyar a los mercados de papel comercial y crédito, así como a los municipios, muestran cuán preocupado está por este riesgo.

Los rendimientos aumentaron gran parte de la semana pasada, un desarrollo particularmente preocupante para el asesor principal de Research Affiliates LLC, Cam Harvey, porque señaló que los inversores liquidaron incluso los bonos del Tesoro, que normalmente son un refugio preferido, y cambiaron a efectivo, "el último riesgo".

"El riesgo que corremos es que estamos atrapados en una situación similar a la de Japón", dijo Harvey, también profesor de la Universidad de Duke y uno de los primeros en plantear un vínculo entre una curva de rendimiento invertida y una recesión inminente. "Y el problema con una trampa de liquidez es que la gente solo quiere acumular efectivo".

La salida de la Reserva Federal de este valiente mundo de nuevas políticas es complicada en un mercado que se ha acostumbrado al estímulo de mano dura durante la última década. El banco central puede encontrarse en una esquina con una política monetaria fácil dado el alboroto que acompañó a los intentos anteriores de retirar el apoyo. El berrinche cónico de mayo de 2013 fue un ejemplo extremo. Hubo otro brote en 2018 cuando la Fed entregó lo que sería su último alza de tasas en medio de un relajamiento del balance.

Sin embargo, la afirmación de que Estados Unidos se dirige a una trampa de liquidez recibe muchos rechazos.

"Probablemente sea demasiado pronto para decirlo, pero mi inclinación sería no", dijo Brian Kennedy, gerente de cartera de renta fija de Loomis Sayles & Co. "No estamos en el punto en que decimos que es una sentencia de por vida, nosotros ' vamos a vivir aquí con tarifas cero ". Confía en que la inflación puede recuperarse a medida que las interrupciones de la cadena de suministro disminuyen y la demanda se recupera, lo que lleva a cuellos de botella y aumentos de precios.

Pero es difícil ver cómo eso se traduce en un despegue desde el límite cero para las tasas de interés de EE. UU. El banco central se ha comprometido a no aumentar su tasa de interés mientras la inflación se mantenga por debajo del objetivo. Esta crisis descendió ya que la inflación ya llevaba más de una década sin cumplir el objetivo del 2% de la Reserva Federal. Las expectativas del mercado de ganancias de precios en la próxima década han aumentado desde el mínimo de 11 años de esta semana, pero están por debajo del 1%.

La respuesta de los legisladores estadounidenses podría ser la diferencia entre años de estancamiento y una recuperación decente. El fondo de estabilización cambiaria del Tesoro para respaldar todas estas medidas de emergencia está subcapitalizado, y el Congreso debe reforzarlo mucho, dijo Harvey.

"La Fed tiene un número limitado de cosas que puede hacer, y realmente necesita el Tesoro", dijo. "Es muy importante que el Tesoro suba".

(Actualizaciones con comentarios de los inversores, niveles de mercado en todo momento)

© 2020 Bloomberg L.P.