Escrito por MN Gordon a través de EconomicPrism.com,

La procesión de noticias durante la semana, es decir, la crónica de las secuelas del ataque con aviones no tripulados y el asesinato del general iraní Qasem Soleimani, avanzó con un flujo agradable. Los informes al comienzo de la semana eran que Orange Man Bad había creado una turba de derviches en el Medio Oriente que no se podía recordar. La Tercera Guerra Mundial era inminente.

Pero después del lanzamiento de misiles simbólicos de Irán el martes, sin bajas estadounidenses, el presidente Trump tuiteó: "¡Todo está bien!"

Luego, el miércoles, los principales índices bursátiles estadounidenses dieron la señal de "todo despejado". Para el jueves, el Dow Jones Industrial Average (DJIA), el S&P 500 y el NASDAQ marchaban a niveles récord. El DJIA llegó incluso en el pelo de un caballo al sacar 29,000.

Además, el precio del crudo cayó por debajo de donde estaba antes de que asesinaran a Soleimani. Sin daño, sin falta. ¿Qué hacer con eso?

Según los comerciantes, todo es increíble. Aún así, tenemos algunas reservas.

Mientras tanto, sin embargo, consideraremos los eventos de los últimos 10 días como un experimento. Aquí, con pocas consecuencias (al menos por ahora), hemos recibido una muestra de cómo se comportan los mercados financieros cuando golpea una creciente crisis geopolítica.

Pensamos que durante la niebla inicial de una crisis geopolítica, los mercados financieros no tienen la menor idea de riesgo potencial.

Mentes hiperventilantes

El riesgo financiero, para nuestros propósitos de hoy, no es una medición estadística cuantificada. No nos preocupa la diferencia de riesgo entre las acciones con beta alta y beta baja. RLuego, al comienzo de un conflicto importante, el riesgo es específico de la probabilidad de un cambio fundamental que resulte en la eliminación permanente del capital.

El autor Fred Sheehan escribió un artículo titulado "La guerra de los nerds" para la edición de diciembre de 2006 del informe Gloom, Boom & Doom de Marc Faber. Hace varios años, el artículo todavía estaba publicado en el sitio web AuContrarian de Sheehan. Por casualidad, antes de que el sitio desapareciera, conservamos el siguiente extracto:

“Cada generación sufre sus fantasías particulares. Así fue hace un siglo. Los inversores se habían vuelto tan inmunes a las consecuencias de la guerra que los mercados de bonos de Londres a Viena no retrocedieron después del asesinato que provocó la Primera Guerra Mundial.

“Tres semanas después, en el verano de 1914, la prima de miedo ascendió a un total de un punto básico. Luego, en orden rápido, los mercados europeos dejaron de funcionar. Una característica notable de esta parálisis es que nada sustancial había cambiado: ninguna de las partes había declarado la guerra, pero a estas alturas, las mentes estaban hiperventiladas ".

Quizás la motivación para la emoción cerebral fue la rápida comprensión durante la crisis de julio de 1914 de que las complejas alianzas políticas habían convertido al continente europeo en un gigante enfrentamiento mexicano. El riesgo de una venta masiva del mercado de acciones o bonos fue eclipsado rápidamente por la perspectiva de algo mucho mayor. Que la autoaniquilación diabólica de la sociedad europea en sí estaba, de hecho, a solo unos minutos de distancia.

Choques geopolíticos y mercados financieros

Sería un error establecer estrechos paralelos entre el paisaje geopolítico en Europa alrededor de 1914 y el Medio Oriente alrededor de 2020. Esta no es nuestra intención. Simplemente estamos citando esto como un ejemplo de la rapidez con que los mercados financieros pueden pasar del pleno funcionamiento al desglose completo.

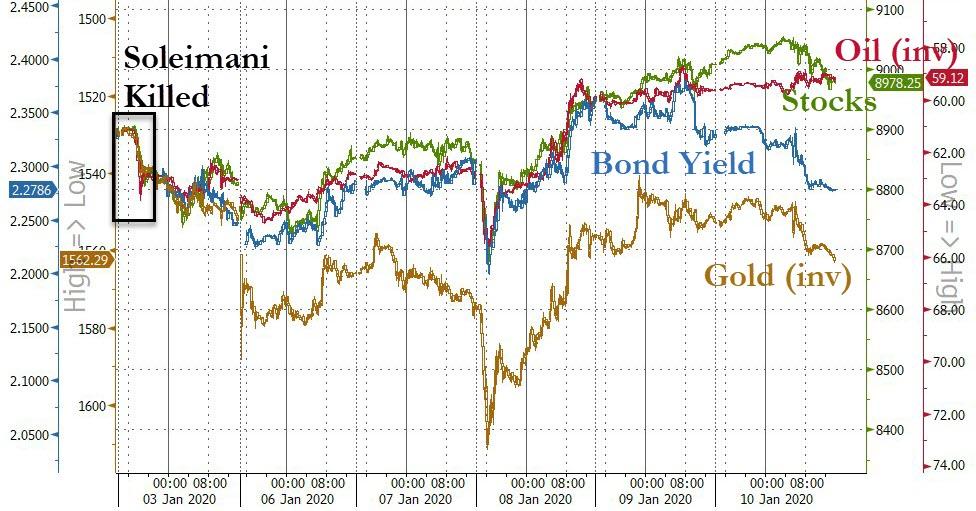

La pregunta, nuevamente, es cómo se comportan los mercados financieros cuando golpea una creciente crisis geopolítica. Los eventos de los últimos 10 días sirven como nuestra prueba de prueba experimental. Aquí hay un resumen de nuestros hallazgos, aunque de naturaleza sombría y comparativa …

Hasta donde podemos decir, los mercados de bonos se apresuran a descartar el riesgo de un cambio fundamental que resulte en la destrucción permanente de capital. Por ejemplo, el rendimiento del bono del Tesoro a 10 años bajó brevemente por debajo del 1,8 por ciento el 3 de enero, el día de la muerte de Soleimani. Desde entonces, el rendimiento ha vuelto a subir hasta el 1.85 por ciento, que es aproximadamente donde estaba al comienzo del año. Esta prima de miedo, a medida que los precios de los bonos se mueven en sentido inverso al rendimiento, fue prácticamente nula y transitoria.

Después de una breve liquidación, las acciones, como se señaló anteriormente, se recuperaron rápidamente y se movieron a nuevos máximos. Las acciones del sector de defensa como, Lockheed Martin, fueron los verdaderos ganadores. Ante la noticia de la muerte de Soleimani, saltaron hacia arriba. Luego, como consecuencia, continúan ganando. Hasta la fecha, Lockheed Martin ha subido un 6,56 por ciento.

El oro, aunque exhibe más precaución que los bonos del Tesoro, ha sido moderadamente indiferente al riesgo potencial. El 2 de enero, el precio de una onza de oro era de aproximadamente $ 1,528. El 3 de enero, subió a más de $ 1,550 la onza. Luego, el 7 de enero, el oro casi alcanzó los $ 1,600 la onza.

Pero después de que el presidente Trump tuiteó "¡Todo está bien!", El precio de una onza de oro cayó a poco menos de $ 1,550 la onza el 9 de enero, aproximadamente $ 20 la onza más que antes de la muerte de Soleimani.

Los choques geopolíticos, tal como los entendemos, generalmente aumentan la demanda de oro. Una amenaza a la estabilidad, naturalmente, desafía la durabilidad del dinero fiduciario. Aquellos que ven a través de la delgada capa de fe completa y crédito desean tener más oro y menos dinero.

En la actualidad, el oro, a diferencia de las acciones, los bonos del Tesoro y el petróleo crudo, todavía tiene parte de la prima de miedo que agregó en los últimos 10 días. Haz de ello lo que quieras…

Por supuesto, hay muchas cosas que pueden salir mal en estos días, no todo está bien. Otro polvo en el Medio Oriente financiado a través de la imprenta, ciertamente está entre ellos. Coloque sus fichas en consecuencia.