Escrito por Lance Roberts a través de RealInvestmentAdvice.com,

"Payasos a mi izquierda,

Bromistas a la derecha, aquí estoy,

Atrapados en el medio contigo"– Rueda Steelers

La letra parece apropiada teniendo en cuenta que tenemos a Trump, China, Mnuchin, la Reserva Federal, junto con todo un elenco de personajes coloridos que hacen que administrar el dinero sea una perspectiva difícil recientemente.

Sin embargo, la buena noticia es que durante el último mes, los toros han cumplido su lista de deseos.

-

El BCE anuncia más QE y reduce las restricciones de capital en bancos extranjeros.

-

La Reserva Federal reduce los requisitos de capital en los bancos e inicia $ 60 mil millones en compras de tesorería mensuales.

-

La Fed también está en proceso de reducir las tasas, ya que las preocupaciones sobre el crecimiento económico persisten.

-

Trump, como se esperaba, se hunde en China y establece una salida de la pesadilla del "acuerdo comercial" en la que se metió.

-

Los datos económicos están mejorando comparativamente a corto plazo.

-

Las recompras de acciones van a buen ritmo para ser otro año récord. (Como se señaló anteriormente, las recompras de acciones han representado casi el 100% de todas las compras netas en los últimos años).

Si eres un toro, ¿qué hay para no amar?

Sin embargo, como señalé en el boletín del fin de semana pasado. (Suscríbase para entrega electrónica gratuita)

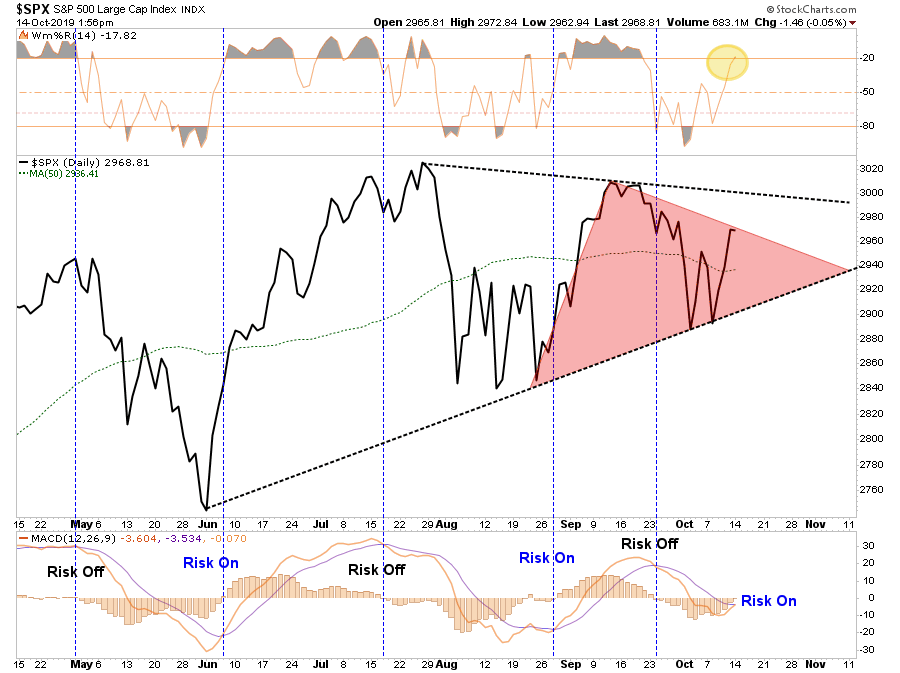

“A pesar de toda esta liquidez y soporte, el mercado sigue actualmente limitado a una tendencia bajista desde los máximos de septiembre. La buena noticia es que hay una serie de mínimos crecientes desde junio. Con una señal de "riesgo en" acercándose y el mercado no vuelve a la sobrecompra atrozmente, hay espacio para que el mercado se recupere desde aquí ".

Como el tira y afloja entre los "Toros" y "osos" continúa, el desafío más difícil sigue siendo comprender dónde estamos en el proceso general del mercado. Los toros argumentan que esto es un "consolidación" proceso en el camino a máximos más altos. Los osos sugieren que este es un "Proceso de relleno" que continúa jugando con el tiempo.

Como inversores y gestores de cartera, nuestro trabajo no es "adivinación" hacia dónde se dirige el mercado, sino hacia "navegar" El mercado de lo que está ocurriendo.

Este es un punto esencial porque la mayoría de los inversores están motivados principalmente por dos comportamientos psicológicos: pastoreo y sesgo de confirmación. (Lee esto para más información.)

Dado que el mercado ha estado en un "Tendencia alcista" durante la última década, tendemos a buscar solo información que respalde nuestro "esperanza" Los mercados continuarán subiendo. (Sesgo de confirmación)

Además, como nosotros "esperanza" el mercado subirá más, compramos las mismas acciones que todos los demás compran porque están subiendo. (Pastoreo)

Aquí hay un ejemplo perfecto de estos conceptos en acción. El cuadro a continuación muestra el promedio de 4 semanas de la diferencia entre el sentimiento alcista y bajista de acuerdo con la respetada encuesta de inversores AAII. Actualmente, los inversores son significativamente bajistas, lo que históricamente ha sido un indicador de fondos a corto plazo en el mercado. (indicador contrario)

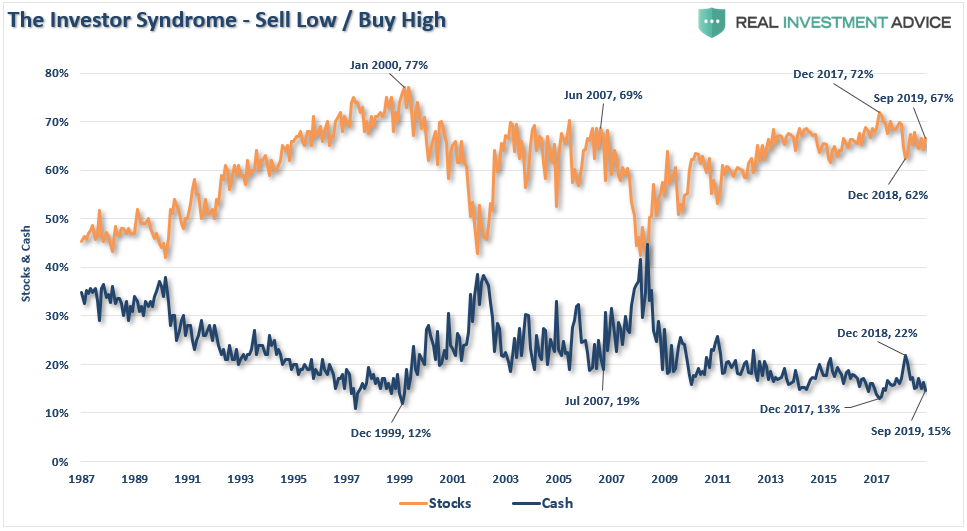

Si asumiera que con tal nivel de tendencia bajista, la mayoría de los inversores estarían sentados en efectivo, estaría equivocado. En los últimos meses, a medida que las preocupaciones sobre el comercio, las ganancias y la economía se estaban gestando, los inversores en realidad "aumentado" riesgo patrimonial en carteras con efectivo a niveles históricamente bajos.

Este es un caso clásico de "mercado alcista" acondicionamiento.

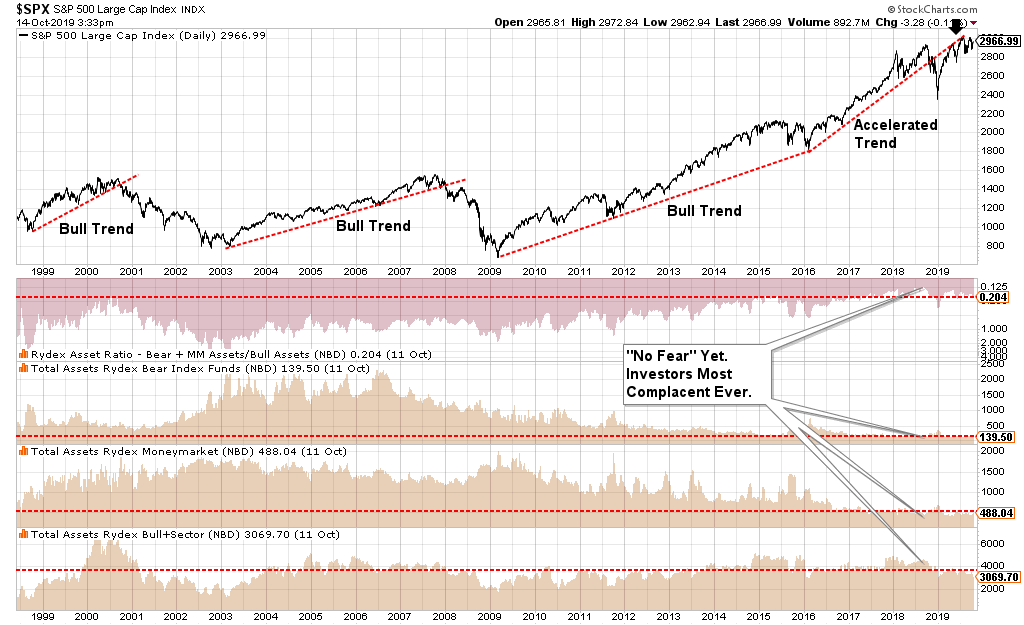

También podemos ver el mismo tipo de "alcista" posicionamiento mirando a los fondos mutuos de Rydex. La tabla a continuación compara el S&P 500 con varias medidas de las proporciones de Rydex (mercado bajista a fondos del mercado alcista)

Tenga en cuenta que durante la venta masiva en diciembre de 2018, el movimiento hacia fondos bajistas nunca alcanzó los niveles observados durante la corrección 2015-2016. Más importante aún, el regreso a "complacencia" ha sido bastante asombroso.

Mientras que los inversores son "muy preocupado" sobre el mercado (es decir, bajista en su sentimiento) no están dispuestos a hacer nada al respecto porque tienen miedo de "Perdiendo" en caso de que el mercado suba.

Ahí está la trampa.

Para cuando los inversores estén convencidos de que necesitan vender, el daño ya se ha hecho históricamente.

Atrapado en el medio

Actualmente, el mercado continúa luchando con un creciente número de riesgos. Mi amigo y colega Doug Kass recientemente escribió una buena lista de lavandería:

-

La Fed está presionando una cuerda: Es probable que una recuperación económica madura de una década no reviva con más recortes de tasas o tasas de interés más bajas. El costo y la disponibilidad del crédito no es lo que está afectando a la economía estadounidense. Es probable que los participantes del mercado pierdan confianza en la capacidad de la Reserva Federal para compensar la debilidad económica en el próximo año.

-

Cargas de deuda insostenible en los sectores público y privado: Katie Bar Las Puertas deberían subir las tasas y aumentar el servicio de la deuda. (Como señalé toda la semana, los mercados de crédito corporativo ya están trabajando y, en algunos casos, se están congelando).

-

Una guerra comercial sin resolver con China: Esto producirá una caída violenta en el comercio mundial, un congelamiento en el gasto de capital y un rápido deterioro en el sentimiento de las empresas y los consumidores.

-

La recesión mundial de fabricación se está filtrando en el sector de servicios: Después de años de tasas artificialmente bajas, el consumidor ya no está reprimido y es vulnerable a una mayor debilidad de fabricación.

-

La estructura del mercado es aterradora: La proliferación de popularidad de los ETF cuando se combina con estrategias cuantitativas (por ejemplo, paridad de riesgo) hace que todos estén del mismo lado en el barco y en el mismo comercio (léase: largo). El potencial para una serie de "Flash Crashes" no ha sido tan alto como desde octubre de 1987.

-

Estamos en su punto más bajo en cooperación y coordinación global: En nuestro mundo plano e interconectado, qué sucede con el crecimiento económico global cuando se caen las ruedas?

-

Ya estamos en una "recesión de ganancias": Espero un decepcionante período de informes 3T por delante. ¿Qué sucede cuando la tasa de crecimiento económico nacional y mundial se desacelera más dramáticamente y surge una recesión global en toda regla?

-

Estatus del corredor delantero del senador Warren: La mayoría ve una administración de Warren como negocios, economía y mercado hostiles.

-

Las valoraciones en métricas tradicionales (por ejemplo, capitalizaciones bursátiles en PIB) son altísimas: ¡Esto es particularmente cierto cuando las ganancias no GAAP se ajustan nuevamente a las ganancias GAAP!

-

Pocos esperan que el mercado pueda sufrir una reducción significativa: Existe una creencia casi universal de que hay demasiada liquidez del banco central y de las empresas. (y otros factores) que impiden una gran caída del mercado. Por lo general, vale la pena esperar lo inesperado.

-

El mercado de capital privado (para unicornios) se bloquea y se quema: Softbank es el ciclo de este Cisne negro.

-

Los problemas de WeWork son contagiosos: La compañía causa una interrupción masiva en el mercado inmobiliario comercial de EE. UU.

No tome esta lista de preocupaciones a la ligera.

El mercado se recuperó de los mínimos de diciembre en "Esperanzas" de recortes de tasas de la Fed, QE y un "acuerdo comercial." Como preguntamos anteriormente, tiene el cumplimiento de los toros ¿La "lista de deseos" ya tiene un precio? Sin embargo, desde entonces, el mercado se ha mantenido estancado dentro de un rango comercial bastante amplio entre los máximos anteriores y los 200 dma.

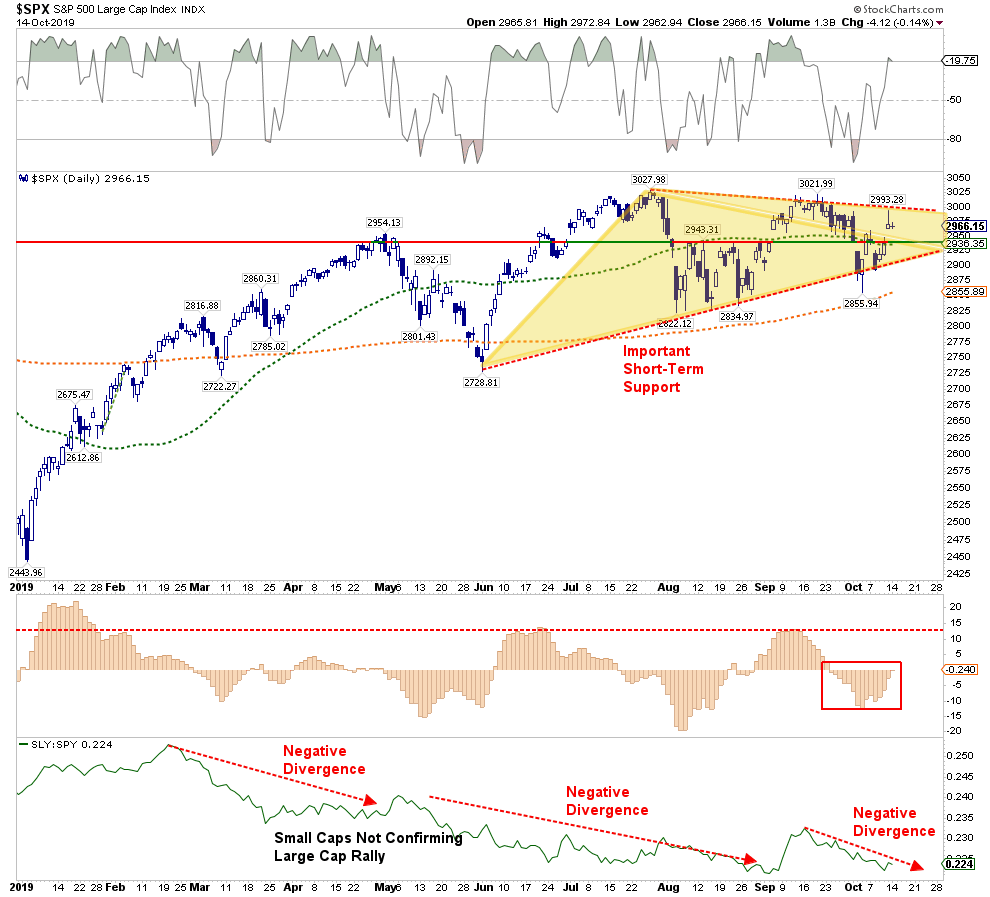

Observe la divergencia negativa entre las compañías de pequeña capitalización y el S&P 500. Esto es sintomático de que los inversores se amontonan en compañías de gran capitalización y alta liquidez, ya que son "temeroso" de una corrección en el mercado, pero son "Más temeroso" de no invertir si el mercado sube.

Este es un punto importante al administrar dinero. La parte más importante de la batalla es obtener el "tendencia" derecho. "Comprar y retener" las estrategias funcionan bien en las tendencias de aumento de precios, y "no tanto" durante los descensos

La razón por la cual la mayoría "comprar y retener" Los partidarios sugieren que no hay alternativa debido a dos problemas principales:

-

Los cambios de tendencia ocurren lentamente y pueden ser engañosos a veces, y;

-

Los mercados bajistas suceden rápido.

Dado que el mensaje principal de los medios es que "No te lo puedes perder" en un "mercado alcista," Los inversores tienden a descartar las señales de advertencia básicas que plantean los mercados. Sin embargo, porque "Mercados bajistas" sucede rápido, para cuando uno se da cuenta, a menudo es demasiado tarde para hacer algo al respecto.

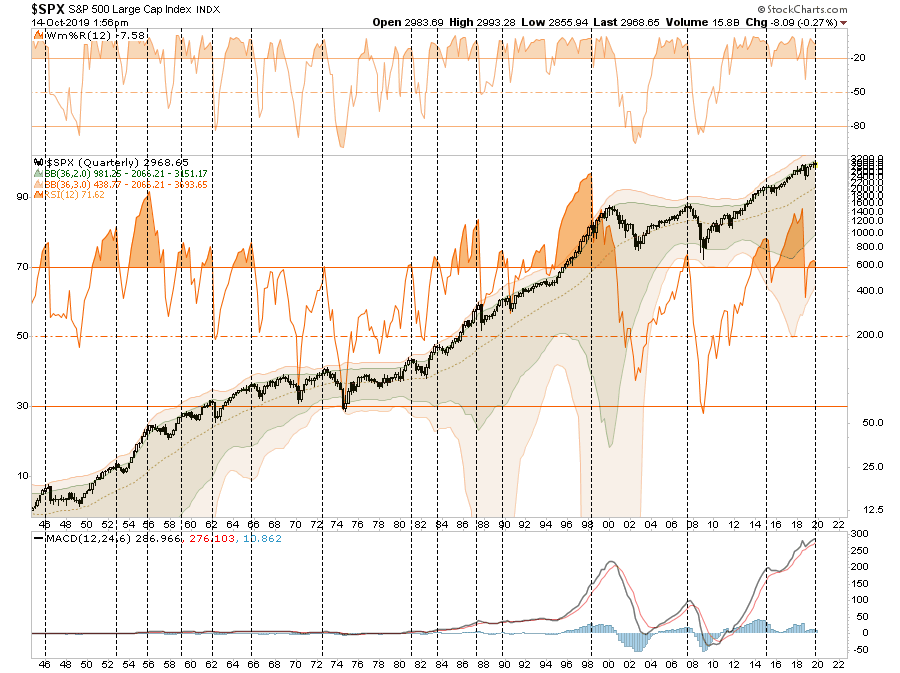

El cuadro a continuación es uno de mis favoritos. Es un gráfico trimestral de varios indicadores combinados que son excelentes para denotar cambios en las tendencias generales del mercado. Los indicadores comenzaron a sonar las alarmas a principios de 2018, cuando empiezo a hablar sobre el fin del "mercado alcista" avanzar. Sin embargo, esa corrección, como se señaló, fue rápidamente revertida por los cambios en la política de la Fed y las "esperanzas" de un inminente "acuerdo comercial."

Desafortunadamente, lo que debería haber sido un proceso correctivo más grande para establecer el próximo gran mercado alcista, en cambio, cada indicador ha vuelto a los niveles de advertencia.

Si el mercado alcista se reanudará, el mercado debe superar los máximos recientes y confirmar la ruptura con la expansión del volumen y la participación en acciones de pequeña y mediana capitalización que han estado muy rezagadas en los últimos 18 meses.

Sin embargo, con el debilitamiento de las ganancias y el crecimiento económico, este podría ser un orden difícil de completar en el corto plazo.

Por lo tanto, por ahora, con nuestras carteras con infraponderación de capital, sobreponderación de efectivo e ingreso fijo con ponderación objetivo, seguimos "atrapados en el medio contigo."