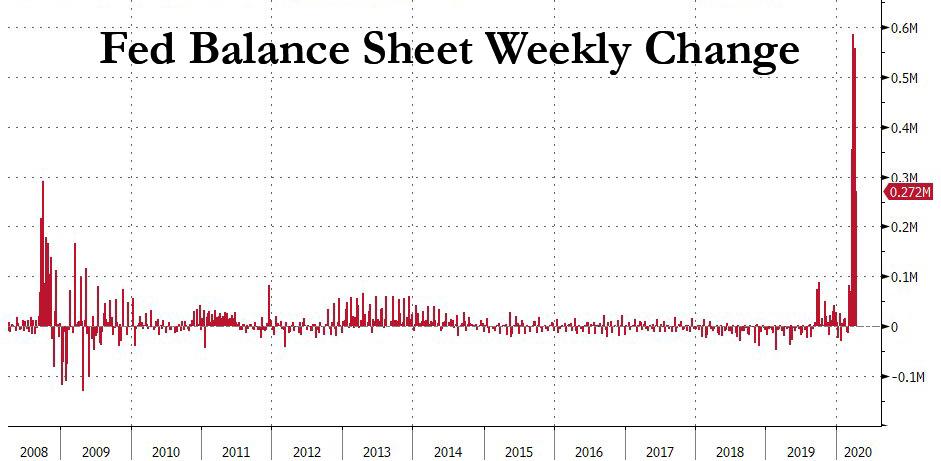

Como notamos a fines de la semana pasada, la Fed impresora de dinero ha estado yendo brrrr en tiempo extra, y solo en el último mes, Powell & Co. ha comprado casi $ 2 billones en valores del Tesoro y MBS, mucho más que durante cualquiera de los episodios anteriores de QE (ya sea en el primer mes o en su totalidad) …

… que junto con el cronograma POMO de la Fed, que ve a la Fed comprar otros $ 225BN en valores esta semana …

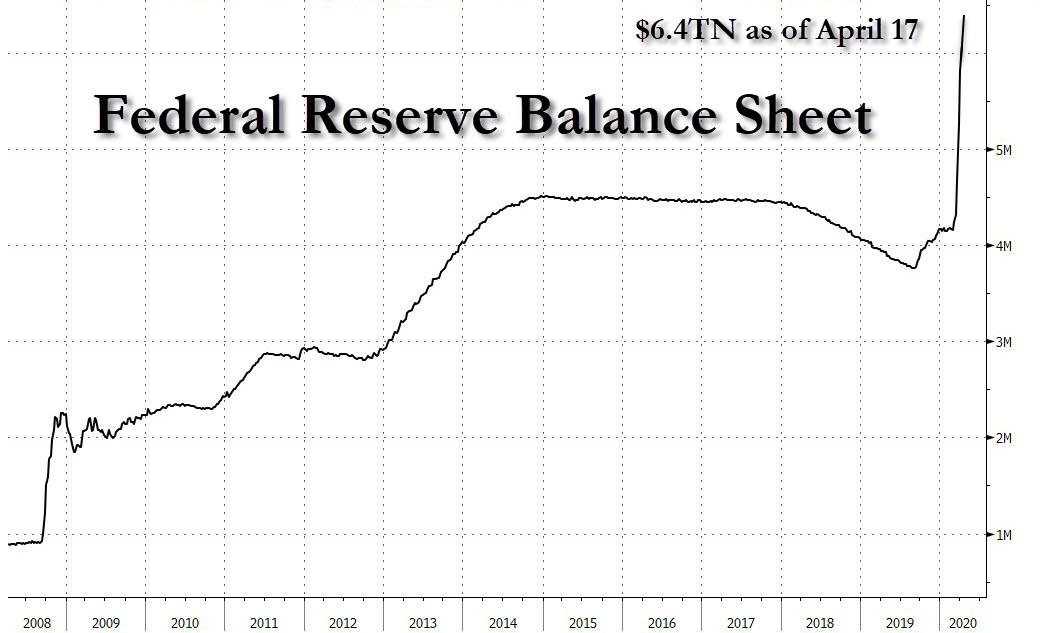

… elevará el balance de la Reserva Federal (actualmente en $ 6.1 billones) a $ 6.4 billones para el próximo viernes, más del 50% en el lapso de solo semanas.

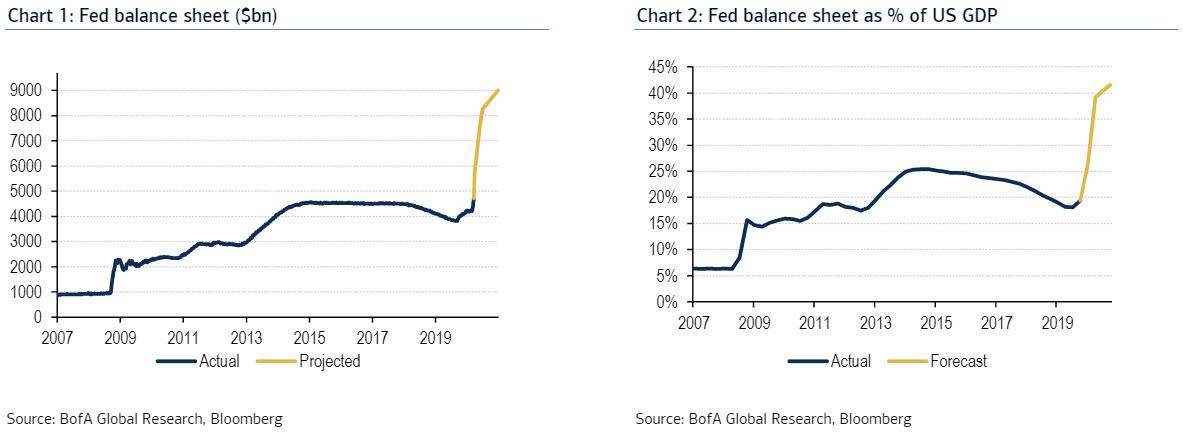

Eso es solo el comienzo, porque como mostramos hace dos semanas, el estratega de BofA y ex gurú de la Fed, Mark Cabana espera que el balance de la Fed se duplique a $ 9 billones para fin de año.

¿Qué significa esto para la emisión del Tesoro? Bueno, para empezar significa que la Fed monetizará no solo toda la emisión de deuda para 2020 que estaba programada antes de que estallara la pandemia de coronavirus, sino también todo el paquete de estímulo fiscal (actualmente $ 2.2 trillones, pronto $ 3 + trillones). Lo cual no es una sorpresa: la semana pasada, el Banco de Inglaterra se convirtió en el primer banco en anunciar oficialmente que monetizaría abiertamente el déficit del Reino Unido. En otras palabras, el banco central y el Tesoro ahora son uno y lo mismo, lo que también significa que el dinero del helicóptero ha llegado, primero al Reino Unido y luego a cualquier otro lugar.

También significa que, como dice Stuart Sparks de DB, "estos son mercados administrados" (o tal vez "administerrrrrred"mercados).

Sin embargo, si bien la Fed ha desatado una ola de compras sin precedentes a través de la curva, los operadores comienzan a preguntarse cuándo y cómo los precios de los mercados en un "punto de cruce" cuando hay más oferta que demanda (si tal cosa es posible), lo que podría resultar en un oso violento que se intensifica en la curva de rendimiento y un aumento en los rendimientos a largo plazo a medida que la Fed pierde el control sobre las expectativas de inflación a largo plazo.

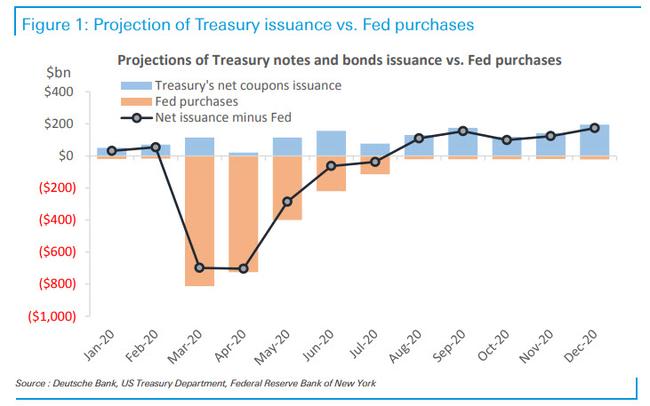

Al comentar sobre esto, los estrategas de tasas de DB escriben que la narrativa para el empinamiento de la curva bajista se basa en la idea de un punto de cruce en el cual el impacto de la duración de la oferta adicional del Tesoro excede el de la demanda derivada de las compras de QE de la Fed. Esto es particularmente cierto en el largo plazo, donde aún se espera que el Tesoro comience la emisión a 20 años en el reembolso de mayo. El argumento "cruzado" se ilustra en el cuadro a continuación: es probable que el suministro de cupones neto de compras de la Fed se vuelva positivo durante el tercer trimestre, incluso si la Fed monetiza todo el paquete de estímulo fiscal tal como está actualmente.

Dicho esto, el argumento cruzado es inherentemente un argumento de flujo, más que un argumento de stock. Para mitigar los temores de que el diluvio de los bonos del Tesoro, ahora que se ha desatado el dinero del helicóptero, conducirá a un aumento caótico en las tasas largas, Deutsche Bank escribe que un problema inmediato con el argumento del flujo de que el aumento de la oferta del Tesoro aumentará los rendimientos y el plazo premium más pronunciado "es que ignora los flujos entre el presente y el momento en que ocurre este cruce". Es decir, grandes volúmenes de compra a WAM superiores al mercado debería aplanar el término premium y empujar los rendimientos más bajos hasta el punto de cruce.

Al mismo tiempo, el proceso de pensamiento de la Fed sobre QE está inherentemente más basado en acciones (un argumento que la Fed perdió hace mucho tiempo cuando fue demostrado de manera concluyente por Goldman y otros que solo el flujo importa): QE reduce "permanentemente" el stock de deuda pública libre de riesgo, lo que debería hacer que esa deuda pública se enriquezca. Para mejorar los retornos, los inversores privados están obligados a extender la duración, allanando el plazo de la prima. Cuando el término prima es plano, los inversores deben salir del espectro de riesgo para mejorar los rendimientos. Este es el canal de saldo de cartera de la Fed.

Deutsche toma un término medio, y señala que pragmáticamente, uno esperaría que los efectos de las grandes compras de activos sean acumulativos y ocurran en un retraso. Por esta razón, QE es algo así como un híbrido entre stock y flujo. Intuitivamente, las compras de la Fed de, digamos, $ 100 mil millones / mes deberían tener un impacto diferente en el mercado si estuvieran precedidas por un período en el que la Fed compró $ 2 billones en total de lo que hubieran comprado nada antes. Aquí DB se da cuenta rápidamente de que, en su proyección de la demanda de QE, la Fed habrá monetizado completamente las tres primeras fases del estímulo fiscal totalizando

alrededor de $ 2.2 billones. Asimismo, el banco espera compras de la Fed aumentar para absorber cualquier estímulo de "fase 4" como se está debatiendo actualmente en el Congreso de los Estados Unidos.

En resumen, sin que la Fed monetice activamente la deuda estadounidense, el largo plazo se habría desconectado hace mucho tiempo.

Un segundo problema es que todavía hay una cantidad razonable de incertidumbre sobre la magnitud de los flujos tanto en el lado de la oferta como en el de la demanda. Comencemos con el lado de la oferta.

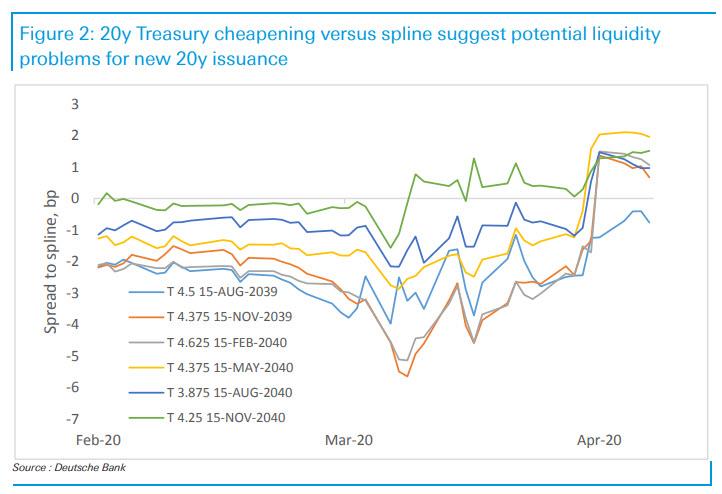

Si bien una cuarta parte del estímulo fiscal de $ 1 billón o más se sumaría claramente a la oferta potencial, es algo menos claro en qué parte de la curva podría llegar. Específicamente, existe la posibilidad de que el Tesoro decida retrasar su emisión inaugural a 20 años debido a la escasa liquidez y a los balances extendidos de los concesionarios. Según DB, todo el sector de vencimientos 2040 se cotiza extremadamente barato a la curva ajustada (gráfico a continuación).

La opinión del banco es que el Tesoro continuará, pero la "tesis de suministro a largo plazo" está sujeta tanto al riesgo de que el problema se demore para mejores condiciones del mercado, como al riesgo de que si el problema llega, un tamaño de emisión más pequeño podría reducir las presiones de suministro de extremo largo

Quizás la cuestión clave en la "tesis cruzada" es cuál es el verdadero objetivo del programa QE de la Reserva Federal. Un argumento es que el inmenso tamaño inicial de las compras del Tesoro de la Fed fue pensado como un poderoso estabilizador del mercado a corto plazo, pero una recuperación en forma de "V" podría obviar la necesidad de un programa extendido para estimular la economía. (no viene uno como lo discutiremos en una publicación posterior). Este argumento es quizás el más consistente con el abaratamiento del Tesoro, ya que podría ser consistente con una rápida disminución de las compras de QE en un plazo relativamente cercano. Dicho esto, la probabilidad de este escenario es baja ya que la Fed no hará nada para enviar la volatilidad de la tasa (MOVE) al alza nuevamente.

Como resultado, la expectativa central de DB es que, si bien es probable que los volúmenes de compra de QE se reduzcan aún más, seguirán siendo lo suficientemente grandes como para ejercer una mayor presión a la baja sobre el nivel de rendimiento real y el término premium. En resumen: una vez que comienza el dinero del helicóptero, nunca más puede detenerse.

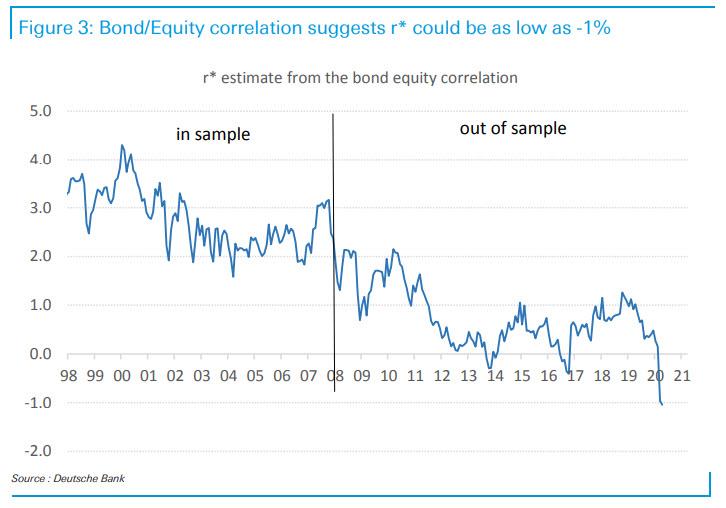

La razón fundamental por la que la Fed se centrará en estas variables es que el aumento de los rendimientos reales y la prima a plazo real son contrarios a sus objetivos de política. Primero, el nivel de r * probablemente ha disminuido debido al fuerte choque de la demanda causado por la mitigación del virus. Como argumentan los estrategas de DB, la correlación de acciones / bonos sugiere que r * podría ser tan bajo como -1% (gráfico a continuación).

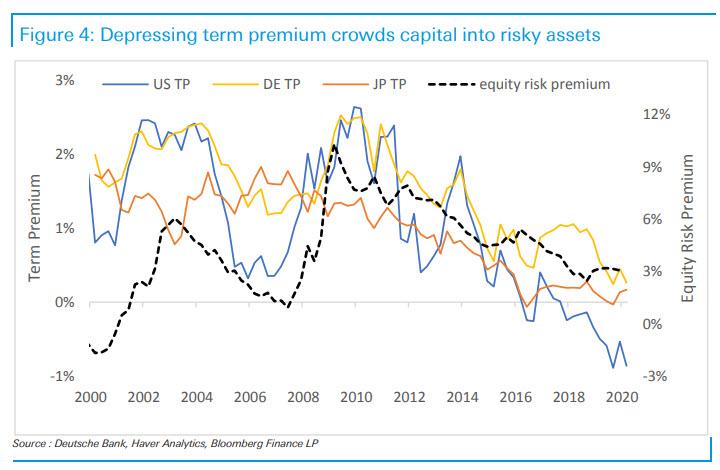

Y con las tasas cortas ya en el límite inferior efectivo (al menos hasta que obtengamos el NIRP), la Reserva Federal debe reducirse aún más aumentando su balance (es decir, apuntando a vencimientos más largos). Al suprimir el término multitudes premium, los inversores que buscan el retorno primero salen de la curva y, finalmente, salen de los bonos del Tesoro hacia activos más riesgosos, lo que significa que la Reserva Federal ha vuelto a explotar la mayor burbuja de activos de la historia. El cuadro a continuación ilustra que la prima de plazo de ACM se ha correlacionado razonablemente bien con un proxy para la prima de riesgo de capital. Cuando el término prima es bajo, todo lo demás es igual, las acciones se ven más baratas y la apreciación del precio ajusta la prima de riesgo de capital.

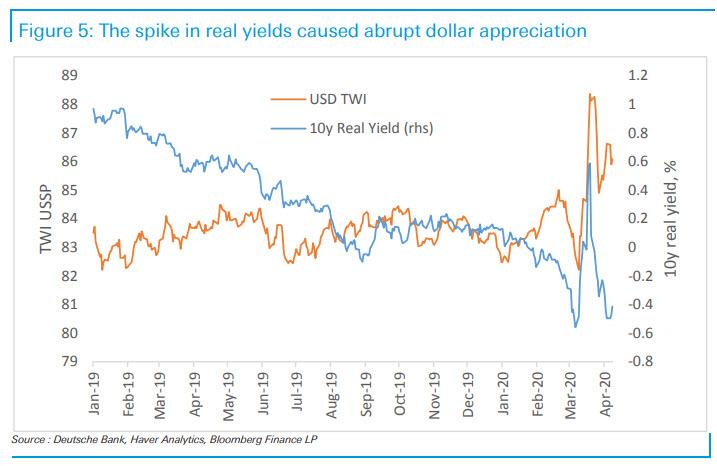

En segundo lugar, los altos rendimientos reales mantienen al dólar fuerte, lo que mantiene la presión a la baja sobre los precios de los productos básicos y, por lo tanto, la inflación general. Tenga en cuenta que el aumento en los rendimientos reales a medida que BEI disminuyó coincidió con la fuerte apreciación del dólar durante marzo. Además, creemos que es importante que el dólar amplio sea más fuerte que antes de que la Fed comenzara a disminuir, y se mantenga más alto que los niveles de fines de 2019 a pesar de que los rendimientos reales a 10 años han caído 50 pb. La implicación es que los rendimientos reales probablemente necesiten caer aún más para estabilizar el dólar y mejorar las perspectivas de aumentos persistentes en la inflación general y subyacente, la verdadera misión declarada de la Fed.

Lo que nos lleva a la pregunta clave: ¿qué sucede una vez que llegamos al punto de cruce de oferta / demanda del Tesoro, y la respuesta es más que o la Fed se dobla voluntariamente, o pierde el control y se dobla porque se ve obligada a seguir monetizando toda la emisión de deuda de EE. UU., que ahora está en su fase exponencial (muchas curvas exponenciales en las últimas semanas) …

… como alternativa es que todo lo que la Fed ha estado trabajando durante la última década (y realmente, 107 años) puede ser desechado, y la economía estadounidense y global implosionan.

¿Cuánto tiempo puede durar esta patada? Simple: mientras el mundo tenga fe en el dólar como moneda de reserva (como se discutió anteriormente), mientras esa ficción en particular persiste, la Fed y el Tesoro, ahora unidos, podrán impulsar la economía de los EE. UU. todos tienen la impresión de que imprimir dinero de alguna manera enriquece a las personas, cuando en realidad solo devalúa el poder adquisitivo, paraliza la mano de obra y hace que los titulares de activos del "0.1% superior" sean más ricos más allá de sus sueños más locos.