Hace poco más de 4 meses, el 8 de julio, Morgan Stanley tomó una posición desafiante contra el consenso alcista, y en una nota escrita por el estratega jefe de activos cruzados del banco, Andrew Sheets, dijo que "estamos poniendo nuestro dinero donde nuestro la boca está "y rebajó" tanto las acciones como el crédito "a infraponderar, mientras que los bonos del gobierno tienen igual peso y el efectivo sobreponderado.

Específicamente, el banco dijo que a la luz de las preocupaciones de que "los datos erróneos deben temerse en lugar de alentarse, ya que generará una mayor relajación del banco central " (ciertamente lo hizo, y solo tres meses después, la Fed lanzó QE4), y eso "El mercado es demasiado optimista con respecto a las ganancias de 2019 y está subestimando la presión de los inventarios, los costos laborales y la incertidumbre comercial."(aquí también el banco tenía razón porque la temporada de ganancias del tercer trimestre ha terminado efectivamente con un S&P EPS por debajo del 2% y también se proyecta que el cuarto trimestre también baje a medida que se acelere la recesión de las ganancias)," ha llegado el momento de poner nuestro dinero donde nuestra boca es A la luz de estas preocupaciones y otras, estamos reduciendo nuestra asignación a las acciones globales de igual a menor peso.".

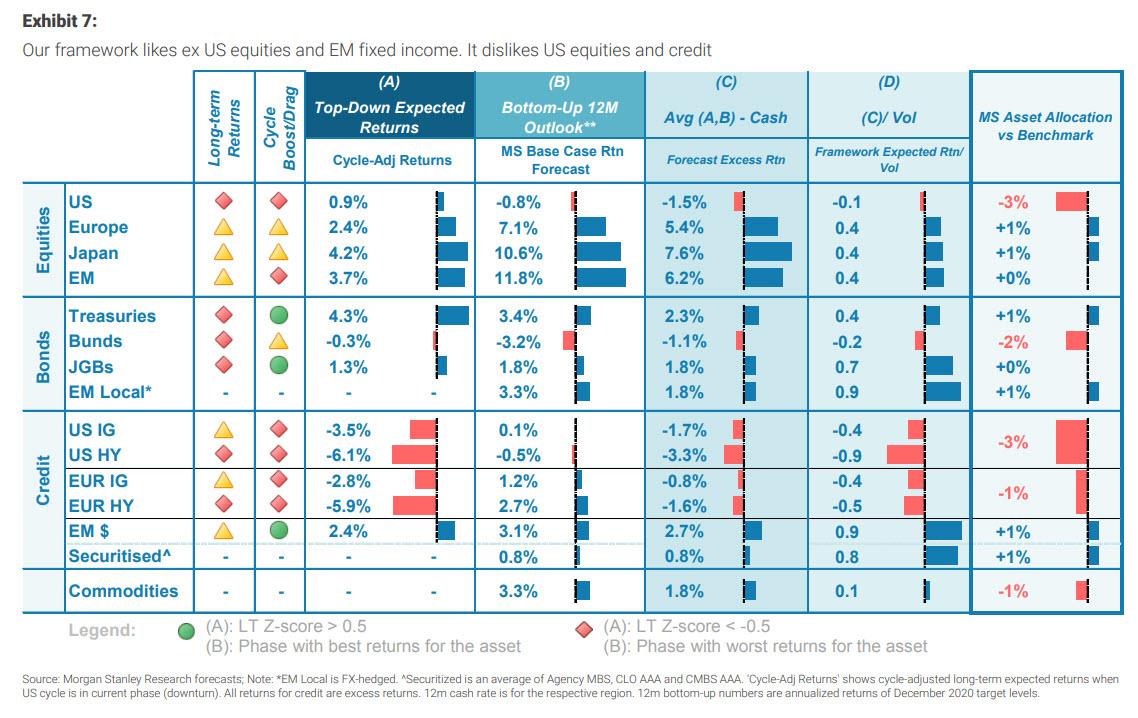

La razón más directa para este cambio es simple: proyectamos retornos pobres: En los próximos 12 meses, ahora solo hay un aumento promedio del 1% en los objetivos de precios de Morgan Stanley para el S&P 500

, MSCI Europe, MSCI EM y Topix Japan (incluidos dividendos e igualmente ponderados). Si ignoramos esos objetivos y estimamos los rendimientos para esas mismas regiones en función de las valoraciones actuales, ajustando si los rendimientos tienden a ser mejores o peores dados los datos económicos actuales, la ventaja es muy similar (3%).

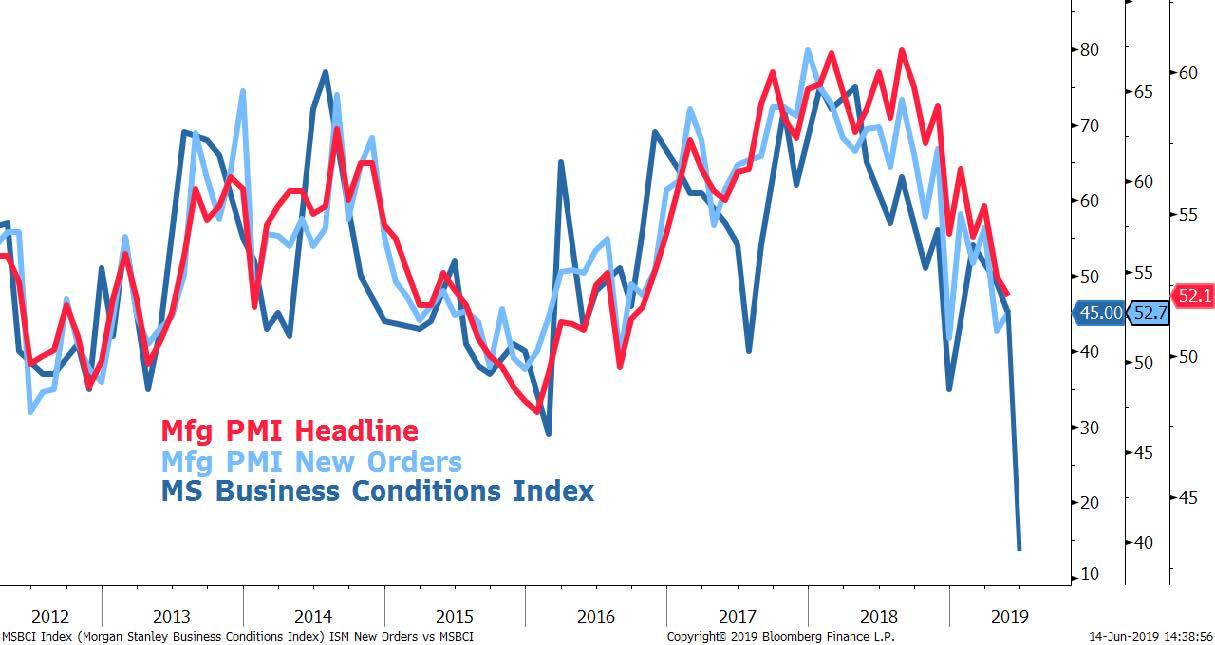

Morgan Stanley también subrayó su caso bajista al señalar que su Índice de Condiciones Comerciales acababa de caer al nivel más bajo registrado.

Poniendo todo junto, Morgan Stanley concluyó que "llega un punto para cada analista donde necesita cambiar su pronóstico o cambiar su punto de vista. Estamos haciendo lo último."

Lo hizo … pero no por mucho tiempo, porque después de recibir innumerables llamadas de clientes enojados con el S&P ahora por encima de 3,100, y el Dow y el Nasdaq también alcanzaron máximos en todo momento, todo el tiempo aconsejaron a dichos clientes que no persigan el rally, hoy Andrew Las hojas finalmente capitularon y dijeron que solo unos meses después de rebajar las existencias mundiales a una venta, Morgan Stanley volvió a ser "neutral" en las acciones. En otras palabras, Morgan Stanley se encuentra mejorando su visión sobre los activos de riesgo justo cuando el mercado alcanza máximos históricos.

Y así es como "cambia su pronóstico" después de que "cambiar su punto de vista" no funcionó en un momento en que los bancos centrales activistas simplemente se niegan a considerar incluso una modesta caída en los precios de riesgo.

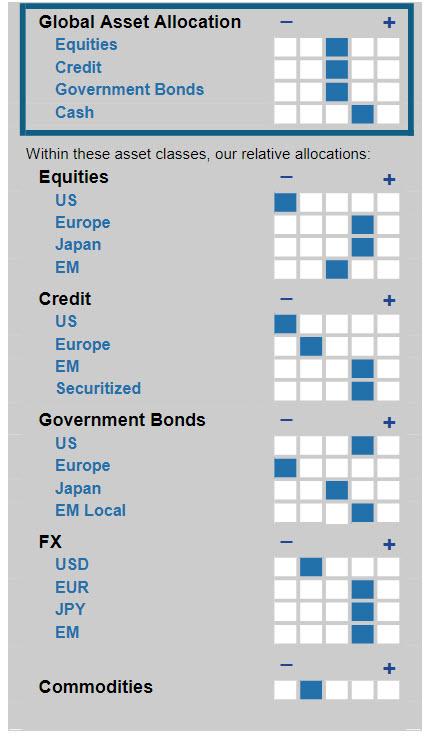

Dicho esto, Morgan Stanley aún conserva su posición bajista en los EE. UU., Y como muestra el siguiente resumen de las asignaciones relativas del banco, cuando se trata de acciones y crédito, MS todavía es bastante pesimista por un resultado positivo para los activos de riesgo de los EE. UU.

A continuación se muestra la nota completa de Andrew Sheets, titulada "Secuenciando el Ciclo"en el que explica por qué él y sus colegas capitularon ante su antiguo sesgo bajista global, aunque no está claro si su colega de estrategia de renta variable centrada en los Estados Unidos, Michael Wilson, explicará a los anfitriones de CNBC que se regodean por qué se equivocó al seguir siendo bajista en el S & P500 durante la mayor parte de 2019, como al menos por ahora, el banco ciertamente no es optimista sobre las acciones estadounidenses.

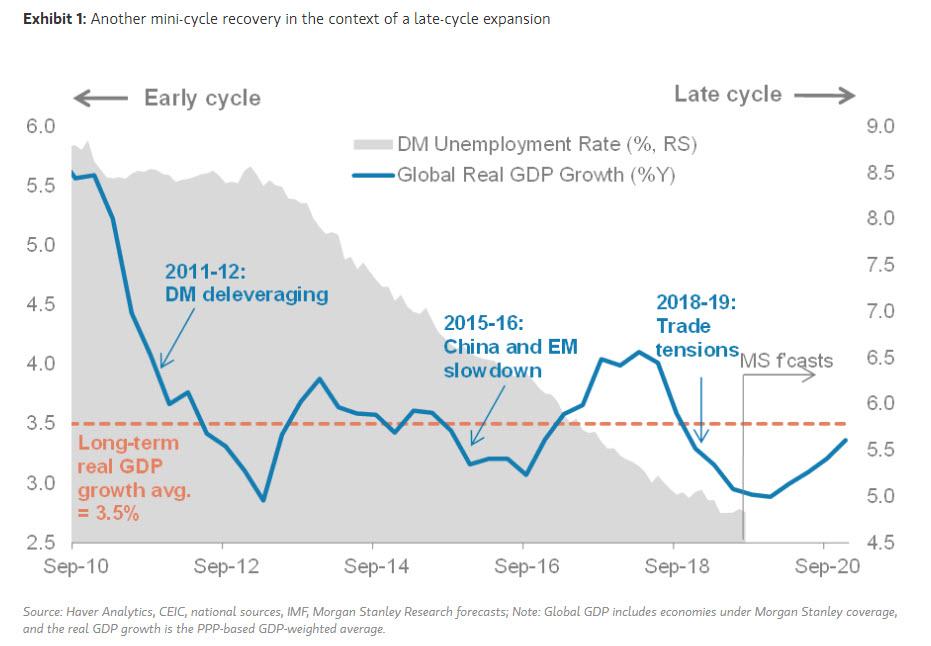

En 2019, el crecimiento mundial se debilitó sustancialmente, pero los mercados eran muy fuertes. Creemos que 2020 verá un mejor crecimiento pero retornos de titulares silenciados. Después de casi 18 meses de desaceleración de la actividad económica mundial, el equipo de economía global de Morgan Stanley espera que el crecimiento toque fondo en el 1T20 y mejore a partir de entonces. La reciente flexibilización de los bancos centrales está respaldando esta recuperación, pero lo más importante es que no esperamos ninguna otra acción de la Fed, el BCE o el Banco de Japón más allá de los programas ya existentes. En 2020, estamos solos.

La mejora será modesta en comparación con recuperaciones pasadas, y será una recuperación de mini-ciclo en el contexto de una expansión de ciclo tardío, pero significa que se evitaría una recesión el próximo año

Para los mercados, los beneficios de un mejor crecimiento deben ser equilibrados por lo que ya está incluido en el precio. En relación con las desaceleraciones de mitad de ciclo anteriores, por ejemplo, Los mercados de renta variable de EE. UU. Son significativamente más caros, los diferenciales de crédito de EE. UU. Son más ajustados y la volatilidad es menor. En contraste, las valoraciones de la equidad global están en línea con su promedio durante las últimas inflexiones del crecimiento de mitad de ciclo.

Estas valoraciones son una de las razones por las que estamos entrando en 2020 en valores neutrales en general, dadas las previsiones que requieren un alza de medio dígito en las acciones globales. Pero nuestra preferencia por las acciones que no son de EE. UU. Sobre las de EE. UU. Es mayor que antes, con nuestra ponderación neta de acciones de EE. UU.

Con este cambio, estamos cerrando la infraponderación que hemos mantenido en renta variable global desde principios de julio. En ese momento, pensamos que un crecimiento más débil presionaría las valoraciones. En cambio, a pesar de una desaceleración continua, el índice MSCI ACWI Global Equity ha ganado alrededor del 3%. Con nuestros economistas ahora pidiendo una mejor perspectiva, creemos que tiene sentido acercar nuestro peso general a neutral.

Pero otro tema importante es que las valoraciones variadas del mercado se superponen con la recuperación variada que esperan nuestros economistas. El crecimiento debería recuperarse en 2020, pero de manera desigual. Conseguir la secuencia correcta será importante.

Los primeros en recuperarse, en nuestra opinión, serán las economías que experimentaron los mayores descensos en 2019 y se vieron amortiguadas por la desaceleración del comercio. Cualquier estabilización en el comercio hará una gran diferencia aquí, mientras que las condiciones actuales más débiles harán que la mejora incremental sea más fácil de lograr.

Esto se aplica tanto al crecimiento como a las ganancias. Para citar un ejemplo de la divergencia que esperamos, creemos que las empresas en Corea y Brasil podrían verse a principios de ciclo el próximo año, con un crecimiento de las ganancias superior al 15%. En contraste, las compañías estadounidenses verán un crecimiento de ganancias escaso o nulo en 2020, según nuestras estimaciones.

Creemos que la secuencia del ciclo debería impulsar las monedas EM y debilitar al USD. Creemos que mantendrá los rendimientos de los Estados Unidos en un rango cercano al 2%, mientras que los rendimientos en el Reino Unido y Alemania aumentan. Esperamos que eleve moderadamente los diferenciales de alto rendimiento de EE. UU., Mientras que los diferenciales en Europa se mantienen dentro del rango, ya que el ingreso fijo de EM supera al crédito corporativo. Y en los productos básicos, no creemos que la recuperación del crecimiento sea suficiente para superar el exceso de oferta que vemos en una gran cantidad de mercados. Nos gusta el cobre, un bolsillo donde creemos que la oferta es escasa, mientras que somos más cautelosos con el petróleo y otros metales.

Que estamos viendo Un aspecto inusual de nuestra historia de 2020 es su sensibilidad a un solo factor: el comercio. Nuestras previsiones económicas suponen que no habrá más escalada en los aranceles entre Estados Unidos y China. Obviamente, esta es una situación incierta y en evolución, y los eventos podrían cambiar en las horas posteriores a la finalización de esta nota y que llegue a su bandeja de entrada. Una escalada en las tensiones comerciales empujaría la recuperación del crecimiento del 1T20 que pronosticaron nuestros economistas y reintroduciría el riesgo de la no linealidad. Los mercados podrían enfrentar presión inmediata, dado lo alto que creemos que han aumentado las expectativas de que el progreso es inminente.