Escrito por Alasdair Macleod a través de GoldMoney.com,

Este artículo es una descripción general de las condiciones económicas que impulsarán el precio del oro en 2020 y más allá. Se aborda el giro del ciclo crediticio, el efecto sobre los déficits gubernamentales y cómo se van a financiar.

En ausencia de una demanda externa de nuevos bonos del Tesoro de EE. UU. Y de un aumento en la tasa de ahorro, el déficit presupuestario de EE. UU. Solo puede financiarse mediante la inflación monetaria. Es probable que esto conduzca a mayores rendimientos de los bonos, ya que la caída del poder adquisitivo del dólar se acelera debido a la gran cantidad de dólares nuevos que entran en circulación. También se discute la relación entre el aumento de los rendimientos de los bonos y el precio del oro.

Puede resultar que los recientes eventos extraordinarios en Comex, con la expansión del interés abierto que no puede suprimir el precio del oro, son un reconocimiento temprano en algunos trimestres de la trampa de la deuda del gobierno de los Estados Unidos.

Las tensiones que conducen a una crisis para las monedas fiduciarias están apareciendo a la vista.

Introducción

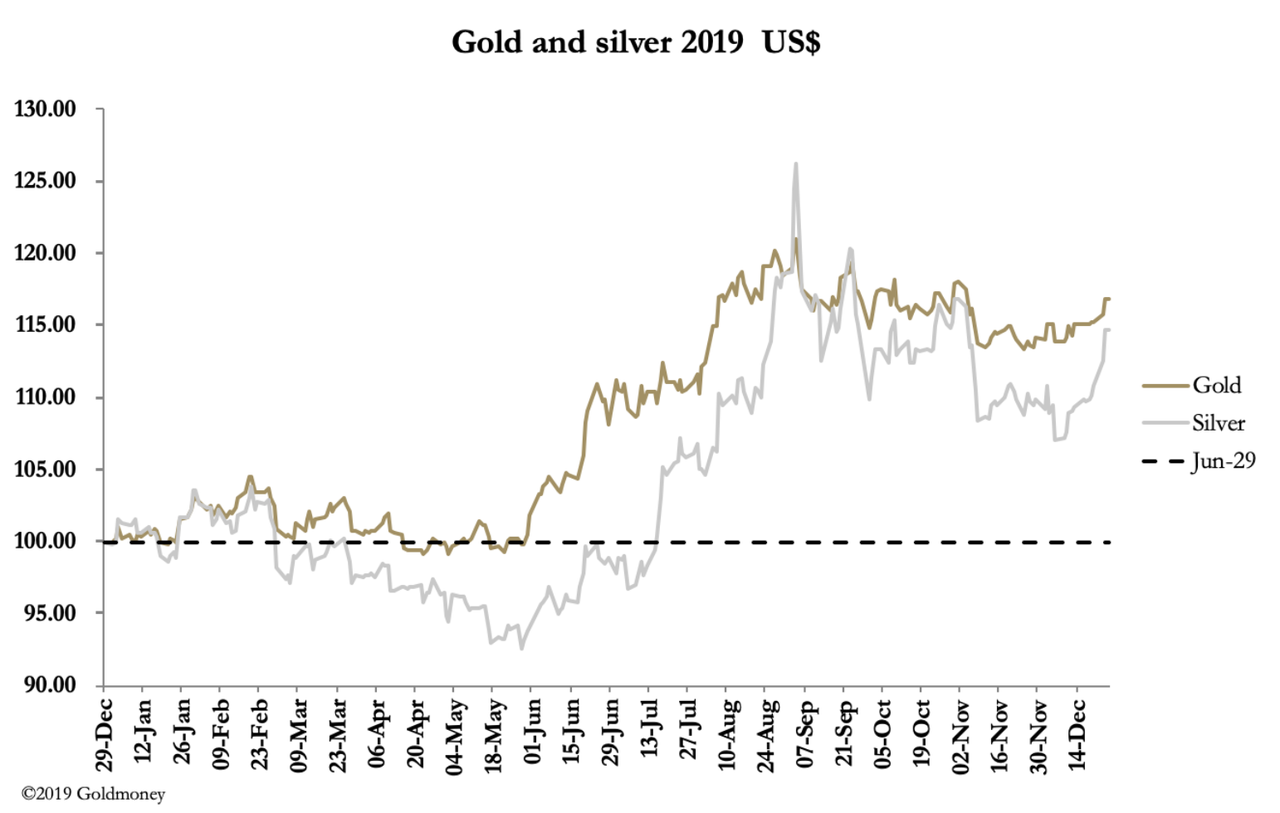

En 2019, con un precio en dólares, el oro subió un 18,3% y la plata un 15,1%. O más bien, y esta es la forma más relevante de decirlo, valorado en oro el dólar cayó 15.5% y en plata 13%.

Esto se debe a que la historia de 2019, como lo será en 2020, fue el resurgimiento de la degradación de la moneda fiduciaria. Particularmente en el último trimestre, la Fed comenzó a inyectar agresivamente dinero nuevo en un sistema bancario sorprendentemente ilíquido a través de acuerdos de recompra, mediante los cuales las reservas de los bancos en la Fed se acreditan con efectivo prestado a cambio de letras T y bonos del Tesoro con bonos como garantía. Además, el BCE reinició la flexibilización cuantitativa en noviembre, y el Banco de Japón está listo para facilitar aún más la política "si el impulso hacia su objetivo de inflación del 2% se ve amenazado" (Kuroda – 26 de diciembre).

El Banco de Japón todavía está comprando bonos, pero a un ritmo que se espera que caiga por debajo de los reembolsos de sus tenencias existentes. Por lo tanto, entramos en 2020 con un aumento de la oferta monetaria en dos, posiblemente los tres principales bancos centrales occidentales. Además de los problemas de liquidez, la pesadilla de los bancos centrales es la amenaza de que la economía mundial caiga en recesión, aunque nadie lo confesará abiertamente porque admitiría el fracaso de la política. Y los formuladores de políticas también están aterrorizados de que si los banqueros se enteran de una economía en declive, retirarán los préstamos de las empresas y empeorarán las cosas.

De esta última preocupación, los bancos centrales tienen una buena causa. Una combinación del giro del ciclo crediticio hacia su fase de crisis regular y la guerra arancelaria de Trump ya ha afectado gravemente al comercio internacional, con economías exportadoras como Alemania que ya están en recesión e importantes indicadores comerciales, como el colapso del índice báltico seco. Sin duda, el anuncio más reciente del presidente Trump de que un acuerdo comercial con China está listo para la firma está impulsado por un entendimiento en algunos sectores de la Casa Blanca de que, por la política comercial, Trump se está convirtiendo en el pavo que votó por Navidad. Pero hemos escuchado esta historia varias veces antes: un próximo acuerdo anunciado solo para ser descartado o suspendido en el último momento.

El tema que comenzará a dominar la política monetaria en 2020 es quién financiará los crecientes déficits gubernamentales. Por el momento, está en el radar de pocos inversionistas, pero está previsto que en los mercados un creciente déficit presupuestario en Estados Unidos se financiará casi en su totalidad por la inflación monetaria, una política de financiación igualmente adoptada en otras jurisdicciones. Además, Christine Lagarde, la nueva presidenta del BCE, ha manifestado su deseo de que la flexibilización cuantitativa del BCE se extienda del financiamiento gubernamental al financiamiento de proyectos ambientales también.

2020 se perfila como el año en que se abandona toda pretensión de respeto por el papel del dinero como depósito de valor a favor de utilizarlo como un medio de financiación gubernamental sin aumentar los impuestos. 2020 será el año en que las monedas comenzarán a verse visiblemente en manos de sus usuarios que sufren.

Oro en el contexto de mercados distorsionados

El núcleo de las distorsiones actuales del mercado es una combinación de supresión de las tasas de interés y regulación bancaria. No es necesario insistir en el punto sobre las tasas de interés, porque las tasas mínimas e incluso negativas han fracasado demostrablemente en estimular otra cosa que los precios de los activos en el territorio de la burbuja. Pero existe una lamentable falta de apreciación sobre la dirección general de la política monetaria y hacia dónde se dirige.

La intención declarada es lo opuesto a la realidad, que no es rescatar la economía: si bien es importante, desde el punto de vista de un burócrata, esa no es la mayor prioridad. Es para garantizar que los gobiernos nunca se queden sin fondos. El financiamiento inflacionario garantiza que el gobierno siempre podrá gastar, y existen bancos con licencia gubernamental para garantizar que el gobierno siempre tenga acceso al crédito.

Sin que el público lo sepa, el gobierno autoriza a los bancos a realizar sus negocios de una manera que para una organización sin licencia es legalmente fraudulenta. Los bancos crean crédito o, a través de su participación en QE, facilitan la creación de dinero base de la nada que se agrega a sus reservas. Transfiere riqueza de miembros del público desprevenidos al gobierno, capitalistas de amigos, especuladores financieros y consumidores que viven más allá de sus posibilidades. El gobierno conspira con sus macroeconomistas para suprimir la evidencia del aumento de los precios manipulando las estadísticas de inflación. Este esquema de engaño ha tenido tanto éxito que al alimentar el PIB, la degradación monetaria se presenta como un crecimiento económico, y muy pocos en la corriente principal financiera entienden el engaño.

El monopolio gubernamental de emitir dinero, y a través de sus reguladores que controlan la expansión del crédito, estaba destinado a conducir a un abuso progresivamente mayor de la confianza monetaria. Y ahora, en este último ciclo de crédito, el consumidor, que también es el productor, ha visto sus ingresos y ahorros tan agotados por la continua degradación monetaria que ya no puede generar los impuestos para equilibrar los libros de su gobierno más adelante en el ciclo de crédito.

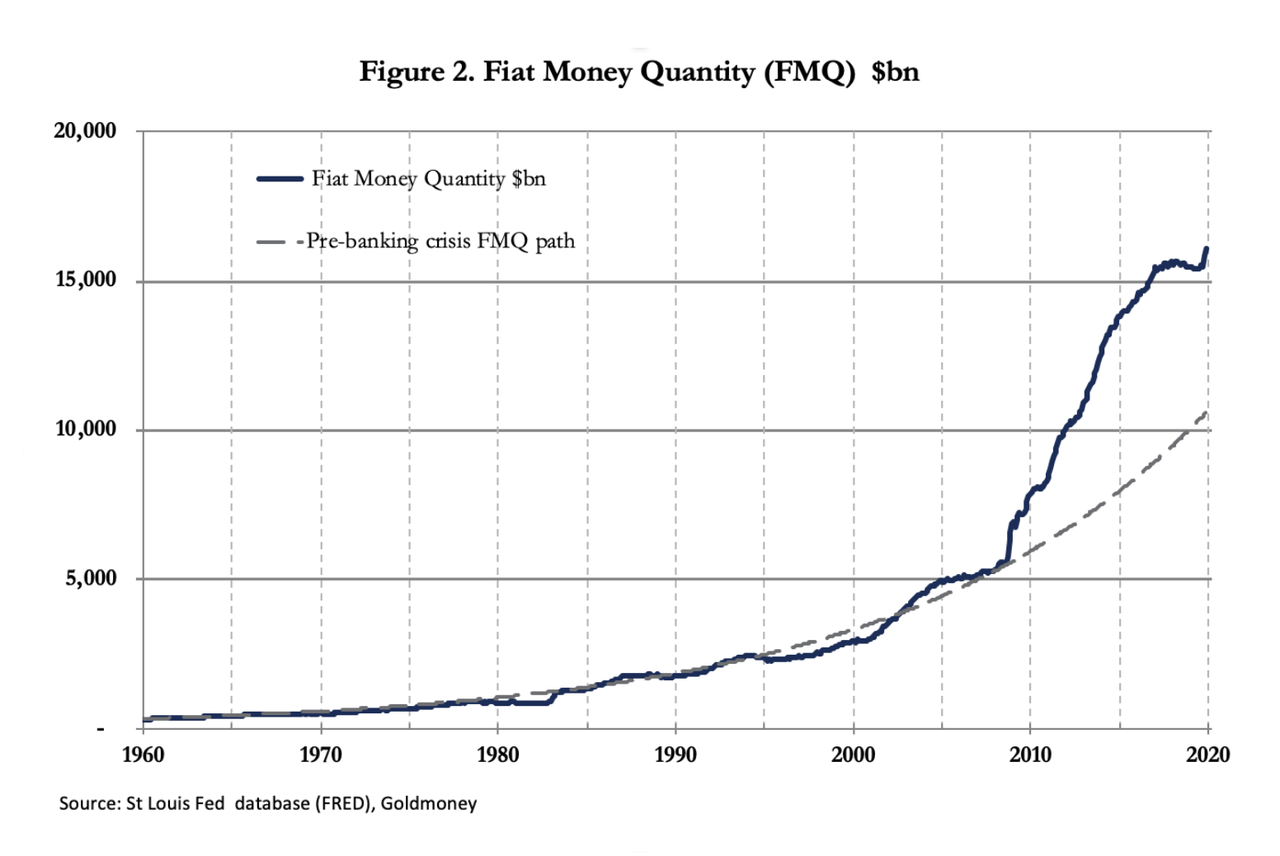

El problema no es nuevo. Estados Unidos no ha tenido un superávit presupuestario desde 2001. El último ciclo de crédito en el período previo a la crisis de Lehman no generó un superávit presupuestario, ni tampoco el ciclo actual. En cambio, después de la crisis de Lehman, vimos una aceleración marcada de la inflación monetaria, y la Figura 2 muestra cómo el dinero fiduciario en dólares se ha expandido por encima de su tendencia a largo plazo desde entonces.

En los últimos años, el intento de la Fed de volver a la normalidad monetaria reduciendo su balance ha fracasado miserablemente. Después de una breve pausa, la cantidad de dinero fiduciario ha comenzado a crecer a un ritmo no visto desde las secuelas inmediatas de la crisis de Lehman y está nuevamente en territorio récord. La Figura 1 se actualiza al 1 de noviembre, ya que FMQ habrá aumentado aún más.

Para comunicar de manera efectiva los antecedentes de la relación entre el oro y las monedas fiduciarias en 2020, es necesario presentar la situación de la manera más clara posible. Entramos en la nueva década con los niveles más altos de ignorancia monetaria imaginables. Es una cuestión sistémica de no darse cuenta de que el emperador no tiene ropa. En consecuencia, los mercados probablemente se han distorsionado más de lo que hemos visto en la historia registrada del dinero y el crédito, como lo atestiguan las tasas de interés negativas generalizadas y los bonos con rendimiento negativo. En nuestro intento de adivinar el futuro, nos deja con dos problemas: evaluar cuándo la tensión entre las ilusiones en los mercados financieros y la realidad del mercado colapsará el sistema, y el grado de caos que se producirá.

El momento es imposible de predecir con certeza porque no podemos conocer el futuro. Pero, si las características de los ciclos de crédito pasados son una guía, se marcará con una crisis financiera y sistémica en uno o más bancos grandes. Las cepas de liquidez sugieren que el evento está cerca, incluso dentro de meses y posiblemente semanas. Si es así, los bancos serán rescatados, de eso podemos estar seguros. Requerirá que los bancos centrales creen aún más dinero, adicional al requerido para financiar los crecientes déficits presupuestarios del gobierno. El caos monetario promete ser mayor que cualquier cosa vista hasta ahora, y afectará a todas las economías occidentales dependientes del bienestar y a las que comercian con ellas.

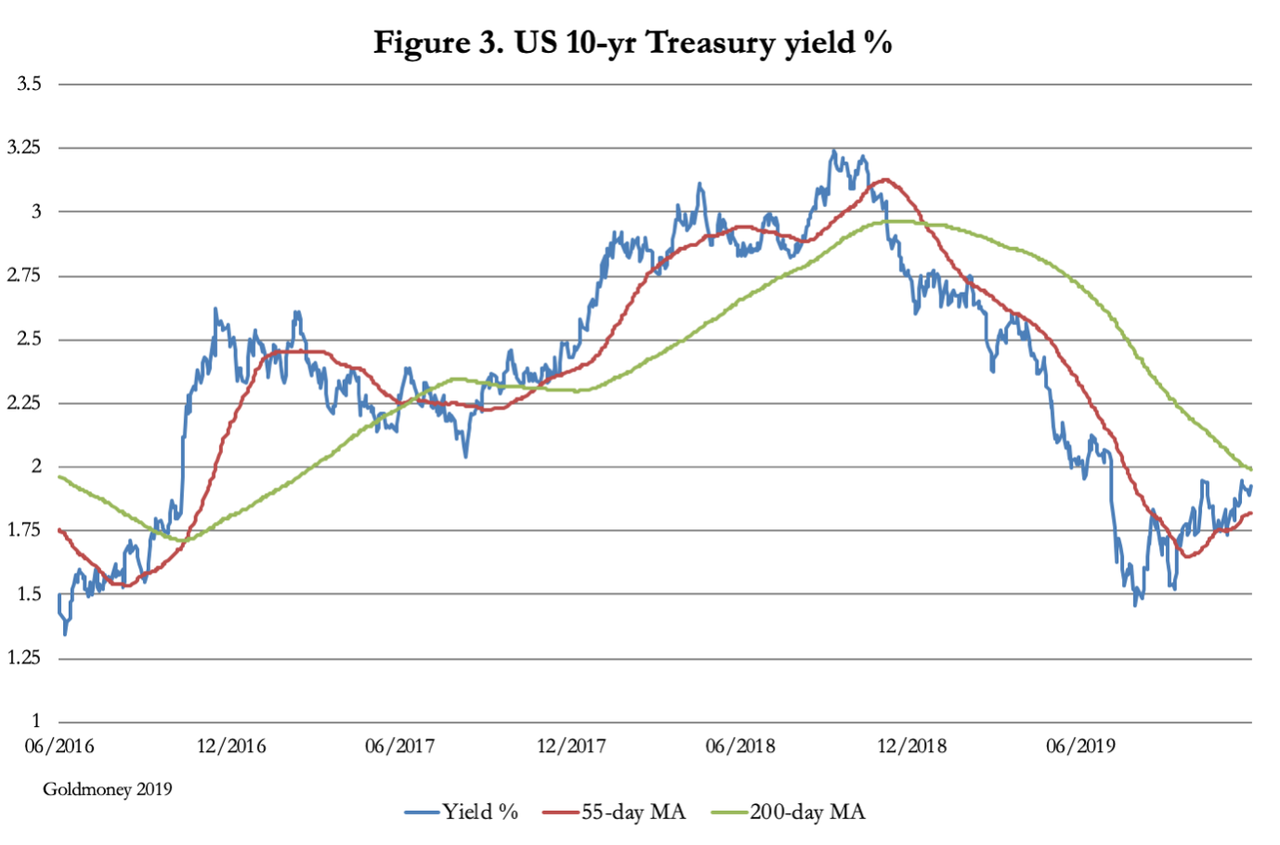

Hemos establecido que entre mantener financiados a los gobiernos, rescatar a los bancos y quizás invertir en energía verde renovable, la emisión de dinero nuevo en 2020 probablemente no tendrá precedentes, será mayor que cualquier cosa vista hasta ahora. Llevará a una característica de la crisis, que puede que ya haya comenzado, y ese es un aumento en los costos de endeudamiento forzados por los mercados a los bancos centrales y sus gobiernos. El rendimiento de los bonos del Tesoro a 10 años ya está en aumento, como se muestra en la Figura 3.

Suponiendo que no haya un aumento significativo en la tasa de ahorro y a pesar de todos los intentos de suprimir la evidencia, la aceleración en la tasa de inflación monetaria eventualmente conducirá a aumentos incontrolables en el nivel general de precios medidos en dólares. Como dijo Milton Friedman, la inflación (de los precios) es siempre y en todas partes un fenómeno monetario.

A través de QE, los bancos centrales creen que pueden contener el costo de los fondos del gobierno al establecer tasas. Lo que no parecen darse cuenta es que si bien para un prestatario el interés es un costo que se compara con los ingresos, para un prestamista refleja la preferencia temporal, que es la diferencia entre la posesión actual, en este caso de dólares en efectivo, y la posesión a un fecha futura. A menos que y hasta que la Fed se dé cuenta y aborde el problema de preferencia de tiempo, el dólar perderá poder adquisitivo. No solo se venderá en los mercados de divisas, sino que los depositantes se moverán para minimizar sus saldos y los acreedores su propiedad de la deuda.

Si, como aparece en la Figura 3, los rendimientos de los bonos en dólares están comenzando una tendencia al alza, la inexorable preferencia por el tiempo ya está comenzando a aplicarse y los mayores aumentos en los rendimientos de los bonos pondrán en peligro el financiamiento del gobierno. La Oficina de Presupuesto del Congreso supone que la tasa de interés promedio sobre la deuda del público será del 2.5% durante los próximos tres años, y que el interés neto en el año fiscal 2020 será de $ 390 mil millones, lo que representa alrededor del 38% del déficit proyectado de $ 1,008 mil millones. Combinar las consecuencias adicionales para las finanzas del gobierno de una recesión con rendimientos de bonos más altos de lo que la CBO espera será desastroso.

Claramente, en estas circunstancias, la Fed hará todo lo que esté en su poder para detener los mercados que fijan el costo de los préstamos del gobierno. Pero hemos estado aquí antes. Las similitudes entre la situación del dólar actual y el deterioro de las finanzas del gobierno británico a principios y mediados de los años setenta son notables. Produjeron múltiples crisis de financiamiento y un eventual rescate del FMI. Excepto que hoy no puede haber un rescate del FMI para los Estados Unidos y el dólar, porque el agente obtiene su moneda del depositario.

Hace casi cincuenta años, en el Reino Unido, el oro aumentó de menos de £ 15 por onza en 1970 a £ 80 en diciembre de 1974. El pico del ciclo crediticio fue a fines de 1971, cuando el rendimiento dorado a 10 años hasta el vencimiento fue del 7%. . En diciembre de 1974, el mercado bursátil se había desplomado, había seguido una crisis bancaria, la inflación de los precios había alcanzado las cifras dobles y el rendimiento a 10 años hasta el vencimiento había aumentado a más del 16%.

La historia rima, como dicen. Pero para los historiadores, los paralelismos entre la perspectiva del dólar y los costos de financiamiento del Tesoro de los Estados Unidos a principios de 2020, y lo que sucedió para la economía británica después del auge de Barbour de 1970-71 son demasiado cercanos para ignorarlos. Es el mismo fondo para la relación entre el oro y las monedas fiduciarias para 2020 y los pocos años que siguen.

Oro y tasas de interés crecientes

La sabiduría de inversión recibida es que el aumento de las tasas de interés es malo para el precio del oro, porque el oro no tiene rendimiento. Sin embargo, la experiencia lo contradice repetidamente. Cualquiera que recuerde haber invertido en primerizas del Reino Unido con un rendimiento del 7% en diciembre de 1971 solo para ver los precios colapsar a un rendimiento de más del 16%, mientras que el oro aumentó de menos de £ 15 a £ 80 por onza en los tres años siguientes, debería dar fe de lo contrario.

Parte del error es creer que el oro no tiene rendimiento. Esto solo es cierto para el oro retenido como efectivo y para uso no monetario. Como dinero, se presta y se presta, como cualquier otra forma de dinero. El oro monetario tiene su propia preferencia temporal, al igual que las monedas gubernamentales. En ausencia de intervención estatal, sus respectivos usuarios establecen las preferencias de tiempo para el oro y las monedas gubernamentales, teniendo en cuenta las características especiales de cada uno. No es un tema de arbitraje simple, vender oro y comprar dinero del gobierno para obtener el diferencial de intereses, porque el diferencial refleja diferencias importantes que no pueden ignorarse. Es como acortar francos suizos y comprar dólares en la creencia de que no hay riesgo de cambio.

La variable principal entre las preferencias de tiempo del oro y la moneda del gobierno es la diferencia entre una forma establecida de dinero derivada de las preferencias colectivas de sus usuarios, para la cual no hay riesgo de emisor, y la moneda emitida por el estado que se convierte en un instrumento de financiación. mediante su degradación.

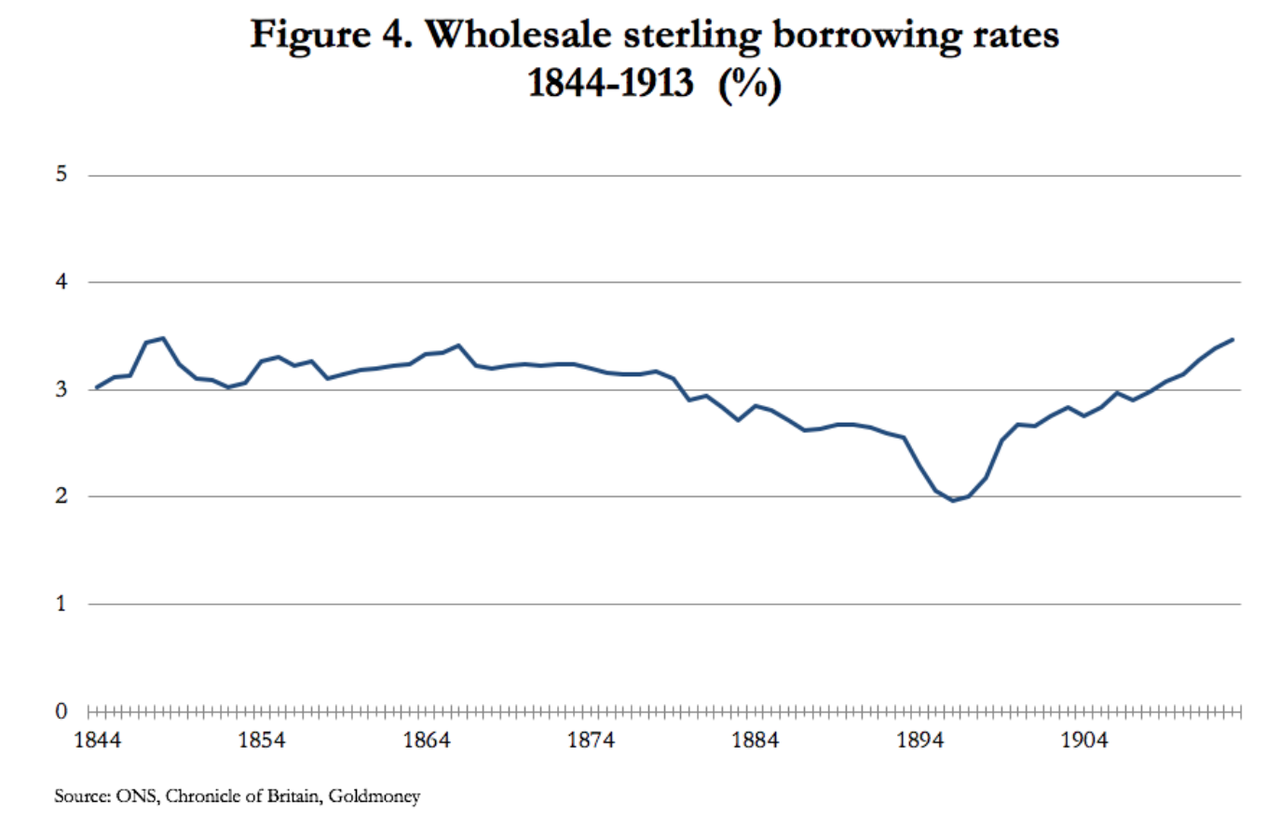

La preferencia temporal del oro obviamente variará dependiendo del riesgo de préstamo, que se suma a una tasa original, pero es considerablemente más estable que la preferencia temporal de una moneda fiduciaria. La estabilidad de la tasa de interés del oro se ilustra en la Figura 4, que cubre el período del patrón oro desde la Ley de Estatutos del Banco de 1844 hasta antes de la Primera Guerra Mundial, tiempo durante el cual el patrón oro se implementó correctamente. Con la excepción del crédito bancario no controlado, la libra esterlina operaba como un sustituto del oro.

Es cierto que, debido a los problemas creados por el ciclo de crédito bancario, estos valores de fin de año ocultan algunas fluctuaciones significativas, como en el momento del colapso de Overend Gurney en 1866 cuando las tasas de endeudamiento aumentaron al 10%. La depresión que siguió a la crisis de Barings de 1890 paralizó la demanda de crédito, lo cual es evidente en el gráfico. Sin embargo, las tasas de préstamos al por mayor, que efectivamente fueron el costo de los préstamos en oro, fueron notablemente estables, variando entre 2-3½%. Parte de esta variación puede atribuirse a las percepciones cambiantes del riesgo general del prestatario y algunas a los cambios en la demanda de inversión industrial, relacionados con el ciclo del crédito bancario.

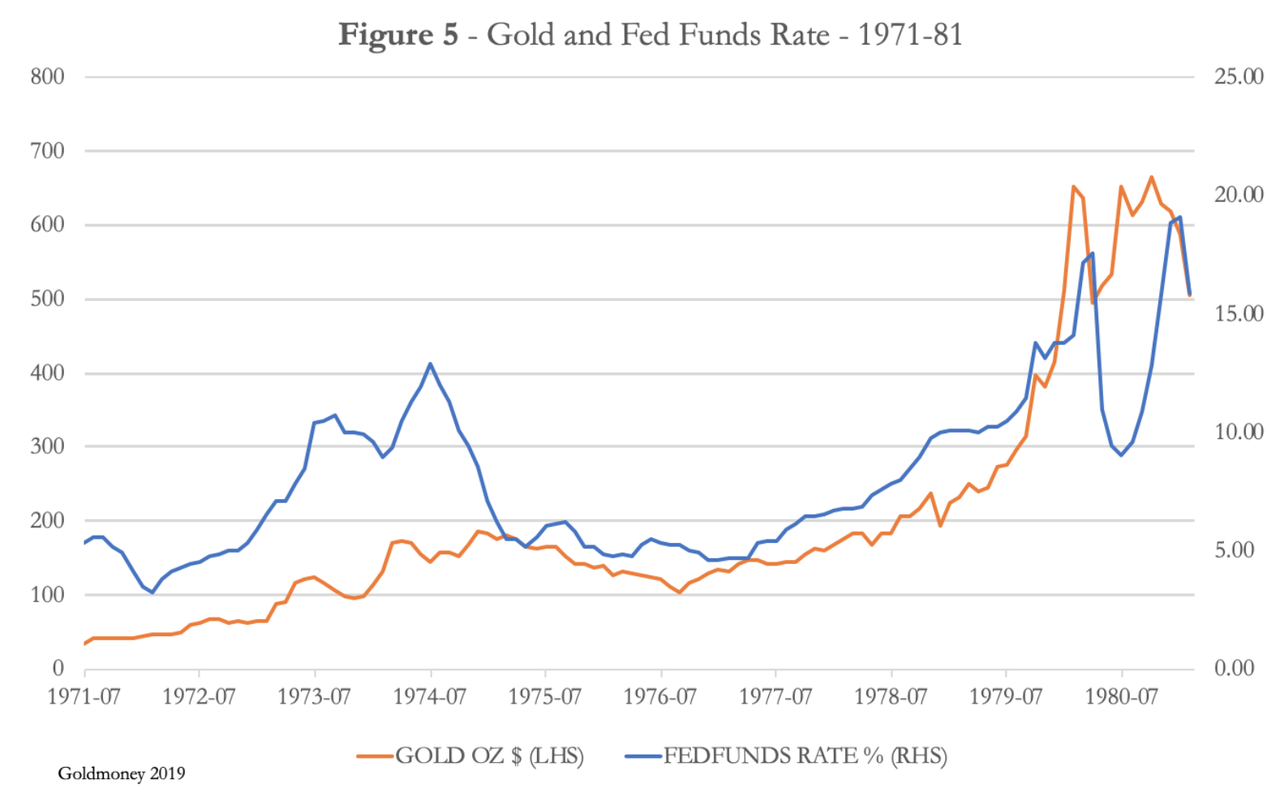

Compare esto con las tasas de interés del dólar desde 1971, cuando el dólar había suspendido el resto de la hoja de higuera del respaldo de oro, que se muestra en la Figura 5 para la década siguiente.

En febrero de 1972, la tasa de los fondos de la Reserva Federal fue de 3.29%, aumentando eventualmente a más del 19% en enero de 1981. Al mismo tiempo, el oro subió de $ 46 a un máximo de $ 843 en la fijación de la mañana del 21 de enero de 1980. Tomando la tasa de interés original del oro como aproximadamente 2% requirió una penalización de la tasa de interés del 17% para disuadir a las personas de atesorar oro y retener dólares.

En 1971, la deuda del gobierno de los Estados Unidos era del 35% del PIB y en 1981 era del 31%. El gobierno de EE. UU. Acumuló un superávit presupuestario durante la década suficiente para absorber el aumento del costo de intereses en sus obligaciones de T-bill y cualquier nuevo financiamiento del Tesoro. Estados Unidos entra en 2020 con una relación deuda / PIB de más del 100%. Por lo tanto, las tasas de interés más altas no son una opción de política y el gobierno de EE. UU. Y el dólar están atrapados en una trampa de deuda de la cual es poco probable que el dólar se recupere.

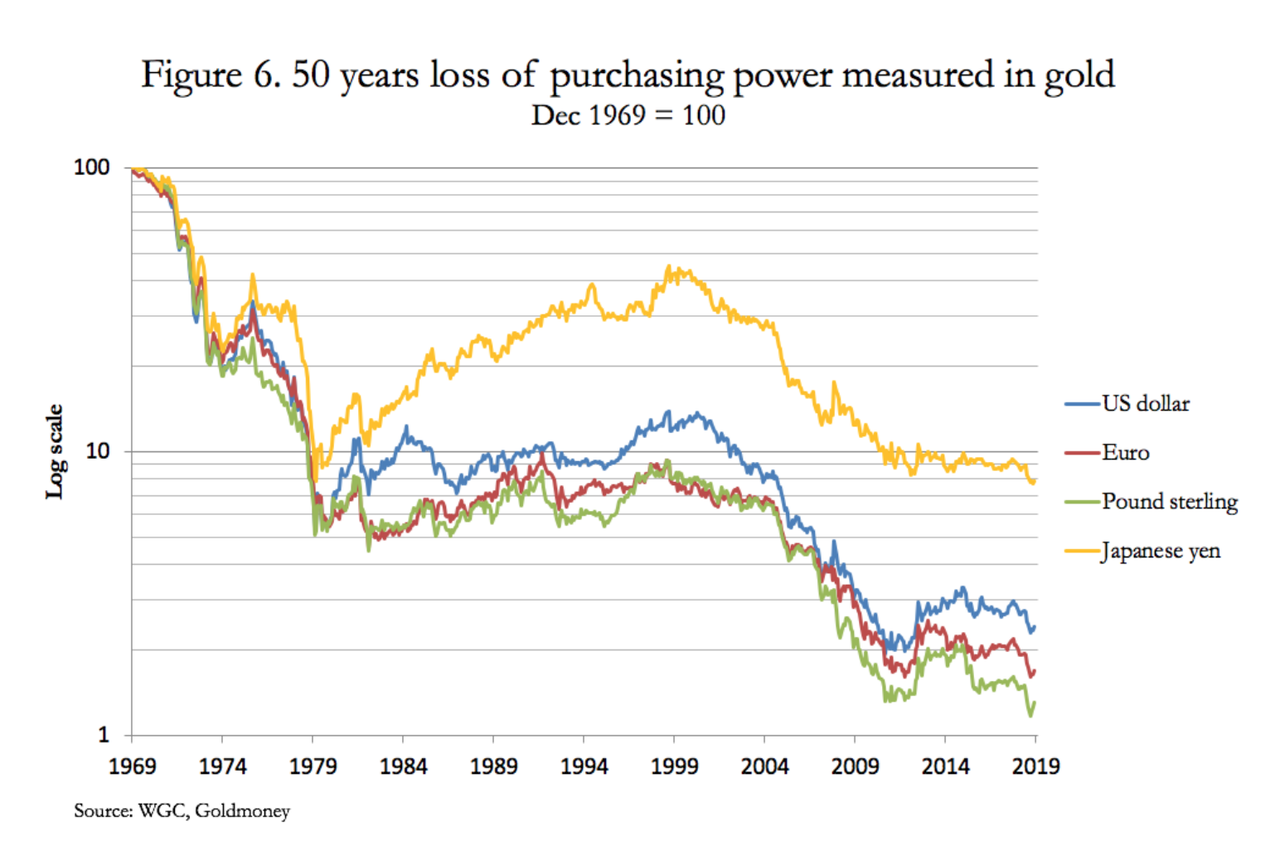

Las semillas de la destrucción del dólar se sembraron hace más de cincuenta años, cuando se formó el grupo de oro de Londres, mediante el cual los bancos centrales se comprometieron a ayudar a los Estados Unidos a mantener el precio en $ 35, obligados a hacerlo porque los Estados Unidos ya no podían bajar el precio del oro. por sí mismo. Y con buenas razones: la Figura 6 muestra cómo los últimos cincuenta años han erosionado el poder adquisitivo de las cuatro monedas principales desde que fracasó el grupo de oro.

En los últimos cincuenta años, el yen ha perdido más del 92%, el dólar el 97.6%, el euro (y sus componentes anteriores el 98.2% y la libra esterlina más en el 98.7%. Y ahora estamos a punto de embarcarnos en el mayor aumento de la inflación monetaria mundial jamás visto.

El mercado del oro físico.

En los últimos años, la demanda de oro físico ha sido fuerte. Los compradores del sector privado chino e indio hasta la fecha acumularon aproximadamente 17,000 toneladas (según las entregas de las bóvedas de la Bolsa de Oro de Shanghai) y alrededor de 24,000 toneladas (según el director de WGC, Somasundaram PR, citado en el Expreso Financiero de la India en mayo pasado).

En general, se cree que los precios más altos para el oro disuadirán la demanda futura de estas fuentes, y la gran mayoría se clasifica como simplemente joyería. Pero esta es una visión occidental basada en la creencia en valores objetivos para las monedas del gobierno y precios subjetivos para el oro. Ignora el hecho de que para los asiáticos, es el oro el que tiene el valor objetivo. En Asia, la joyería de oro se adquiere como una reserva de valor para evitar la depreciación de la moneda del gobierno, acumulada como un componente central de la acumulación de riqueza a largo plazo de una familia.

Por lo tanto, no hay certeza de que los precios más altos comprometan la demanda asiática. De hecho, la demanda no se ha visto socavada en India con el aumento del precio de R300 a la onza a más de R100,000 hoy desde que fracasó el grupo de oro de Londres, y eso a pesar de todos los desincentivos del gobierno e incluso prohibiciones de comprar oro.

Además, desde 2008 los bancos centrales han acumulado más de 4.400 toneladas para aumentar sus reservas oficiales a 34.500 toneladas. Los bancos centrales más activos en el mercado del oro son los asiáticos, y cada vez más los europeos del este y central.

Hay dos hilos para este desarrollo. Primero, hay un elemento geopolítico: Rusia reemplaza los dólares de reserva por oro y China se ha movido deliberadamente para controlar los mercados globales de entrega física. Y en segundo lugar, existe evidencia de preocupación entre los europeos de que el papel del dólar como moneda de reserva se ve comprometido o ya no es apto para un mundo cambiado. Además, el creciente poder de los dos hegemones de Asia continúa alejando a más de dos tercios de la población mundial del dólar hacia el oro.

Goldmoney estima que hay aproximadamente 180,000 toneladas de oro sobre el suelo, muchas de las cuales no pueden clasificarse como monetarias: monetarias, no según lo definido para los informes de aduanas, pero en el sentido más amplio para incluir todas las barras, monedas y joyas de oro puro acumuladas para su La riqueza a largo plazo se beneficia a través de los buenos y malos momentos. La producción minera anual agrega entre 3.000 y 3.500 toneladas, lo que da una relación de stock a flujo de más de 50 veces. Dicho de otra manera, el aumento anual en la cantidad de oro es similar al crecimiento de la población mundial, impartiendo una gran estabilidad como medio de intercambio.

Estas cualidades contrastan con la aceleración cada vez más segura de la degradación de la moneda fiduciaria en los próximos años. Cualquiera que esté preparado para alejarse de la cara del carbón financiero puede ver fácilmente hacia dónde va la relación entre el oro y las monedas fiduciarias. La mayoría de la población mundial se está alejando del régimen fiduciario establecido hacia el oro como una reserva de valor, sus propias monedas fiduciarias carecen de credibilidad suficiente para actuar como una alternativa en dólares. Y los mercados financieros inmersos en el régimen fiduciario tienen muy poco oro físico en posesión. En cambio, donde ahora se percibe que existe el riesgo de perderse un aumento en el precio del oro, los inversores han comenzado a acumular en mayores cantidades las alternativas en papel al oro físico: ETF, futuros, opciones, contratos a plazo y acciones mineras.

Mercados de papel

Desde el punto de vista del gobierno de EE. UU., El oro como rival del dólar debe ser anulado, y el objetivo principal de las opciones de futuros y futuros es expandir la oferta artificial para evitar que el precio suba. En un contexto más amplio, la capacidad de imprimir productos sintéticos de la nada es un medio para suprimir los precios en general y no debemos distraernos con las afirmaciones de que los derivados mejoran la liquidez: solo mejoran la liquidez a precios más bajos.

Cuando el precio del oro en dólares encontró un punto de inflexión importante el 17 de diciembre de 2015, el interés abierto en Comex se situó en 393,000 contactos. La cifra de fin de año de hoy es casi el doble que en 786.422 contratos, lo que representa un aumento del suministro de papel equivalente a 1.224 toneladas. Pero eso no es todo. No solo hay otros intercambios de derivados regulados con contratos de oro, sino que también hay mercados no regulados de venta libre. Según el Banco de Pagos Internacionales de finales de 2015, los contratos OTC no regulados (principalmente contratos a plazo de Londres) se expandieron en el equivalente de 2.450 toneladas en junio pasado, tomadas a precios contemporáneos. Y no debemos olvidar la cantidad desconocida de pasivos bancarios a las cuentas no asignadas de los clientes que probablemente impliquen unos pocos miles de toneladas adicionales.

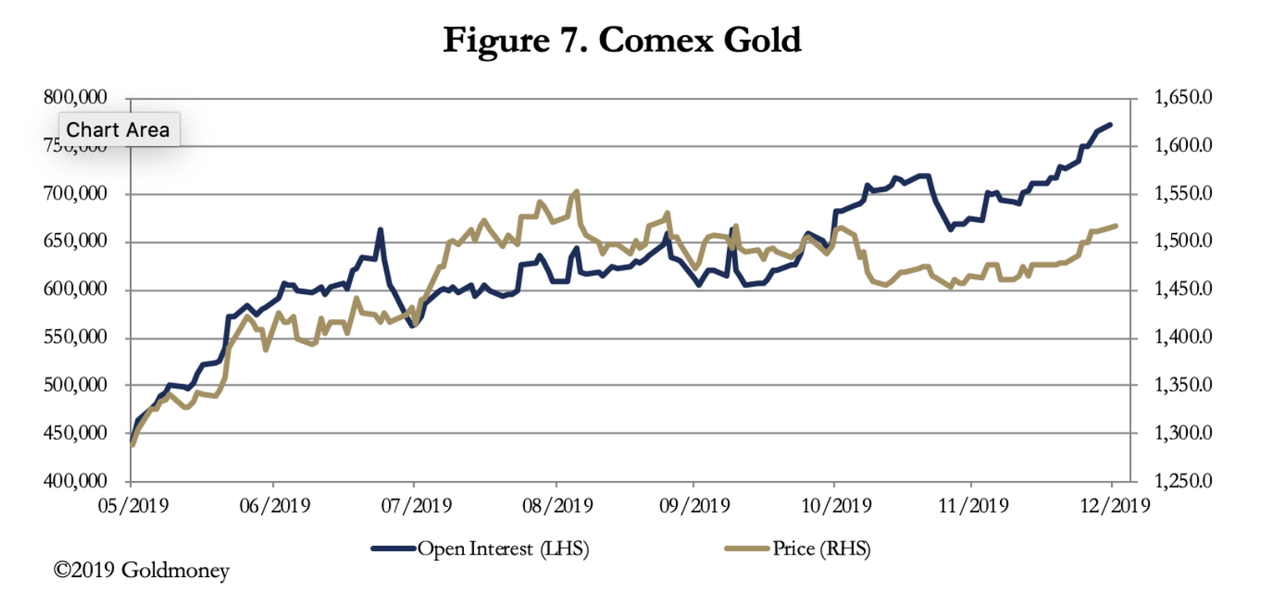

En los últimos meses, el régimen de supresión de papel ha acelerado, evidenciado por el creciente interés abierto de Comex. Esto se ilustra en la Figura 7.

Hay dos características notables en el gráfico. Primero, el aumento del precio del oro ha visto un aumento en el suministro de papel, lo que esperaríamos de un mercado diseñado para mantener los precios controlados. En segundo lugar, en lugar de disminuir con el precio del oro, el interés abierto continuó aumentando después del pico de precios a principios de septiembre, mientras que el precio del oro disminuyó en alrededor de $ 100. Esto nos dice que el esquema de supresión de precios ha tenido problemas, ya que los grandes compradores aprovechan la oportunidad para aumentar sus posiciones a precios más bajos.

En el pasado, los bancos de lingotes han podido controlar los precios creando contratos Comex de la nada. La reciente expansión del interés abierto no ha logrado este objetivo, y vale la pena señalar que la cantidad de oro en las bóvedas Comex elegibles para entrega y prometida es solo el 2% de la posición corta de 2,446 toneladas. En Londres, solo hay 3.052 toneladas en bóvedas LBMA (excluido el Banco de Inglaterra), que incluye una cantidad desconocida de ETF y oro en custodia. Por lo tanto, es probable que la liquidez física para el mercado a plazo en Londres sea muy pequeña en relación con las entregas a plazo. Y, por supuesto, los bancos de lingotes en Londres y en otros lugares no tienen el metal para cubrir sus obligaciones con los titulares de cuentas sin asignar, lo cual es una consideración adicional.

Claramente, no hay oro disponible en el sistema para legitimar el papel derivado. Ahora parece que los mercados de oro en papel podrían estar atravesando dificultades sistémicas con bancos de lingotes presionados por el aumento del precio del oro, las posiciones cortas y las cuentas sin asignar.

Existen mecanismos para contrarrestar estos riesgos sistémicos, como la capacidad de declarar fuerza mayor en Comex y los contratos estándar de cuentas no asignadas que permiten a un banco de lingotes entregar equivalentes de efectivo a las obligaciones de lingotes. Pero la activación de cualquier escape de las obligaciones físicas de oro podría exacerbar un pánico de compra, elevando los precios aún más. Lleva a la conclusión de que cualquier rescate del sistema de mercado de lingotes está destinado al fracaso.

Un futuro de dos pasos para el precio del oro.

Ha sido evidente durante algún tiempo que el mundo de las monedas fiduciarias se ha visto arrastrado a dificultades cada vez mayores de una magnitud mucho mayor que la que puede contener girando unos miles de toneladas de oro de un lado a otro en Comex y en Londres. Esa parece ser la lección que se extrae de la incapacidad de un aumento masivo en el interés abierto en Comex para contener un aumento del precio del oro.

Se necesitará un cambio sustancial al alza en el precio del oro para evaluar los mercados financieros occidentales de esta realidad. En combinación con el aumento de las tensiones sistémicas, un precio del oro de más de $ 2,000 puede ser suficiente. Los inversores profesionales se habrán encontrado equivocados; poco invertido en ETF, minas de oro y derivados regulados, en cuyo caso es probable que su demanda de oro lleve a una o más casas de lingotes a dificultades considerables. Podríamos llamar a esto el primer paso en un futuro monetario de dos pasos.

La medida en que los precios del oro suben podría ser sustancial, pero suponiendo que la crisis inmediata pase, los bancos hayan sido rescatados o quitados, y QE se haya acelerado en un intento de poner fin a los rendimientos de los bonos del gobierno, entonces el precio del oro podría considerarse han subido demasiado y debido a una corrección. Pero luego habrá la posibilidad de una pérdida acelerada del poder adquisitivo de las monedas fiduciarias como resultado de la inflación monetaria, y eso impulsará el segundo paso a medida que los inversores se den cuenta de que lo que están viendo no es un aumento del precio del oro sino una moneda fiduciaria colapso.

Los altos niveles de deuda del gobierno actual en las tres jurisdicciones principales parecen casi garantizar este resultado. Las cantidades involucradas son tan grandes que es probable que el esquema de supresión de oro en papel de hoy sea demasiado pequeño en comparación y no pueda evitar que suceda. El efecto sobre los poderes de compra de divisas estará fuera de toda duda. Las autoridades monetarias no tendrán ni idea en su respuesta, porque todas han comprado una forma de economía que pone lo que sucederá más allá de su comprensión.

Como se señaló anteriormente, el camino hacia una crisis final para las monedas fiduciarias podría ya haber comenzado, con el fracaso del establecimiento de suprimir el precio del oro mediante la creación de 100.000 contratos Comex adicionales. De lo contrario, es probable que cualquier éxito por parte de las autoridades monetarias para reafirmar el control sea temporal.

Quizás ya estamos comenzando a ver que el sistema de moneda fiduciaria comienza a desmoronarse, en cuyo caso aquellos que insisten en que el oro no es dinero se verán empobrecidos.